Оценка дебиторской и кредиторской задолженности и факторы их снижения

Автор: Каюмова Э.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

В данной статье рассматриваются способы оценки дебиторской и кредиторской задолженности, а также факторы их снижения. Наличие дебиторской и кредиторской задолженности стали неотъемлемым элементом финансовых отношений в рыночных условиях. Эффективное использование дебиторской задолженности связано с оптимизацией размера и обеспечением инкассации задолженности покупателей за товары, работы или услуги.

Дебиторская задолженность, кредиторская задолженность, эффективность использования, анализ, оценка

Короткий адрес: https://sciup.org/140235950

IDR: 140235950

Assessment of receivables and payables and factors of their decrease

In this article ways of assessment of receivables and payables and also factors of their decrease are considered. Existence of receivables and payables became the integral element of the financial relations in market conditions. Effective use of receivables is connected with optimization of the size and ensuring collection of debt of buyers for goods, works or services.

Текст научной статьи Оценка дебиторской и кредиторской задолженности и факторы их снижения

Кредиторская и дебиторская задолженность являются естественным следствием системы расчетов среди организаций, предполагающей временной разрыв между платежом и моментом перехода права собственности на продукцию, между предоставлением платежных документов к оплате и временем их оплаты по факту.

Для оценки эффективности использования дебиторской и кредиторской задолженности необходимо провести коэффициентный анализ с помощью показателей, отражающих как состояние дебиторской и кредиторской задолженности, так и их влияние на деятельность организации. Рассмотрим показатели для оценки их эффективности:

Т дз = ДЗ ср /ВР н *Д, (1.1)

Т кз = КЗ ср /СПР*Д, (1.2)

где Тдз - средний срок погашения дебиторской задолженности в днях;

Ткз - средний срок погашения кредиторской задолженности в днях;

ДЗ ср - средние остатки дебиторской задолженности за период;

КЗср - средние остатки кредиторской задолженности за период;

ВР н - выручка (нетто) от продаж;

СПР - себестоимость проданных товаров, продукции, работ, услуг;

Д - число дней в периоде [1].

Анализ рассчитанных показателей проводится в динамике, в сравнении с данными аналогичных предприятий, среднеотраслевыми значениями, а также друг с другом.

Рост среднего срока погашения дебиторской задолженности обычно является признаком либерализации кредитной политики предприятия, которая, как правило, приводит к увеличению объемов продаж, но и потери по безнадежным долгам в значительной степени при этом возрастают. И, наоборот, снижение среднего срока погашения дебиторской задолженности обычно свидетельствует об ужесточении кредитной политики предприятия, которое, как правило, приводит к сокращению объемов продаж, но и потери по безнадежным долгам существенно при этом уменьшаются.

Рост среднего срока погашения кредиторской задолженности обычно считается признаком ухудшения платежеспособности предприятия, однако, с другой стороны, сохранение денежных средств, предназначенных для ее погашения, в обороте на более продолжительное время способствует росту эффективности его финансово-хозяйственной деятельности [6, с.690].

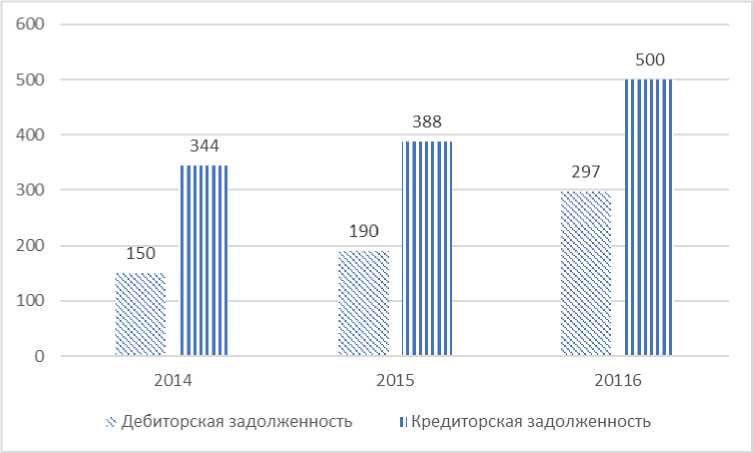

И, наоборот, сокращение среднего срока погашения кредиторской задолженности обычно свидетельствует об улучшении платежеспособности предприятия, но и денежные средства, идущие на ее погашение, изымаются из оборота раньше, что ведет к снижению эффективности его финансовохозяйственной деятельности (см. рис.1).

Рисунок 1. – Пример положительной динамики среднего срока дебиторской и кредиторской задолженности, дн.

При этом целесообразно, чтобы срок погашения дебиторской задолженности не превышал срок погашения кредиторской задолженности.

По окончании оценки дебиторской и кредиторской задолженностей на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, соотношении их между собой, сроках погашения, а также по поводу влияния изменений их величин на финансовое состояние предприятия.

На уровень и размер показателя дебиторской и кредиторской задолженности влияют внутренние факторы и внешние, при этом последние можно только прогнозировать и невозможно полностью устранить.

Среди внешних факторов особое внимание стоит уделить:

-

1. Общему экономическому состоянию страны, которое будет оказывать влияние на ведение финансовых взаимоотношений между разными компаниями.

-

2. Эффективность денежной политики центрального банка и состояние рынка. Стоит отметить, что при недостатке оборотных средств на рынке, уровень дебиторской задолженности будет неуклонно расти.

-

3. Инфляционные показатели страны. При росте инфляции часто наблюдается спад в погашении долгов, так как со временем инфляция

-

4. Вид продукции и состояние рынка сбыта. При реализации сезонных товаров и услуг, также при работе на узком и насыщенном рынке сбыта, показатель задолженности растет.

приведет к снижению суммы долга.

К внутренним факторам относят:

-

1. Продуманность, обоснованность и качество кредитной политики предприятия. К данному пункту относят корректное предоставление кредитования предприятием, установку порядка получения и сроков кредита.

-

2. Наличие системы проверки и мониторинга за задолженностью. Личные и профессиональные качества менеджеров и финансовых специалистов компании [3].

Одним из самых важных мероприятий по снижению показателя задолженности является контроль финансовых расчетов с партнерами.

Кроме этого, стоит выделить такие мероприятия и операции, проведение которых будет положительно сказываться на уровне рассматриваемого финансового показателя предприятия:

-

1. Постоянный контроль уровня задолженности.

-

2. Методическая оценка рисков заключения той или иной сделки.

-

3. Расчет возможных сроков, на которые допустимо предоставлять кредит партнерам.

-

4. Разработка системы скидок и санкций для кредиторов в зависимости от текущей ситуации.

В то же время следует учитывать, что универсального рецепта быть не может. В первую очередь потому, что состав дебиторской и кредиторской задолженности может отличаться у различных предприятий.

Если, например, наибольший удельный вес принадлежит расчетам с покупателями и заказчиками (или поставщиками и подрядчиками), целесообразно воспользоваться такими инструментами, как факторинг, привлечение кредитного менеджера, ужесточение кредитной политики и т.п.

Но если основная доля задолженности сконцентрирована в расчетах с прочими (разными) дебиторами и кредиторами, вышеназванные методы могут не сработать. В подобных случаях предлагается два основных направления работы по снижению дебиторской и кредиторской задолженности.

По кредиторской задолженности оптимальным вариантом было погашение наибольшей ее части. Если подобное невозможно, следует провести подробный анализ расчетов с прочими дебиторами и кредиторами, переговоры с ними по согласованию приемлемых сроков погашения в полном объеме или частично, а также составление графика платежей.

Работая с дебиторской задолженностью, можно придерживаться той же схемы: анализ – переговоры – график платежей.

На наш взгляд, поскольку наибольшая доля задолженность приходится на статью «Расчеты с разными дебиторами и кредиторами», то наиболее эффективной будет классическая схема, предполагающая анализ, переговоры и составление графика. По возможности, имеет смысл рассмотрения варианта с взаимозачетом и уступкой права требования.

Таким образом, можно сделать вывод, что дебиторская и кредиторская задолженности являются неотъемлемой частью деятельности предприятия. Величина данных показателей имеет существенное влияние на результаты финансовой деятельности предприятия, а также на платежеспособность, кредитоспособность и ликвидность предприятия, поэтому необходимо контролировать уровень данных задолженностей на предприятии и своевременно их анализировать, отслеживать изменения и эффективно управлять ими для того, чтобы снизить риск невозврата дебиторской задолженности и образования кредиторской задолженности.

Список литературы Оценка дебиторской и кредиторской задолженности и факторы их снижения

- Азанова Е.А., Горячева О.В. Управление дебиторской и кредиторской задолженностью на предприятии//Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. IV междунар. студ. науч.-практ. конф. № 4. URL: http://sibac.info/archive/economy/4.pdf (дата обращения: 08.12.2017)

- Бодур А.И. Финансовый анализ дебиторской и кредиторской задолженности, значение и методика//Политика, экономика и инновации. -2017. -№4. -С.10.

- Горбулин В.Д., Фокина О.Н. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета. -М.: ГроссМедиа Ферлаг: РОСБУХ, 2013. 159 с.

- Дорожкина Н.И., Федорова А.Ю. Реструктуризация как наиболее эффективный способ оптимизации кредиторской задолженности предприятия//Известия ЮЗГУ. -2014. -№ 1. -С. 217-222.

- Дроздова Е.В., Никитина Е.А. Управление денежными потоками. -2014. -№ 1. -С. 416-418.

- Каримова Р. А. Анализ дебиторской и кредиторской задолженности//Молодой ученый. -2015. -№10. -С. 690-692.