Оценка дебиторской и кредиторской задолженности на примере ЗАО "Иркутские семена"

Автор: Врублевская В.В., Букарев Д.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

Дебиторская и кредиторская задолженности являются частью денежных отношений предприятия, их величина влияет на формирование рыночной стоимости бизнеса. В статье рассматриваются понятия дебиторской и кредиторской задолженностей, их размер, состав и эффективность использования на основе данных сельскохозяйственного предприятия ЗАО «Иркутские семена». Предложены мероприятия по оптимизации дебиторской задолженности.

Дебиторская задолженность, кредиторская задолженность, контрагенты, оборачиваемость, экономический эффект

Короткий адрес: https://sciup.org/140280871

IDR: 140280871

Evaluation of receivables and payables on the example of JSC "Irkutsk seeds"

Receivables and payables are part of the monetary relations of the enterprise, their value affects the formation of the market value of the business. The article deals with the concepts of receivables and payables, their size, composition and efficiency of use on the basis of data of the agricultural enterprise CJSC "Irkutsk seeds". And also proposed measures to optimize accounts receivable.

Текст научной статьи Оценка дебиторской и кредиторской задолженности на примере ЗАО "Иркутские семена"

Дебиторская и кредиторская задолженности являются неотъемлемой частью денежных отношений и играют огромную роль в деятельности любой организации. Величина задолженностей может существенным образом влиять на формирование конечных показателей экономической деятельности предприятия, на формирование рыночной стоимости бизнеса. Результаты оценки важны не только менеджерам и собственникам предприятия в целях повышения эффективности управления бизнесом, обоснования инвестиционного решения, реструктуризации предприятия (ликвидация, слияние, поглощение, выделение и т. д.), но и необходимы при анализе финансовой эффективности работы предприятия, при стабилизации споров во внесудебном или в судебном порядке, при переуступке прав требования.

Рассмотрим сущность понятий дебиторской и кредиторской задолженностей, факторы, влияющие на величину задолженностей, а также методы по их оптимизации на рисунке 1.

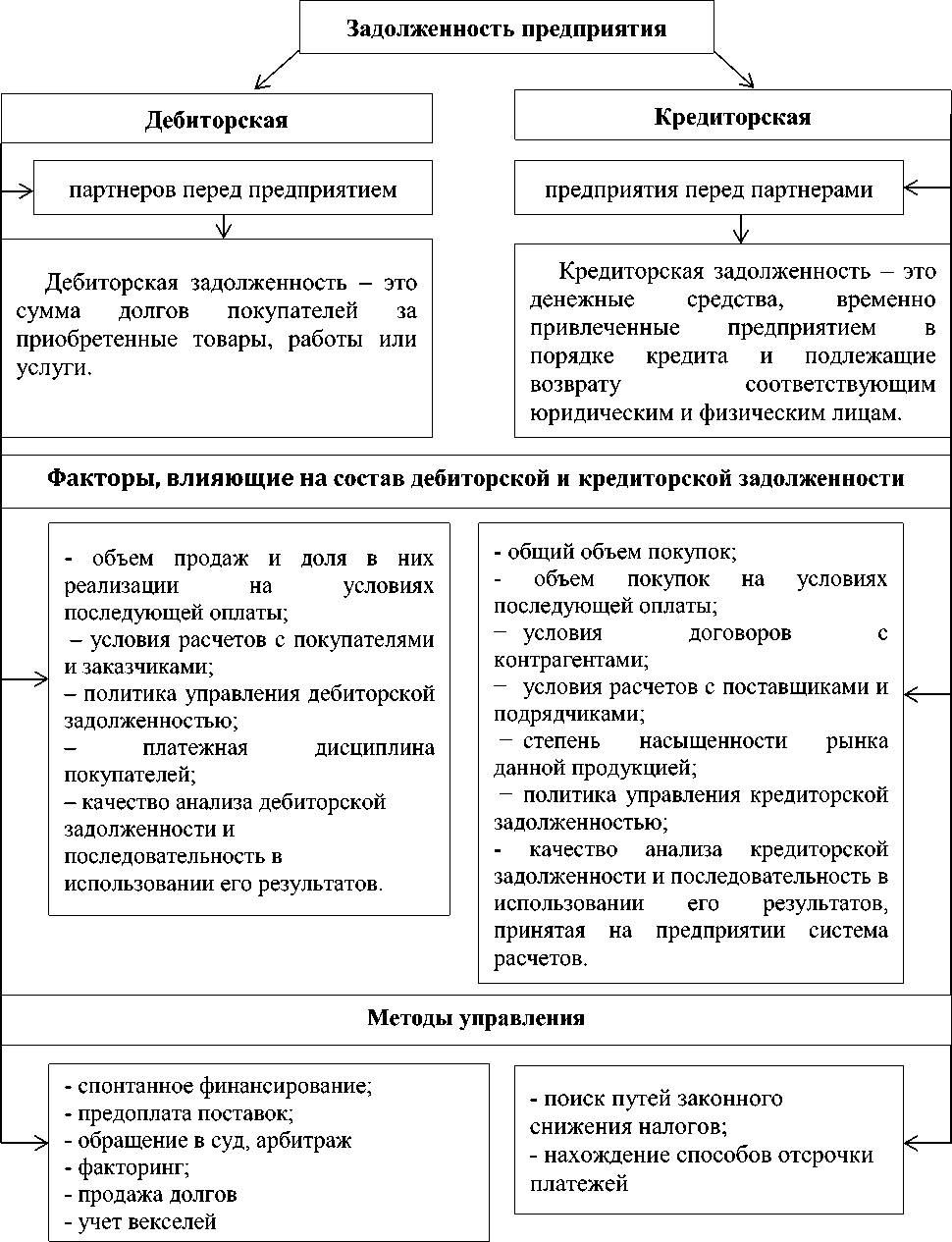

Рисунок 1 – Системное управление дебиторской и кредиторской задолженностью предприятия

Политика управления дебиторской и кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации [1, c. 133].

Рассмотрим состояние дебиторской и кредиторской задолженности, их размеры и эффективность использования на основе данных сельскохозяйственного предприятия ЗАО «Иркутские семена».

Таблица 1 – Состав и структура дебиторской задолженности ЗАО «Иркутские семена» за 2015-2017 гг.

|

Виды дебиторской задолженности |

Год |

Изменения за период |

||||||

|

2015 |

2016 |

2017 |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% к 2015г |

|

|

Краткосрочная дебиторская задолженность, всего, в т. ч. |

12970 |

100 |

13310 |

100 |

13461 |

100 |

491 |

3,8 |

|

С покупателями и заказчиками |

1491 |

11,5 |

1792 |

13,5 |

2846 |

21,1 |

1355 |

90,9 |

|

С прочими дебиторами |

11479 |

88,5 |

11518 |

86,5 |

10615 |

78,9 |

-864 |

-7,5 |

За анализируемый период наибольший удельный вес в структуре дебиторской задолженности занимают расчеты с прочимы дебиторами 78,9%, расчеты с покупателями и заказчиками составили 21,1%. В динамике происходит увеличение дебиторской задолженности на 3,8% (491 тыс. руб.) за счет роста расчетов с покупателями и заказчиками на 90,9% (1355 тыс. руб.). Расчеты с прочими дебиторами сократились на 7,5% (864 тыс. руб.).

Таблица 2 – Анализ оборачиваемости дебиторской задолженности ЗАО «Иркутские семена» за 2015-2017 гг.

|

Показатель |

Год |

Изменения (+/-) |

||

|

2015 |

2016 |

2017 |

||

|

Выручка от продажи продукции, тыс. руб. |

123434 |

121156 |

138999 |

15565 |

|

Дебиторская задолженность, тыс. руб. |

12970 |

13310 |

13461 |

491 |

|

Стоимость оборотных активов, тыс. руб. |

90750 |

101008 |

112509 |

21759 |

|

Число дней |

360 |

360 |

360 |

- |

|

Период погашения дебиторской задолженности, дней |

37,8 |

39,6 |

39,8 |

2,0 |

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

9,5 |

9,1 |

9,1 |

-0,4 |

|

Доля дебиторской задолженности в общем объеме текущих активов, % |

14,3 |

13,2 |

12,0 |

-2,3 |

|

Сумма высвобожденных (-) или привлеченных (+) средств в результате изменения оборачиваемости дебиторской |

772,2 |

|||

|

задолженности, тыс. руб. |

На основании результатов данной таблицы видно, что происходит увеличение выручки на 15 565 тыс. руб. Дебиторская задолженность в 2017 г. составила 13 461 тыс. руб., что на 491 тыс. руб. больше, чем в 2015 г. В составе оборотных активов дебиторская задолженность занимает 12%. Анализ оборачиваемости дебиторской задолженности за период 2015-2017гг. показал привлечение средств на 772,2 тыс. руб. в оборот за счет замедления оборачиваемости дебиторской задолженности до 9,1 раз и увеличения периода оборота до 40 дней.

Поскольку преимущественная доля в формировании заемных источников финансирования принадлежит кредиторской задолженности, целесообразно изучить ее состав и структуру, произошедшие изменения.

Таблица 3 - Анализ состава и структуры кредиторской задолженности ЗАО «Иркутские семена» за 2015-2017 гг.

|

Виды кредиторской задолженности |

Год |

Изменения |

||||||

|

2015 |

2016 |

2017 |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

в % к 2015г. |

|

|

Кредиторская задолженность, всего, в т. ч.: |

32710 |

100 |

35770 |

100 |

43571 |

100 |

10861 |

33,2 |

|

Перед поставщиками и подрядчиками |

1992 |

6,1 |

4373 |

12,2 |

3018 |

16,9 |

1026 |

51,5 |

|

Расчеты по налогам и сборам |

40 |

0,1 |

24000 |

67,1 |

- |

- |

- |

- |

|

Кредиты |

14750 |

45,1 |

20000 |

55,9 |

24000 |

75,3 |

9250 |

62,7 |

|

С прочими кредиторами |

2987 |

9,1 |

2749 |

7,7 |

1449 |

7,8 |

-1538 |

-51,5 |

Анализ состава и структуры кредиторской задолженности за 20152017 гг. показал, что наибольший удельный вес в структуре занимают кредиты 75,3%, задолженность перед прочими кредиторами составила 7,8% -это может быть задолженность перед страховыми агентами по страхованию имущества и работников организации, задолженность по невыплаченным штрафам (пеням, неустойкам), задолженность перед поставщиками и подрядчиками 16,9% (задолженность за поступившие и неоплаченные материальные ценности, выполненные работы и оказанные услуги). В целом в динамике происходит увеличение кредиторской задолженности на 33,2% (10861 тыс. руб.) за счет роста задолженности перед поставщиками и подрядчиками на 51,5% (1026 тыс. руб.) и кредитов на 62,7% (9250 тыс. руб.). Задолженность по налогам и сборам в 2017 г. отсутствует в связи с участием ЗАО «Иркутские семена» в программах государственной поддержки Министерства сельского хозяйства Иркутской области.

Таблица 4 – Анализ оборачиваемости кредиторской задолженности ЗАО «Иркутские семена» за 2015-2017 гг.

|

Показатель |

Год |

Изменен ия (+/-) |

||

|

2015 |

2016 |

2017 |

||

|

Выручка от продажи продукции, тыс. руб. |

123434 |

121156 |

138999 |

15565 |

Продолжение таблицы 4

|

Себестоимость продаж, тыс. руб. |

171221 |

112517 |

137631 |

-33590 |

|

Кредиторская задолженность, тыс. руб. |

5019 |

7162 |

4967 |

-52 |

|

Стоимость текущих пассивов, тыс. руб. |

43338 |

45298 |

33885 |

-9453 |

|

Число дней |

360 |

360 |

360 |

- |

|

Доля кредиторской задолженности в текущих пассивах, % |

11,6 |

15,8 |

14,7 |

3,1 |

|

Коэффициент оборачиваемости кредиторской задолженности на базе выручки |

||||

|

Коэффициент оборачиваемости кредиторской задолженности |

24,0 |

17,1 |

28,0 |

4 |

|

Период погашения кредиторской задолженности в днях |

15,0 |

21,0 |

13,0 |

-3 |

|

Экономический эффект, тыс. руб. |

-1 158,3 |

|||

|

Коэффициент оборачиваемости кредиторской задолженности на базе себестоимости |

||||

|

Коэффициент оборачиваемости кредиторской задолженности |

30,0 |

15,7 |

33 |

3 |

|

Период погашения кредиторской задолженности в днях |

12 |

23 |

11 |

-1 |

|

Экономический эффект, тыс. руб. |

-382,3 |

|||

Анализ оборачиваемости кредиторской задолженности за 2015-2017 гг. показал, что сумма кредиторской задолженности сократился на 52 тыс. руб. и составил в отчетном периоде 4 967тыс. руб. Если в 2015 году на каждый рубль краткосрочных долгов приходилось 24,0 доходов от продаж, то в отчетном году – 28,0, следовательно, в 2017 г. коэффициент оборачиваемости кредиторской задолженности на базе выручки увеличился на 4,0. Рост коэффициента оборачиваемости кредиторской задолженности свидетельствует об увеличении скорости оплаты задолженности предприятия и снижении роста закупок в кредит. Следствием роста коэффициента оборачиваемости кредиторской задолженности предприятия в отчетном году явилось снижение периода погашения кредиторской задолженности на 3 дня и составило 13 дней, что привело к высвобождению средств в размере 1 158,3 тыс. руб. Экономический эффект в результате ускорения оборачиваемости на 3 оборота и сокращения периода оборота кредиторской задолженности на 1 день рассчитанные на базе себестоимости продаж составил 382,3 тыс. руб.

Таблица 5 – Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности на ЗАО «Иркутские семена» за 2015-2017 гг.

|

Показатель |

Дебиторская задолженность |

Кредиторская задолженность |

Результат сравнения |

|

Остатки на начало периода, тыс. руб. |

13310 |

7162 |

6148 |

|

На конец периода, тыс. руб. |

13451 |

4967 |

8484 |

|

Средние остатки, тыс. руб. |

13381 |

6065 |

7316 |

|

Период оборота, в днях |

35,0 |

16,0 |

19 |

|

Оборачиваемость, в оборотах |

10,3 |

22,5 |

-12,2 |

|

Коэффициент соотношения ДЗ и КЗ |

2,2 |

||

Оценка состояния дебиторской и кредиторской задолженностей позволяет сделать следующий вывод о том, что период погашения кредиторской задолженности на 19 дней меньше, чем дебиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности составил 22,5, данный показатель характеризует, что на 12 дней быстрее предприятие рассчитывается со своими долгами. В организации преобладает сумма дебиторской задолженности, причина в более низкой скорости ее обращения. Такая ситуация может привести к необходимости привлечения дорогостоящих кредитов банков и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия.

Дополнительным инструментом управления дебиторской задолженности является спонтанное финансирование. Спонтанное финансирование - это предоставление скидки покупателю за ускоренную оплату продукции.

Начнем с внедрения системы скидок на ЗАО «Иркутские семена». Предположим, покупателям будут предоставлены следующие скидки в зависимости от внесенной предоплаты:

-

1) если покупатель сразу вносит 10% предоплаты от общей суммы , то получает скидку в размере 1,5%;

-

2) если покупатель сразу вносит 30% предоплаты от общей суммы , то получает скидку в размере 3%.

-

В таблице 6 представлены основные показатели, на которых отразится внедрение подобной политики управления расчетами.

Таблица 6 – Преимущества ЗАО «Иркутские семена» от использования системы скидок

|

Показатель |

2017 |

С учетом скидки |

Изменения (+/-) |

|

А. Предоставляется скидка 1,5% при предоплате 10% |

|||

|

Дебиторская задолженность, тыс. руб. |

13461 |

12115 |

-1346 |

|

Период погашения дебиторской задолженности, дней |

40 |

31 |

-9 |

|

Коэффициент оборачиваемости дебиторской задолженности |

9,1 |

12 |

3,1 |

|

Экономический эффект в результате ускорения оборачиваемости |

- |

-3474,98 |

- |

|

Б. Предоставляется скидка 3% по предоплате 30% |

|||

|

Дебиторская задолженность, тыс. руб. |

13461 |

9423 |

-4038 |

|

Период погашения дебиторской задолженности, |

40 |

25 |

-15 |

|

дней |

|||

|

Коэффициент оборачиваемости дебиторской задолженности |

9,1 |

14,4 |

5,3 |

|

Экономический эффект в результате ускорения оборачиваемости |

- |

-5791,63 |

- |

На основании данных таблицы можно сделать вывод, если покупатель выберет вариант А, то сумма дебиторской задолженности снизится на 1 346 тыс. руб. и составит 12 115 тыс. руб. К тому же подобная динамика приведет к ускорению коэффициента оборачиваемости дебиторской задолженности на 3,1. Получается, что до внедрения скидки дебиторская задолженность превращалась в денежные средства в среднем 9 раз, а после – уже 12 раз. При этом период погашения данного вида задолженности снизился на 9 дней. Подобная динамика оценивается положительно, так как сокращается срок возврата покупателями своей задолженности. В результате чего происходит высвобождение денежных средств в размере 3 474,98 тыс. руб.

При выборе варианта Б. общая сумма дебиторской задолженности сократится на 4 038 тыс. руб. и составит 9 423 тыс. руб. Происходит высвобождение средств из оборота в размере 5 791,63 тыс. руб. за счёт сокращения срока погашения дебиторской задолженности на 15 дней и ускорения ее оборачиваемости на 5,3 оборота.

Таблица 7 – Сравнительный анализ дебиторской и кредиторской задолженности на ЗАО «Иркутские семена» после применения спонтанного финансирования

|

Показатель |

Кредиторская задолженность |

Дебиторская задолженность после применения спонтанного финансирования |

Результат сравнения |

|

Остатки на конец периода, тыс. руб. |

4967 |

9423 |

4456 |

|

Период оборота, в днях |

16,0 |

31 |

15 |

|

Оборачиваемость, в оборотах |

22,5 |

11,6 |

-10,9 |

|

Коэффициент соотношения КЗ/Д3 |

0,6 |

||

На основании данной таблицы можно сделать вывод о том, что применение спонтанного финансирования сократит превышение дебиторской задолженности над кредиторской, что положительно скажется на финансовом состоянии предприятия. Коэффициент соотношения кредиторской задолженности к дебиторской составит 0,6, т.е. на 1 рубль дебиторской задолженности приходится 60 копеек кредиторской. Поэтому применение такого направления корректировки величины дебиторской задолженности, как спонтанное финансирование на ЗАО «Иркутские семена» является целесообразным и наиболее оптимальным.

Список литературы Оценка дебиторской и кредиторской задолженности на примере ЗАО "Иркутские семена"

- 1. Бабаев, А.М., Петров А.М. Управление дебиторской задолженностью // Финансовый менеджмент. - №9. - 2015. - С. 132-139. - Электрон. текстовые дан. // Лань: электронно-библиотечная система. - Режим доступа: https://e.lanbook.com/reader/journalArticle/504751/#1.

- Лебедев, К.Ю. Сущность анализа дебиторской и кредиторской задолженности // Журнал Модели, системы, сети в экономике, технике, природе и обществе. - Оренбургский государственный университет.- 2015. - С. 46-52. Режим доступа: https://elibrary.ru/item.asp?id=27311880.

- Тяпкина, М.Ф., Учебное пособие по диагностики эффективности деятельности сельскохозяйственных организаций для студентов по направлению подготовки 38.05.01 - экономическая безопасность очного и заочного обучения - Иркутск: ИрГАУ им. А. А. Ежевского, 2017 -76с. Режим доступа: http://195.206.39.221/fulltext/i_000651.pdf.

- Хомякова, В.С. Анализ расчета дебиторской и кредиторской задолженности предприятия / В.С. Хомякова // Актуальные проблемы бух. учета, анализа и аудита. - 2014. - №6. Режим доступа: https://elibrary.ru/download/elibrary_22546954_73521249.pdf.

- Тяпкина, М.Ф., Власова И.О. Потенциал предприятия: подходы к определению и оценке // Вестник ИрГСХА, 2015. - № 66. С. 154-160. Режим доступа: https://elibrary.ru/download/elibrary_23676214_70793893.pdf

- Тяпкина, М.Ф. Прогнозирование развития деятельности сельхозтоваропроизводителей на основе экономического мониторинга. Диссерт. на соискание ученой степени канд. Экон. наук / Иркутск. - 2004.

- Тяпкина М.Ф. Проблемы развития сельского хозяйства региона /Известия иркутской государственной экономической академии (Байкальский государственный университет экономики и права), 2011. - № 1. С. 11. Режим доступа: https://elibrary.ru/download/elibrary_15576144_52121255.pdf.

- Тяпкина М.Ф., Ильина Е.А. Подход к управлению финансовым потенциалом предприятия // Вестник НГУЭУ, 2015. - № 1. С. 71-77. Режим доступа: https://elibrary.ru/download/elibrary_23241362_60707070.pdf.