Оценка дебиторской задолженности с учетом временного фактора

Автор: Толмачева О.И., Ганченко А.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (72), 2021 года.

Бесплатный доступ

В данной статье рассмотрены теоретические подходы к трактовке дебиторской задолженности в международной и отечественной практике. На основе анализа динамики и структуры дебиторской задолженности организаций России за последние пять лет, обоснована необходимость применения методик оценки дебиторской задолженности с учетом фактора изменения ее стоимости во времени. Произведен расчет дебиторской задолженности по наиболее актуальным методикам оценки прав требования на примере организации ООО «Фирма «Геллас».

Дебиторская задолженность, методики оценки прав требования, инфляция, ведомственные методики, авторские методики, рыночная стоимость дебиторской задолженности

Короткий адрес: https://sciup.org/170183208

IDR: 170183208 | DOI: 10.24412/2411-0450-2021-2-2-123-127

Domestic practice of assessing accounts receivable

This article discusses theoretical approaches to the interpretation of accounts receivable in international and domestic practice. Based on the given dynamics and structure of accounts receivable of Russian organizations for the previous five years, the necessity of applying methods for assessing accounts receivable taking into account the factor of changes in its value over time is justified. The calculation of accounts receivable is made according to the most relevant methods of assessing the rights of claim on the example of the organization LLC "Firm "Gellas".

Текст научной статьи Оценка дебиторской задолженности с учетом временного фактора

На сегодняшний день экономическая ситуация в России создает объективную необходимость субъектам предпринимательства уделять особое внимание поддержанию финансовой стабильности и поиску путей дальнейшего развития.

Для поддержания финансовой устойчивости и положительной деловой репутации организации должны контролировать одну из важнейших статей оборотных средств, которая связана со своевременностью поступлений средств от покупателей, заказчиков и иных дебиторов.

В международной практике дебиторская задолженность рассматривается как финансовый актив, способный при эффективном управлении приносить экономические выгоды.

В отечественной практике под дебиторской задолженностью понимают быстро реализуемый актив, эффективность управления которым заключается в его максимальном сокращении.

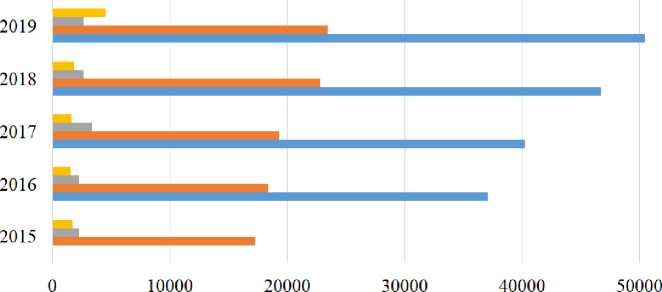

Подобное понимание данной категории связано с реальной ситуацией, сложившейся в последние годы. Для подтверждения вышесказанного рассмотрим таблицу данных по дебиторской задолженности организаций в РФ за 2015-2019 гг., а в частности возникшей задолженности по расчетам с покупателями и заказчиками и сумм просроченной дебиторской задолженности, построенную на основании данных Федеральной службы государственной статистики (рис. 1).

I просроченная дебитроская задолженность покупателей и заказчиков, млрд.руб

I просроченная дебиторская задолженность,млрд.руб

■ дебиторская задолженность покупателей и заказчиков из общего объема, млрд.руб

■ дебиторская задолженность,млрд.руб

Рис. 1. Динамика дебиторской задолженности организаций (без субъектов малого бизнеса) в РФ за 2015-2019 гг. [1]

По представленным данным можно отметить, что в последние 5 лет наблюдается быстрый рост дебиторской задолженности среди субъектов предпринимательства в РФ, причем, увеличилась доля задолженности покупателей и заказчиков с одновременным ростом просроченной задолженности за анализируемый период.

На фоне сложившейся ситуации, контроль за изменением стоимости дебиторской задолженности является важным ас- пектом в деятельности организации. Данный контроль связан с возможностью оперативного проведения оценки ее рыночной стоимости с учетом протекающих инфляционных процессов.

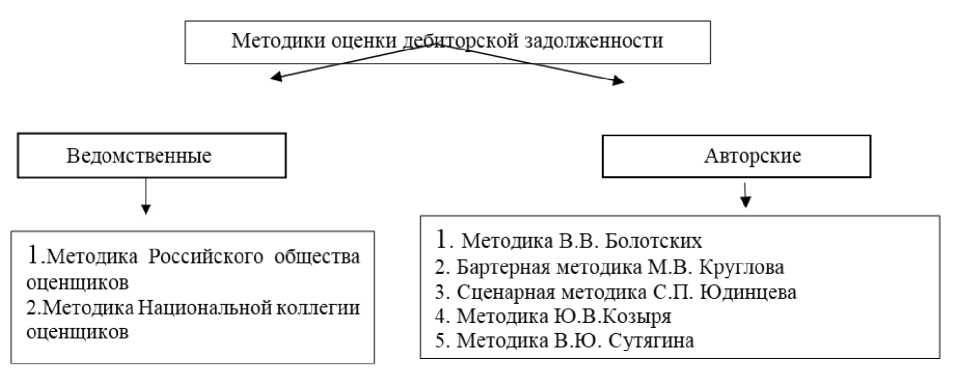

В настоящее время существует множество общеизвестных методов оценки стоимости дебиторской задолженности, наиболее актуальные из них представлены ниже (рис. 2).

Рис. 2. Классификация методов оценки дебиторской задолженности

Ведомственные методики направлены на унификацию способов расчета стоимости дебиторской задолженности и заинте- ресованы в получении результата оценки с меньшей трудоемкостью.

Авторские методики имеют более прак тическую основу применения, так как раз- работаны на основе специфики оцениваемых объектов, однако характеризуются сложностью расчётов и могут использоваться не во всех случаях [2].

Для наглядности применения методик, используем наиболее распространенные из них для оценки дебиторской задолженности ООО «Фирма Геллас», предоставляю- щей услуги по покраске металлических конструкций различной сложности.

На основании данных предприятия за 2019 год было выявлено, что в организации по состоянию на 1.01.2021 г. имеется дебиторская задолженность в сумме около 378 тыс. руб. Расшифровка задолженности по каждому заказчику ООО «Фирма «Гел-лас» представлена в таблице 1.

Таблица 1. Результаты инвентаризации дебиторской задолженности покупателей и заказчиков ООО «Фирма «Геллас» на 1.01.2021 г.

|

Наименование организации-дебитора |

Дата возникновения задолженности |

Сумма задол женности с НДС, руб |

Характеристика задолженности |

|

ООО «ФасадСтрой Монтаж» |

12.12.2019 |

22 000 |

текущая |

|

ООО «Салинокс» |

01.10.2019 |

177 881 |

просроченная |

|

ООО «Вип Строй» |

05.12.2019 |

139 049 |

текущая |

|

ИП Панин С.В. |

19.12.2019 |

39 071 |

текущая |

Для получения реальной стоимости дебиторской задолженности необходимо провести корректировку с учетом даты погашения задолженности по затратному подходу методики Национальной коллегии оценщиков [3].

Рыночная стоимость права требования составила 378 001 руб.

Как можно заметить, данная методика не позволяет объективно оценить стоимость дебиторской задолженности, так как устанавливаемый коэффициент не позволяет учесть изменение стоимости заложенности за короткий срок просрочки платежа.

Во втором случае используем авторскую методику оценки дебиторской задолженности Козыря Ю.В. Данная методика предусматривает, что ставка дисконтирования по текущей дебиторской задолженности, по которой у нас нет сомнений в своевременности и полноте ее возраста, устанавливается в диапазоне значений от депозитной ставки до кредитной [4].

Срок исковой давности текущей дебиторской задолженности по ООО «ФасадСтройМонтаж», ООО «Вип Строй», ИП Панин С.В. составляет 12 месяцев.

При проведении расчетов, на основании данной методики приведенная стоимость данной задолженности по окончании 12 месяц составит 178 679 руб.

Относительно просроченной дебиторской задолженности, используем более усложненную методику расчета Ю.В. Козыря.

В качестве безрисковой ставки принимается средневзвешенная процентная ставка по кредитам нефинансовым организациям в рублях, сложившиеся на 31 декабря 2019 года, равная 7,83%.

Вероятность дефолта, в случае данного дебитора, стоит установить в размере 0,1. Риск невозврата дебиторской задолженности можно определить кумулятивным методом, представленным в таблице 2.

Таблица 2. Расчет риска невозврата задолженности кумулятивным методом

|

Риски |

Премия, % |

Обоснование премии |

|

Ключевая фигура в руководстве, качество руководства |

0,25 |

Управление организацией не зависит от одной ключевой фигуры. Однако отсутствует управленческий резерв. |

|

Размер компании |

1,00 |

Небольшое предприятие, не являющееся монополистом |

|

Финансовая структура (источники финансирования) |

2,00 |

Завышенная доля заемных источников в совокупном капитале предприятия |

|

ТТоварная и территориальная диверсификация |

0,00 |

Широкий ассортимент продукции; территориальные границы рынка сбыта: внешний, региональный, местный рынок |

|

Д Диверсификация клиен туры |

0,50 |

Форма рынка, на котором действует компания с позиции спроса: много потребителей; незначительная доля в объеме продаж, приходящаяся на одного покупателей |

|

ППрочие особые риски |

0,50 |

Риски, связанные с изменением поставщиков для производимой продукции |

|

Доходы: рентабельность и предсказуемость |

2,00 |

Нестабильность уровня дохода, рентабельности; При этом наличие необходимой для прогнозирования информации за последние пять лет о деятельности предприятия |

|

Итого: |

6,25 |

Исходя из рассчитанной дисконтной ставки, определим рыночная стоимость дебиторской задолженности по ООО «Салинокс» от 1 ноября 2019 г. составила 154 679 руб.

Особенностью методики В.В. Болот-ских является определение дисконтированной стоимости текущей и просроченной дебиторской задолженности рассчитывается на основании уровня инфляции за период срока исковой давности, которая составила за декабрь 3,3% и 3,05% за месяц соответственно [5].

Исходя из этого дисконтированная стоимость просроченной дебиторской задолженности составляет 166 697 руб., а стоимость текущей дебиторской задолженности составляет194 197 руб.

Резюмируя проведенные расчеты по ведомственной и двум авторским методикам, можно заметить, что ведомственная методика Национальной коллегии оценщиков, является не целесообразной к применению при оценке дебиторской задолженности ООО «Фирма Геллас», так как не дает объективной оценки изменения стоимости дебиторской задолженности с учетом фактора времени.

В свою очередь, авторские методики трудоемки и сложны, в отличие от ведомственного метода.

Однако, именно методика В.Ю. Козыря, и методика В.В. Болотских позволили нам дать более объективную оценку существующей задолженности, за счет того, что предусматривается специфика сферы деятельности организации, инфляционные процессы, эффективность ее функционирования, финансовое состояние и возможности заказчика-дебитора.

Список литературы Оценка дебиторской задолженности с учетом временного фактора

- Дебиторская задолженность организаций (без субъектов малого предпринимательства) Российской Федерации // Официальный сайт Федеральной службы статистики. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/folder/11192?print=1 (дата обращения: 18.12.2020).

- Сутягин В.Ю. Дебиторская задолженность: учет, анализ, оценка и управление: учеб. пособие. - М.: ИНФРА-М, 2019. - 216 с.

- Сутягин В.Ю. Сценарный подход к оценке прав требования // Имущественные отношения в РФ. - 2017. - №3 (186).

- Козырь Ю.В. Оценка дебиторской задолженности. // Официальный сайт Российского общества оценщиков. - [Электронный ресурс]. - Режим доступа: http://sroroo.ru/evaluators/bank/648/666/ (дата обращения: 18.12.2020).

- Инфляция на потребительском рынке. Информационный бюллетень Центрального Банка РФ №12 (198) декабрь 2019. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Collection/Collection/File/25832/Infl_2019-12.pdf (дата обращения: 19.12.2020).