Оценка динамики поступления налогов, уплачиваемых государственными и муниципальными учреждениями

Автор: Борисова Е.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-2 (97), 2022 года.

Бесплатный доступ

Актуальность. Налоговые поступления в структуре бюджетных доходов занимают существенную долю, являясь эффективным инструментом регулирования и стимулирования экономических отношений. Разработка налоговой политики государства как рычага регулирования рынка невозможна без всесторонней количественной оценки ситуации, моделирования и прогнозирования последствий реформ.Сложность и многогранность проблемы налогообложения обуславливают необходимость использования современных статистических методов анализа поступлений налогов и сборов и построения прогнозных оценок. Создание статистикой информационной базы для принятия управленческих решений при формировании доходов бюджетной системы и разработке мер по обеспечению поступлений налогов и сборов - неотъемлемая часть бюджетного планирования. Настоящая статья посвящена вопросам анализа налогообложения государственных и муниципальных учреждений, проанализирована оценка динамики поступления налогов.

Налоги и налогообложение, государственные и муниципальные учреждения, динамика поступления налогов

Короткий адрес: https://sciup.org/140299038

IDR: 140299038 | УДК: 336.566

Assessment of the dynamics of tax receipts paid by state and municipal institutions

Tax revenues in the structure of budget revenues occupy a significant share, being an effective tool for regulating and stimulating economic relations. The development of the state's tax policy as a lever of market regulation is impossible without a comprehensive quantitative assessment of the situation, modeling and forecasting the consequences of reforms.The complexity and versatility of the taxation problem necessitates the use of modern statistical methods for analyzing tax receipts and fees and building forward-looking estimates. The creation by statistics of an information base for making managerial decisions in the formation of revenues of the budget system and the development of measures to ensure the receipt of taxes and fees is an integral part of budget planning. This article is devoted to the analysis of taxation of state and municipal institutions, the assessment of the dynamics of tax receipts is analyzed.

Текст научной статьи Оценка динамики поступления налогов, уплачиваемых государственными и муниципальными учреждениями

Для оценки налоговых поступлений на основе данных налоговой отчетности разработан ряд абсолютных и относительных показателей. При этом, налоговые доходы обычно рассматриваются не только по абсолютной величине, но и в сравнении с ВВП, что позволяет оценить налоговую нагрузку на экономику страны. Также существует перечень показателей структуры для оценки распределения средств между уровнями бюджета, доли поступлений в них конкретных налогов и сборов, доли недополученных доходов. 1

Относительные показатели уровня налоговой нагрузки: среднедушевая налоговая квота, коэффициенты уровня налогообложения занятого населения и

.

налогоёмкости ВВП - позволяют дать характеристику эффективности налоговой системы, получить прогнозные оценки доходов бюджета. 2

Результаты расчета показателей на основе данных Федеральной службы государственной статистики представлены в таблице 1.

Таблица 1- Показатели налогового бремени в Российской Федерации

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

Относит. изменение |

|

Показатель налогоёмкости ВВП, % |

20,7 |

19,6 |

21,3 |

1,03 |

|

Среднедушевая налоговая квота на занятое население, тыс. руб. |

316,1 |

297,7 |

356,1 |

1,13 |

|

Показатель уровня налогообложения занятого населения, % |

41,8 |

40,7 |

39,4 |

0,94 |

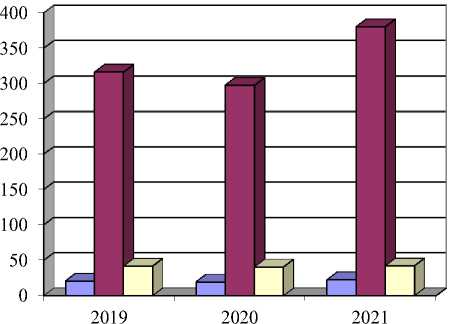

С помощью налогообложения перераспределяется немногим менее 1/5 всей создаваемой совокупной стоимости). За три года показатель налогоёмкости вырос лишь на 2,9%, что позволяет судить о стабильности национальной налоговой системы. Полученные данные о размерах среднедушевой налоговой квоты позволяют увидеть реальную картину формирования налоговых доходов консолидированного бюджета России.

Например, в 2021 году на одного занятого приходилось 356,1 тыс. р. налоговых поступлений в бюджет, а в среднем за весь период этот показатель составил 323,3 тыс. руб., что свидетельствует о возрастающем характере доходов бюджета. Показатель уровня налогообложения занятого населения свидетельствует, что около трети среднедушевого ВВП (в среднем 40,6%) подлежит перераспределению через бюджетную систему России.

Помимо показателей налогоёмкости ВВП, статистический интерес представляет исследование динамики показателей налоговых поступлений, которое позволяет выявить основные направления их изменений и разработать прогнозные оценки. В целом при рассмотрении налоговых доходов за 20192021 гг. выявлен факт последовательного возрастания поступлений - прирост за весь период составил 67%.

В разрезе видов налогов в 2021 году экономика России восстанавливается после спада в 2020 году, связанного с распространением новой коронавирусной инфекции.

год

□ Показатель налогоёмкости ВВП, %

-

□ Среднедушевая налоговая квота на занятое население, тыс. руб.

-

□ Показатель уровня налогообложения занятого населения, %

Рисунок 1 - Динамика налогового бремени в Российской Федерации

В ходе анализа было выяснено, что объем налоговых доходов определяется множеством факторов помимо непосредственно ставок и объектов налогообложения. Основными факторами анализа налоговых поступлений выступают социально-экономические, законодательные, факторы налогового администрирования.

Таблица 2 – Поступление налогов, уплачиваемых государственными и муниципальными учреждениями по России

|

Показатели, тыс. р. |

2019 г. |

2020 г. |

2021 г. |

Абсолютное изменение |

Относит. изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Государственное управление и обеспечение военной |

469 636 480 |

532 426 373 |

582 310 353 |

112 673 873 |

123,99% |

|

безопасности; социальное обеспечение |

|||||

|

Образование |

380 918 715 |

397 574 309 |

439 087 799 |

58 169 084 |

115,27% |

|

Деятельность в области здравоохранения и социальных услуг |

333 538 218 |

352 283 059 |

396 272 525 |

62 734 307 |

118,81% |

|

Деятельность в области культуры, спорта, организации досуга и развлечений- |

128 350 156 |

122 062 656 |

152 805 048 |

24 454 892 |

119,05% |

|

Итого |

1312443569 |

1404346397 |

1570475725 |

258032156 |

119,66% |

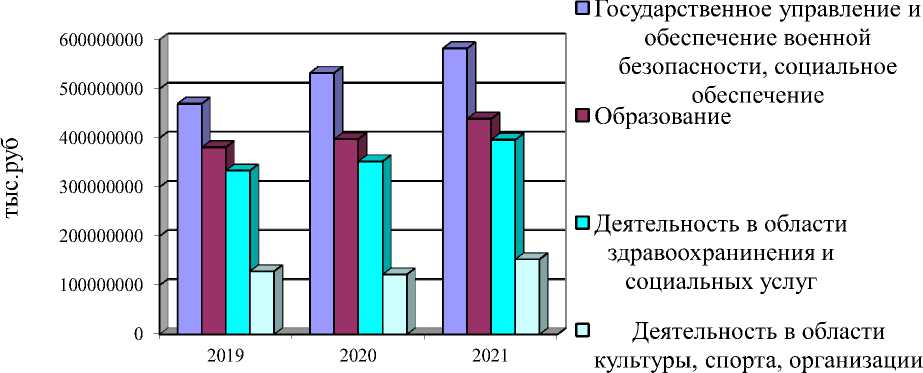

Как мы видим из таблицы 2, в период с 2019 по 2021 годов поступление налогов в бюджетную систему выросло на 119,66%. Повышение собираемости налогов – тенденция последних лет.

Далее из рисунка 2, мы видим, что в период с 2019 по 2021 годы растут поступления налогов на образование и здравоохранение соответственно, т.е. в целях сокращения недоимки в консолидированный бюджет России проработаны дополнительные меры, в том числе по вопросу недопущения образования налоговой задолженности организаций, в числе которых государственные и муниципальные учреждения.

В период с 2019 года наиболее существенно выросла собираемость налогов с предприятий государственного управления, обеспечения военной безопасности и социального обеспечения (на 25%).

год досуга и развлечений

Рисунок 2 – Динамика поступления налогов, уплачиваемых государственными и муниципальными учреждениями по России.

Большое влияние на собираемость налогов оказали такие факторы как вывод из «тени» доходов убыточных организаций, пресечение финансовых схем по сокрытию налогооблагаемой базы, выявление неучтенных объектов по имущественным налогам и постановка их на учет. На каждый бюджетообразующий налог данные факторы оказывают дифференцированное влияние.

Важнейший показатель, определяющий размер и динамику совокупных налоговых поступлений, - темп экономического роста, наиболее полно отражающий все изменения в экономике страны и выражающийся в динамике ВВП. Очевидно, между темпом роста экономики и темпом роста налоговых поступлений присутствует связь.

Комплексное рассмотрение факторов налоговых доходов, состояния системы администрирования является статистически и экономически полноценным. Объемы ВВП и налоговых доходов тесно коррелируют, что создает возможность для прогнозирования на основе значений факторного признака. В зависимости от развития экономических процессов в условиях пандемии в мире возможны разноплановые прогнозы.

Процентное соотношение поступления налогов в бюджетную систему РФ по видам экономической деятельности за 2019- 2021 годы представлено в таблице 3.

Таблица 3 – Процентное соотношение поступления налогов, уплачиваемых государственными и муниципальными учреждениями по России в процентах

|

Показатели |

2019 г |

2020 г |

2021 г |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

35,50 |

38,51 |

37,33 |

1,82 |

|

Образование |

29,17 |

28,04 |

27,52 |

-1,66 |

|

Деятельность в области здравоохранения и социальных услуг |

25,59 |

25,56 |

25,07 |

-0,53 |

|

Деятельность в области культуры, спорта, организации досуга и развлечений- |

9,73 |

7,89 |

10,09 |

0,36 |

|

Итого |

100,00 |

100,00 |

100,00 |

- |

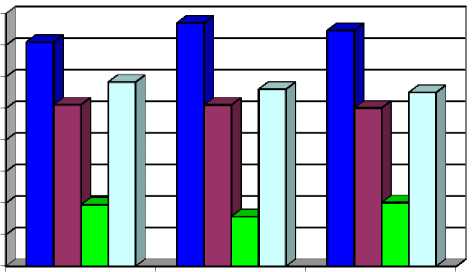

Динамика представлена начисления налогов на рисунке 3.

40,00% 35,00% 30,00%

25,00%

20,00% 15,00% 10,00%

5,00% 0,00%

2019 2020 2021

-

■ Государственное управление и обеспечение военной

безопасности,социальное обеспечение

-

□ Деятельность в области здравоохранения и социальных услуг

-

□ Деятельность в области культуры, спорта,организации досуга и развлечений

-

□ Образование

год

Рисунок 3 – Динамика поступления налогов, уплачиваемых государственными и муниципальными учреждениями по России за 2019- 2021

годы

Как мы видим из таблицы 6 и рисунка 6, структура процентного соотношения поступления налогов в бюджетную систему РФ по основным видам экономической деятельности за 2019- 2021 годы не претерпела существенных изменений.

В 2020 году все учреждения РФ столкнулись с пандемией КОВИД-19, что отразилось на текущей хозяйственной ситуации и повлияло на значения основных показателей. В базовом сценарии среднесрочного развития, который разработан Банком России и наиболее вероятен, закладывается сохранение ограничительных мер в связи с пандемией коронавируса и их поэтапная отмена в 2021 году. Прогнозирование налоговых поступлений требует детального учета и анализа результатов и перспектив социально-экономического развития страны и отдельных ее регионов.

В таблице 4 указано поступления налогов, уплачиваемых государственными и муниципальными учреждениями по Оренбургской области за 2019- 2021 годы.

Таблица 4 – Поступление налогов, уплачиваемых государственными и муниципальными учреждениями по Оренбургской области за 2019 - 2021 гг в тыс. р.

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

Абсолютное изменение |

Относит. изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

4 686 458 |

5 687 529 |

6 027 331 |

1 340 873 |

1,29 |

|

Образование |

3 295 727 |

3 479 854 |

3 837 048 |

541 321 |

1,16 |

|

Деятельность в области здравоохранения и социальных услуг |

3 124 444 |

3 147 804 |

3 499 749 |

375 305 |

1,12 |

|

Деятельность в области культуры, спорта, организации досуга и развлечений- |

1 024 590 |

806 194 |

858 465 |

-166 125 |

0,84 |

|

Итого |

12 131 219 |

13 121 381 |

14 222 593 |

2 091 374 |

4,41 |

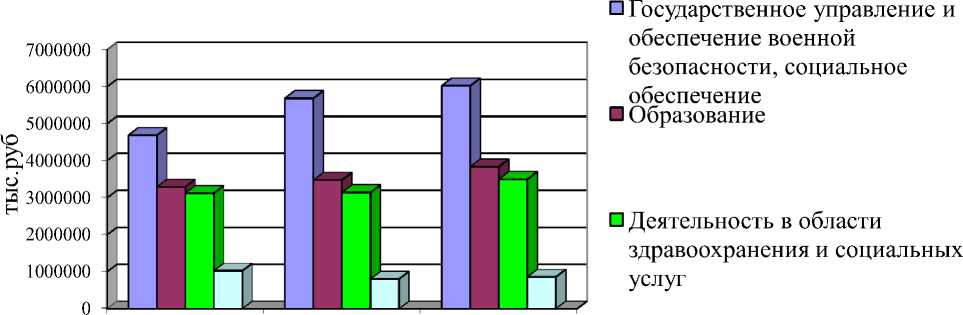

Динамика поступления налогов, уплачиваемых государственными и муниципальными учреждениями по Оренбургской области представлена на рисунке 4.

2019 2020 2021 □ Деятельность в области культуры, спорта, организации год досуга и развлечений

Рисунок 4 – Динамика поступления налогов, уплачиваемых государственными и муниципальными учреждениями по Оренбургской области за 2019- 2021 гг.

Из рисунка 4, мы видим следующие тенденции:

-

1. Растет поступление налогов от учреждений сферы Государственного управления и обеспечения военной безопасности; социального обеспечения. То есть динамика за три последних года повторяет общероссийскую тенденцию к росту поступления налогов.

-

2. Поступления налогов от учреждений образования, здравоохранения и социальных услуг имеют слабовыраженную тенденцию к росту.

-

3. Поступления налогов от учреждений области культуры, спорта, досуга и развлечений имеют отрицательную динамику. 3

Таким образом, консервативный сценарий предполагает, что мировое распространение вируса продолжится, ограничительные меры сохранятся более продолжительное время, в результате слабая потребительская и инвестиционная активность приведут к замедлению восстановления экономики и роста ВВП. В то же время, в 2020 году часть налоговой нагрузки из-за пандемии была снижена для отдельных сфер, эта тенденция может сохраниться.

Список литературы Оценка динамики поступления налогов, уплачиваемых государственными и муниципальными учреждениями

- Налоги и налогообложение: Учебник / Л. Я. Маршавина, Л. А. Чайковская, С. П. Колчин [и др.]. - 2-е изд. - Москва: Издательство Юрайт, 2021. - 510 с. - (Профессиональное образование).

- Чулков, А. С. Повышение качества государственных и муниципальных услуг и пути оптимизации сети учреждений, оказывающих их / А. С. Чулков // Финансы и кредит. - 2017. - Т. 23. - № 3(723). - С. 143-159.

- Гренадерова, М. В. Реализация налоговой политики в отношении некоммерческих организаций: сравнительный анализ "Россия - США" / М. В. Гренадерова, А. А. Гренадеров // Налоги и налогообложение. - 2019. - № 2. - С. 1-9.