Оценка достаточности собственного капитала в сельскохозяйственных организациях

Автор: Духнай О.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В данной статье раскрывается понятие «достаточности собственного капитала», а также значимость данного показателя для сельскохозяйственных организаций.

Собственный капитал, сельскохозяйственная организация, достаточность капитала

Короткий адрес: https://sciup.org/140236474

IDR: 140236474

Estimation of adequacy of own capital in agricultural organizations

In this article the concept of "sufficiency of own capital" is disclosed, as well as the significance of this indicator for agricultural organizations.

Текст научной статьи Оценка достаточности собственного капитала в сельскохозяйственных организациях

Одна из важных экономических характеристик собственности хозяйствующего субъекта – его собственный капитал. Капитал – это источник формирования имущества организации, который представляет собой часть активов организации, остающейся после вычета всех ее обязательств, и служит главной основой для создания и развития сельскохозяйственного предприятия.

Собственный капитал организации включает в свой состав уставный капитал, резервный капитал, добавочный капитал и нераспределенную прибыль.1

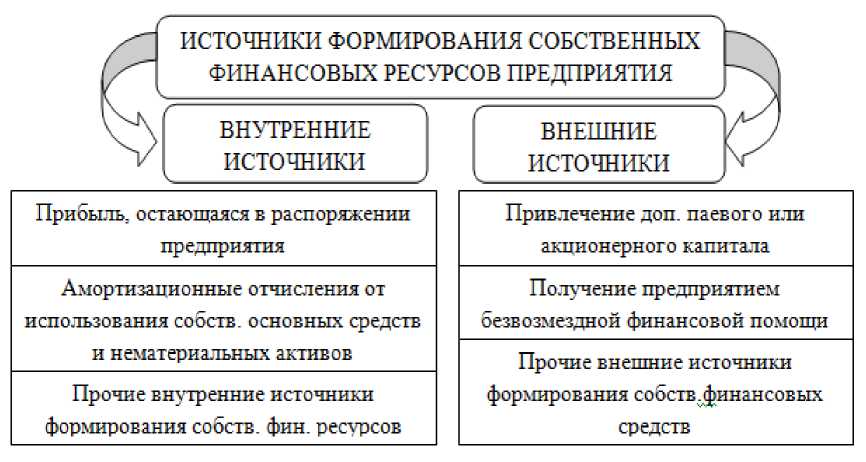

Учет собственного капитала неразрывно связан с формированием источников его финансирования. В процессе стратегического управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования представлен на рис.1.

Рис 1. Источники формирования собственных финансовых ресурсов предприятия. 2

Рациональный учет формирования и использования источников капитала способствует более эффективному распределению финансовых ресурсов, минимизации инвестиционных рисков. От целесообразного формирования и учета собственного капитала зависит экономическая устойчивость сельскохозяйственных организаций, улучшение условий работы и развитие отрасли в целом, а также способствует обеспечению более высокой конкурентоспособности.3

Анализ формирования собственных финансовых ресурсов предприятия поможет выявить потенциал формирования собственных финансовых ресурсов и его соответствие темпам стратегического развития предприятия.

Анализ формирования собственных финансовых ресурсов проходит в несколько стадий:

-

1) изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в анализируемом периоде;

-

2) рассматриваются источники формирования собственных финансовых ресурсов, изучается отношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала из различных источников;

-

3) оценивается достаточность капитала, сформированных на предприятии в предплановом периоде.

Достаточность капитала является показателем, отражающим «сумму прироста чистых активов предприятия». Его динамика отражает тенденцию обеспеченности развития предприятия собственными финансовыми ресурсами.

Понятие «достаточность капитала» объединяет в себе такие качества, как надежность, устойчивость организации, способность противодействовать неблагоприятным факторам, то есть отражает общую оценку надежности организации, степень его подверженности риску. От обратной зависимости между величиной капитала и подверженностью организации риску вытекает основной принцип достаточности: размер собственного капитала должен соответствовать размеру активов с учетом степени их риска. Сумма необходимого капитала зависит от риска, который принимает на себя организация.

На величину достаточности собственного капитала сельскохозяйственной организации влияют объем, состав, качество и характер активов. Ориентация на преимущественное проведение операций, связанных с большим риском, требует относительно большого размера собственных средств, и, наоборот, преобладание операций с минимальным риском допускает относительное снижение собственного капитала.4

Чтобы определить величину достаточности капитала организациям необходимо научиться оценивать риски, сопутствующие их деятельности, и принимать достаточные меры по результатам этой оценки по поддержанию собственного капитала на необходимом уровне.

В заключение можно отметить, что невнимание со стороны заинтересованных пользователей к такому оценочному показателю, как достаточность собственного капитала, особенно в условиях финансовой нестабильности, не дает возможности реально оценить степень финансовой устойчивости организации. В свою очередь, систематическая оценка достаточности капитала является дополнительной гарантией жизнеспособности организации.

Список литературы Оценка достаточности собственного капитала в сельскохозяйственных организациях

- Ермакова, М.Н. Достаточность собственного капитала как условие стабильного финансового сектора экономики//Инновационное развитиероссийской экономики -2016. -С.273-276.

- Миславская, Н.А. Бухгалтерский учет: Учебник для бакалавров : учеб./Н.А. Миславская, С.Н. Поленова. -Электрон. дан. -Москва: Дашков и К, 2016. -592 с.

- Салтанова, А.Г. Особенности учета собственного капитала в сельскохозяйственных организациях/А.Г. Салтанова, З.В. Удалова. -Вестник аграрной науки Дона -2012. -№4. -С.41-47.