Оценка финансово-экономической результативности льготного налогообложения субъектов малого бизнеса в Российской Федерации

Автор: Гринкевич А.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (1), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104372

IDR: 140104372

Текст статьи Оценка финансово-экономической результативности льготного налогообложения субъектов малого бизнеса в Российской Федерации

В Российской Федерации признается особая роль малого и среднего бизнеса в экономике страны. Однако, сохраняя политику налогового стимулирования малого бизнеса, государство рассчитывает на усиление положительной отдачи от малого бизнеса и его более активное влияние на инвестиционные, финансовые, конъюнктурные процессы в стране.

В Законе "О развитии малого и среднего предпринимательства в Российской Федерации" [1] установлены основные цели и принципы государственной политики в области развития малого и среднего предпринимательства в Российской Федерации, в том числе – увеличение доли уплаченных субъектами малого и среднего предпринимательства налогов в налоговых доходах федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

В рамках проводимого исследования проанализируем какова финансово-экономическая результативность льготного налогообложения субъектов малого предпринимательства. Вначале рассмотрим участие малого бизнеса в формировании доходов бюджетной системы Российской Федерации.

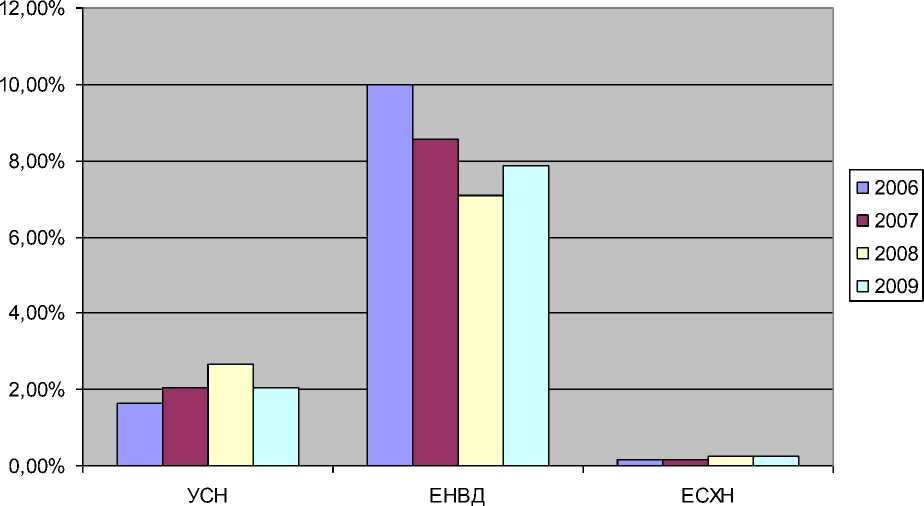

Показатели налоговых поступлений от специальных налоговых режимов для малого бизнеса свидетельствуют, что существенного повышения налоговых поступлений в бюджетную систему страны от этого сектора экономики не произошло. Доля налоговых доходов от специальных налоговых режимов крайне мала (см. рисунки 1-3). Доля поступлений по УСН в 2009 году в общем объёме налоговых поступлений (без учета ЕСН) консолидированного бюджета РФ составила всего 1,74 %, ЕНВД – 1,02 %. И хотя наблюдается прирост поступлений с 1,03 % в 2006 году по УСН и с 0,98 % в 2006 году по ЕНВД, этот прирост несущественен. Значение долей налоговых поступлений по УСН и ЕНВД в консолидированных бюджетах субъектов РФ более значительно: в 2009 году доля УСН в общем объёме налоговых поступлений (без учета ЕСН) консолидированного бюджета субъекта РФ составила 2,43 %, ЕНВД соответственно – 1, 52 %. Те же показатели в общем объёме налоговых поступлений (без учета ЕСН) местных бюджетов РФ в 2009 году составляли по УСН – 2,04 %, по ЕНВД – 7,87 %.

Рисунок 1 – Доля налоговых поступлений от специальных налоговых режимов в общем объёме налоговых поступлений в целом по Российской Федерации в период с 2006 по 2009 годы1

Рисунок 2 - Доля налоговых поступлений от специальных налоговых режимов в общем объёме налоговых поступлений в консолидированном бюджете субъектов Российской Федерации в период с 2006 по 2009 годы

Рисунок 3 – Доля налоговых поступлений от специальных налоговых режимов в общем объёме налоговых поступлений местных бюджетов Российской Федерации в период с 2006 по 2009 годы

Одним из приоритетных направлений налоговой политики Российской Федерации является обеспечение баланса интересов между государством и налогоплательщиками. Со стороны государства ожидается рациональное и эффективное использование финансовых ресурсов, сокращение процессно-функциональных расходов в организации работы фискальных органов, формирование налоговой системы, позволяющей увязать стратегические цели развития страны с имеющимися механизмами налогового воздействия. С другой стороны, предоставляя налогоплательщикам налоговые преференции, снижая общий уровень налоговой нагрузки, государство вправе рассчитывать на цивилизованное поведение субъектов предпринимательства: легализацию бизнеса, использование высвободившихся за счёт снижения налоговой нагрузки ресурсов на социально-инвестиционное развитие.

Налоговое стимулирование и поддержка малого бизнеса должны сопровождаться комплексом результирующих эффектов:

-

- социальный эффект – обеспечение занятости части населения; создание новых рабочих мест; рост доли экономически активного населения, улучшение условий жизни за счет предпринимательских доходов, сглаживание диспропорций развития в благосостоянии различных социальных групп населения;

-

- финансовый эффект – финансовое самообеспечение предпринимательства и членов их семей, оплата труда наёмных работников;

-

- бюджетный эффект – поступление налогов и платежей в бюджетную систему, обеспечение собственной доходной базой субфедеральные и местные бюджеты;

-

- экономико-стимулирующий эффект – увеличение числа собственников, конкурентный отбор эффективных собственников, для которых малый бизнес становится отправной точкой для дальнейшего развития; создание конкурентной среды для других форм бизнеса;

-

- инновационно-инвестиционный эффект – разработка и внедрение технологических, технических и организационных нововведений и инноваций; косвенная стимуляция эффективности производства крупных компаний посредством освоения новых рынков.

При этом понятно, что налоговое стимулирование является только одной из форм государственной поддержки малого бизнеса.

Итак, снижение уровня налоговой нагрузки на любой вид деятельности должно сопровождаться приростом инвестиций в основной капитал и нематериальные активы, увеличением количества предприятий и предпринимательства, количества работников, занятых в этом бизнесе, значительным ростом поступлений в бюджетную систему.

Проанализируем долю налоговых поступлений от специальных налоговых режимов по видам экономической деятельности (ОКВЭД) по Российской Федерации в период с 2006 по 2010 годы (см. таблицы 1-3).

Из результатов анализа доли налоговых поступлений по специальным налоговым режимам в общем объёме налоговых платежей консолидированного бюджета России в период с 2006 по 2010 годы по видам экономической деятельности хорошо видно, что наибольшая доля налоговых поступлений приходится на такие виды экономической деятельности, как: оптовая и розничная торговля; ремонт автотранспортных средств, бытовых изделий, предметов личного пользования – 10,12 % в 2010 году; гостиницы и рестораны – 11,64 % в 2010 году; операции с недвижимым имуществом, аренда и предоставление услуг – 6,02 % в 2010 году. Сельское хозяйство, охота и лесное хозяйство также дают существенную долю налоговых поступлений в разрезе видов экономической деятельности, что объясняется большим охватом ЕСХН малого бизнеса в этой сфере.

Таблица 1 – Доля налоговых поступлений по специальным налоговым режимам в общем объёме налоговых поступлений соответствующего вида экономической деятельности консолидированного бюджета России в период с 2006 по 2010 годы1 по основным видам экономической деятельности, %

|

Основные виды деятельности |

2006 г. |

2007 г. |

2008г. |

2009 г. |

2010 г. |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Сельское хозяйство, охота и лесное хозяйство |

6,15 |

8,11 |

12,09 |

11,17 |

9,91 |

|

Рыболовство, рыбоводство |

1,23 |

2,03 |

3,63 |

3,55 |

7,55 |

|

Добыча полезных ископаемых |

0,18 |

0,13 |

0,17 |

1,18 |

1,31 |

|

Обрабатывающие производства |

0,91 |

0,92 |

1,10 |

1,21 |

1,08 |

|

Производство и распределение электроэнергии, газа и воды |

0,30 |

0,37 |

0,47 |

0,42 |

0,43 |

|

Строительство |

2,43 |

2,74 |

3,12 |

2,93 |

3,12 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, бытовых изделий, предметов личного пользования |

5,76 |

10,65 |

9,10 |

10,83 |

10,12 |

|

Гостиницы и рестораны |

11,0 |

11,33 |

9,52 |

11,35 |

11,64 |

|

Транспорт и связь |

1,09 |

1,27 |

1,64 |

1,56 |

1,70 |

|

Финансовая деятельность |

0,29 |

0,47 |

0,54 |

0,56 |

0,52 |

|

Операции с недвижимым |

4,72 |

6,73 |

6,35 |

6,35 |

6,02 |

|

имуществом, аренда и предоставление услуг |

|||||

|

Здравоохранение и предоставление социальных услуг |

1,53 |

1,58 |

1,72 |

1,63 |

1,86 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

3,31 |

3,90 |

2,98 |

5,07 |

6,15 |

|

Всего (с учётом поступлений по прочим видам деятельности) |

2,09 |

2,28 |

2,62 |

3,07 |

3,07 |

Рассмотрим далее показатели деятельности малых предприятий в целом по Российской Федерации и их вклада в экономику страны.

Таблица 2 – Показатели деятельности малых предприятий в целом по Российской Федерации с 2005 по 2009 годы [2] и их вклад в экономику страны

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Количество малых предприятий, ед. |

979 267 |

1 032 809 |

1 137 378 |

1 335 019 |

1 602 190 |

|

Среднесписочная численность работников (без внешних совместителей), тыс. чел. |

8 045 |

8 583 |

9 239 |

10 366 |

10 186 |

|

Среднесписочная численность работников малых предприятий (общая), тыс. чел. |

8 934 |

9 469 |

10 157 |

11 342 |

11 193 |

|

Оборот малых предприятий, млрд. руб. |

9 613 |

12 099 |

15 469 |

18 685 |

16 873 |

|

Инвестиции в основной капитал на малых предприятиях в фактических ценах, млн.руб. |

120 469 |

171 322 |

259 074 |

472 299 |

346 131 |

|

Фонд начисленной заработной платы работников (включая совместителей), млн.руб. |

563 795 |

727 442 |

1 095 819 |

- |

- |

Окончание таблицы 2

|

А |

1 |

2 |

3 |

4 |

5 |

|

Отгружено товаров, выполнено работ и услуг в фактических ценах, млрд. руб. |

2 533,5 |

3 326,8 |

4 845,8 |

- |

- |

|

Доля общей численности работников малых предприятий в численности занятых в экономике, % |

13,4 |

14,1 |

15,0 |

16,6 |

17,1 |

|

Доля списочной численности работников (без совместителей) малых предприятий в списочной численности работников всех предприятий, % |

16,7 |

17,8 |

18,9 |

21,0 |

21,6 |

|

Доля отгруженных товаров, выполненных работ и услуг малых предприятий в ВВП, % |

11,7 |

12,4 |

14,7 |

- |

- |

|

Доля фонда начисленной заработной платы работников малых предприятий в фонде начисленной заработной платы всех предприятий, % |

11,4 |

11,9 |

13,7 |

13,2 |

13,5 |

|

Доля инвестиций в основной капитал малых предприятий в инвестициях в основной капитал за счет всех источников финансирования на всех предприятиях, % |

3,3 |

3,6 |

3,9 |

5,4 |

4,4 |

Как видно из таблицы 2 доля общей численности работников микро и малых предприятий по отношению к общей численности работников, занятых в экономике страны возросла с 13,4 % в 2005 году до 17,1 % в 2009 году. Увеличилась и доля фонда начисленной заработной платы работников микро и малых предприятий в общем фонде начисленной заработной платы всех предприятий России с 11,4 % в 2005 году до 13,5 % в 2009 году. Существенный прирост доли инвестиций в основной капитал от предприятий малого бизнеса в общем объёме инвестиций в стране наблюдался в 2009 году – 4,4 % (для сравнения в 2005 году – 3,3 %).

По количеству малых предприятий, действующих в России в 2009 году, наибольшая доля представлена оптовой и розничной торговлей, ремонтом автотранспортных средств, бытовых изделий, предметов личного пользования – 41,1 %, далее следуют операции с недвижимым имуществом, аренда и предоставление услуг – 18,0 %, строительство – 12,1 %, обрабатывающие производства – 10,3 %. При этом в динамике доля количества предприятий торговли и ремонта снизилась с 45,8 % в 2005 году до 41,1 % в 2009 году, хотя абсолютное их количество возросло с

448,8 тыс.ед. до 658,3 тыс.ед.. Уменьшилась и доля обрабатывающих производств (с 12,3 % в 2005 году до 10,3 % в 2009 году). Количественная доля строительных малых предприятий, предприятий, занятых в сельском, лесном хозяйстве практически не изменилась в анализируемый период. Следует отметить, что по Центральному Федеральному округу отмечается увеличение среднего срока жизни предприятий малого бизнеса с 3,4 до 4,8 года.

Таблица 3 – Количество малых предприятий России с 2005 по 2009 годы [3] по видам экономической деятельности

|

Виды экономической деятельности |

2005 |

2006 |

2007 |

2008 |

2009 |

|||||

|

Тыс. ед. |

В % к итогу |

Тыс. ед. |

В % к итогу |

Тыс. ед. |

В % к итогу |

Тыс. ед. |

В % к итогу |

Тыс. ед. |

В % к итогу |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

2 |

|

Всего |

979,3 |

100 |

1032,8 |

100 |

1137,4 |

100 |

1347,7 |

100 |

1602,5 |

100 |

|

из них по видам экономической деятельности: |

||||||||||

|

сельское хозяйство, охота и лесное хозяйство |

26,8 |

2,7 |

28,9 |

2,8 |

29,4 |

2,6 |

35,3 |

2,6 |

55,1 |

3,4 |

|

рыболовство, рыбоводство |

2,2 |

0,2 |

2,4 |

0,2 |

2,5 |

0,2 |

2,8 |

0,2 |

3,2 |

0,2 |

|

добыча полезных ископаемых |

3,6 |

0,4 |

4,1 |

0,4 |

4,5 |

0,4 |

5,2 |

0,4 |

5,7 |

0,4 |

|

обрабатывающие производства |

120 |

12,3 |

123,4 |

12 |

128,6 |

11,3 |

144,5 |

10,7 |

165,3 |

10,3 |

|

производство и распределение электроэнергии, газа и воды |

2,9 |

0,3 |

4,1 |

0,4 |

4,9 |

0,4 |

6,9 |

0,5 |

9,1 |

0,6 |

|

строительство |

109,3 |

11,2 |

117,1 |

11,3 |

130,7 |

11,5 |

160,2 |

11,9 |

193,7 |

12,1 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

448,8 |

45,8 |

464,6 |

45 |

510,6 |

44,9 |

571,9 |

42,4 |

658,3 |

41,1 |

|

гостиницы и рестораны |

19,9 |

2 |

20,8 |

2 |

29,7 |

2,6 |

34,3 |

2,5 |

42,2 |

2,6 |

|

транспорт и связь |

44,3 |

4,5 |

50,3 |

4,9 |

57,3 |

5 |

73,4 |

5,4 |

93,9 |

5,9 |

|

из них связь |

6,3 |

0,6 |

7,1 |

0,7 |

7,8 |

0,7 |

9,3 |

0,7 |

10,9 |

0,7 |

|

финансовая деятельность |

12,5 |

1,3 |

14,7 |

1,4 |

16,1 |

1,4 |

24,1 |

1,8 |

24,9 |

1,6 |

|

операции с недвижимым имуществом, аренда и предо- |

151,9 |

15,5 |

163,3 |

15,8 |

181,3 |

15,9 |

236 |

17,5 |

288,6 |

18,0 |

|

ставление услуг |

||||||||||

|

образование |

2,7 |

0,3 |

2,7 |

0,3 |

2,7 |

0,2 |

3,6 |

0,3 |

4,5 |

0,3 |

|

здравоохранение и предоставление социальных услуг |

10,5 |

1,1 |

10,8 |

1 |

11,6 |

1 |

15,5 |

1,2 |

18,9 |

1,2 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

23,6 |

2,4 |

25,3 |

2,4 |

27,2 |

2,4 |

33,5 |

2,5 |

38,6 |

2,4 |

Экономика и социум. №1 2011

Таблица 4 – Оборот малых предприятий России с 2007 по 2009 годы [3] по видам экономической деятельности

|

Виды экономической деятельности |

Оборот малых предприятий в 2007 г. |

Оборот малых предприятий в 2008 г. |

Оборот малых предприятий в 2009 г. |

|||

|

млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Всего |

15 468,9 |

100,0 |

18 727,6 |

100,0 |

16873,1 |

100,0 |

|

из них по видам экономической деятельности: |

||||||

|

сельское хозяйство, охота и лесное хозяйство |

122,0 |

0,8 |

228,7 |

1,2 |

252,0 |

1,5 |

|

рыболовство, рыбоводство |

23,8 |

0,2 |

26,9 |

0,1 |

33,4 |

0,2 |

|

добыча полезных ископаемых |

59,4 |

0,4 |

76,9 |

0,4 |

64,6 |

0,4 |

|

обрабатывающие производства |

1 401,1 |

9,1 |

1 831,1 |

9,8 |

1460,3 |

8,7 |

|

производство и распределение электроэнергии, газа и воды |

41,0 |

0,3 |

69,0 |

0,4 |

77,8 |

0,5 |

|

строительство |

1 265,6 |

8,2 |

1 707,5 |

9,1 |

1546,9 |

9,2 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

10 999,8 |

71,1 |

12 619,6 |

67,4 |

11290,7 |

66,9 |

|

гостиницы и рестораны |

96,0 |

0,6 |

167,1 |

0,9 |

214,8 |

1,3 |

|

транспорт и связь |

384,4 |

2,5 |

546,6 |

2,9 |

496,7 |

2,9 |

|

из них связь |

45,9 |

0,3 |

58,1 |

0,3 |

62,1 |

0,4 |

|

финансовая деятельность |

0,8 |

0,0 |

- |

- |

- |

- |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

959,3 |

6,2 |

1 243,8 |

6,6 |

1223,6 |

7,3 |

|

образование |

3,7 |

0,0 |

5,9 |

0,0 |

5,8 |

0,0 |

|

здравоохранение и предоставление социальных услуг |

33,8 |

0,2 |

57,7 |

0,3 |

65,9 |

0,4 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

77,9 |

0,5 |

127,2 |

0,7 |

114,2 |

0,7 |

Анализ оборота малых предприятий России по видам экономической деятельности показывает, что значения показателей наибольшего оборота находятся в тесной корреляции со значениями показателей по числу малых предприятий России. Так, в 2009 году доля предприятий оптовой и розничной торговли, ремонта автотранспортных средств, бытовых изделий, предметов личного пользования составила 66,9 % от всего оборота предприятий малого бизнеса, доля строительства – 9,2 %, операций с недвижимым имуществом, арендой и предоставлением услуг – 7,3 %, обрабатывающих производств – 8,7 %. Из суммарного оборота обрабатывающих производств в 2008 году (1460,3 млрд. руб.) производство пищевых продуктов составило 315,7 млрд. руб., металлургическое производство и производство готовых металлических изделий 151,8 млрд. руб., производство машин и оборудования 158,0 млрд. руб., производство электрооборудования, оптического оборудования 135,9 млрд. руб., целлюлозно-бумажное производство, издательская и полиграфическая деятельность 119,8 млрд. руб..

Таблица 5 – Налоговая нагрузка2 на малые предприятия России в период с 2006 по 2010 годы по видам экономической деятельности в процентах к валовой добавленной стоимости [4], %

|

Основные виды деятельности |

2006 |

2007 |

2008 |

2009 |

2010 |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Сельское хозяйство, охота и лесное хозяйство |

0,22 |

0,27 |

0,33 |

0,28 |

0,33 |

|

Рыболовство, рыбоводство |

0,24 |

0,42 |

0,48 |

0,38 |

0,94 |

|

Добыча полезных ископаемых |

0,12 |

0,10 |

0,11 |

0,55 |

0,62 |

|

Обрабатывающие производства |

0,19 |

0,21 |

0,23 |

0,24 |

0,23 |

|

Производство и распределение электроэнергии, газ а и воды |

0,07 |

0,10 |

0,11 |

0,07 |

0,08 |

|

Строительство |

0,50 |

0,58 |

0,60 |

0,55 |

0,59 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

0,93 |

1,01 |

0,96 |

1,11 |

1,14 |

|

Гостиницы и рестораны |

1,27 |

1,38 |

1,43 |

1,47 |

1,77 |

|

Транспорт и связь |

0,21 |

0,24 |

0,28 |

0,28 |

0,30 |

|

Финансовая деятельность |

0,08 |

0,11 |

0,11 |

0,09 |

0,11 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

0,71 |

1,27 |

1,47 |

1,06 |

1,19 |

|

Здравоохранение и предоставление социальных услуг |

0,12 |

0,13 |

0,15 |

0,14 |

0,17 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

0,55 |

0,66 |

0,76 |

0,89 |

1,11 |

Таблица 6 – Налоговая нагрузка3 на экономику России в период с 2006 по 2010 годы по видам экономической деятельности в процентах к валовой добавленной стоимости [4], %

|

Основные виды деятельности |

2006 |

2007 |

2008 |

2009 |

2010 |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Сельское хозяйство, охота и лесное хозяйство |

3,57 |

3,32 |

2,74 |

2,46 |

3,29 |

|

Рыболовство, рыбоводство |

19,79 |

20,85 |

13,30 |

10,89 |

12,46 |

|

Добыча полезных ископаемых |

66,13 |

77,53 |

68,49 |

46,83 |

47,55 |

|

Обрабатывающие производства |

20,70 |

23,18 |

20,76 |

20,07 |

21,18 |

|

Производство и распределение электроэнергии, газа и воды |

24,42 |

25,62 |

23,03 |

17,65 |

17,48 |

|

Строительство |

20,57 |

21,33 |

19,39 |

18,67 |

18,88 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

16,12 |

9,46 |

10,53 |

10,28 |

11,29 |

|

Гостиницы и рестораны |

11,55 |

12,14 |

14,99 |

12,94 |

15,19 |

|

Транспорт и связь |

19,21 |

18,99 |

17,30 |

18,12 |

17,49 |

|

Финансовая деятельность |

27,08 |

22,78 |

21,33 |

16,31 |

21,14 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

15,01 |

18,89 |

22,57 |

16,68 |

19,77 |

|

Здравоохранение и предоставление социальных услуг |

7,63 |

8,25 |

8,67 |

8,74 |

9,14 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

16,72 |

16,79 |

25,63 |

17,63 |

18,06 |

Сравнительный анализ данных, представленных в таблицах 6 и 7, показывает, что налоговая нагрузка на малый бизнес существенно ниже налоговой нагрузки на средние и крупные предприятия. Например, вид деятельности оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования при уплате налогов на основе специальных налоговых режимов имели налоговую нагрузку в 2010 году 1,14 %, а при общем – 11,29 %; вид деятельности гостиницы и рестораны , соответственно 1,77 % и 15, 19 %.

Можно сделать вывод о существенном налоговом послаблении, предоставленном Правительством Российской Федерации малому бизнесу. Однако ожидаемых существенных эффектов от малого бизнеса экономика страны не получила. Несмотря на прирост доли инвестиций в основной капитал, увеличение количества занятых в малом бизнесе и прирост регистрации малых предприятий, эти показатели не сопоставимы с вкладом малых предприятий в экономику развитых зарубежных стран.

Таким образом, в целях повышения эффективности налогового стимулирования малого бизнеса в России требуется реформирование существующей системы налогообложения малого бизнеса. По нашему мнению, следует пересмотреть и упорядочить состав видов экономической деятельности, по которым следует предоставлять налоговые преференции. Акцент должен быть сделан на приоритетные сферы экономики: строительство, ЖКХ, промышленность. При этом особое внимание и особо льготное налогообложение должно предоставляться малому инновационному бизнесу. В частности, предлагается:

-

- формировать цивилизованное налоговое поведение у субъектов малого предпринимательства;

-

- оптимизировать затраты в процессе налогового администрирования и гарантировать полноценный контроль за массой субъектов малого предпринимательства;

-

- устанавливать обоснованные пропорции в соотношении налоговой нагрузки в бизнесе в зависимости от его масштабов, видов предпринимательской деятельности, степени инновационности;

-

- с точки зрения состава специальных налоговых режимов, нами предлагается отменить ЕНВД, переведя микропредприятия и индивидуальных предпринимателей с численностью до 15 человек на уплату патента, малые предприятий – на уплату на основе упрощенной системы налогообложения;

-

- считаем целесообразным, оставить режим упрощенная система налогообложения с использованием только одного объекта– «Доходы»;

-

- для формирования специальных преференций в отношении приоритетных отраслей, определяемых Правительством РФ, общую ставку налога по УСН предлагается дифференцировать в зависимости от значения и участия малого бизнеса в формировании и развитии инновационной экономики России;

-

- предложения Правительства РФ об отмене ЕНВД и введения патентной системы налогообложения в качестве самостоятельной главы Налогового кодексы не решат проблемы упорядочения уровня налоговой нагрузки - необходима продуманная дифференциация патентной платы по видам и подвидам экономической деятельности и по территориям.

Список литературы Оценка финансово-экономической результативности льготного налогообложения субъектов малого бизнеса в Российской Федерации

- О развитии малого и среднего предпринимательства в Российской Федерации: федеральный закон от 24 июля 2007 г. № 209-ФЗ//Российская газета. -2007. -31 июля. -С. 20.

- Статистический сборник. Сравнительный анализ деятельности малых предприятий г. Москвы, Московской области, г. Санкт-Петербурга, Центрального Федерального округа и России в целом по данным официальной статистики (2005 -2009 гг.). URL: http://www.giac.ru.

- Российский статистический ежегодник. 2009 : стат. сб. -Электрон. дан. -М., 2009. -URL: http://www.gks.ru/doc_2009/year09.zip (дата обращения: 10.11.2010 г.).

- Отчетные данные ФНС России, форма № 1-НОМ, Федеральная служба государственной статистики. Раздел ВВП. URL: http://www.gks.ru/