Оценка финансового посредничества: банки и страховщики

Автор: Гудакова Л.В., Венгерова И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В статье дается акцент на некоторых моментах работы банков и страховых компаний как финансовых посредников. Даются числовые данные, характеризующие рынок банковского и страхового посредничества в России.

Финансовое посредничество, банковский сектор, страховые компании, коммерческие банки, инвестиции

Короткий адрес: https://sciup.org/140120472

IDR: 140120472

Текст научной статьи Оценка финансового посредничества: банки и страховщики

В современных условиях тенденции развития зарубежных страховых рынков свидетельствуют о перерождении роли и значения страховых организаций как финансовых институтов, содействующих совершенствованию системы финансирования и повышающих тем самым эффективность движения капитала в экономике.

Оценка основных показателей развития страхового рынка России свидетельствует о ежегодном приросте общего объема страховых операций, о чем свидетельствуют данные, представленные в таблице 1.

Показатели свидетельствуют о положительных темпах роста страховых платежей и страховых резервов, составляющих основу их инвестиционных возможностей.

Однако, реализация страховыми компаниями основной функции в финансовом посредничестве, связанной с перераспределением капитала посредством трансформации имеющихся активов и участием в создании новой стоимости, т.е. реализация капиталотворческой функции, на сегодняшний день, осуществляется слабо, о чем свидетельствуют невысокие показатели доли страховых премий и страховых резервов в ВВП, а также низкий показатель доли премий по страхованию жизни, приблизившийся к отметке 0,13 % по итогам работы за 2014 год.

Таблица 1 – Ключевые показатели российских страховщиков за период 2009-2014 гг.

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Страховые премии без ОМС, млрд руб. |

555,0 |

513,18 |

555,80 |

663,66 |

812,47 |

904,86 |

|

Прирост премий, % |

- |

-7,5 |

8,3 |

19,4 |

22,4 |

11,4 |

Оценивая роль страховых компаний в организации инвестиционного процесса, необходимо отметить, что по сравнению со страховыми рынками развитых стран, одной из существенных отличий отечественной страховой отрасли, является невысокий объем собираемых страховых премий по реальному страхованию жизни, которое считается стратегически важным и перспективным продуктом и служит основой долгосрочных ресурсов для финансового сектора.

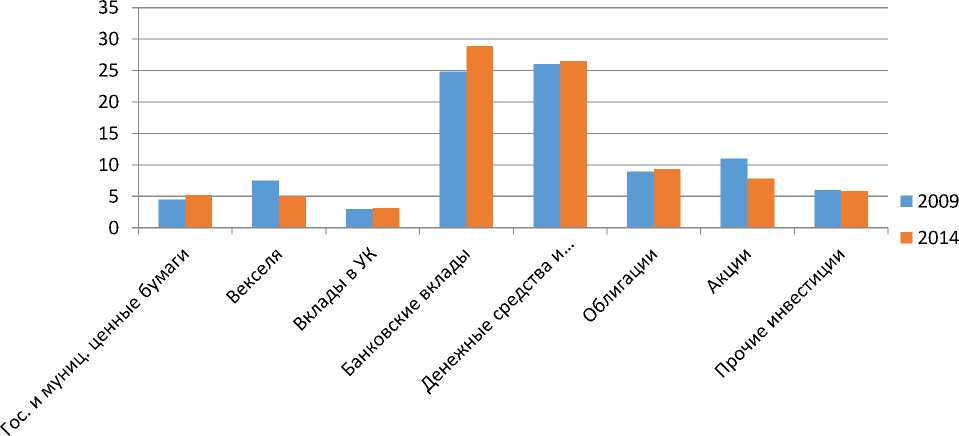

Анализ инвестиционных портфелей страховых компаний России в 2014 году по сравнению с 2009 г. позволил определить, что за анализируемый период времени в структуре инвестиций страховщиков существенных изменений не произошло. В 2014 году, как и пять лет назад, существенная доля инвестиций - порядка 1/3 пришлась на высоколиквидные активы: депозиты банков и наличные денежные средства. Объем вложений в государственные и муниципальные ценные бумаги, а так же в акции и облигации частных корпораций является незначительным и не превысил 10 % (рисунок 1).

Рисунок 1 – Структура инвестиций российских страховых организаций Таким образом, анализ современной российской страховой практики подтверждает реализацию отечественными страховщиками их страховых функций и определяет низкую степень развития инвестиционной функции, т.е. функции финансового посредничества.

Вместе с тем, на макро и микроуровне существует объективная необходимость развития посреднических функций страховых компаний, и в первую очередь инвестиционной и сберегательной функции, поскольку их развитие будет обеспечивать поступление инвестиционных ресурсов в экономику, а также повышать финансовую устойчивость и конкурентоспособность страховых компаний.

Далее нами будет рассмотрено банковское финансовое посредничество. Известно, что основу ресурсной базы коммерческих банков как финансовых посредников составляют сбережения граждан, переданные банку на основе реализации принципов доверия [1].

Специфика формирования российской банковской системы такова, что большая часть функционирующих коммерческих банков являются универсальными кредитными организациями, тем не менее, исторически сложилось так, что вклады граждан занимают весомую долю в привлеченных средствах банка, что можно увидеть на рисунке 2.

|

35 |

|

|

30 |

32,3 32,6 33,7 32,7 32,7 32,9 33,8 |

|

ос 25 |

28,6 , 29,1 30,2 30,6 , 26,6 |

|

он 20 |

24,4 20,8 21,9 |

|

15 |

—% |

|

10 |

|

|

5 |

|

|

п |

|

|

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 |

|

Рисунок 2 – Значимость сбережений населения в формировании ресурсной базы российских банков

В соответствии с данными, представленными на рисунке 2, можно сделать вывод о западании доли сбережений населения в ресурсной базе российских банков в два кризисных года – 24,4% в 2008 г. и 26,6% в 2014 г. Такая ситуация может свидетельствовать как о сокращении самих сбережений в абсолютном значении в связи с увеличением доли потребления в доходах граждан в кризисные годы, так и о снижении доверия к банковской системе страны в условиях кризиса.

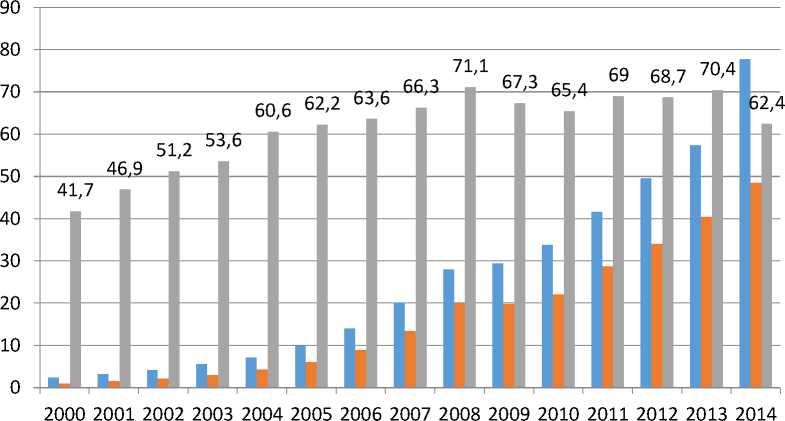

Такая ситуация сложилась из-за особенностей функционирования российской банковской системы и слабого развития российского фондового рынка. При этом на протяжении всего периода исследования прослеживается тенденция увеличения доли кредитных операций в деятельности банков с 41,7% в 2000 г. до 62,4% в 2014 г. (рис. 3).

Соотношение кредитных операций российских банков по субъектному признаку оказывает непосредственное влияние на экономический рост в стране.

■ Активы, трлн руб.

■ Кредитный портфель, трлн руб.

■ Доля кредитного портфеля,%

Рисунок 3 - Динамика банковских активов и кредитов, выданных российскими банками

Подводя итоги, следует отметить, что пока российским банкам, несмотря на позитивную динамику большинства показателей, не удалось в полной мере реализовать себя в кредитно-инвестиционном процессе. Вместе с тем необходимо подчеркнуть, что дальнейшее развитие взаимодействие банковского и реального секторов экономики в развитии функций финансового посредничества, отражающего сущность банковской деятельности, во многом определяется объективными экономическими условиями, в которых развивается банковский бизнес, и поэтому должно стимулироваться совместными усилиями кредитных организаций, Банка России и государства.

Список литературы Оценка финансового посредничества: банки и страховщики

- Пучкина Е.С., Рындина И.В. Морусова О.Г. Оценка и совершенствование деятельности банков в сфере доверительного управления средствами частного инвестора//Финансы и кредит. 2016. № 15. С. 2-19