Оценка финансового потенциала объектов инженерной инфраструктуры с использованием современных технологий управления

Автор: Политковская И.В., Локупитумпа Аппухамиллаге Видуши Шаника Ранасингхе

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (70), 2020 года.

Бесплатный доступ

В статье рассматривается возможность использования инструментов финансового контроллинга для оценки финансового потенциала предприятий, относящихся к объектам инженерной инфраструктуры. Дается подробное описание этих инструментов, приводятся результаты их апробации с использованием данных бухгалтерского баланса и отчёта о финансовых результатах предприятия строительной индустрии.

Объекты инженерной инфраструктуры, контроллинг, инструменты финансового контроллинга, ликвидность предприятия, критические точки, финансовая паутина, анализ финансового состояния

Короткий адрес: https://sciup.org/170182336

IDR: 170182336 | DOI: 10.24411/2411-0450-2020-11108

Estimation of financial potential of engineering infrastructure facilities using modern control technologies

The article discusses the possibility of using financial controlling tools to assess the financial potential of enterprises related to engineering infrastructure facilities. A detailed description of these tools is given, the results of their approbation are given using the data of the balance sheet and the report on the financial results of the construction industry enterprise.

Текст научной статьи Оценка финансового потенциала объектов инженерной инфраструктуры с использованием современных технологий управления

В новой, реальной рыночной среде любому предприятию практически постоянно требуются новые методы управления, новые информационные технологии в качестве инструментов принятия решений, которые объединяют финансовый учет, коммерческие операции, производство, управление денежными потоками, планирование деятельности и объединение в единую цепочку. Создание системы финансового контроллинга, как одного из важнейших направлений общей системы управления объектами инженерной инфраструктуры, требует особого подхода для каждого предприятия.

Контроллинг, как современная технология стратегического и оперативного управления бизнесом, на основе использования которой принимаются эффективные управленческие решения, ведущие к достижению целей организации, представляет собой систему, обеспечивающую своевременное обнаружение отклонений и принятие оперативных управленческих решений, основным содержанием которой являются:

-

- ориентация на продуктивную работу на относительно долгосрочную перспективу;

-

- создание организационной структуры, ориентированной на достижение стратегических и стратегических целей;

-

- построение информационной системы, адекватной задачам целевого управления [5, 6].

Современные системы контроллинга включают в себя: управление рисками; обширную систему информационного обеспечения предприятия; систему оповещения путём управления системой ключевых показателей; управление системой реализации стратегического, тактического и оперативного планирования и систему менеджмента качества; систему мотивации персонала [2].

Один из центральных блоков контроллинга, финансовой контроллинг, представляет собой набор методик, направленных на улучшение учетной политики и практики управления предприятиями на основе финансовых критериев успеха предприятия. Основная его цель - минимизация финансовых рисков процесса управления и максимизация рыночной капитализации компании в интересах владельцев. Важнейшая задача финансового контроллинга - обеспечение ликвидности, которая воспринимается как способность предприятия выполнять свои обязательст- ва по осуществлению платежей без ограничений в любое время [1].

Среди других задач финансового контроллинга, использующего в качестве основы финансовый анализ, можно выделить:

-

– согласование финансового учета и внутреннего производственного учета;

– прояснение с помощью внутрифирменного бюджетирования взаимосвязи между внутренними и внешними (для предприятия) сферами;

– использование на практике финансово-экономических показателей.

Ключевыми элементами финансового контроллинга являются краткосрочное, среднесрочное и долгосрочное планирование.

Финансовый контроллинг в первую очередь использует инструменты, позволяющие анализировать данные бухгалтерского баланса и отчета о финансовых результатах. Для этого используются такие показатели, как: коэффициенты ликвидности; горизонтальные сравнения статей баланса. На основе анализа временных изменений показателей используются следующие инструменты финансового контроллинга:

– анализ работающего капитала

(working capital);

– финансовая "паутина";

– анализ баланса движения денежных средств и финансовый план;

– анализ потоков платежей (кэшфлоу-анализ);

– маржинальный (операционный) анализ;

– оценивают финансовый потенциал предприятия [3, 7].

Положительное значение работающего капитала указывает на то, сколько оборотного капитала можно использовать для покрытия долгосрочных обязательств после погашения краткосрочного кредита. Дополнением к этой величине является коэффициент абсолютной ликвидности, который характеризует уровень покрытия краткосрочной задолженности.

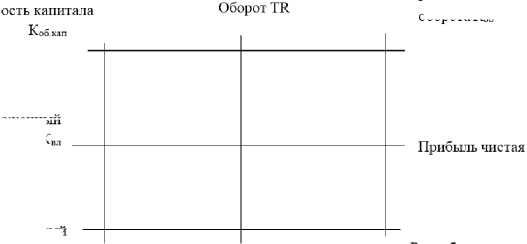

Инструмент финансовая "паутина" наглядно иллюстрирует взаимосвязь между различными целями финансового контроллинга (рис. 1). Её лавное преимущество состоит в визуализации важнейших целевых отношений. На вертикальной оси откладываются показатели оборота (выручки), которая является наиболее важным текущим источником поступления на предприятие денежных средств. Сопоставление выручки с другими значениями (например, с прибылью после налогообложения, то есть с чистой прибылью) даёт возможность сформировать другие показатели финансового потенциала (например, рентабельность оборота). В результате мы наглядно видим, как показатели «ткут» паутинообразную сеть. Верхняя часть финансовой паутины отражает схему взаимосвязи ROI (Retum On Investment) с двумя ее итоговыми показателями: оборачиваемостью капитала и рентабельностью оборота.

Оборачиваем

Рентабельность оборота Коб

Вложенный капитал К

сумме баланса

Собственный капитал Ккс

Собственный Капитал% к

Рентабельномть собственного капитала Rkc

Рис. 1. Финансовая «паутина»

Аналитическим представлением паутины является уравнение Дюпона, показывающее зависимость рентабельности собственного капитала R кс от рентабельности оборота R об , оборачиваемости капитала k об.кап ., и мультипликатора собственного капитала 1/k KC = Валюта баланса/К кс

R кс = Rоб * k об.кап .*(Валюта баланса/К кс ).

С помощью составления и изучения баланса движения денежных средств планируются определенные платежи по транзакциям и анализируются возникающие в процессе хозяйственной деятельности отклонения фактических значений от плановых, поэтому составление финансового плана должно быть более подробным и ориентированным на целевые ориентиры.

В плане проводится различие между регулярными и промежуточными платежами, время осуществления и размер которых влияют на конечные результаты управления денежными потоками. Такой подход позволяет интегрировать финансовое планирование в стратегию планирования.

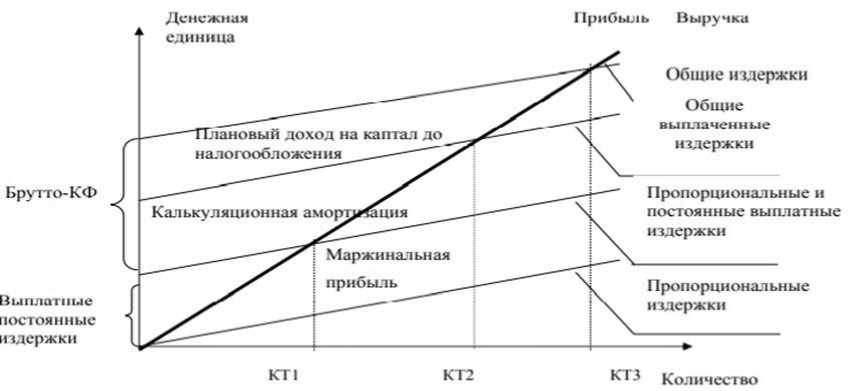

Анализ потоков платежей (кэшфлоу-анализ) помогает проанализировать денежные потоки предприятия и находить критические зоны: Kti - критическую точку, при которой покрываются только денежные затраты; К Т2 - критическую точку, при которой покрываются все затраты; К Т3 - критическую точку, позволяющую определить момент начала получения и дальнейшего роста прибыли от реализации (рис. 2) [7].

Рис. 2. Анализ потоков платежей

Одним из наиболее эффективных способов анализа влияния структуры затрат и доходов на прибыльность продукта и, в конечном итоге, на финансовый потенциал предприятия является маржинальный анализ, который позволяет найти наиболее благоприятную взаимосвязь между переменными и постоянными затратами, ценами на продукты и объемами их производства. Ключевыми элементами этого анализа являются: операционный рычаг; порог рентабельности и запас финансовой прочности предприятия. Основная категория маржинального анализа - это маржинальная прибыль, определяемая как разность между выручкой от продаж (без НДС и акциза) и переменными затратами.

В целом можно отметить, что контроллинг организует, обрабатывает и координирует информационные потоки для обеспечения эффективного управления предприятием и принятия оптимальных управленческих решений, направленных на поддержание и увеличение финансового и технологического потенциалов. Своевременное предоставление актуальной информации посредством контроля и мониторинга позволяет снижать управленческий риск, уменьшать количество ошибок в принятии управленческих решений, связанных с много направленностью решае- мых задач, и повышает эффективность и обоснованность операционных и стратегических решений.

Апробация инструментов финансового контроллинга на одном из объектов инженерной инфраструктуры [4], доказала значимость их использования в системе фи- нансового управления, оценке и поддержании на должном уровне финансового потенциала. Эти инструменты позволяют менеджерам, используя экономические критерии, анализировать и оценивать ре- зультативность бизнеса во всех отделах и на предприятии в целом.

Итак, эффективность бизнес-операций компании и ее будущее развитие будут зависеть от уровня организации управления, от качества практического применения инструментов финансового контроллинга, которые дают возможность оценивать и обеспечивать структурированное финансовое равновесие. В случае его нарушения контроллеры будут своевременно давать рекомендации по осуществлению необходимых корректирующих воздействий.

Список литературы Оценка финансового потенциала объектов инженерной инфраструктуры с использованием современных технологий управления

- Игнатова Т.В. Системы финансового контроллинга в аптечной сети. [Электронный ресурс]: Магистерская диссертация: 38.04.01; СФУ - 2016.

- Контроллинг. - [Электронный ресурс]. - Режим доступа: https://ru.wikipedia.org

- Крахина Н. Контроллинг на предприятии: инструменты, цели и задачи УФ. - М., 2018.

- Официальный сайт компании ПАО "Орелстрой". - [Электронный ресурс]. - Режим доступа: https://orelstroy.ru

- Политковская И.В., Хвичия Д.Т. Влияние цифровой трансформации на управление финансами инфраструктурных объектов городской агломерации / В монографии "Финансы автотранспортной и дорожной отраслей в условиях цифровизации экономики // коллектив авторов. - под ред. И.В. Политковской, Т.А. Шпилькиной, М.А. Жидковой. - М.: РУСАЙНС,2020. - 244 с., С.69-77.

- Политковская И.В. Улучшение показателей финансовой деятельности предприятий автотранспортного комплекса на основе современных концепций менеджмента // Автотранспортное предприятие. - 2014. - №3. - С. 28-32.

- Роль и содержание финансового контроллинга. - [Электронный ресурс]. - Режим доступа: https://www.finprosoft.ru