Оценка финансового результата деятельности сельскохозяйственного предприятия

Автор: Монгуш Ю.Д., Ильина Е.А., Ян Ф.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-1, 2020 года.

Бесплатный доступ

В статье обосновывается актуальность и важность оценки финансового результата в сельскохозяйственных предприятиях на примере действующего предприятия АО «Иркутские семена» Иркутской области. За анализируемый период финансовый результат данного предприятия имеет положительное и отрицательное значение. Представлена общая экономическая характеристика предприятия, а также проанализирована динамика финансового результата и факторы на него влияющие на основе второй формы бухгалтерской (финансовой) отчетности. Оценено влияние государственной поддержки по направлениям (растениеводство, животноводство, обновление техники) на размер финансового результата. Охарактеризована рентабельность предприятия: рентабельность продаж, чистая рентабельность, рентабельность активов, рентабельность собственного капитала, рентабельность перманентного капитала, окупаемость затрат, выявлены причины низкого уровня рентабельности или ее отсутствия. Рассчитаны показатели рентабельности по видам продукции (пшеница, гречиха, овес, ячмень, горох, рапс, картофель, корма, свиньи). Проведен маржинальный анализ, что позволило определить точку безубыточности, запас финансовой прочности и силу воздействия операционного рычага. Анализируемый период составляет пять лет. Сформулирован вывод о целесообразности управления финансовым результатом, которое предполагает анализ, планирование, распределение и контроль, что будет способствовать системному развитию предприятия.

Финансовый результат, сельское хозяйство, рентабельность

Короткий адрес: https://sciup.org/142225059

IDR: 142225059 | УДК: 336.67 | DOI: 10.17513/vaael.1401

Evaluation of financial results of activities of agricultural enterprises

The article substantiates the relevance and importance of assessing the financial result in agricultural enterprises on the example of the operating enterprise «Irkutsk seeds» of the Irkutsk region. For the analyzed period, the financial result of this enterprise has a positive and negative value. The general economic characteristics of the enterprise are presented, and the dynamics of the financial result and the factors influencing it on the basis of the second form of accounting (financial) statements are analyzed. The impact of state support in the areas (crop production, animal husbandry, renewal of equipment) on the size of the financial result is assessed. The profitability of the enterprise is characterized: profitability of sales, net profitability, profitability of assets, profitability of equity capital, profitability of permanent capital, cost recovery, the reasons for the low level of profitability or its absence are revealed. Calculated profitability indicators by type of product (wheat, buckwheat, oats, barley, peas, rapeseed, potatoes, feed, pigs). Margin analysis was carried out, which made it possible to determine the break-even point, financial strength and the strength of the operating leverage. The analyzed period is five years. The conclusion is formulated about the expediency of financial result management, which involves analysis, planning, distribution and control, which will contribute to the systemic development of the enterprise.

Текст научной статьи Оценка финансового результата деятельности сельскохозяйственного предприятия

Значение финансового результата в деятельности организации сложно переоценить, поскольку он выступает источником финансовых ресурсов для реинвестирования и развития производства; для проведения научно-исследовательских и опытно-конструкторских работ с целью внедрения инновационных разработок; для стимулирования работников посредством выплаты премий и проведения социальной политики с создания благоприятного микроклимата в коллективе; для благотворительной деятельности.

Однако, в настоящее время обеспечить положительный финансовый результат и его рост становится сложнее, это связано, во-первых, с ростом акциза на топливо, который негативно отразится на уровне себестоимости продукции, во-вторых, увеличение НДС оказало «двойной удар» на предприятия, с одной стороны, это увеличивает стоимость покупных товарно-материальных ценностей, с другой стороны, для обеспечения конкурентоспособности товара по цене, организациям придется снижать торговую надбавку. При этом с ростом тарифов на ЖКХ, связь, подорожанием ГСМ и т.д. снижается покупательная способность населения.

В таких условиях всем организациям, в том числе сельскохозяйственным, необходимо обратить особое внимание процессу оценки и управления финансовым результатом.

Цель исследования

Целью исследования является проведение оценки финансового результата сельскохозяйственного предприятия.

Материал и методы исследования

В качестве объекта исследования выбрано ЗАО «Иркутские семена» Иркутской области. Данное предприятие создало в 1999 г. с целью производства элитных семян высших репродукций, а также со своей лабораторией по выращиванию картофеля на безвирусной основе мощностью 45-50 тысяч миниклубней в год. В настоящее время выращивают картофель Невский, Ред Скарлет и Розару, которые зарекомендовали себя с очень положительной стороны.

Аграрное предприятие имеет несколько овощехранилищ, что позволяет обеспечивать учреждения здравоохранения, муниципальные предприятия, сети супермаркетов и гипермаркетов, население качественным, вкусным картофелем. С развитием сельскохозяйственного производства на предприятии появилась мельница, пекарня, зернодробилка, крупорушка, картофелехранилища на 6 тысяч тонн картофеля (применяются голландские технологии по выращиванию картофеля), картофелесортировальный пункт, зерносклады, сушилки для зерна, гаражи, автозаправочная станция, пилорама, столярный цех. Хозяйство находится в дер. Ширяево Иркутской области. Администрация предприятия находится в центре г. Иркутска. Данное расположение выгодно, так как позволяет облегчить связь с покупателями и заказчиками, поставщиками и подрядчиками, а также с налоговыми органами и т.п.

Основной вид деятельности: смешанное сельское хозяйство. Дополнительные виды деятельности: деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки; торговля оптовая фруктами и овощами; торговля оптовая свежим картофелем; выращивание зерновых культур; выращивание зернобобовых культур; выращивание семян масличных культур; выращивание овощей; выращивание столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина; выращивание прочих однолетних культур; выращивание однолетних кормовых культур; выращивание прочих плодовых и ягодных культур; выращивание прочих многолетних культур, производство муки из зерновых культур; производство мучных смесей и приготовление мучных смесей или теста для хлеба, тортов, бисквитов и блинов; производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения; производство сборных деревянных строений; торговля оптовая зерном, необработанным табаком, семенами и кормами для сельскохозяйственных животных; торговля оптовая неспециализированная и др.

Рассмотрим показатели, характеризующие размер предприятия (табл. 1).

Таблица 1

Краткая экономическая характеристика ЗАО «Иркутские семена» за 2015-2019 гг.

|

Показатели |

Годы |

Изменение 2019 г. в % к 2015 г. |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Выручка от реализации, тыс. руб. |

123 434 |

121 156 |

138 999 |

137 020 |

82 621 |

66,9 |

|

Себестоимость продаж, тыс. руб. |

171 221 |

112 517 |

137 631 |

133 633 |

88 054 |

51,4 |

|

Прибыль от продаж (убыток), тыс. руб. |

-47 787 |

8 639 |

1 368 |

3 387 |

-5 803 |

12,1 |

|

Чистая прибыль (убыток), тыс. руб. |

-30 086 |

4 987 |

10 692 |

10 330 |

383 |

-1,3 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

278 000 |

285 174 |

286 835 |

507 924 |

222 530 |

80,0 |

|

Численность работников, чел. |

170 |

148 |

143 |

145 |

148 |

87,1 |

|

Площадь сельхозугодий, га |

3 575 |

3 575 |

3 575 |

3 575 |

3 490 |

97,6 |

|

Энергетическая мощность, л. с. |

6 630 |

6 590 |

6 070 |

6 070 |

5 820 |

87,8 |

|

Получено выручки на 100 га сельхозугодий, тыс. руб. |

3 453 |

3 389 |

3 888 |

3 833 |

2 367 |

68,6 |

|

Производительность труда, тыс. руб. |

726 |

819 |

972 |

945 |

558 |

76,9 |

|

Фондообеспеченность, тыс. руб. |

7 776 |

7 977 |

8 023 |

14 208 |

6 376 |

82,0 |

|

Фондовооруженность, тыс. руб. |

1 635 |

1 927 |

2 006 |

3 503 |

1 504 |

91,9 |

|

Фондоотдача, руб./руб. |

0,44 |

0,42 |

0,48 |

0,27 |

0,37 |

- |

|

Фондоемкость, руб./руб. |

2,25 |

2,35 |

2,06 |

3,71 |

2,69 |

- |

Выручка от продажи продукции имеет понижательную динамику, поскольку в 2019 г. данный показатель снизился на 33,1 % (40 813 тыс. руб.) по сравнению с 2015 г. и составила в 2019 г. 82 621 тыс. руб.

Себестоимость продаж снизилась в 2019 г. на 48,6 % по сравнению с 2015 г. В результате превышение себестоимости над выручкой в 2019 г. и 2015 г., валовая прибыль и прибыли от продаж имеет в эти годы отрицательное значение. Отметим, что данное предприятие получило непокрытый убыток на начало анализируемого периода в размере 30086 тыс. руб., а затем наблюдается рост чистой прибыли от 4987 тыс. руб. в 2016 г. до 10 692 тыс. руб. в 2017 г., а в 2018 г. чистая прибыль снизилась и составила 10 330 тыс. руб., но критическое значение чистой прибыли наблюдается в 2019 г., всего 383 тыс. руб. Данному предприятию необходимы мероприятия по совершенствованию управления финансовым результатом.

Среднегодовая стоимость основных средств по первоначальной стоимости сократилась от 278 000 тыс. руб. в 2015 г. до 222 530 тыс. руб. в 2019 г., то есть среднегодовая стоимость основах средств данного предприятия сократилась на 12,2 % (80 тыс. руб.), что свидетельствует о снижении уровня обнов- ления машин и оборудования сельскохозяйственного назначения. Численность работников за анализируемый период сократилась на 22 чел, от 170 работников в 2015 г. до 148 работников в 2019 г.

Площадь сельскохозяйственных угодий за 2015-2018 гг. оставалась неизменной в размере 3575 га, а в 2019 г. предприятие сократило данный показатель на 85 га и площадь сельскохозяйственных составила в отёчном году 3490 га.

За счет сокращения выручки и площади сельскохозяйственных угодий в 2019 г. предприятие получило 2367 тыс. руб. выручки на 100 га сельскохозяйственных угодий, что ниже уровня 2015 г. на 1085 тыс. руб. или 31,4 процентов.

Производительность труда увеличивалась с 726 тыс. руб. на 1 работника до 972 тыс. руб., а с 2018 г. данный показатель снижается. Так в 2018 г. производительность труда составила 945 тыс. руб., в 2019 г. – 558 тыс. руб. То есть прослеживается снижение эффективности производства всего предприятия.

Фондообеспеченность в 2019 г. равна 6376 тыс. руб., это означает, что на 1 гектар сельскохозяйственных угодий приходится 6376 тыс. руб., что ниже уровня 2015 г. на 1400 тыс. руб. или на 18,0 процента. Фондовооруженность сократилась на 8,1 % – с 1635 тыс. руб. в 2015 г. до 1504 тыс. руб. в 2019 г. Чем ниже фондовооруженности, тем ниже объём производства и стоимость основных фондов. Фондоотдача в 2019 г. составила 0,37 руб., что на 0,07 руб. / руб. ниже этого показателя в 2015 г. (0,44 руб.). Данный показатель означает, что на 1 руб. основных производственных фондов приходится 0,37 руб. выручки от реализации продукции. Фондоемкость увеличилась, так в 2019 году на 1 руб. выручки приходится 2,69 руб. основных производственных фондов, а в 2015 году – 2,25 руб. Увеличение фондоемкости связано со снижением стоимости основных средств.

При этом снижение трудоемкости оказываемых услуг, роста производительности труда возможно посредством применения современных технологий, в частности программ обработки данных; замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не окажут требуемого эффекта без улучшения организации производства и труда [3].

Таким образом, ЗАО «Иркутские семена» является предприятием, выращивающим элитные семена в Иркутской области, которое имеет хороший потенциал для дальнейшего развития, однако необходима всесторонняя оценка финансового результата. Предприятие производит зерновые, многолетние травы, обеспечивает семенами высших репродукций зерновых, кормовых, овощных культур и картофелем все категории хозяйств области и других регионов России.

При проведении оценки финансового результата сельскохозяйственного предприятия были использованы методы научного познания, в частности, изучение рядов динамики, сравнительный анализ, маржинальный анализ, метод аналитического выравнивания.

Результаты исследования и их обсуждение

Разработка и обоснование приоритетов финансовой политики при управлении величиной прибыли должны опираться на подробный анализ финансового результата (табл. 2).

Рассматриваемое предприятие получило убыток от продаж в начале и конце анализируемого периода, так в 2015 г. убыток от продаж его составлял 47787 тыс. руб., а в 2019 г. – 5803 тыс. руб. Кроме того, в 2019 г. по сравнению с 2015 г. значительно сократилась величина прочих доходов (на 61 %) и прочих расходов (73 %). Чистая прибыль в 2019 г. равна 383 тыс. руб. – самый низкий уровень за последние 4 года, а в 2015 г. предприятие получило непокрытый убыток в размере 30 086 тыс. руб.

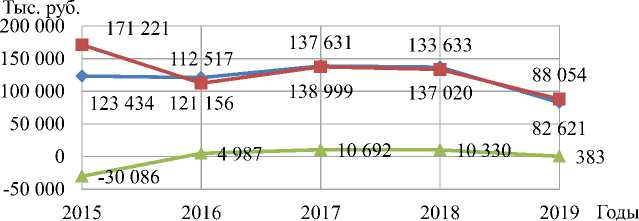

На рисунке представлена динамика финансового результата, где за последние 4 года уровень выручки от реализации продукции и себестоимость продаж находятся на одном уровне. Данному сельскохозяйственному предприятию необходимы мероприятия по снижению себестоимости. Так как субсидии из бюджетов занимают большую часть прочих доходов, рассмотрим их состав и структуру (табл. 3).

Таблица 2

Анализ финансового результата ЗАО «Иркутские семена» за 2015-2019 гг.

|

Показатели |

Годы |

Отклонение 2019 г. к 2015 г. |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

тыс. руб. |

% |

|

|

Выручка |

123 434 |

121 156 |

138 999 |

137 020 |

82 621 |

-40 813 |

66,94 |

|

Себестоимость продаж |

171 221 |

112 517 |

137 631 |

133 633 |

88 054 |

-83 167 |

51,43 |

|

Валовая прибыль |

-47 787 |

8 639 |

1 368 |

3 387 |

-5 433 |

42 354 |

11,37 |

|

Прибыль (убыток) от продаж |

-47 787 |

8 639 |

1 368 |

3 387 |

-5 803 |

41 984 |

12,14 |

|

Прочие доходы |

30 225 |

16 379 |

22 081 |

16 138 |

11 878 |

-18 347 |

39,30 |

|

Прочие расходы |

12 524 |

20 031 |

12 757 |

9 195 |

3 390 |

-9 134 |

27,07 |

|

Прибыль до налогообложения |

-30 086 |

4 987 |

10 692 |

10 330 |

383 |

30 469 |

-1,27 |

|

Чистая прибыль (убыток) отчетного периода |

-30 086 |

4 987 |

10 692 |

10 330 |

383 |

30 469 |

-1,27 |

• Выручка (нетто) от продажи

—^Себестоимость

Чистая прибыль (убыток) отчетного периода

Динамика финансового результата ЗАО «Иркутские семена» за 2015-2019 гг.

Сельскохозяйственное предприятие получало субсидии на поддержку растениеводства (в т.ч. «Развитие мелиоративного комплекса России»; низкопродуктивная пашня; пшеница, прочие зерновые и зернобобовые, корнеплоды), животноводства (свиноводство) и на закупку сельскохозяйственной техники.

В 2019 г. по сравнению с 2015 г. общая сумма государственной поддержки сократилась на 13 426 тыс. руб. или на 64,1 %. На поддержку растениеводства предприятие получило в 2019 г. на 13 404 тыс. руб. меньше субсидий по сравнению с 2015 г. Поддержка животноводства прекращена с 2017 г., а предприятие перестало содержать свиней с 2019 г. За весь анализируемый период предприятие получало субсидию на закупку сельскохозяйственной техники в 2016 г. в размере 3142 тыс. руб. и в 2018 г. в размере 6220 тыс. руб.

Показатели рентабельности предприятия наиболее полно отражают конечные результаты деятельности, так как их величина показывает соотношение эффекта с использованными ресурсами [2, с. 430]. Проведем анализ рентабельности предприятия (табл. 4).

Показатель рентабельности фондов в 2019 г. самый низкий, всего 0,2 %, за период 2015-2019 гг., отметим, что, так как предприятие получило в 2015 г. непокрытый убыток, то и показатель рентабельность отсутствует. Рентабельность затрат в 2019 г. составила 0,4 %, то есть на каждый рубль себестоимости предприятие заработало 0,4 коп. чистой прибыли. Рентабельность продаж в 2015 г.

и 2019 г. имеет отрицательные значения, а в 2016 г. составляла 7,1 %, в 2017 г. 1,0 % и 2,5 % в 2018 г. Окупаемость затрат в 2015 г. составила 72,1 %, а в 2019 г. составила 93,8 %.

Показатели рентабельности за весь анализируемый период на низком уровне, что свидетельствует о наличии скрытого финансового кризиса. Предприятие нуждается в срочных мерах по пересмотру политики управления финансовым результатом, мероприятия по максимизации прибыли и создание механизма управления финансовыми ресурсами предприятия.

Факторный анализ прибыли отражает резервы повышения эффективности производства, а именно – возможность максимизации прибыли предприятия [1, с. 12]. Одним из основных факторов, влияющих на финансовый результат, является состав и структура производимой продукции. Необходимо провести анализ прибыли от реализации основных видов продукции, чтобы выявить наименее прибыльные товары в ассортименте предприятия.

Анализ рентабельности по видам продукции представлен в табл. 5.

Подчеркнем тот факт, что в 2015 г. предприятие получило убыток, поэтому показатели рентабельности невозможно рассчитать на начало анализируемого периода. Максимальные значения показателей рентабельности наблюдаются в 2017 г. и 2018 г., когда рентабельность производства рапса составляла 25,0 %, но предприятие перестало производит данную культуру в 2019 г. В 2019 г. рен- табельность зерновых культур составила 2,2 %, по растительным кормам 8,8 %, а от выращивания картофеля предприятие получило убыток. Окупаемость за- трат по всем видам продукции показывает, что производство и реализация всех товаров данного предприятия находятся на уровне окупаемости.

Таблица 3

Анализ состава и структуры субсидий из бюджетов ЗАО «Иркутские семена» за 2015-2019 гг.

|

Показатели |

Годы |

Изменение 2019 г. к 2015 г. |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

тыс. руб. |

% |

|

|

Государственная поддержка |

20 937 |

9 711 |

3 995 |

10 515 |

7 511 |

-13 426 |

35,9 |

|

на растениеводство |

20 915 |

6 490 |

3 995 |

4 295 |

7 511 |

-13 404 |

35,9 |

|

на животноводство |

22 |

79 |

0 |

0 |

0 |

-22 |

0,0 |

|

на обновление техники |

0 |

3 142 |

0 |

6 220 |

0 |

0 |

- |

Таблица 4

Анализ рентабельности ЗАО «Иркутские семена» за 2015-2019 гг.

|

Показатели |

Годы |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Рентабельность продаж, % |

- |

7,13 |

0,98 |

2,47 |

- |

|

Чистая рентабельность, % |

- |

4,12 |

7,69 |

7,54 |

0,46 |

|

Рентабельность активов, % |

- |

2,01 |

4,22 |

4,84 |

0,19 |

|

Рентабельность собственного капитала, % |

- |

2,57 |

5,22 |

6,03 |

0,22 |

|

Окупаемость затрат, руб. |

0,72 |

1,08 |

1,01 |

1,04 |

0,94 |

|

Рентабельность перманентного капитала, % |

- |

2,46 |

4,87 |

5,62 |

0,21 |

|

Фондорентабельность, % |

- |

1,75 |

3,73 |

2,03 |

0,17 |

Таблица 5

Рентабельность по видам продукции аграрного предприятия за 2015-2019 гг.

|

Показатели |

Годы |

Изменение 2019 г. к 2015 г. (+/-) |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Рентабельность затрат, % |

||||||

|

Зерновые |

- |

0,7 |

1,0 |

4,0 |

2,2 |

- |

|

пшеница |

- |

0,4 |

0,6 |

5,5 |

2,2 |

- |

|

гречиха |

100,0 |

4,5 |

1,5 |

- |

- |

- |

|

овес |

- |

0,4 |

1,7 |

- |

2,2 |

- |

|

ячмень |

- |

0,4 |

2,4 |

2,7 |

2,2 |

- |

|

горох |

- |

2,5 |

0,6 |

3,6 |

- |

- |

|

Рапс |

- |

- |

25,0 |

25,0 |

- |

- |

|

Картофель |

- |

11,4 |

2,1 |

0,91 |

- |

- |

|

Прочая продукция (растительные корма) |

- |

8,8 |

- |

3,0 |

8,4 |

- |

|

Свиньи |

- |

8,0 |

0,95 |

2,4 |

- |

- |

|

Окупаемость затрат, % |

||||||

|

Зерновые |

58,0 |

100,7 |

101,0 |

104,0 |

102,2 |

44,2 |

|

пшеница |

56,9 |

100,4 |

100,6 |

105,5 |

102,2 |

45,3 |

|

гречиха |

- |

104,5 |

101,5 |

- |

- |

- |

|

овес |

56,9 |

100,4 |

101,7 |

94,7 |

102,2 |

45,2 |

|

ячмень |

56,9 |

100,4 |

102,4 |

102,6 |

102,2 |

45,3 |

|

горох |

80,6 |

102,5 |

100,6 |

103,6 |

- |

- |

|

Рапс |

- |

- |

125,0 |

125,0 |

- |

- |

|

Картофель |

83,5 |

111,4 |

102,1 |

100,9 |

86,6 |

3,1 |

|

Прочая продукция (растительные корма) |

98,0 |

108,8 |

98,5 |

103,0 |

108,4 |

10,3 |

|

Свиньи |

102,3 |

103,3 |

100,5 |

103,4 |

- |

- |

Таблица 6

Расчет силы воздействия операционного рычага, порога рентабельности и запаса финансовой прочности ЗАО «Иркутские семена» за 2015-2019 гг.

|

Показатели |

Годы |

Изменение 2019 г. к 2015 г. (+;-) |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Выручка, тыс. руб. |

123 434 |

121 156 |

138 999 |

137 020 |

82 621 |

-40 813 |

|

Переменные затраты, тыс. руб. |

116 615 |

76 633 |

93 737 |

91 014 |

59 972 |

-56 643 |

|

Валовая маржа, тыс. руб. |

6 819 |

44 523 |

45 262 |

46 006 |

22 649 |

15 830 |

|

Постоянные затраты, тыс. руб. |

54 606 |

35 884 |

43 894 |

42 619 |

28 082 |

-26 524 |

|

Прибыль, тыс. руб. |

-47 787 |

8 639 |

1 368 |

3 387 |

-5 433 |

42 354 |

|

Сила воздействия операционного рычага |

- |

5,15 |

33,09 |

13,58 |

- |

- |

|

Порог рентабельности, тыс. руб. |

988 404 |

97 648 |

134 798 |

126 932 |

102 440 |

-885 964 |

|

Запас финансовой прочности, тыс. руб. |

-864 970 |

23 508 |

4 201 |

10 088 |

-19 819 |

845 151 |

Поскольку размер финансового результата завит от трех основных факторов: объем производства, цена реализации, себестоимость единицы продукции, то основной путь увеличения прибыли от реализации продукции состоит в снижении затрат. В традиционном представлении важнейшими способами достижения этой цели является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных [6].

Операционный анализ является одним из самых простых и эффективных методов оперативного и стратегического планирования, поскольку основан на отслеживании зависимости финансовых результатов деятельности предприятия от издержек и объемов производства продукции [4, 7]. Расчет силы воздействия операционного рычага, порога рентабельности и запаса финансовой прочности представлен в табл. 6.

Расчетный показатель запаса финансовой прочности в 2015 г. и 2019 г. отрицательный, т.е. у предприятия нет запаса финансовой прочности, то есть предприятие не покрывает свои затраты за счет выручки. Порог рентабельности в 2019 г. равен 102 440 тыс. руб., что выше уровня выручки на 19 819 тыс. руб. – на величину запаса финансовой прочности. Предприятию необходимо сокращать себестоимость производства, чтобы улучшить финансовую деятельность.

Заключение

Таким образом, ЗАО «Иркутские семена» развивающееся предприятие, которое получило убыток от продаж в 2015 г. и 2019 г. вызванный низкой урожайностью вследствие негативного влияния природно-климатических факторов. Предприятие получило непокрытый убыток в 2015 г., а в 2019 г. получило низкую чистую прибыль, в 2019 г. снизило площадь сельскохозяйственных угодий, что также отразилось на урожайности. ЗАО «Иркутские семена» прекратило выращивание рапса и разведение свиней в 2019 г. Все показатели рентабельности на низком уровне, особенно в 2019 г. ЗАО «Иркутские семена» необходимо пересмотреть политику управления финансовым результатом, изменить структуру выпускаемой продукции, увеличив долю наиболее рентабельных, постепенно модернизировать производство. Анализ финансовых результатов выявил наличие объективнонеобходимой потребности предприятия в разработке мероприятий по совершенствованию управления прибылью.

Следует отметить, что в ЗАО «Иркутские семена», как в большинстве сельскохозяйственных организаций среднего размера, не занимаются управлением прибыли, которое предполагает анализ, планирование, распределение и контроль, что препятствует системному развитию, в связи отсутствием конкретно поставленной цели и плана по ее достижению. В процессе управления финансовым результатом сельскохозяйственного предприятия считаем целесообразным уделять больше внимания планированию как размера прибыли, так и направлений ее использования.

Следует отметить, что при планировании, анализе и оценке прибыли в процессе управления прибылью необходимо использовать конкретные показатели, систематизированные по наиболее важным признакам. При управлении прибы- лью сельскохозяйственной организации необходимо применять системный подход к управлению, основываясь на разделении процесса управления на ориентацию поставленных стратегических задач [5, с. 77].

Список литературы Оценка финансового результата деятельности сельскохозяйственного предприятия

- Жиляков Д.И. Управление прибылью на предприятиях промышленного птицеводства: автореф. дис. … канд экон. наук: 08.00.05. Курск, 2007. 19 с.

- Ли М., Монгуш Ю.Д. Анализ рентабельности предприятия // Современные проблемы и перспективы развития агропромышленного комплекса региона: сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов. 2019. С. 430-432.

- Малышева Е.В., Агафонова М.С. Издержки производства и пути их снижения // Международный студенческий научный вестник. 2014. № 1. Режим доступа: https://www.eduherald.ru/ru/article/view?id=11811 (дата обращения: 12.09.2020).

- Сорокина Н.А. Финансовый потенциал организации как элемент стратегического управления // Электронный научный журнал "Известия" БГУЭП. 2011. № 5. Режим доступа: http://eizvestia.isea.ru/pdf.aspx?id=9675 (дата обращения: 12.09.2020).

- Тяпкина М.Ф., Ильина Е.А. Подход к управлению финансовым потенциалом предприятия // Вестник НГУЭУ. 2015. № 1. С. 71-77.

- Футулуйчук С.В. Источники формирования финансового потенциала. [Электронный ресурс] / С.В. Футулуйчук, О.В. Назаренко; Донецкий нац. университет экономики и торговли им. М. Туган-Барановского. Режим доступа: www.rusnauka.com/1_NIO_2008/Economics/25302/doc (дата обращения: 12.09.2020).

- Хоружий Л.И., Дейч У.Ю., Дейч О.И., Кузнецова О.Н. Методология учета и анализа финансовых результатов: монография. Иркутск: Изд-во ООО "Мегапринт", 2011. 127 с.