Оценка финансового заражения стран азиатского региона по валютному каналу в период азиатского финансового кризиса

Автор: Овчаров А.О., Терехов А.М., Мазунин Е.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 10, 2025 года.

Бесплатный доступ

В статье рассмотрены проблемы трансмиссии финансового заражения по валютному каналу среди стран азиатского региона в период азиатского кризиса 1990-х гг. Сделан краткий обзор распространения валютного шока среди азиатских экономик. Представлены результаты эмпирического исследования, направленного на получение оценок масштабов финансового заражения по выборке азиатских стран. Использовались продвинутые эконометрические DCC-GARCH модели и широкая эмпирическая база по волатильности курсов валют. Результаты показали разную степень восприимчивости азиатских валютных рынков к финансовому заражению в рассмотренный период. Наиболее пострадавшей от кризиса оказалась Индонезия из-за проблем в банковском секторе и высокой зависимости от внешнего финансирования. Япония и Гонконг, наоборот, проявили устойчивость к валютному шоку. В целом финансовый кризис продемонстрировал высокий уровень взаимосвязанности и взаимозависимости азиатских экономик.

Финансовое заражение, азиатский регион, валютный канал, финансовый кризис, антикризисная политика

Короткий адрес: https://sciup.org/149149675

IDR: 149149675 | УДК: 338.242:336.6 | DOI: 10.24158/tipor.2025.10.15

Assessment of Financial Contagion of Asian Countries through the Currency Channel during the Asian Financial Crisis

The article examines the problems of transmission of financial contagion through the currency channel among the countries of the Asian region during the Asian crisis of the 1990s. A brief overview of the dissemination of currency shocks across Asian economies is provided. The results of an empirical study aimed at obtaining estimates of the extent of financial contagion in a sample of Asian countries are presented. Advanced econometric models, specifically DCC-GARCH, were employed, utilizing a comprehensive empirical database on currency volatility. The results showed a different degree of susceptibility of Asian currency markets to financial contagion during the period under review. Indonesia was the most affected by the crisis due to problems in the banking sector and high dependence on external financing. Japan and Hong Kong, on the contrary, showed resilience to the currency shock. In general, the financial crisis has demonstrated a high level of interconnectedness and interdependence of Asian economies.

Текст научной статьи Оценка финансового заражения стран азиатского региона по валютному каналу в период азиатского финансового кризиса

1anton19742006@yandex.ru3,

обвала тайского бата, быстро превратился в региональную катастрофу, обнажив глубоко укоренившиеся структурные проблемы экономик Юго-Восточной Азии. Массированные атаки спекулянтов, обладающих значительными финансовыми ресурсами, быстро обрушили валюты и фондовые рынки. Падение тайского бата на 50 % и обвал фондового рынка на 75 % послужили сигналом для спекулянтов, которые переключили свое внимание на другие азиатские экономики, используя принцип «эффекта домино» (Колотов, 2024).

Несмотря на то, что азиатский кризис 1990-х гг. - это событие относительно далекого прошлого, уже вошедшее в «анналы финансовых кризисов», интерес к нему не ослабевает до сих пор. Причина этому - богатая эмпирическая почва для понимания причин и последствий валютных кризисов, получения разноплановых количественных оценок, выработки эффективной антикризисной политики. Кроме того, данный кризис стал точкой отсчета нового и интересного направления исследований распространения глобальных экономических шоков - методологии финансового заражения. Сегодня эта методология успешно применяется при изучении трансмиссии шоков в страновом, отраслевом и продуктовом разрезах, причем с использованием сложнейших эконометрических инструментов. Однако источником ее популярности среди экономистов-исследователей стал именно азиатский финансовый кризис.

Предлагаемая статья - это еще один вклад в анализ азиатского кризиса на основе методологии финансового заражения. Мы ставим цель количественными методами оценить подверженность стран Южной и Восточной Азии финансовому заражению по валютному каналу в период азиатского финансового кризиса. Для этого сделаем краткий исторический экскурс распространения кризиса на экономики азиатских стран, представим продвинутый метод обнаружения финансового заражения, продемонстрируем результаты количественных оценок, обсудим их, а также рассмотрим направления антикризисной политики в области обеспечения устойчивости валютных курсов, которые актуальны и в настоящее время.

Особенности азиатского финансового кризиса . Данный кризис, вызванный локальным валютным кризисом, мгновенно распространился на экономики Индонезии, Малайзии и Южной Кореи. В меньшей степени пострадали Япония, Гонконг, Лаос, Филиппины, Китай, Индия, Вьетнам, Сингапур и Тайвань. При этом наблюдалось падение курсов национальных валют всего азиатского региона. Например, рупия обвалилась, а инфляция увеличилась с 6,2 % в 1997 г. до 60,0 % в 1998 г. Результатом стали масштабные социальные волнения и политическая нестабильность (Мещерякова, 2024).

Малайзия на момент проявления экономической нестабильности в регионе имела высокие показатели экономического роста. При этом данное положение не уберегло ее от падения курса национальной валюты (ринггита) и обвала фондового рынка. Правительство страны предпринимало меры, направленные на стабилизацию финансовой сферы, которые, в том числе, включали введение контроля над движением капитала и даже арест спекулянтов. Это вызвало острые дискуссии, касающиеся баланса между государственным вмешательством и рыночной экономикой. Действия правительства позволили несколько стабилизировать ситуацию, но в то же время вызвали критику со стороны международных финансовых организаций.

Значительными показателями развития характеризовалась и экономика Южной Кореи. Однако и здесь фиксировалась финансовая нестабильность. Южнокорейский вон обвалился, а государству потребовалась финансовая помощь МВФ, которая сопровождалась жесткими условиями экономической реструктуризации (в том числе реформами банковского сектора, структурными изменениями в экономике, которые впоследствии привели к высокому уровню безработицы и социальным потрясениям).

В отличие от наиболее пострадавших стран, Япония, Гонконг, Китай, Сингапур и Тайвань продемонстрировали большую устойчивость. Япония, имея значительные валютные резервы и развитый финансовый рынок, сумела избежать серьезных потрясений. Гонконг, благодаря своему статусу международного финансового центра и жесткой системе регулирования, также относительно успешно пережил кризис. Китай с его закрытой финансовой системой и плавающим обменным курсом оказался менее подвержен влиянию спекулятивных атак. Сингапур и Тайвань с диверсифицированными экономиками и прочными финансовыми институтами также проявили способность противостоять кризису.

Важно заметить, что страны региона во время распространения кризиса были тесно связаны в экономическом плане - существовали значительные объемы взаимной торговли и инвестиций. С учетом этого падение курса бата сделало тайские товары более конкурентоспособными на мировом рынке, но одновременно снизило покупательную способность национальной валюты по отношению к импорту, что отрицательно сказалось на экономике соседних стран, являвшихся важными торговыми партнерами Таиланда. Подобное падение спроса на импорт повлияло на экономический рост этих стран, увеличив давление на их валюты. Инвесторы, опасаясь дальнейшего падения курсов валют, начали массово выводить капитал из региона, что усугубило девальвацию.

Данная тенденция особенно отчетливо фиксировалась в странах с высоким уровнем краткосрочного внешнего долга, поскольку им становилось все труднее обслуживать свои обязательства в иностранной валюте.

В целом данный азиатский кризис стал уникальным событием по своим масштабам и скорости распространения. Он затронул десятки стран и оказал влияние на экономику тысяч компаний и уровень жизни миллионов людей. Его ключевой особенностью стала интенсивность и характер распространения – острая фаза продлилась всего несколько месяцев, причем она не вышла за пределы азиатского региона, поскольку кризис не затронул развитые экономики. Это привело к всплеску интереса со стороны ученых-исследователей к проблематике финансовой экономики в целом и объяснению причин финансовых кризисов, в частности. Одним из направлений таких исследований стала разработка теории финансового заражения, новой теории, объясняющей особенности трансмиссии кризисов трансформацией межрыночных связей. Экономисты применили метод аналогии, соотнесли экономику с биологией или медициной. Действительно, финансовый кризис можно рассматривать как заражение, но только в данном случае объектом заражения является не человеческий организм, а экономика страны или региона. Возбудитель – это не вирус, а локальный или глобальный шок, который распространяется по различным каналам (финансовым, торговым и т. п. – аналогам клеток). Способность экономик противостоять кризису – это их иммунитет. Он может быть ослабленным, тогда кризис проникает на разные рынки, в разные сектора и требует активного вмешательства. Если же иммунитет крепкий, то воздействие кризиса на экономику минимально.

При этом важным аспектом теории финансового заражения стала проработанность ее методологического инструментария. За последние десятилетия были разработаны десятки методов и моделей, позволяющих на количественном уровне оценить факты, масштабы и направленность финансового заражения. Далее мы продемонстрируем работоспособность одной из таких моделей. Здесь же отметим, что практически все эти модели так или иначе оценивают сдвиги в межрыночных взаимосвязях, которые возникают в результате влияния определенного шока. Если такие сдвиги являются существенными, то это позволяет зафиксировать возникновение заражения и объяснить его причины.

Методика исследования . В процессе исследования задействованы следующие научные методы: анализ литературных источников, моделирование, сравнение, обобщение. Частным инструментом стала методология финансового заражения. Для ее адекватного использования была осуществлена фиксация заражения от распространителя (трансмиттера) к получателю финансовой инфекции (ресиверу) по валютному каналу. В качестве источника заражения рассматривалась страна, где кризис получил свое начало (Таиланд), в качестве получателя – другие страны азиатского региона (Индонезия, Малайзия, Южная Корея, Япония, Гонконг, Лаос, Филиппины, Китай, Индия, Вьетнам, Сингапур, Тайвань). Таким образом, фиксировалось заражение, распространившееся по валютному каналу, в отношении двенадцати стран региона. Валютные курсы стран рассчитывались по отношению к доллару США.

Для реализации положений концепции финансового заражения и фактической его фиксации через валютный канал задействована одна из широко применяемых методик – построение DCC-GARCH моделей, которые позволяют оценить заражение той или иной страны на основе полученных средних значений динамических условных корреляций (DCC) путем их сравнения в спокойном (докризисном) и кризисном временных отрезках. Гипотеза о заражении не отвергалась в случае превышения средних значений DCC в кризисном периоде по сравнению с докризисным. При этом достоверность полученных оценок подтверждалась (либо опровергалась) с помощью t -статистики Стьюдента при 5 % альфа-уровне ( p- value = 0,05). Более детально, на уровне математических формул, реализация этой методики описана, например, в работе А.О. Овчарова и А.М. Терехова (2024).

Разделение временных отрезков на стабильный и нестабильный (кризисный) осуществлялось с помощью графического анализа волатильности тайского бата. Резкое усиление волатильности валюты сигнализировало о начале кризиса и переходе из стабильной фазы в фазу кризиса. Волатильность рассчитывалась как стандартное отклонение дневных логарифмических доходностей тайского бата.

Практические расчеты были основаны на ежедневных данных о динамике курсов валют рассматриваемых стран за анализируемый период (1 декабря 1996 г. – 31 декабря 1998 г.). Для целей последующей обработки и моделирования исходные динамические ряды были преобразованы в ряды логарифмических доходностей. Источником данных являлись информационные ресурсы государственного банка Таиланда1, информационная площадка «Инвестинг.ком»2.

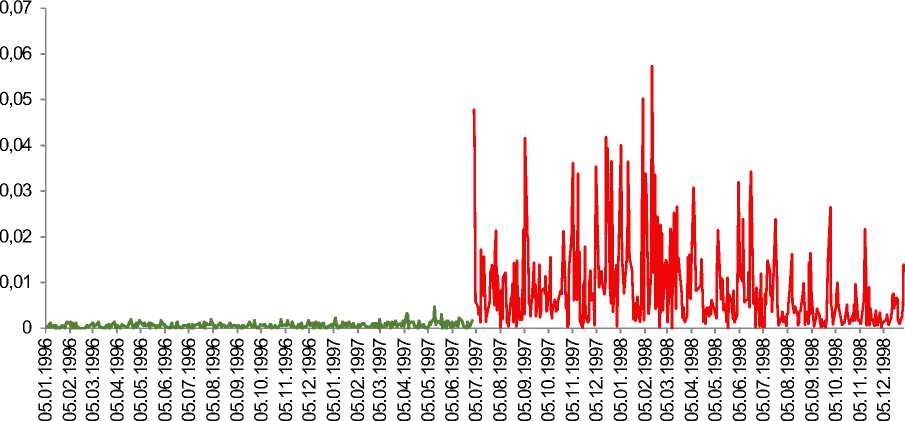

Результаты и обсуждение . С целью регистрации процессов передачи финансового заражения по валютному каналу в странах азиатского региона была проанализирована волатильность валюты страны – источника кризиса, на основании чего выделены стабильный и кризисный периоды (табл. 1). Графический анализ динамики волатильности тайского бата (рис. 1) показал значительное его усиление в начале июля 199 7 г. С началом развития кризиса средние значения показателя увеличились более чем в 13 раз.

Таблица 1 – Характеристика исследуемых временных отрезков

Table 1 – Characteristics of the Studied Time Periods

|

Периоды волатильности |

Средняя волатильность по периодам |

||

|

спокойный |

кризисный |

спокойный |

кризисный |

|

01.01.1996 – 30.09.1997 |

02.07.1997 – 30.12.1998 |

0,0007 |

0,0088 |

Рисунок 1 – Динамика волатильности курса тайского бата в период 1996‒1998 гг.

Figure 1 – The Dynamics of the Volatility of the Thai Baht in the Period 1996‒1998

В качестве докризисного периода выбран временной отрезок 01.01.1996 г. ‒ 30.09.1997 г., в качестве кризисного – 02.07.1997 г. ‒ 30.12.1998 г. Не рассматривался более продолжительный период, поскольку уже к концу 1998 г. наблюдалась постепенная стабилизация курса валюты. У нас же стояла задача зафиксировать заражение в момент начала и развития кризиса.

После приведения исходных данных в приемлемый для моделирования вид (пересчет в дневные логарифмические доходности) нами были построены одномерные DCC-GARCH модели, рассчитаны средние значения DCC в стабильном и кризисном периодах в связке «трансмиттер - ресивер» и произведена фиксация финансового заражения. Результаты расчетов и тестирования полученных результатов представлены в таблице 2.

Таблица 2 – Результаты оценки финансового заражения с использованием метода DCC-GARCH

Table 2 – Results of Financial Contagion Assessment Using the DCC-GARCH Method

|

Валюта |

Значения DCC |

Значение t -test ( p –value) |

Наличие заражения |

|

|

докризисный период |

кризисный период |

|||

|

Южнокорейская вона |

0,155 |

0,161 |

0,104 |

– |

|

Японская иена |

0,186 |

0,138 |

0,000 |

– |

|

Гонконгский доллар |

0,129 |

0,011 |

0,000 |

– |

|

Китайский юань |

‒ 0,011 |

0,061 |

0,000 |

+ |

|

Малайзийский ринггит |

0,019 |

0,259 |

0,000 |

+ |

|

Индонезийская рупия |

‒ 0,068 |

0,228 |

0,000 |

+ |

|

Лаосский кип |

0,084 |

0,027 |

0,000 |

– |

|

Филиппинское песо |

0,094 |

0,381 |

0,000 |

+ |

|

Вьетнамский донг |

‒ 0,054 |

0,045 |

0,000 |

– |

|

Индийская рупия |

‒ 0,011 |

0,113 |

0,000 |

+ |

|

Сингапурский доллар |

0,217 |

0,244 |

0,000 |

+ |

|

Новый тайваньский доллар |

0,065 |

0,368 |

0,000 |

+ |

Таким образом, финансовое заражение по валютному каналу было зафиксировано в отношении следующих стран: Китай, Малайзия, Индонезия, Филиппины, Индия, Сингапур, Тайвань. Устойчивыми к заражению оказались Япония, Южная Корея, Гонконг, Лаос и Вьетнам.

Усиление волатильности тайского бата, вызванное, предположительно, спекулятивными атаками на валюту, привело к цепной реакции в азиатском регионе. Падение курса бата спровоцировало обеспокоенность инвесторов, которая выражалась в массовом выводе капитала из других азиатских валют. Последствием такого развития событий стало резкое ослабление курсов национальных валют следующих стран: Индонезии, Малайзии, Южной Кореи. Усиление их волатильности способствовало нарастанию негативных настроений на фондовых рынках, спровоцировало дальнейший отток капитала, привело к снижению доверия к азиатским рынкам в целом.

Гонконгский доллар, который имел привязку к курсу американской валюты, сохранил относительную стабильность. Однако усиление напряженности на региональных рынках побудило власти страны активизировать собственные интервенции на валютном рынке, направленные на предотвращение спекулятивных атак (Chang et al., 2023).

Наиболее сложная ситуация складывалась в странах Юго-Восточной Азии. Такие слабые валюты, как лаосский кип, филиппинское песо и вьетнамский донг, подверглись особенно сильному давлению. Правительства этих стран для поддержки своих валютных рынков реализовали экстренные меры, включающие повышение процентных ставок, ограничение движения капитала, продажу валютных резервов.

Негативное влияние кризиса отразилось на курсе сингапурского и тайваньского доллара. При этом правительство Сингапура смогло успешно смягчить негативное воздействие кризиса за счет имеющихся валютных резервов и эффективно реализуемых механизмов регулирования финансового сектора.

Следует отметить, что динамика курса валюты является одним из основных индикаторов экономического кризиса. Резкие скачки валютных курсов негативно влияют на финансовые рынки страны, где кризис начал развиваться, тем самым вызывая цепную реакцию. Данный эффект распространяется через различные каналы финансового заражения на те страны, которые тесно связаны между собой экономически, в частности, торговыми отношениями (Apostolakis, 2016). Также стоит отметить, что волатильность валютного курса затрудняет планирование экономической деятельности. Непредсказуемость валютного курса увеличивает риски инвестиций, снижая привлекательность страны для иностранных инвесторов. Это приводит к сокращению притока капитала и усугубляет экономические проблемы (Wang, Chen, 2024).

Чаще всего волатильности подвержены валюты развивающихся стран. Это обусловлено рядом факторов, таких как слабость финансовых институтов, зависимость от экспорта сырьевых товаров, недостаточная диверсификация экономики, политическая нестабильность. Свободно конвертируемые мировые и региональные валюты, такие как доллар США, евро, иена, как правило, демонстрируют относительно большую устойчивость. Это связано с высокими показателями экономического развития стран-эмитентов, развитыми финансовыми институтами, глубокими и ликвидными финансовыми рынками, а также диверсифицированной экономикой. Однако даже эти валюты не застрахованы от колебаний, хотя их амплитуда обычно меньше, а последствия менее катастрофичны (Бексултанова, 2023).

Глобальные экономические кризисы могут влиять на все валюты, хотя степень воздействия будет варьироваться в зависимости от множества факторов, включая геополитическую ситуацию, состояние мировой экономики и внутреннюю политику каждой конкретной страны. Поэтому мониторинг валютных курсов является важным, но не единственным инструментом для прогнозирования и предотвращения экономических кризисов. Необходимо комплексное изучение макроэкономических показателей для адекватной оценки рисков.

Антикризисная политика в области обеспечения устойчивости валютных курсов . Проводимая многими странами антикризисная политика, направленная на обеспечение устойчивости курсов национальных валют, как правило, включает комплекс разносторонних мероприятий в области финансового регулирования. Рассмотрим некоторые меры такой политики.

В рамках обеспечения поставленных задач аппарат управления на уровне различных государств реализует политику, направленную на стабилизацию функционирования финансовых рынков и смягчение последствий волатильности валютных курсов, используя как монетарные, так и фискальные инструменты. При этом именно монетарная политика, проводимая центральными банками, играет ключевую роль. Она включает в себя операции на открытом рынке, направленные на регулирование денежной массы. Так, в период кризиса, характеризующегося ростом волатильности национальной валюты, резким падением ее курса, центральный банк может проводить активные покупки государственных облигаций, увеличивая денежную массу и, таким образом, снизить ставки межбанковского кредитования.

Важную роль играет также реализуемая фискальная политика. При одновременном снижении налоговой нагрузки на бизнес и население она способствует увеличению инвестиций и потребительского спроса. При этом важно учитывать, что избыточное увеличение государственного долга в результате активной фискальной политики может иметь долгосрочные негативные последствия, поэтому такие меры должны быть взвешенными и тщательно просчитанными (Rosenkranz, Melchor, 2022).

Кроме уже перечисленных мер, с целью поддержания курса национальной валюты эффективны валютные интервенции центрального банка, проявляющиеся в форме непосредственного вмешательства на валютном рынке. Центральный банк может продавать иностранную валюту, увеличивая предложение национальной валюты и снижая ее курс. При этом такие интервенции могут быть эффективны лишь в краткосрочной перспективе и при наличии значительных резервов иностранной валюты. Длительная и масштабная интервенция может истощить резервы и привести к еще большей дестабилизации (Ferrari, Tran, 2022).

Действенной мерой, осуществляемой для предотвращения распространения кризиса, является государственное регулирование финансового сектора. Оно включает в себя усиление надзора за деятельностью банков и других финансовых институтов, предотвращение рисков, связанных с кредитными пузырями и спекуляциями. Строгие правила регулирования, а также эффективная система надзора способствуют устойчивости финансового сектора и предотвращают его коллапс, который может усугубить последствия валютной волатильности.

В целом, успешная борьба с кризисом и стабилизация валютного курса требуют координированных действий со стороны правительства и регуляторов финансового сектора, а также учета специфики экономики страны.

Заключение . В процессе проведенного исследования нами зафиксировано заражение, распространившееся по валютному каналу, в отношении отдельных стран азиатского региона. Оно было обусловлено, главным образом, разной степенью уязвимости рассматриваемых экономик. Индонезия, например, пострадала сильнее других стран из-за значительных проблем в банковском секторе и высокой зависимости от внешнего финансирования. Япония и Гонконг, благодаря своим более развитым и устойчивым экономикам, испытали меньшее негативное влияние, хотя и они не остались незатронутыми. Страны, имевшие относительно более низкий уровень внешнего долга и более регулируемые финансовые рынки, смогли лучше противостоять кризису и финансовому заражению.

Влияние на Китай было относительно ограниченным благодаря системе жестко контролируемого обмена валют. Однако Китай все же испытал спад экспорта и замедление экономического роста. Индия, благодаря более замкнутой экономике и меньшей зависимости от международных рынков капитала, пострадала меньше других из числа стран региона, подвергшихся финансовому заражению.

В целом, азиатский финансовый кризис 1997‒1998 гг. продемонстрировал высокую степень взаимосвязанности и взаимозависимости азиатских экономик. Передача финансовой нестабильности от Таиланда к другим странам региона была обусловлена сложным взаимодействием валютных рынков, торговых связей, финансовых потоков и внутренней экономической политики отдельных государств. Этот кризис подчеркнул необходимость более тесной международной координации и более эффективных механизмов предотвращения и преодоления финансовых кризисов. Он также выявил целесообразность проведения структурных реформ в экономиках региона, направленных на повышение их устойчивости к внешним шокам.