Оценка финансовой отчетности как инструмент управления организацией

Автор: Астахова О.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (89), 2021 года.

Бесплатный доступ

Статья посвящена актуальным на сегодняшний день проблемам оценки финансовой отчетности как инструменту управления организацией. Основное внимание в работе акцентируется на анализе финансового состояния организации с помощью тщательного изучения финансовой отчетности организации. В заключение делается вывод о комплексном анализе финансовой отчетности организации как инструмента управления предприятием

Оценка финансовой отчетности, управление организацией, экономическая система.

Короткий адрес: https://sciup.org/140260820

IDR: 140260820 | УДК: 657

Assessment of financial statements as a tool for managing an organization

The article is devoted to the actual problems of assessing financial statements as a tool for managing an organization. The main focus of the work is focused on the analysis of the financial condition of the organization through a thorough study of the financial statements of the organization. In conclusion, a conclusion is made about a comprehensive analysis of the organization's financial statements as an enterprise management tool

Текст научной статьи Оценка финансовой отчетности как инструмент управления организацией

Актуальность темы исследования обусловлена тем, что одним из инструментариев решения проблем современной экономической системы и финансово-хозяйственной деятельности организаций в условиях нестабильности является обеспечение стабильности финансового состояния предприятия.

Целью настоящей статьи является исследование теоретикометодических основ оценки финансовой отчетности предприятия.

Анализ финансовой отчетности представляет собой процесс, при помощи которого оценивается прошлое и текущее финансовое состояние, и результаты деятельности организации.

Из теоретических позиций, финансовое состояние - это сложная, интегрированная по многим показателям характеристика деятельности предприятия в определенном периоде, отражающая уровень его финансовой конкурентоспособности, степень обеспеченности предприятия собственными и привлеченным финансовыми ресурсами, степень их соотношения между собой и рациональность размещения, обеспеченность собственными оборотными средствами для своевременного проведения денежных расчетов по обязательствам и осуществления эффективной хозяйственной деятельности в будущем [5, с.121].

Задачи финансового анализа предприятия в основном подразумевают оценку информации, содержащейся в отчетности, которая является основанием для принятия управленческих решений в области развития компании, усиления конкурентоспособности, привлечения инвестиций и заемных средств, оценивания партнеров, а также определения эффективности использования материальных, трудовых и производственных ресурсов.

Значение оценки финансовой отчетности состояния трудно переоценить, поскольку именно она является основой для принятия управленческих решений и составления планов по развитию организации, а для деловых партнеров предоставляет ценную информацию.

Результаты анализа финансово-хозяйственной деятельности предприятия представляют собой основу для подготовки, обоснования и принятия различных управленческих решений в области развития организации, выхода из кризиса, привлечения и размещения средств для достижения поставленных целей.

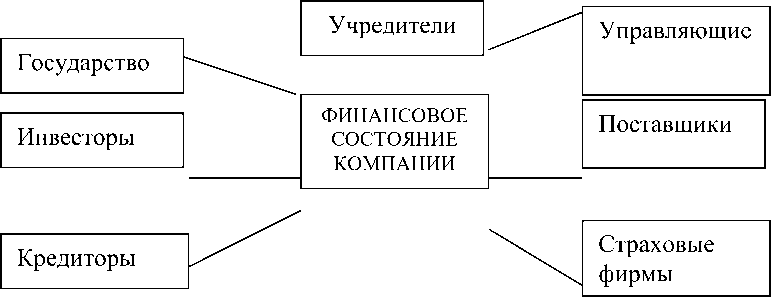

В проведении такого анализа заинтересованы различные субъекты: от государственных структур до физических лиц.

В объективной оценке заинтересованы контрольно-ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые органы и другие организации, частные владельцы бизнеса, инвесторы и т.д. (рис.1.).

Рис.1. Стороны, заинтересованные в анализе и оценке финансового состояния предприятия [4, с.19]

Стороны, заинтересованные в проведении оценочных работ и в реализации своих экономических интересов, определяют цели оценки, которые в общем случае могут быть сведены к следующим:

-Владельцы применяют анализ финансового состояния предприятия для обоснования стратегических решений (какие долгосрочные мероприятия следует включить в бизнес-план организации для обеспечения устойчивого развития).

-Менеджеры для принятия обоснованных финансовых решений используют анализ, который обеспечивает необходимую степень и направленность детализации определенных предметов деятельности.

- Арбитражные управляющие анализируют вероятность банкротства предприятия для выполнения судебных решений (какие неотложные мероприятия следует предусмотреть в плане внешнего управления организацией).

-Кредиторы анализируют финансовое состояние заемщика для обоснования решений о предоставлении кредита (какие условия предоставления кредита исключат возможность его не возврата).

-Инвесторы применяют финансовый анализ для подготовки инвестиционных решений (какие условия инвестирования обеспечат рентабельность инвестиционного проекта).

-Представители государственных органов управления - для оценки соблюдения государственных интересов (какие условия государственной поддержки необходимы для восстановления платежеспособности хозяйствующего субъекта, находящегося полностью или частично в государственной собственности).

Поэтому условием эффективного анализа финансового состояния является финансовая отчетность, подготовленная в соответствии с общими требованиями и правилами раскрытия информации, приведенных в стандартах бухгалтерского учета.

В результате анализа литературных источников установлено, что основная цель финансовой отчётности - это предоставить информацию о результатах деятельности, финансовом состоянии и изменении финансового состояния компании [2, с.112].. Основной задачей отчетности является разыскание резервов будущего роста и усовершенствование деятельности организации, стабильности на рынке. По данным отчетности руководитель организации делает отчёт перед учредителями, трудовым коллективом, государством[1, с.103].

Т.е. отчетность необходима для оперативного руководства хозяйственной деятельностью и служит отправной базой для последующего планирования.

Практика финансового анализа разработала определенные методы анализа финансовых отчетов. Среди них выделяются 6 основных методов:

-

- вертикальный (структурный) метод анализа - определить структуру итоговых финансовых показателей с обнаружением воздействия каждой позиции отчетности на итог в общем;

-

- горизонтальный (временной) метод анализа - сопоставление каждой позиции отчетности с предшествующим периодом;

-

- трендовый метод анализа - сравнение каждой позиции отчетности с рядом предшествующих периодов и установление тренда - главной тенденции динамики показателя, которая очищена от случайных влияний и индивидуальных особенностей некоторых периодов. С поддержкой тренда вырабатывают вероятные значения показателей в будущем, а значит, проводится прогнозный анализ на перспективу;

-

- сравнительный (пространственный) анализ - это как будто анализ внутрихозяйственный сводных показателей отчетности по некоторым показателям организации, подразделений, цехов, филиалов так и меж хозяйственный анализ показателей этой организации в сопоставлении с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными;

-

- анализ относительных коэффициентов (показателей) - расчет отношений между некоторыми позициями отчета или позициями разных форм отчетности, установление взаимосвязей показателей;

-

- факторный метод анализа - анализ воздействия некоторых факторов на эффективный показатель посредством детерминированных или стохастических методов изучения.

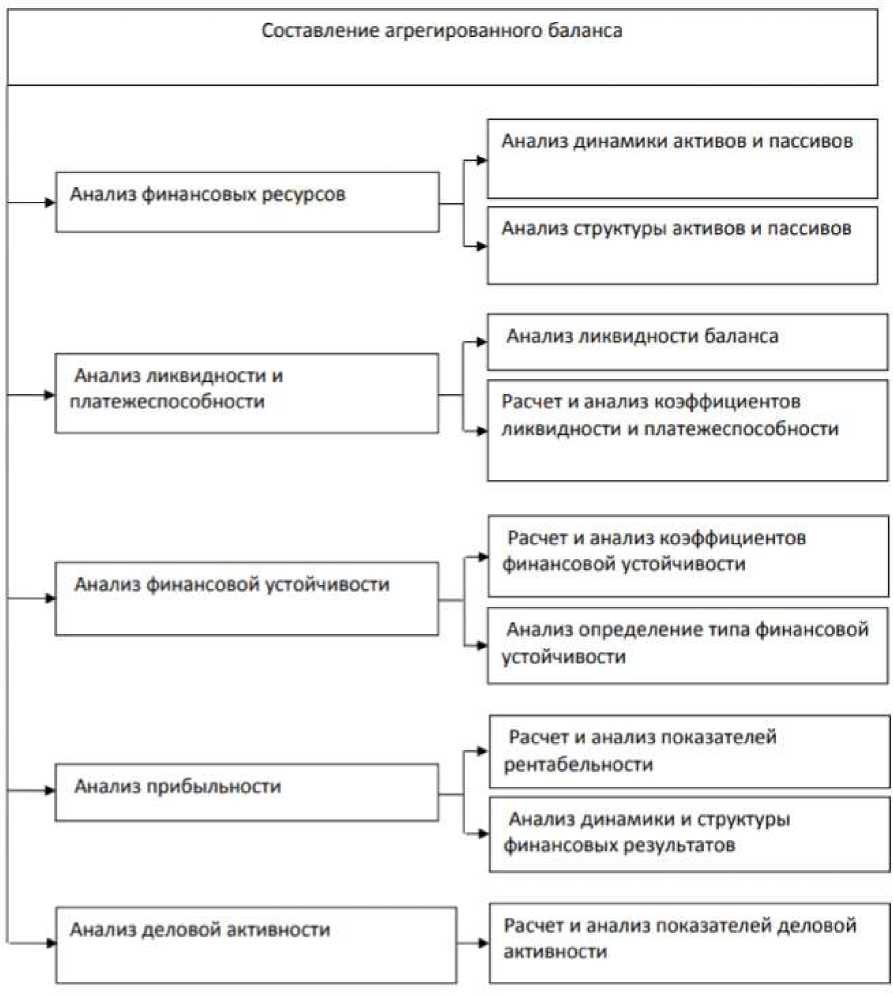

Общая схема проведения оценки финансовой отчетности предприятия показана на рис.2.

Рис. 2. Схема анализа финансовой отчетности предприятия

Анализ финансового состояния предприятия проводится тремя способами:

Таблица 1

Способы анализа финансового состояния предприятия

|

Способы анализа финансового состояния предприятия |

||

|

Графический – оценивание финансового состояния предприятия проводится по балансограмме (графическому |

Табличный - оценивание финансового состояния предприятия дается на основе анализа валюты баланса, активов, пассивов, |

Коэффициентный – оценивание отдельных, наиболее значимых характеристик финансового состояния |

|

отображению показателей финансового состояния предприятия за анализируемый период времени) по результатам анализа состояния и изменения финансовых показателей; |

запасов, финансовых результатов, платежеспособности и кредитоспособности; |

предприятия по результатам анализа относительных финансовых показателей. |

Графический способ отличается высокой наглядностью. На основе анализа структуры и динамики структуры, соотношения удельного веса различных показателей он разрешает выполнить оценку сложившегося финансового состояния, в т. ч. оценку имущества, капитала, финансовых результатов, платежеспособности, кредитоспособности, вероятности банкротства и прогнозирование на перспективу.

Табличный способ подразумевает, что расчеты для проведения анализа абсолютных и относительных показателей (удельных весов), их изменений, масштаба и структуры изменений, сведены в формы таблиц. Коэффициентный способ разрешает точно и быстро выполнить оценивание динамики финансовых показателей предприятия или сравнение финансовых характеристик несколько предприятий, в т. ч. в динамике.

С помощью финансовых коэффициентов можно выявить финансовые пропорции между различными статьями отчетности. Преимуществами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что носит значимый характер при анализе в долгосрочном аспекте. Суть такого метода заключается, в расчёте соответствующего показателя и в сравнении этого показателя с какой-либо базой[3, с.132].

Рассчитанные фактические показатели производственно-финансовой деятельности предприятия отчетного периода сопоставляются с нормой, со значением предшествующего периода, и таким образом обнаруживается истинное финансовое состояние предприятия.

При проведении анализа финансового состояния предприятия основным должен быть системный подход: изучение взаимосвязей системы анализа и системы предприятия в результате деятельности аппарата управления. Рассмотрение информационного значение финансовой отчетности для отдельных функций управления позволяет выделить необходимые качественные характеристики и присущие ей недостатки. Концепция моделирования аналитических форм финансовой отчетности должна быть направлена на повышение эффективности процесса управления путем усовершенствования аналитической функции информационного обеспечения. Основные направления реализации этой концепции заключаются в: структурном просмотре отчетных форм;

уточнении оценки отдельных статей соответствии с принципом осмотрительности; укрупнении разделов для предотвращения чрезмерной детализации; дополнении форм финансовой отчетности относительными показателями структуры.

В управлении предприятием как открытой социально-экономической системой анализ финансового состояния должен обеспечить: гибкость и адаптивность управления, возможности быстрой перестройки и реагирования на изменения внешней среды. С учетом этого необходимо формализовать технологию принятия управленческих решений ввиду проблем, наиболее часто встречающихся у предприятия: неэффективная деятельность; зависимость от внешних источников финансирования; низкая деловая активность и отсутствие финансовой устойчивости.

В итоге следует отметить, что комплексная оценка финансового состояния призвана предоставить соответствующую информацию для аппарата управления. Однако реализация аналитической функции не может считаться эффективной без устранения неопределенности о будущем состоянии объекта управления. В связи с этим необходимо улучшить информационное и методическое обеспечение анализа финансового состояния предприятий, а их использование в практической деятельности, что обеспечит повышение качественного уровня управления предприятием, следствием чего является создание необходимых условий для достижения цели деятельности предприятия.

Изложенные направления позволят улучшить информационное и методическое обеспечение анализа финансового состояния предприятий, а их использование в практической деятельности обеспечит повышение качественного уровня управления предприятием, следствием чего является создание необходимых условий для достижения цели деятельности предприятия.

Список литературы Оценка финансовой отчетности как инструмент управления организацией

- Выприцкая Г.В. Внешний и внутренний анализ финансового состояния//Международный журнал экспериментального образования. 2015. № 2-1. С. 103-104

- Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2016. – 322 с.

- Копосова Н.Н. Комплексная оценка финансового состояния организации//Новая наука: Стратегии и векторы развития. 2016. № 118-3. С. 131-133.

- Пименова Т.И. Финансы современного предприятия. – М.: Олма-пресс. 2012. – 348 с.

- Финансовый менеджмент: учебное пособие / Т. П. Варламова, М. А. Варламова. – Москва: Дашков и К°, 2014. – 408 с.