Оценка финансовой устойчивости деятельности предприятий

Автор: Мерцалова Л.С.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 4 (17), 2019 года.

Бесплатный доступ

В данной статье рассмотрена оценка финансовой устойчивости предприятия, характеризующаяся системой финансовых коэффициентов. Оценка финансовой устойчивости наглядно демонстрирует уровень стабильности предприятия в финансовом плане и её платёжеспособность.

Финансовая устойчивость, платежеспособность организации, коэффициент, заемные средства, капитал

Короткий адрес: https://sciup.org/147229066

IDR: 147229066 | УДК: 336.64

Текст научной статьи Оценка финансовой устойчивости деятельности предприятий

Введение. Важной экономической проблемой в современных условиях является определение степени финансовой устойчивости предприятия, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средства для развития производства, их неплатежеспособности, и в конечном итоге – к банкротству, а «слишком хорошая» устойчивость может препятствовать развитию производства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса [1].

Основная часть. В данной статье мы рассмотрим оценку финансовой устойчивости деятельности предприятия на примере ОАО «Дубовицкое».

Полноценный вывод о финансовой устойчивости субъекта хозяйствования невозможен без детального изучения системы финансовых коэффициентов (табл.1).

Таблица 1 – Расчет показателей финансовой устойчивости ООО«Дубовицкое»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

X ф S 8 О Z В 2 ф О ф т * > го ® Ч z О- го |

Абсолютное отклонение (+,-) |

|

Исходные показатели |

|||||

|

1.Текущие активы, тыс. руб. |

664599 |

704917 |

762342 |

Х |

97743 |

|

2. Собственный капитал, тыс. руб. |

133062 |

165217 |

167251 |

Х |

34189 |

|

3.Заемный капитал, тыс. руб. |

531637 |

549702 |

605191 |

Х |

73554 |

|

4.Всего хозяйственных средств, тыс. руб. |

664599 |

704917 |

762342 |

Х |

97743 |

|

5.Среднегодовая сумма дебиторской задолженности, тыс. руб. |

29126 |

33973 |

48429 |

Х |

19303 |

|

6. Среднегодовая сумма кредиторской задолженности, тыс. руб. |

244448 |

286475 |

315263 |

Х |

70815 |

|

7.Величина собственных оборотных средств, тыс. руб. |

14211 |

39089 |

29642 |

Х |

15431 |

|

Расчетные показатели |

|||||

|

Коэффициент автономии |

0,20 |

0,23 |

0,22 |

≥0,5 |

0,02 |

|

Коэффициент финансовой зависимости |

4,99 |

4,27 |

4,56 |

<2 |

-0,44 |

|

Коэффициент маневренности собственного капитала |

0,11 |

0,24 |

0,18 |

≥0,5 |

0,07 |

|

Коэффициент финансового левериджа |

4,00 |

3,33 |

3,62 |

≤1 |

-0,38 |

|

Коэффициент концентрации заемного капитала |

0,80 |

0,78 |

0,79 |

Х |

-0,01 |

|

Коэффициент задолженности по расчетам |

0,12 |

0,12 |

0,15 |

0-1 |

0,03 |

|

Коэффициент отвлечения средств |

0,04 |

0,05 |

0,06 |

Х |

0,02 |

Исходя из данных таблицы 1 можно сделать соответствующие выводы. Коэффициент автономии показывает, насколько организация не зависит от кредиторов. Чем меньше значения коэффициента, тем в большей степени организация зависит от заемных источников финансирования. В данном случае показатель значительно меньше рекомендуемого значения, что говорит о недостаточно устойчивом финансовом положении и существенной зависимости от заемных средств.

Коэффициент финансового левериджа – это показатель соотношения заемного и собственного капитала организации. При большом значении коэффициента организация теряет финансовую независимость, а его финансовое положение становится крайне не устойчивым. В ООО «Дубровицкое» значение данного показателя слишком велико.

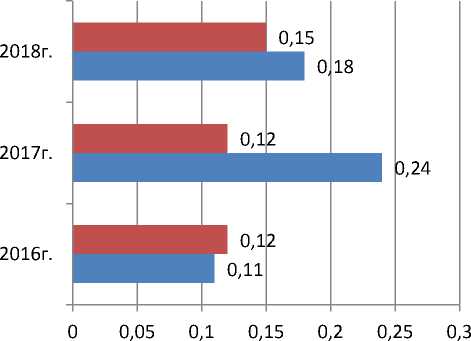

Более наглядно можно представить динамику устойчивости с помощью диаграммы (рис. 1).

коэффициентов финансовой

■ Коэффициент задолженности по расчетам

■ Коэффициент маневренности собственного капитала

Рисунок 1 – Динамика коэффициентов задолженности по расчетам и маневренности собственного капитала

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактический, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Чем ниже этот показатель, тем ниже считается задолженность компании и тем более стойким будет его финансовое состояние. В нашем случае финансовая устойчивость предприятия остается практически неизменной.

Коэффициент маневренности собственного капитала демонстрирует дееспособность фирмы поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае потребности за счет собственных источников. Данный показатель в 2018 г., по сравнению с 2017 г. уменьшился на 0,6 ед., а в 2017 году увеличился на 0,13 ед. по сравнению с 2016 г.

Финансовая устойчивость предприятия находится в нестабильном финансовом положении, и ее финансовая устойчивость недостаточна.

Платежеспособность – это возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. При анализе платежеспособности необходимо рассчитать ряд финансовых коэффициентов (табл. 2).

Таблица – 2 Показатели платежеспособности ООО «Дубовицкое»

|

Показатели |

Нормативное ограничение |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение(+,) 2018г. от |

|

|

2016г. |

2017г. |

|||||

|

Коэффициент общей платежеспособности |

≥1 |

1,25 |

1,28 |

1,26 |

0,01 |

-0,02 |

|

Коэффициент финансовой независимости |

≥0,5 |

0,20 |

0,23 |

0,22 |

0,02 |

-0,01 |

|

Коэффициент задолженности |

≤1 |

4,99 |

4,27 |

4,56 |

-0,44 |

0,29 |

|

Коэффициент инвестирования |

≥1 |

0,36 |

0,45 |

0,42 |

0,06 |

-0,03 |

Согласно таблице 2 можно отметить, что коэффициент общей платежеспособности в целом за период исследования не изменяется и превышает минимальное рекомендуемое ограничение, поэтому предприятие является платёжеспособной организацией.

Коэффициент финансовой независимости в 2018 г. по сравнению с 2017 г. уменьшился на 0,01 ед. и не соответствует рекомендуемому значению, что свидетельствует о невозможности предприятия погасить заёмные средства при помощи имеющихся собственных средств.

Коэффициент задолженности показывает, что на единицу у источников собственных средств в 2018 г. приходится 4,56 ед. общей суммы финансовых ресурсов, это на 0,44 ед. меньше, чем в 2016 г. и на 0,29 ед. больше, чем в 2017 г. Значение коэффициента не соответствует норме.

Заключение. В целом, если сделать общий вывод о финансовой устойчивости ОАО «Дубовицкое», то следует заметить, что предприятие находится в нестабильном финансовом положении: по результатам расчета коэффициентов оно неудовлетворительно.

Для того, чтобы предприятие было финансово устойчивым, необходимо рационально сочетать собственные и заемные средства в имуществе и соотношения кредиторской и дебиторской задолженности.

Список литературы Оценка финансовой устойчивости деятельности предприятий

- Абрютина М.С. Финансовый анализ. М.: Дело и Сервис, 2015. 192 с.

- Бибикова Л. Сущность и основные этапы оценки платежеспособности организации // Иновационная наука. 2016. №11-1. С. 28-32.

- Болотова А.С., Бураева Е.В. Формирование бухгалтерской отчетности и ее использование при оценке финансового состояния предприятия // В сборнике: Экономика и сервис: от теории к практике: материалы VI Международной научно-практической конференции. Владимир, 2018. С. 387-389.

- Дмитренко А.В., Бураева Е.В. Совершенствование финансового обеспечения деятельности муниципальных предприятий // В сборнике: Инновационная экономика, стратегический менеджмент и антикризисное управление в субъектах бизнеса: сборник статей I Международной научно-практической конференции, 2018. С. 398-401.

- Казакова Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры. Москва.: Издательство Юрайт, 2018. 470 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый менеджмент: Учебное пособие. М.: 2015. 624 с.