Оценка финансовой устойчивости кредитных организаций в современных условиях

Автор: Якупова Ю.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В данной статье даются основные характеристики моделям, используемым для оценки финансовой устойчивости кредитных организаций. В частности, более подробно рассматривается модель, используемая Банком России, модель CAMELS, а также методика, используемая рейтинговым агентством. Кроме того, автором анализируются ключевые показатели деятельности российского банковского сектора по итогам 2015 года, а также основные причины ухудшения финансового состояния банков.

Антикризисное управление, финансовая устойчивость, стресс-тестирование, финансовое состояние, рейтинговые агентства

Короткий адрес: https://sciup.org/140116287

IDR: 140116287

Текст научной статьи Оценка финансовой устойчивости кредитных организаций в современных условиях

Банковская система играет особую роль в современном мире. Привлекая временно свободные денежные средства и размещая их, банки выступают посредниками при перераспределении средств в экономике. Однако деятельность банков несет в себе риски, к основным из которых относятся кредитный, рыночный, операционный риски и риск потери ликвидности. Кроме того, снижение темпов развития экономики страны, которое наблюдается на протяжении последних лет, оказывает влияние и на банковский сектор в целом, в связи с чем проблема адекватной оценки финансовой устойчивости кредитных организаций становится еще более актуальной.

В данной статья будут рассмотрены основные причины, оказавшие влияние на ухудшение финансового состояния банковского сектора РФ в 2015 году, а также проанализированы модели, используемые современными экономистами для оценки финансовой устойчивости кредитных организаций. По результатам проведенного анализа будут предложены пути совершенствования используемых моделей для их адаптации к современным потребностям в оценке финансовой устойчивости банков, а также отмечены основные направления деятельности банков, на которые, по мнению автора, необходимо обращать внимание с целью повышения финансовой устойчивости кредитной организации в современных условиях.

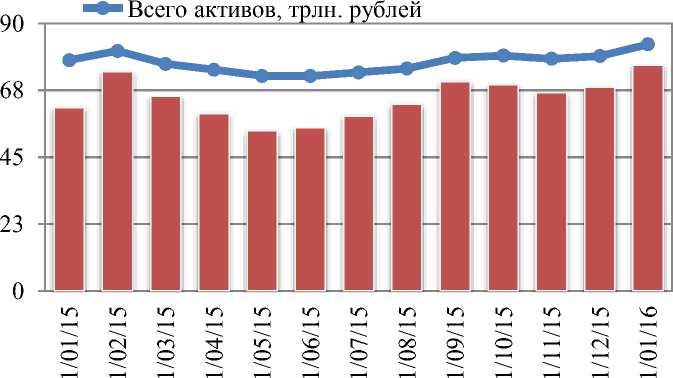

Результаты анализа статистики Центрального банка Российской Федерации свидетельствуют о том, что за 2015 год активы банковского сектора выросли на 6,9%, составив 83 триллиона рублей. Вместе с тем, учитывая, что около 1/3 активов банков представлены в иностранной валюте, за вычетом валютной переоценки произошло сокращение активов банков - на 1,6%.

Аналитики отмечают, что активы банковского сектора сократились впервые за последние 10 лет, что свидетельствует об ухудшении финансового состояния кредитных организаций. При этом специалисты выделяют несколько причин произошедшего.

График 1.

Динамика активов банковского сектора и бивалютной корзины в 2015 году.

м Стоимость бивалютной корзины, рублей

Во-первых, адаптация банков к высоким процентным ставкам. Так, основное влияние на сокращение активов оказало снижение задолженности банков перед Банком России почти на 4 трлн. рублей - до 5,4 трлн. рублей. При этом, учитывая, что в конце 2014 - начале 2015 г. банки запаслись краткосрочной ликвидностью с избытком, на протяжении 2015 года ее объем сокращался.

Во-вторых, в настоящее время наблюдается стагнация в кредитовании. Так, за 2015 год кредитный портфель банков вырос на 7,6% и составил почти 44 трлн. рублей, но с учетом валютной переоценки рост составил всего 0,1%.

Предоставленные кредиты, млрд. рублей.

Таблица 1.

|

1/01/15 |

1/03/15 |

1/05/15 |

1/07/15 |

1/09/15 |

1/10/15 |

1/11/15 |

1/12/15 |

1/01/16 |

|

|

Кредиты, депозиты и прочие размещенные средства - всего |

51 799 |

52 079 |

49 615 |

50 882 |

54 194 |

54 941 |

54 604 |

55 192 |

57 155 |

|

- просроченная задолженность |

1 978 |

2 221 |

2 414 |

2 590 |

2 819 |

2 809 |

2 848 |

2 997 |

3 047 |

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям-резидентам |

25 699 |

26 089 |

25 250 |

25 759 |

27 517 |

27 662 |

27 664 |

27 953 |

28 635 |

|

- просроченная задолженность |

1 107 |

1 260 |

1 421 |

1 527 |

1 627 |

1 599 |

1 635 |

1 768 |

1 809 |

|

Кредиты и прочие средства, предоставленные физическим лицам-резидентам |

11 304 |

11 060 |

10 799 |

10 704 |

10 742 |

10 733 |

10 689 |

10 648 |

10 657 |

|

- просроченная задолженность |

666 |

730 |

768 |

805 |

850 |

858 |

871 |

864 |

862 |

|

Справочно: |

|||||||||

|

Резервы на возможные потери по кредитам, депозитам и прочим размещенным средствам |

3 460 |

3 681 |

3 726 |

3 914 |

4 244 |

4 253 |

4 299 |

4 370 |

4 526 |

|

Просроченные проценты по предоставленным кредитам, депозитам и прочим размещенным средствам, учитываемые на балансовых счетах |

174 |

189 |

196 |

210 |

221 |

222 |

212 |

208 |

196 |

При этом портфель кредитов, выданных корпоративным клиентам, вырос на 12,7% в номинальном выражении (на 2,5% в реальном). Вместе с тем аналитики отмечают, что на балансе банков большое количество реструктурированных кредитов, которые отражаются как вновь выданные, в связи с чем, по их мнению, кредитование юридических лиц на самом деле существенно снизилось.

Кредиты, выданные физическим лицам, в свою очередь, сократились как в номинальном, так и в реальном выражении - на 5,7% и 6,3% соответственно.

По прогнозам рейтингового агентства Fitch, в 2016 году рост кредитов юридическим лицам составит примерно 5% в реальном выражении, в то время как кредиты физическим лицам практически не изменятся.

В-третьих, недостаток капитала и низкое качество заемщиков, и, как следствие, рост просроченной задолженности. В настоящее время учитывая нестабильную экономическую ситуацию в стране, большинство заемщиков стремятся к снижению долговой нагрузки, в связи с чем спрос на кредиты падает. В первую очередь это касается платежеспособных заемщиков, в связи с чем качество заемщиков снижается, что, в свою очередь, сказывается на достаточности капитала банков.

И наконец, убыток банковской системы. Так, по итогам 2015 года прибыль банковского сектора составила 192 млрд. рублей, при этом за декабрь был получен убыток в размере 73 млрд. рублей. Если вычесть прибыль, полученную Сбербанком (порядка 44 млрд. рублей), то убыток банковской системы составит более 117 млрд. рублей.

На финансовый результат оказало влияние и доформированное резервов на возможные потери, которые за 2015 год увеличились на 1,4 трлн. рублей или на 30% и составили около 3% кредитного портфеля.

Оценка финансовой устойчивости кредитной организации проводится с целью выявления и оценки потенциально опасных факторов риска, а также последующей минимизации вероятности возникновения высокого уровня финансовых потерь, которые могут быть вызваны наступлением кризиса. Надзорным органом и современными экономистами предложено множество моделей оценки финансовой устойчивости кредитных организаций. Рассмотрим основные из них.

Так, Банком России разработана собственная методика оценки финансового состояния банка - регулятором было выпущено Указание Банка России от 30.04.2008 № 2005-У «Об оценке экономического положения банков». В соответствии с указанным нормативным документом, экономическое положение банков оценивается по следующим параметрам - это капитал, активы, доходность, ликвидность, выполнение обязательных нормативов Банка России, процентный риск 1 , риск концентрации 2 , качество управления и прозрачность структуры собственности кредитной организации.

При проведении оценки экономического положения кредитной организации Банком России учитываются данные отчетности, предоставляемой банками в соответствии с Указанием Банка России от 12.11.2009 №2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», а также суждения надзорного органа о деятельности кредитной организации.

Кроме того, на классификационную группу кредитной организации влияет наличие примененных в отношении банка мер воздействия, наличие основание для осуществление мер по предупреждению банкротства кредитной организации и их применение, а также наличие оснований для отзыва лицензии на осуществление банковских операций.

По результатам оценки всех параметров, банкам присваивается классификационная группа (с 1 по 5) - чем выше классификационная группа, тем хуже экономическое положение банка.

Таким образом, при оценке экономического положения кредитной организации Банком России учитываются как количественные, так и качественные показатели, что является преимуществом данной модели, поскольку такой подход позволяет регулятору также учесть такие виды рисков, как правовой, стратегический и репутационный.

Вместе с тем, у модели Банка России есть и ряд недостатков. Так, модель не учитывает динамику и прогнозные значения основных показателей деятельности кредитных организаций. Таким образом, данная методика характеризует финансовую устойчивость кредитной организации в момент оценки. При формальном соблюдении действующих требований регулятора, у банка могут наблюдаться негативные тенденции в деятельности, которые окажут существенное влияние на финансовую устойчивость кредитной организации в будущем, при этом они не будут учтены при классификации кредитной организации. Данный недостаток можно нивелировать добавлением требования к отнесению кредитной организации к 1 и 2 классификационным группам только в случае отсутствия существенного ухудшения основных показателей деятельности банка.

Модель, используемая Банком России, также не учитывает внешние факторы, которые могут оказать влияние на финансовую устойчивость кредитных организаций. К таким факторам, прежде всего, можно отнести общеэкономическую ситуацию в стране, в том числе динамику основных макроэкономических показателей, таких как уровень безработицы, ВВП, соотношение курсов валют. Для учета данных показателей возможно применение такого инструмента, как стресс-тестирование, суть которого заключается в оценке возможности возникновения потенциальных проблем банка в связи с наступлением определенных экстремальных событий.

Характерной особенностью стресс-тестирования является тот факт, что оно позволяет учесть индивидуальные характеристики банков, такие как размер банка, структура и качество активов и пассивов (в частности зависимость от рынка МБК, доля кредитов физическим и юридическим лицам и т.п.) и так далее. Результаты проведенного анализа позволяют оценить влияние определенных параметров (факторов) на показатели деятельности банка, что впоследствии может быть использовано при отнесении кредитной организации к той или иной классификационной группе.

Кроме того, для адекватной оценки финансового положения банков в соответствии с методикой Банка России необходимо использовать большое количество информации, доступной в распоряжение только надзорного органа, в связи с чем применение данной методики невозможно всеми заинтересованными сторонами.

Модель CAMELS, используемая надзорными органами США, является на сегодняшний день одной из самых известных моделей оценки финансовой устойчивости банков. В рамках данной модели проводится анализ достаточности капитала банка, качества его активов и управления, уровня доходности, ликвидности и чувствительности к риску. По каждому из отмеченных показателей проводится соответствующий анализ, по результатам которого присваиваются баллы - от 1 до 5.

По результатам проведенного анализа рассчитывается итоговый суммарный рейтинг, который позволяет отнести кредитную организацию к одной из пяти групп. Каждая из этих групп характеризует уровень устойчивости банков - начиная от устойчивых организаций и заканчивая организациями с критическими проблемами.

Данная методика, в свою очередь, имеет следующий недостаток.

Перед проведением оценки финансовой устойчивости все банки делятся на группы. Основным параметром, отличающим одну группу банков от другой, является величина активов. Такой метод, с одной стороны, позволяет учесть масштабы деятельности кредитных организаций. С другой стороны, величина активов не всегда является единственной характеристикой для определения сопоставимости банков. В данном случае целесообразно также учитывать приоритетные направления деятельности кредитных организаций, в том числе возможна сегментация банков по группам потребителей банковских услуг, линейке предоставляемых продуктов и услуг и так далее.

В настоящее время широкое применение находят рейтинги кредитоспособности банков, присваиваемые рейтинговыми агентствами. Так, рейтинг кредитоспособности представляет собой мнение рейтингового агентства и характеризует способность и готовность банка своевременно и в полном объеме выполнять свои обязательства, как текущие, так и возникающие в ходе его деятельности.

Рассмотрим методику оценки кредитоспособности банков, используемую рейтинговым агентством «Эксперт РА».

Рейтинговый анализ проходит в два этапа. На первом этапе определяется рейтинг самостоятельной кредитоспособности кредитной организации, для формирования которого проводится оценка рыночных позиций банка, его финансовых рисков, управления и риск-менеджмента, а также влияния внутренних факторов поддержки и стресс-факторов. Каждый блок имеет соответствующий вес, характеризующий степень влияния на формирование итогового результата.

Так, наибольший вес (71%) имеет блок финансовые риски, который включает в себя анализ достаточности капитала, концентрации кредитного риска, сформированных резервов, качества активов и внебалансовых обязательств, прибыльности, ликвидности, структуры привлеченных средств, а также рыночного риска.

Особое внимание следует уделить тому факту, что «Эксперт РА» проводит стресс-тестирование достаточности собственных средств (капитала) банка исходя из концентрации кредитных рисков и кредитного качества контрагента. В частности, в качестве стресс-сценариев рассматривается повышение кредитного риска, который может быть выражен в обесценении части ссудного портфеля и портфеля ценных бумаг, реализации крупнейших кредитных рисков, дефолт контрагентов по корреспондентским счетам и размещенным МБК.

При оценке внутренних факторов поддержки анализируется достаточность финансовых показателей, прежде всего капитала и ликвидности, в случае непредвиденного обесценения активов или оттока привлеченных средств. В качестве внутренних стресс-факторов анализируются слабые стороны конкретной кредитной организации, которые могут выражаться в узкой клиентской базе, кредитование связанных с собственниками сторон, признаки вовлеченности кредитной организации в проведение сомнительных операций, низком уровне обеспеченности ссуд и так далее.

Таким образом, рейтинг самостоятельной кредитоспособности отражает мнение рейтингового агентства о финансовой устойчивости банка без учета внешних по отношению к нему факторов, таких как поддержка со стороны собственников и органов власти, планируемые изменения в регулировании и так далее.

На втором этапе определяется итоговый рейтинг кредитоспособности банка, который определяется исходя из влияния внешних факторов поддержки и внешних стресс-факторов на рейтинг самостоятельной кредитоспособности кредитной организации.

Так, к внешним факторам поддержки рейтинговое агентство относит поддержку со стороны собственников и органов власти, к внешним стресс- факторам - негативное влияние собственников, риски регулирования и надзора, а также иные внешние стресс-факторы.

По итогам проведенного анализа банку присваивается рейтинг кредитоспособности - от E (отзыв лицензии или ликвидация) до A++ (исключительно высокий (наивысший) уровень кредитоспособности) -который выражает вероятность своевременного выполнения кредитной организацией финансовых обязательств, в том числе с учетом макроэкономических и рыночных показателей. «Эксперт РА» также присваивает прогноз по рейтингу, который выражает вероятность изменения рейтинга банка в среднесрочной перспективе (от развивающегося до позитивного).

Таким образом, методы оценки устойчивости банков, используемые рейтинговыми агентствами, обладают рядом безусловных преимуществ перед вышеупомянутыми моделями. К таким преимуществам следует отнести открытость, доступность, учет индивидуальных характеристик деятельности банков, возможность использования итогов рейтинга для сравнения финансовой устойчивости банков. Вместе с тем, как показывает практика, рейтинги кредитоспособности банков, присвоенные рейтинговыми агентствами, не всегда позволяют адекватно оценить финансовую устойчивость кредитной организации.

В качестве примера рассмотрим ситуацию с присвоением рейтинга кредитоспособности «Эксперт РА» ПАО «Нота-Банк», в который с 13 октября 2015 года Банком России была введена временная администрация в связи с неудовлетворение кредитной организацией требований кредиторов по денежных обязательствам в сроки, превышающие семь дней с даты их удовлетворения.

Согласно данным официального сайта «Эксперт РА», 28 сентября 2015 года рейтинговое агентство подтвердило Банку рейтинг кредитоспособности на уровень А+, что означает очень высокий уровень кредитоспособности, вместе с тем понизило подуровень (с I на III). Прогноз по рейтингу был присвоен «стабильный». В качестве негативных фактов деятельности Банка агентством были отмечены ухудшение показателей краткосрочной ликвидности, снижение уровня достаточности капитала, а также низкий уровень имущественного залогового обеспечения. Позитивные - высокие показатели рентабельности, низкий уровень просроченной задолженности, а также сбалансированность активов и пассивов по срокам на долгосрочном периоде.

8 октября 2015 года рейтинг был изменен - рейтинговым агентством были дополнительно отмечены такие негативные факторы, как давление крупных выплат на ликвидность Банка и недостаточно консервативный подход к формированию резервов по ссудам. Итог - рейтинг кредитоспособности ПАО «Нота-Банк» А - «Высокий уровень кредитоспособности», «стабильный» прогноз. Отмечаем, что согласно материалам СМИ, на банковских форумах имелась информация, что Банк с 5 октября 2015 года начал испытывать проблемы с проведением платежей.

«Эксперта РА» изменило рейтинг кредитоспособности Банка до уровня В+ «Невысокий уровень кредитоспособности» (прогноз «негативный») 12 октября 2015 года после того, как Банк ввел лимит на выдачу средств вкладчикам в размере 10 тыс. рублей в сутки. 13 октября 2015 года в Банк была введена временная администрация.

Данный пример показывает, что несмотря на указанные выше преимущества, методика, используемая рейтинговым агентством, также не всегда способна адекватно оценить финансовую устойчивость кредитной организации. Вместе с тем следует отметить, что зачастую проблема адекватной оценки финансового положения кредитной организации состоит в самом качестве информации, используемой для анализа.

Как известно, публикуемая банками в соответствии с российскими стандартами отчетность носит синтаксический характер, что не позволяет оценить экономическое содержание проводимых операций. Отчетность, публикуемая банками в соответствии с МСФО и более подробная отражающая некоторые основные аспекты в деятельности банков, становится доступной всем пользователям информации только спустя несколько месяцев после отчетной даты, что не позволяет проводить оперативную оценку финансовой устойчивости кредитной организации.

В данном случае безусловным преимуществом обладают надзорные органы, владеющие более подробной информацией о деятельности банков. Вместе с тем, как следует из информации регулятора, зачастую банки предоставляют в Банк России недостоверную отчетность. При этом порой данные факты могут выявляться только после отзыва у кредитной организации лицензии на осуществление банковских операций.

В связи с этим актуальной становится проблема отвественности должностных лиц кредитных организаций за предоставление недостоверной отчетности. В настоящее время такая ответственность регулируется нормами ст. 172 Уголовного кодекса Российской Федерации и предусматривает наказания вплоть до лишения свободы сроком до 4 лет. Вместе с тем, продолжающаяся практика выявления недостоверной отчетности кредитных организаций свидетельствует о том, что отчетность не каждой кредитной организации достоверно отражает ее финансовое положение.

В течение 2015 года Центральный банк принимал ряд мер, направленных на повышение устойчивости национального банковского сектора. Вместе с тем, приведенные выше данные показывают, что в настоящее время наблюдается стагнация в развитии банковского сектора. Экономисты выделяют множество причин ухудшения финансового состояния банков, связывая их как с внутренними особенностями организации бизнеса, так и с внешней средой, в которой функционируют банки. Однако, все специалисты схожи во мнении, что кризисы в банках наносят существенный ущерб не только самим кредитным организациям, но и потребителям банковских услуг, поэтому необходима качественная система предупреждения и управления кризисными ситуациями не только на уровне всей банковской системы, но и на уровне отдельного банка.

По результатам проведенного анализа можно сделать вывод о том, что рассмотрения только основных показателей деятельности кредитной организации не достаточно для адекватной оценки ее финансового положения. Для этого необходимо, в том числе, понимание бизнес-модели и направлений деятельности кредитной организации, что поможет учесть индивидуальные характеристики каждого анализируемого банка и, как следствие, выявить те виды рисков, которым в наибольшей степени подвержен банк. Вместе с тем, проведение качественного анализа невозможно без наличия полной и достоверной информации о деятельности кредитной организации, в связи с чем необходимо повышать ответственность должностных лиц банков за доведение актуальной, достоверной и полной информации до всех заинтересованных сторон.

Что касается улучшения финансового состояния кредитных организаций, то, по мнению автора, с целью повышения устойчивости банков в современных условиях прежде всего необходимо уделять более пристальное внимание операциям по кредитованию клиентов. В частности, учитывая снижение темпов развития экономики страны, адекватно оценить финансовые возможности заемщика на перспективу бывает крайне сложно, в связи с чем в настоящее время необходимо выдавать кредиты только под обеспечение. При этом на постоянной основе сотрудниками банка должен проводиться мониторинг просроченных задолженностей и качества выданных ссуд.

Кроме того, поскольку ухудшение качества активов банка сказывается и на уровне достаточности капитала, что, в свою очередь, может привести к нарушению обязательных нормативов деятельности, руководству кредитных организаций необходимо принимать меры по увеличению собственные средства банка. Одной из таких мер может являться принятие собственниками банков решения о направлении прибыли прошлых лет на увеличение капитала банка.

В настоящее время также актуальной является проблема потери банком ликвидности. С целью избежания обострения данного вида риска менеджеры банка должны уделять особое внимание репутации банка как среди населения, так и среди других банков. Такие действия исключат значительный отток вкладов и сокращение/закрытие лимитов по кредитованию на рынке межбанковских кредитов при возникновении проблем в функционировании кредитной организации. При этом подразделению риск-менеджмента банка необходимо проводить тестирования и адаптацию используемых методик антикризисного управления в соответствии со структурой портфелей привлеченных и размещенных средств.

Список литературы Оценка финансовой устойчивости кредитных организаций в современных условиях

- Указание Банка России от 30.04.2008 № 2005-У «Об оценке экономического положения банков» (с изменениями и дополнениями).

- Биянова, Н. Банковская система сокращается вместе с экономикой /Н. Биянова, Т. Воронова, А. Еремина//Электронное периодическое издание «Ведомости». Режим доступа: https://www.vedomosti.ru/finance/articles/2016/01/26/625444-bankovskaya-sistema,

- Колток, Ю. Средним банкам приходится приспосабливать бизнес-модель к изменившимся экономическим условиям /Ю. Колток//Электронное периодическое издание «Ведомости». Режим доступа: http://www.vedomosti.ru/finance/blogs/2016/02/24/631220-srednim-bankam-prisposablivat-biznes-model-izmenivshimsya,

- Матовников, М. 60-70 российских банков могут лишиться лицензии в 2016 году /М. Матовников//Банковский портал Банки.ру. Режим доступа: http://www.banki.ru/news/lenta/?id=8727230,

- Нота-банк установил ограничение на выдачу наличных с пластиковых карт (новости информационного портала Банки.Ру.) //Банковский портал Банки.ру. Режим доступа: http://www.banki.ru/news/lenta/?id=8360523

- Обзор банковского сектора Российской Федерации //Официальный сайт Центрального банка Российской Федерации. Режим доступа: http://www.cbr.ru/analytics/?PrtId=bnksyst,

- Овсянникова, Е. Сколько будет нормально? /Е. Овсянникова//Электронное издание «Коммерсанть». Режим доступа: http://kommersant.ru/doc/2937615,

- Подходы к организации стресс-тестирования в кредитных организациях, (на основе обзора международной финансовой практики) //Официальный сайт Центрального банка Российской Федерации. Режим доступа: http://www.cbr.ru/analytics/stress.htm,

- Раксина, А. «Банковская сфера далека от нормального состояния» /А. Раксина//Официальный сайт ЗАО «Газета «Новые Известия». Режим доступа: http://www.newizv.ru/economics/2016-02-10/234405-prezident-associacii-rossijskih-bankov-garegin-tosunjan.html#,

- Рейтинги кредитоспособности банков //Официальный сайт международного рейтингового агентства RAEX. Режим доступа: http://www.raexpert.ru/ratings/bankcredit/method/,

- Тегин, М. «Традиционные источники роста банковской системы практически исчепали себя» /М. Тегин//Банковский портал Банки.ру. Режим доступа: http://www.banki.ru/news/interview/?id=8748698,

- Якимова, И.А. «Анализ деятельности банка по методике CAMELS (опыт надзорных органов США)» /И.А. Якимова//Информационное агентство Банкир.Ру. Режим доступа: http://bankir.ru/publikacii/20091022/analiz-deyatelnosti-banka-po-metodike-camels-opit-nadzornih-organov-ssha-2496456,

- Sorge, M. Stress-testing financial systems: an overview of current methodologies /M. Sorge//BIS Working Papers. Режим доступа: http://www.bis.org/publ/work165.pdf.