Оценка финансовой устойчивости предприятия

Автор: Сидорова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140113063

IDR: 140113063

Текст статьи Оценка финансовой устойчивости предприятия

студент 4 курса экономический факультет «Мордовский государственный университет имени Н. П. Огарева» Россия, г. Саранск ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Анализ финансовой устойчивости предприятия ориентирован на оценку степени её финансовой независимости, способности маневрировать собственными средствами, надёжности предприятия с точки зрения его платёжеспособности. Анализ финансовой устойчивости предприятия основывается на исследовании системы абсолютных и относительных показателей, в совокупности отражающих устойчивость его финансового состояния.

Приведём динамику абсолютных показателей финансовой устойчивости ОАО «Саранский ДСК» (таблица 1) [1].

Таблица 1 – Динамика показателей финансовой устойчивости за 2012-14 гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

Отклонение |

|||

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

||||||

|

Абс. |

Отн.,% |

Абс. |

Отн.,% |

||||

|

Источники собственных средств |

315717 |

319293 |

386323 |

3576 |

1,13 |

67030 |

20,99 |

|

Основные средства и вложения |

509799 |

262956 |

266575 |

246843 |

-48,42 |

3619 |

1,38 |

|

Наличие собственных оборотных средств |

-194082 |

56337 |

119748 |

250419 |

129,03 |

63411 |

112,56 |

|

Долгосрочные кредиты и заемные средства |

32448 |

16104 |

5160 |

-16344 |

-50,37 |

-10944 |

-67,96 |

|

Наличие собственных оборотных средств и долгосрочных заёмных источников для формирования запасов и затрат |

-226530 |

40233 |

114588 |

266763 |

117,76 |

74355 |

184,81 |

|

Краткосрочные кредиты и займы |

504294 |

494883 |

480056 |

-9411 |

-1,87 |

-14827 |

-3,00 |

|

Общая величина основных источников средств |

-214530 |

40233 |

114588 |

257352 |

92,65 |

59528 |

11,12 |

|

Общая величина запасов и затрат |

286943 |

414773 |

474391 |

127830 |

44,55 |

59618 |

14,37 |

|

Излишек (недостаток) собственных оборотных средств |

-481025 |

-358436 |

-354643 |

122589 |

25,48 |

3793 |

1,06 |

|

Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат |

-513473 |

-374540 |

-359803 |

138933 |

27,06 |

14737 |

3,93 |

|

Излишек (недостаток) общей величины основных источников |

-9179 |

120343 |

120253 |

129522 |

1411,1 |

-90 |

-0,07 |

|

средств для формирования запасов и затрат |

Среди представленных в таблице 1 показателей, можно выделить следующие, которые являются наиболее значимыми:

– излишек (недостаток) собственных оборотных средств(∆Ес);

– излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов, и затрат(∆Ед);

– излишек (недостаток) общей величины основных источников средств для формирования запасов и затрат (∆Е∑).

С их помощью мы можем определить трехкомпонентный показатель типа финансовой ситуации, который определяется на основе формулы (1), \ зи =

1, если и > О

О, если х < О

Используя формулу (1), можно определить тип финансовой устойчивости ОАО «саранский ДСК», который представлен формулой (2):

∆Ес ≤ 0;

1 ∆Ед ≤ 0 ;

∆Е∑ ≥ 0.

С помощью формулы (2) мы выразим трёхкомпонентный показатель и представим его формулой (3):

S=(0;0;1) (3)

Формула (3) определяет финансовое состояние ОАО «Саранский ДСК» в 2013-2014 гг. как неустойчивое.

Таким образом, по абсолютным показателям финансовой устойчивости можно сделать следующие выводы:

В рассматриваемом нами периоде показатель недостатка собственных оборотных средств, необходимых для покрытия запасов и затрат значительно уменьшился, что является благоприятной тенденцией, которая говорит об увеличении собственных оборотных средств.

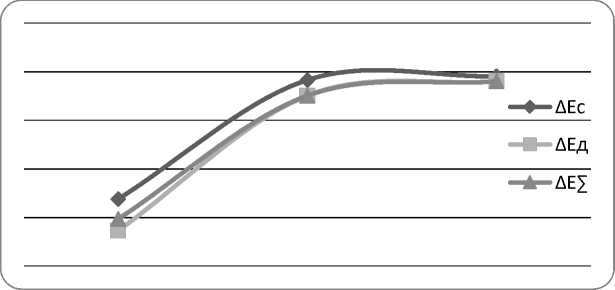

Подобная ситуация характерна и для остальных наиболее значимых показателей. Их динамика представлена в виде графика (рисунок 1) .

Рисунок1 – Динамика наиболее значимых абсолютных показателей финансовой устойчивости за 2012-2014 гг., тыс.руб.

По рисунку 1 прослеживается значительное сокращение анализируемых показателей недостатка в 2013 году по сравнению с 2012 и незначительное изменение их также в сторону уменьшения в 2014 году.

Обобщая вышесказанное, следует отметить, что так как тип финансового состояния является неустойчивым, то для него характерно нарушение платежеспособности. Данный вывод можно дополнить путём расчёта и анализа динамики относительных показателей финансовой устойчивости приведённых в таблице 2.

Таблица 2 – Динамика относительных показателей финансовой устойчивости за 2012-11 гг.

|

Показатель |

Норматив |

2012 г. |

2013г |

2014г |

Отклонение |

|||

|

2012 г. к 2013 г |

2014 г. к 2013 |

|||||||

|

Абс. |

Отн.,% |

Абс. |

Отн., % |

|||||

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 0,1 |

-0,56 |

0,10 |

0,20 |

0,66 |

117,57 |

0,10 |

99,68 |

|

Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

≥ 0,6-0,8 |

-0,68 |

0,14 |

0,25 |

0,81 |

120,08 |

0,12 |

85,84 |

|

Коэффициент манёвренности собственного капитала |

≥ 0,2-0,5 |

-0,61 |

0,18 |

0,31 |

0,79 |

128,70 |

0,13 |

75,68 |

|

Индекс постоянного актива |

- |

1,61 |

0,82 |

0,69 |

-0,79 |

-49,00 |

-0,13 |

-16,21 |

|

Коэффициент долгосрочного привлечения заёмных средств |

- |

0,09 |

0,05 |

0,01 |

-0,05 |

-48,48 |

-0,03 |

-72,55 |

|

Коэффициент имущества производственного назначения |

≥ 0,5 |

0,93 |

0,81 |

0,85 |

-0,12 |

-12,70 |

0,03 |

4,29 |

|

Коэффициент автономии |

>0,5 |

0,37 |

0,38 |

0,44 |

0,01 |

3,79 |

0,06 |

15,40 |

|

Коэффициент соотношения заёмных и собственных средств |

<1 |

0,14 |

0,05 |

0,01 |

-0,10 |

-5,86 |

-0,34 |

-21,52 |

|

Коэффициент соотношения мобильных и иммобилизован6ных средств |

0,68 |

2,17 |

2,27 |

1,49 |

220,38 |

0,11 |

5,00 |

|

|

Коэффициент прогноза банкротства |

> 0 |

0,39 |

0,68 |

0,69 |

0,28 |

148,13 |

0,05 |

61,10 |

Показатели, представленные в таблице 8 можно разделить на несколько групп.

I группа - показатели, определяющие состояние оборотных средств. Проанализируем их динамику. Увеличение коэффициента обеспеченности собственными оборотными средствами на 117,57% в 2013 и на 99,68% в 2014г. и достижение им нормативного значения говорит об увеличении собственных оборотных средств необходимых для поддержания финансовой устойчивости.

Рост степени покрытия материальных запасов собственными средствами (на 120,08% в 2013 и на 85,84% в 2014г. говорит об уменьшении нехватки собственных средств для покрытия материальных запасов и снижении потребности в привлечении заёмных средств. Но при этом данный показатель по-прежнему остался за пределами нормы.

Положительная динамика характерна и для коэффициента маневренности собственных средств. В 2014 году он достигает 0,31, и таким образом, устанавливается в пределах нормы, это показывает, что достаточная часть собственных средств предприятия находится в мобильной форме.

-

II группа – показатели, определяющие состояние основных средств. Охарактеризуем их изменения в анализируемом периоде:

Индекс постоянного актива из года в год планомерно уменьшался. Эта тенденция является положительной, так как известно, что если данный индекс больше единицы, как это было в 2012, то для предприятие характерно частичное финансирование внеоборотных активов за счёт заёмных средств, а оборотных активов – только за счёт заёмных средств, что очень рискованно. Если же данный показатель меньше единицы (в 2013-2014 гг.), то это говорит о том, что все внеоборотные активы и часть оборотных активов финансируется за счёт собственных средств [2].

Коэффициент долгосрочного привлечения заёмных средств на протяжении 2012-2014 гг. снижался значительными темпами, что свидетельствует о том, что в ОАО зависимости от привлеченного капитала невысока.

Коэффициент имущества производственного назначения несмотря на его колебания сначала в сторону уменьшения в 2013 г потом в сторону увеличения в 2014 г. по-прежнему остаётся на весьма высоком уровне. Это говорит о большой доле имущества производственного назначения в общей стоимости всех средств предприятия.

-

III группа – показатели, определяющие степень финансовой независимости предприятия. Они, в свою очередь, говорят о следующем:

Рост коэффициента автономии в рассматриваемом периоде отражает повышение финансовой независимости предприятия и снижении риска финансовых затруднений в будущем.

Коэффициент соотношения заёмных и собственных средств 2012-2014 гг. постоянно уменьшался, это означает, что с каждым годом предприятие привлекает всё меньше заёмных средств по отношению к собственным источникам.

Коэффициент соотношения мобильных и иммобилизованных средств резко вырос с 2012 по 2014 год с 0,68 до 2,27. Столь высокое значение данного показателя свидетельствует о том, что значительная часть средств ОАО находится в оборотных активах. Для предприятий строительной отрасли это является характерной чертой, так как в их структуре оборотных средств большой удельный вес занимает незавершённое производство, на объём которого влияет высокая продолжительность производственного цикла по сравнению с промышленностью.

Подводя итог, следует отметить, что тип финансового состояния ОАО является неустойчивым, но в данной ситуации такое финансовое состояние можно рассматривать как положительное явление, так как оно пришло на смену кризисного финансового состояния, которое было характерно для ОАО в 2012 году. Это говорит о том, что дела предприятия постепенно налаживаются, оно успешно преодолевает последствия кризиса, что также подтверждает положительная динамика большинства приведённых коэффициентов финансовой устойчивости.

Список литературы Оценка финансовой устойчивости предприятия

- Официальный сайт ОАО "Саранский домостроительный комбинат" -Режим доступа: http://www.s-dck.ru/

- Ковалев В.В. Финансовый анализ: методы и процедуры: учебник/В.В. Ковалев -М.: Финансы и статистика, 2014. -560 с.