Оценка финансовых компетенций населения

Автор: Белехова Г.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В статье рассматривается одна из важнейших составляющих материального благополучия населения - финансовая грамотность. Представлена оценка уровня финансовой грамотности, полученная на основе проведенного в Вологодской области социологического исследования, проведено сопоставление с общероссийскими тенденциями. Обозначены социально-демографические особенности финансовых компетенций населения, выявлены «проблемные зоны» в финансовых знаниях и навыках жителей региона.

Финансовая грамотность, ведение семейного бюджета, система страхования вкладов, регион

Короткий адрес: https://sciup.org/140107291

IDR: 140107291

Текст научной статьи Оценка финансовых компетенций населения

На прошедшем в Санкт-Петербурге в начале сентября 2013 года саммите G20 министр финансов Российской Федерации Антон Силуанов отметил, что «сегодня финансовая грамотность стала необходимой частью образования человека XXI века… От уровня финансовой грамотности населения страны во многом зависит её экономическое развитие» [6].

Действительно, финансовый аспект является значимым в жизнедеятельности современного человека. Развитие рыночной экономики, предполагающее широкое участие населения в долгосрочных страховых, ипотечных и пенсионных программах, расширение ассортимента финансовых продуктов, а также материальных возможностей граждан повышают личную ответственность индивидов за собственные финансовые решения, за собственное экономическое благополучие. Соответственно, возрастает актуальность вопросов, связанных с финансовой грамотностью населения.

Исследования финансовой грамотности (ФГ) ведутся с 1900-х годов, поэтому в научной литературе имеется богатый опыт интерпретации этого термина (табл. 1).

Таблица 1. Трактовка категории «финансовая грамотность»

|

Подход |

Автор |

Содержание |

|

Когнитивный (теоретический) |

О.Е. Кузина, 2012 |

ФГ – это знания и навыки в области финансов, которые должны применяться в повседневной жизни и приносить положительные финансовые результаты |

|

Компетентностный (эмпирический) |

Jelley, 1958; Noctor et al., 1992 |

ФГ – это компетенция человека в области управления деньгами; способность принимать эффективные и обоснованные решения в отношении использования и управления деньгами |

|

Johnson and Sherraden, 2007 |

ФГ = финансовая компетентность (financial capability) – это знания и компетенции, способность действовать исходя из них, и возможность действовать в экономической системе в целях простого выживания или обеспечения полноценной жизни |

|

|

Graham, 1980; Danes and Haberman, 2007 |

ФГ – это способность интерпретировать, обобщать, вычислять и развивать независимые суждения относительно денежных ресурсов и принимать на основе этого меры, чтобы процветать в сложном финансовом мире |

|

|

Комплексный |

Remund, 2010 |

ФГ объединяет в себе 5 компонентов: 1) знание финансовых концепций; 2) способность к обсуждению финансовых вопросов; 3) склонность к управлению персональными финансами; 4) умение принимать финансовые решения и 5) уверенное эффективное планирование для достижения финансовых целей |

|

В. Кардашов; Национальное агентство финансовых исследований (НАФИ) |

ФГ – это понимание ключевых финансовых понятий, знания о финансовых институтах и предлагаемых ими продуктах, умение их использовать и принимать разумные решения для реализации жизненных целей и обеспечения собственного благополучия, а также понимание последствий своих действий |

В данном исследовании под финансовой грамотностью мы понимаем способность человека, предполагающую сочетание знаний и информированности, компетентности и практических умений, индивидуального отношения и ответственности, которая используется им при управлении денежными средствами и другими финансовыми ресурсами в целях достижения собственного экономического благополучия.

Следует особо подчеркнуть, что финансовая грамотность – это неотъемлемая компетенция всех индивидов, обязательная составляющая жизни (наряду со стремлением повышать профессиональную квалификацию и уровень знаний, вести здоровый образ жизни, иметь активную гражданскую позицию и т.д.).

Существует несколько подходов к оценке уровня финансовой грамотности населения. Одни акцентируют внимание непосредственно на грамотности, т.е. на уровне знания и понимания (financial literacy; методика Организации экономического сотрудничества и развития); другие ориентируются на измерение уровня компетентности, т.е. оценивают особенности применения знаний на практике (financial capability, методика Всемирного банка) [4].

В отечественных работах, посвящённых анализу финансовой грамотности населения, традиционно рассматриваются три её основных компонента: установки; необходимые знания; навыки как практическое воплощение установок и применение знаний [1,2,3].

Поскольку в нашей стране активные финансовые практики населения находятся на начальной стадии своего качественного наполнения, а многие аспекты взаимодействия контрагентов в финансово-кредитной системе недостаточно отлажены, представляется рациональным дать характеристику только ключевым аспектам финансовой грамотности населения.

Для оценки уровня грамотности населения (на примере Вологодской области) было проведено специальное социологические исследование26, в ходе которого выявлялись самооценка респондентами собственных финансовых знаний и умений и реальные компетенции в области ведения семейного бюджета, подписания договоров, сравнения услуг и страхования банковских вкладов.

Ведение домашнего бюджета – это основа основ, поскольку деньги любят счёт. Однако учёт денежных потоков семьи в регионе не является повсеместно распространённой практикой (табл. 2).

Таблица 2. Ведение семейного бюджета доходов и расходов (в % от общего числа опрошенных)

|

Ведение бюджета |

Вологодская область |

Российская Федерация |

||

|

2010 г. |

2013 г. |

2010 г. |

2013 г. |

|

|

Да, мы ведем учёт всех средств, фиксируя все поступления и расходы |

17 |

13 |

13 |

12 |

Да, мы ведем учёт всех средств, но не все поступления или расходы фиксируются 17 18 16 19 Нет, учёта средств семьи не ведётся, но в целом известно, сколько денег было получено и сколько было потрачено за месяц 50 59 57 54 Нет, учёта средств семьи не ведётся, и даже приблизительно неизвестно, сколько денег получили и сколько потратили за месяц 16 10 14 15 Источники: Данные социологического опроса «Исследование сберегательного поведения населения Вологодской области» / ИСЭРТ РАН. – Вологда, 2010; Данные ежеквартального мониторинга общественного мнения населения Вологодской области / ИСЭРТ РАН. – Вологда, 2013; Данные инициативных всероссийских опросов Национального агентства финансовых исследований 2008 – 2013. – Режим доступа:

Лишь 13% жителей области ведут семейный бюджет, полностью фиксируя все поступления и расходы. Ещё 18% населения отслеживает только часть своих финансовых потоков. Значительная же доля опрошенных (59%) не ведёт учёта движения денежных средств, однако в целом знает ситуацию с текущими финансами. Оставшиеся 16% населения вообще не представляют, как соотносятся их доходы и траты.

В целом по России складывается аналогичная ситуация.

Доля опрошенных, вообще не ведущих бюджета, примерно одинакова во всех возрастных и образовательных группах. Полностью или частично отслеживать денежные потоки наиболее склонны люди среднего и старшего возраста, имеющие среднее специальное или высшее образование. В большей мере, чем в среднем по выборке, практика семейного бюджетирования распространена среди представителей высокодоходных групп (3, 4, 5 квинтили).

Без учёта поступления и расходования средств домохозяйства не могут адекватно оценить имеющиеся в их распоряжении ресурсы. Поэтому пока люди не научатся более-менее строго считать деньги у себя в кармане, крайне затруднительно говорить о стремительном распространении среди населения долгосрочных стратегий сбережения, кредитования или инвестирования (по данным исследований, проводимых ИСЭРТ РАН, только 24% жителей Вологодской области за последние 5 – 6 лет вкладывали деньги в финансовые компании и банки; менее 2% населения пользуются услугами негосударственных пенсионных фондов и страховых компаний; только 40% имеют сбережения).

Следующий индикатор финансовой грамотности – практика «shopping around» или сравнения условий предоставления финансовых услуг. Каждый десятый житель области (16% среди россиян), покупающий финансовые услуги, никогда не сравнивает условия их предоставления в разных организациях; 20% населения региона (и 50% жителей РФ) время от времени проводит такое сопоставление. Только треть опрошенных (как по области, так и по стране в целом) утверждают, что каждый раз оценивают имеющиеся предложения с целью выбора более подходящих для них условий (табл. 3).

Таблица 3. Сравнение условий предоставления услуг перед приобретением финансовой услуги, 2013 год

(в % от общего числа опрошенных)

Вариант ответа Вологодская область Российская Федерация Всегда 33 31 Редко 21 51 Никогда 11 16 Затрудняюсь ответить 35 2 Источники: Данные ежеквартального мониторинга общественного мнения населения Вологодской области / ИСЭРТ РАН. – Вологда, 2013; Данные инициативных всероссийских опросов Национального агентства финансовых исследований 2008 – 2013. – Режим доступа:

Половина жителей области (50%) показывает высокую организованность в другом аспекте грамотного финансового поведения: при приобретении финансовой услуги они подписывают договор лишь после внимательного прочтения и прояснения всех непонятных моментов. В тоже время каждый десятый респондент (12%) подписывает договор «вслепую», полагаясь лишь на слова продавца.

При заключении договоров наиболее дотошно разбираются в них молодые люди и лица среднего возраста, в отличие от старшего поколения, которое имеет меньше опыта подписания подобных документов. Также грамотный подход к подписанию договоров присущ в большей степени женщинам, нежели мужчинам, людям с высшим образованием и тем, кто относится к обеспеченным слоям населения

Важный аспект финансовой грамотности – это знания о системе страхования вкладов (ССВ). Информация, которая действительно важна для граждан о ССВ, не так уж сложна – нужно знать перечень банков, входящих в эту систему и сумму депозита, укладывающуюся в лимит страхового покрытия.

Однако практически треть жителей Вологодской области (30%) честно признаётся, что не знает о ССВ. Порядка 47% опрошенных либо слышали какую-то информацию, либо точно знают о ССВ, однако размер застрахованной суммы они не помнят. Каждый десятый (или 125 человек) уверен в своих знаниях о ССВ. Однако верно указали максимальный размер застрахованного вклада ещё меньше респондентов – 106 человек (или 8%).

Исходя из анализа проверочных вопросов, можно сказать, что объективно финансовые знания и навыки населения Вологодской области нельзя однозначно охарактеризовать как достаточные и рациональные.

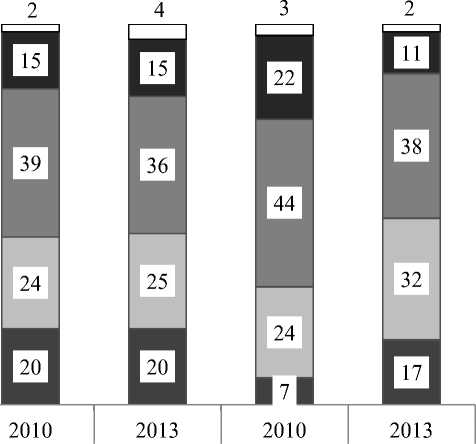

Самооценка же населением уровня собственной финансовой грамотности дала следующие результаты (рисунок).

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

□ Отличные знания и навыки

■ Хорошие знания и навыки

□ Удовлетворительные знания и навыки

□ Неудовлетворительные знания и навыки

■ Знаний и навыков нет

Вологодская область

Российская Федерация

Рисунок. Самоидентификация населения в отношении финансовой грамотности (в % от общего числа опрошенных)

Около 19% жителей области оценивают свои знания и навыки на «хорошо» и «отлично». Чуть более трети населения (36%) считают свои компетенции в мире финансов удовлетворительными. В то же время существенная доля опрошенных говорит о неудовлетворительных финансовых знаниях и умениях (25%), либо вовсе об отсутствии таковых (20%).

Что касается общестрановой ситуации, то здесь доля россиян, считающих свои знания в сфере финансов отличными и хорошими, постепенно сокращается: в 2010 году таких было 25%, в 2013 году – уже 13%. Респондентов, оценивающих свои финансовые знания и навыки как удовлетворительные, также становится меньше (44% в 2010 году, 38% – в 2013 году). Одновременно растёт число тех, кто определяет свои финансовые компетенции как неудовлетворительные (24% в 2010 году, 32% – в 2013 году) и тех, кто заявляет об отсутствии у них знаний и навыков в сфере личных финансов: 7% в 2010 году, 18% – в 2013 году [5].

Проведённое в НИУ ВШЭ под руководством В.В. Радаева исследование подтвердило тезис о невысокой финансовой грамотности россиян. В среднем по выборке индекс финансовой грамотности, измеряющий уровень знаний и навыков граждан по ключевым критериям грамотности (ведение бюджета; практики чтения и понимания условий договоров; информированность о ССВ; понимание рисков и доходности финансовых инструментов) из максимально возможных 6 баллов достиг значения лишь в 1,6 балла [3].

Индекс финансовой грамотности населения Вологодской области из максимальных 4-х баллов (в случае правильных ответов всех респондентов на 4 основных вопроса) составил 1,03 балла. На все 4 вопроса верно ответили 14 человек из 1500 опрошенных (1%). Если не учитывать ответы на вопрос о страховании банковских вкладов, то количество «грамотных» вырастет до 96 человек (6,4% от общей выборки).

Резюмируя результаты, можно говорить о том, что самооценки жителями Вологодской области (как и по России в целом) уровня своей финансовой грамотности являются несколько завышенными. Это таит в себе некоторую опасность, поскольку может привести к излишне рискованному финансовому поведению.

Поскольку грамотное финансовое поведение является весомым источником финансовых ресурсов и, соответственно, важным компонентом финансово-экономической стабильности и благополучного развития общества, необходимо организовать комплексную работу по развитию финансовых знаний и компетенций населения региона.