Оценка фискальной значимости налога на добавленную стоимость в системе налогового администрирования России

Автор: Мамедли Т.Х., Питунин А.В., Тедеев В.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (82), 2021 года.

Бесплатный доступ

Налог на добавленную стоимость - базовый и наиболее стабильный источник поступления доходов в федеральный бюджет, который составляет треть доходных поступлений, поэтому очень важен для социально-экономического развития страны. От правильного построения системы налогообложения в условиях рынка зависит результативная деятельность всего народного хозяйства. В статье рассмотрены природа налога на добавленную стоимость, проанализированы структура доходов федерального бюджета РФ, поступлений и начислений НДС в консолидированный бюджет РФ, а также дана оценка значимости налога на добавленную стоимость в системе налогового администрирования Российской Федерации.

Налог на добавленную стоимость, поступление, доходы бюджета, косвенный налог, налоговая система, перспективы развития

Короткий адрес: https://sciup.org/170191993

IDR: 170191993

Evaluation of the fiscal significance of value added tax in the system of tax administration in Russia

Value added tax is the basic and most stable source of revenue for the federal budget, which accounts for a third of revenue receipts, therefore it is very important for the socio-economic development of the country. The effective activity of the entire national economy depends on the correct construction of the taxation system in market conditions. The article examines the nature of value added tax, analyzes the structure of federal budget revenues, receipts and charges of VAT to the consolidated budget of the Russian Federation, and also evaluates the significance of value added tax in the tax administration of the Russian Federation.

Текст научной статьи Оценка фискальной значимости налога на добавленную стоимость в системе налогового администрирования России

Актуальность темы исследования обусловлена тем фактом, что налог на добавленную стоимость (далее - НДС) представляет собой федеральный налог в российской налоговой системе, который занимает значимое место в пополнении доходной части государственного бюджета нашей страны, и как следствие в общем экономическом развитии. За время существования НДС сформировался порядок исчисления и уплаты налога и механизм налогового администрирования. Тем не менее, целый ряд практических направлений реализации механизма исчисления и уплаты налога на добавленную стоимость нуждаются в дальнейшем совершенствовании.

Определяет понятие НДС общий механизм взимания в нескольких государствах. Налог взимается несколько раз на каждом этапе производства и реализации товара при его движении от производителя до конечного потребителя, то есть изымается в бюджет часть прироста стоимости на каждом этапе производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера

(электроэнергия, реклама, транспорт и прочее). Одновременно, стоимость средств производства и материальных затрат исключена из облагаемого оборота.

Суммы НДС, изымаемые на всех стадиях при прохождении продуктом жизненного цикла, показывают его прогрессивность и большую экономическую роль. Товары проходят множество производственных стадий, прежде чем попадает к конечному потребителю. Производитель приобретает различные ресурсы, сырьё, топливо и иные материалы для организации производства товаров, затем он продаёт их оптовому продавцу, который уже передает их конечному потребителю. На каждой стадии данной цепочки происходит добавление элемента стоимости, состоящего из средств, затраченных производителем или продавцом на выплату заработной платы, аренды, погашение процентных и иных платежей, а также его прибыли. Это и представляет собой добавленную стоимость, облагаемую НДС.

В нашей стране доминирующее положение занимают косвенные налоги. Из-за простоты взимания и контроля косвенных налогов их доля в налоговых поступлени- ях бюджета составляла 40-55% с 1992 по 2020 годы.

При появлении НДС в налоговой системе нашей страны косвенные налоги стали занимать решающее значение в формировании доходной части бюджета страны. За время своего существования он серьезно укрепился в налоговой системе России и стал одним из главных федераль- ных налогов. При этом НДС остаётся сложным в администрировании: не позволяет оперативно отслеживать длинные цепочки начисления. На его долю приходится половина правонарушений в налоговой сфере.

Рассмотрим динамику структуры доходов федерального бюджета РФ используя официальные данные ФНС России.

Таблица 1. Динамика структуры доходов федерального бюджета РФ за 2018-2020 гг. (млрд. руб.)

|

2018 г. |

удельный вес, в % |

2019 г. |

удельный вес, в % |

2020 г. |

удельный вес, в % |

|

|

Всего поступило в бюджетную систему РФ |

23143 |

100 |

27745 |

100 |

29776 |

100 |

|

в том числе |

||||||

|

налоговые поступления |

17343 |

75 |

21328 |

77 |

22737 |

76 |

|

неналоговые поступления |

5800 |

25 |

6417 |

23 |

7039 |

24 |

Согласно статистическим данным, представленным в таблице 1, сумма налоговых и неналоговых поступлений в период с 2018 по 2020 годы увеличивается в 1,6 раза. Наибольший удельный вес поступлений в бюджетную систему РФ более 7577% занимают налоговые поступления. Динамика налоговых поступлений увеличивается также в 1,6 раза, а неналоговых поступлений уменьшается на 1% или на 2097 млрд. руб. За 5 лет прирост налоговых поступлений составил 8949 млрд. руб., а в 2020 году к уровню 2019 года составил 1409 млрд. руб. или 6,6%.

Рассмотрим анализ динамики поступления и начисления НДС с 2018 по 2020 годы на рисунке 1.

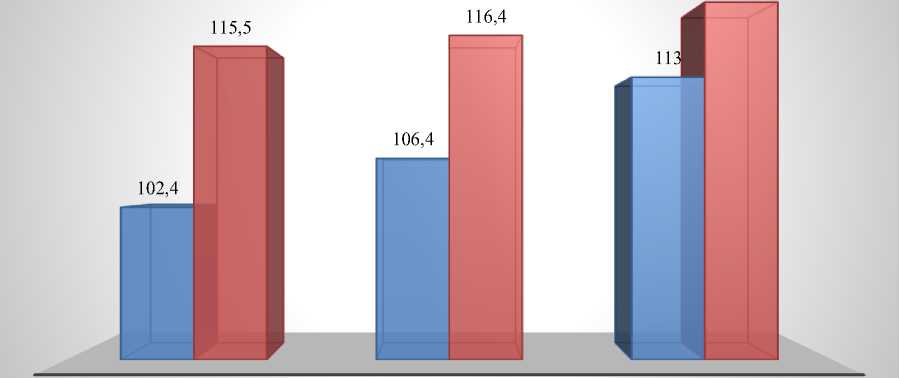

□ Начислено НДС, % □ Поступление НДС, %

119,1

2018 Г. 2019 Г. 2020 Г.

Рис. 1. Динамика поступлений и начислений НДС в консолидированный бюджет РФ за период 2018-2020 гг.

Анализ динамики поступлений с 2018 по 2020 годы показывает, что динамика поступлений НДС превышает динамику начислений НДС. Так, темпы поступлений НДС в 2020 году оказались выше темпов начислений на 6,1%. Темпы поступлений НДС в 2020 году оказались на уровне 119,1 п.п., что на 2,7 п.п. больше по сравнению с 2019 годом и на 3,6 п.п. – относительно 2018 года.

Несмотря на рост поступлений НДС в бюджет, наблюдается тенденция к сокращению удельного веса рассматриваемого налога в общих доходах бюджета. Существенный вред бюджету наносят нелегальные схемы возмещения НДС при приобретении товаров. По различным статистическим данным государство теряет около 25% налоговых поступление НДС в год в связи с незаконным возмещением. Федеральный бюджет теряет огромные финансовые ресурсы вследствие действий недобросовестных налогоплательщиков, в результате которых поступления в бюджет по НДС на порядок ниже, чем это вытекает из существующей налоговой базы.

Причинами снижения удельного веса НДС в общих доходах бюджета Федеральная налоговая служба (ФНС – далее) связывает с завышением налоговых вычетов. Динамика снижения объясняется незаконным включением части налога в вычет при помощи применения недобросовестными экономическими субъектами различных «серых» схем.

Негативные тенденции настораживают, так как при их сохранении могут возникнуть обстоятельства, при которых сумма налога, начисленная к уплате в бюджет и сумма налога, принятая к вычету, окажутся равными. Таким образом, формально налог будет существовать, но приносить доходы бюджету не будет. Превышение порогового значения доли вычетов повлечёт за собой пристальное внимание налоговых органов и обязательное включение предприятий, которые не учли данный показатель при подготовке отчётности, в план выездных налоговых проверок.

Именно поэтому в 2018 году была организована работа по совершенствованию налоговой системы России, которая реали- зовалась с помощью масштабной налоговой реформы в 2019 году. Для сохранения общей суммы налогов, собираемых в бюджете, часть нагрузки планировалось переложить на косвенные налоги, а именно в части НДС произошло увеличение ставки на 2% (с уровня 18% до 20%).

С помощью роста ставки по рассматриваемому налогу правительство планирует собрать больше дополнительных доходов в год для федерального бюджета, говорится в проекте закона, подготовленном Минфином России.

Имеет место неопределённость и неуверенность добросовестных фирм в праве на вычет НДС, которые не имеют возможности нести ответственность за исполнение налоговых обязательств каждого контрагента в цепочке. Именно по этой причине Федеральная налоговая служба решила обратить внимание на опыт Евросоюза при администрировании налога на добавленную стоимость в сферах, где прослеживается наибольший риск мошенничества с данным налогом. Этот механизм делает невыгодным многоступенчатые перепродажи в целях уклонения от уплаты налога, так как налог «не попадает в цепочку», а к вычету при подобных продажах можно заявить только тот НДС, который исчислен самим покупателем – налоговым агентом. Бухгалтерам придётся взять на себя дополнительные обязанности и уплачивать налог на добавленную стоимость не только за проданную или произведённую продукцию, но и за те товары и услуги, которые были приобретены организацией. В данном аспекте заключается основной недостаток введения данного законопроекта.

С 01.01.2019 года произошел рост ставки НДС с 18% до 20%. Большинство российских фирм оказалось в непростой ситуации, поскольку увеличение НДС влияет на рост цен на товары, а это может привести к потере определённой доли покупателей. Увеличение ставки говорит о том, что на ряд продуктов и услуг повысятся цены (кроме социально значимых товаров, продуктов питания, детских товаров), а как правило, снизится платежеспособность населения, иными словами, граждане начнут экономить. Равным образом, низ- кая покупательная способность приводит к сокращению и замедлению оборота в розничной торговле, что, в свою очередь, повлечет за собой снижение производства данных видов товаров и услуг, от которых население сможет отказаться, имея средний и низкий доход. В условиях и без того низкого уровня развития российского производства и недостаточного социального развития в нашей стране такая мера не благоприятна.

Экономисты отмечают 2 вида рисков, которые обусловлены последними налоговыми новациями:

-

- возможность возвращения обильного теневого сектора;

-

- возможность увеличения инфляции на 2%. Поэтому наряду с вопросом об увеличении налогов рассматриваются и меры по борьбе с теневыми схемами и меры предотвращения инфляции.

Нововведения в сфере налога на добавленную стоимость могут нести достаточно противоречивые последствия. В теоретическом плане, подобные реформирования должны оказать положительное воздействие, они должны содействовать совершенствованию НДС. К данным нововведениям относятся льготные ставки НДС, которые действуют на сегодняшний день, в первую очередь, в отношении социальнозначимых товаров: определенных видов продовольствия, детских товаров, медицинских изделий. Однако, с другой точки зрения, изменения могут повлечь за собой негативные последствия, а именно, рост инфляции или увеличение масштабов теневого сектора.

Налог на добавленную стоимость является достаточно сложным относительно исчисления налоговой базы и применения налоговых вычетов, как для самих хозяйствующих субъектов, так и для контролирующих органов. Контролирующими органами с целью проверки корректности начисления налога создаются и усовершенствуются компьютерные программы для автоматического сопоставления информации контрагентов, предоставляемой налогоплательщиками (например, введение в инспекциях Автоматизированной системы контроля «НДС-2»); модернизируется электронный обмен с хозяйствующими субъектами (предоставление в электронной форме деклараций по НДС, применение электронных счетов-фактур и др.), в соответствие с чем необходимо формирование огромных баз обслуживания и хранения информации; должностных лиц налоговых инспекций также обязуют в регулярном порядке повышать свою квалификацию. А это, в свою очередь, ведет к использованию больших трудовых и финансовых ресурсов для налоговых органов. По статистическим данным с НДС связано около 80% камеральных и 90% встречных налоговых проверок. Таким образом, все вышеизложенное демонстрирует проблему роста трудоемкости и денежных издержек администрирования НДС.

Подводя итоги, можно отметить, что в нашей стране, как и во многих других государствах, налог на добавленную стоимость представляет собой один из ключевых источников формирования доходной части бюджета, а потому корректное функционирования данного налога является важным для экономики государства. Нельзя не отметить, что важнейшее преимущество налога на добавленную стоимость заключается в его потенциально высокой фискальной эффективности, поскольку он имеет широкую базу, включающую большинство групп товаров и услуг, то есть изменения ассортимента потребления значительно не влияют на поступление налога в бюджет. Налог должен в полной мере соответствовать своей сущности - в полном объеме взиматься в пользу государства в целях выполнения социально-экономических, политических, правовых функций, и льготы должны быть обязательны для поддержки развития слабых сфер производства.