Оценка функционирования сельского хозяйства региона

Автор: Анищенко Алеся Николаевна, Селименков Роман Юрьевич

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: АПК региона

Статья в выпуске: 8 (18), 2014 года.

Бесплатный доступ

В статье представлены результаты проведенного в 2014 году анкетного опроса руководителей сельхозорганизаций Вологодский области. Авторами проведен анализ социально-экономического положения сельхозорганизаций за период 2000 - 2013 гг., а также оценка функционирования сельского хозяйства региона.На основании полученных данных выявлены проблемы, сдерживающие развитие сельхозорганизаций региона, к которым относятся тяжелое финансовое положение сельхозтоваропроизводителей, устаревшая материально-технической база, дефицит кадров и т. д. Однако в 2013 году по сравнению с 2012 годом отмечались положительные тенденции развития отрасли в результате увеличения объемов производства отдельных сельхозкультур, появления новых рынков сбыта, внедрения инновационных технологий, проводимой правительством области политики в отношении сельского хозяйства. В заключении авторами предложены мероприятия по стабилизации и улучшению сложившейся ситуации в отрасли.

Сельскохозяйственное производство, вологодская область, трудовой потенциал, инвестиции, инновации, всемирная торговая организация (вто), управление в сельском хозяйстве, аграрная политика

Короткий адрес: https://sciup.org/14746301

IDR: 14746301

Assessment of the performance of the region’s agriculture

The article presents the results of the 2014 questionnaire survey of the heads of agricultural enterprises in the Vologda Oblast. The authors have analyzed the socio-economic situation of agricultural enterprises for 2000-2013 and assessed the functioning of the region’s agriculture. The obtained data have revealed the problems hindering the development of agricultural enterprises in the region, such as a difficult financial situation of agricultural goods producers, an outdated material and technical base, a lack of personnel, etc. But in 2013 compared with 2012 there was a positive trend in the industry development due to the increased production of certain crops, new markets, introduction of innovative technologies, agricultural policy carried out by the Vologda government.In conclusion, the authors have suggested the measures to stabilize and improve the situation in the industry.

Текст научной статьи Оценка функционирования сельского хозяйства региона

АНИЩЕНКО АЛЕСЯ НИКОЛАЕВНА младший научный сотрудник отдела проблем социально-экономического развития и управления в территориальных системах

Федеральное государственное бюджетное учреждение науки

В статье представлены результаты проведенного в 2014 году анкетного опроса руководителей сельхозорганизаций Вологодский области. Авторами проведен анализ социально-экономического положения сельхозорганизаций за период 2000 – 2013 гг., а также оценка функционирования сельского хозяйства региона.

На основании полученных данных выявлены проблемы, сдерживающие развитие сельхоз-организаций региона, к которым относятся тяжелое финансовое положение сельхозтоваропроизводителей, устаревшая материально-технической база, дефицит кадров и т. д. Однако в 2013 году по сравнению с 2012 годом отмечались положительные тенденции развития отрасли в результате увеличения объемов производства отдельных сельхозкультур, появления новых рынков сбыта, внедрения инновационных технологий, проводимой правительством области политики в отношении сельского хозяйства.

В заключении авторами предложены мероприятия по стабилизации и улучшению сложившейся ситуации в отрасли.

Сельскохозяйственное производство, Вологодская область, трудовой потенциал, инвестиции, инновации, Всемирная торговая организация (ВТО), управление в сельском хозяйстве, аграрная политика.

Сельское хозяйство является одной из ведущих системообразующих сфер национальной экономики, формирующей продовольственный рынок, продовольственную и экономическую безопасность, демографический, трудовой и поселенческий потенциал территорий страны. Ослабление внимания к вопросам развития сельского хозяйства в первое десятилетие рыночных трансформаций в России привело к существенным общественным потерям. И лишь в последние годы вопросы развития аграрного сектора экономики стали рассматриваться российской властью всех уровней как приоритетные. Это подтверждают реализованный национальный проект «Развитие АПК», трансформировавшийся в «Государственную программу развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 – 2020 годы», принятый Федеральный закон «О развитии сельского хозяйства», Федеральная целевая программа «Социальное развитие села до 2013 года» [3; 4; 5], другие федеральные и региональные программы.

Вместе с тем развитие сельского хозяйства по-прежнему сдерживает ряд системных проблем [6], для выявления которых целесообразно проведение мониторингового исследования. Так, анкетный опрос руководителей сельхозорганизаций Вологодской области1, проведенный в 2014 году, позволил определить основные проблемы развития агросектора, которые подтверждаются и данными статистики.

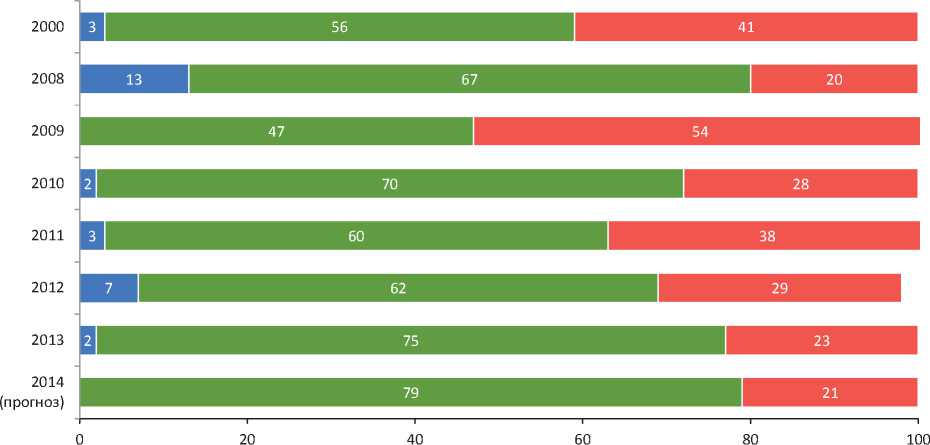

По результатам опроса 75% ответивших руководителей (рост числа ответивших к уровню 2012 года на 13 п. п.) оценили финансовое состояние сельхозоргани-заций как удовлетворительное. При этом по сравнению с 2012 годом сократился удельный вес руководителей, оценивших состояние организаций как хорошее (с 7% в 2012 году до 2% в 2013 году; рис. 1 ) и как неудовлетворительное (с 29% в 2012 году до 23% в 2013 году).

Следует отметить, что наряду с сокращением на 8 п. п. доли опрошенных руководителей, которые считают, что хозяйство «останется на плаву», на 5 п. п. возросла доля тех, кто считает, что их хозяйства в дальнейшем будут развиваться динамично – 14%. Угроза банкротства в будущем году существует для 37% (в 2012 году – 27%) опрошенных руководителей.

Вместе с тем прогнозные оценки показателей производственной деятельности на 2014 год являются достаточно пессимистичными: более 40% опрошенных руководителей прогнозируют рост себестоимости, цены выпускаемой и приобретаемой продукции (48 и 62% соответственно). Однако по сравнению с 2013 годом наметились и положительные тенденции. Так, более половины опрошенных глав (60% и более) предполагают прежний уровень капвложений, рентабельности, валового объема производства и реализации сельскохозяйственной продукции, а также численности работников и средней заработной платы [2, с. 158].

■ Хорошее ■ Удовлетворительное ■ Неудовлетворительное

Рис. 1. Оценка руководителями финансового состояния сельхозорганизаций Вологодской области, % от числа опрошенных

Среди факторов, препятствующих стабильному функционированию сель-хозорганизаций, руководители в 2013 году чаще всего отмечали недостаточность бюджетной поддержки сельхозтоваропроизводителей (79%) и обострение диспаритета цен на производимую сельхозпродукцию – 65% (в 2012 году их доля составляла 93%; табл. 1 ).

Трудности у аграриев в производственной деятельности возникали также из-за критического состояния материально-технической базы и высокого уровня налогообложения. При этом в сравнении с 2012 годом на 13 п. п. увеличился удельный вес руководителей, которые испытывали недостаток оборотных средств.

Отметим, что вышеуказанные факторы остаются актуальными на протяжении уже нескольких лет проведения опросов [2, с. 159].

Для преодоления неблагоприятных экономических условий руководители сельхоз-организаций предпринимали активные действия: более трети опрошенных отметили, что в 2013 году изменяли структуру посевов, улучшали качество производимой сельхозпродукции и искали новые рынки ее сбыта. Однако для повышения конкурентоспособности в современных условиях внедряли инновационные, ресурсосберегающие технологии лишь 10% опрошенных глав (их доля в 2012 году составляла 27%). По сравнению с 2012 годом незначительно сократилась доля опрошенных, считающих необходимым сокращать численность работников (табл. 2).

Положительным, на наш взгляд, является то, что в перспективе 44% опрошенных руководителей сельхозорганизаций планируют искать новые рынки сбыта продукции, 39% – улучшать качество производимой продукции, 29% – увеличивать поголовье скота и улучшать условия труда (15%).

Трудовой потенциал организаций сельского хозяйства характеризуется оптимальным количеством кадров. Так, по мнению руководителей в 2013 году степень обеспеченности опрошенных сельхозор-ганизаций управленцами, специалистами, рабочими и сезонными работниками является удовлетворительной (табл. 3).

Таблица 1. Основные факторы, сдерживающие развитие сельхозорганизаций Вологодской области, % от числа опрошенных

|

Фактор |

Год |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Недостаточность бюджетной поддержки сельхозпроизводителей |

83 |

93 |

84 |

98 |

89 |

79 |

|

Обострение диспаритета цен на производимую с/х продукцию и промышленные ресурсы для села |

90 |

96 |

95 |

90 |

93 |

65 |

|

Критическое состояние материально-технической базы |

50 |

46 |

44 |

38 |

38 |

52 |

|

Нехватка кадров и низкий уровень их квалификации |

38 |

41 |

65 |

48 |

38 |

50 |

|

Высокий уровень налогообложения |

- |

21 |

42 |

45 |

40 |

48 |

|

Отсутствие государственного контроля за переработчиками, посредниками и торговыми организациями в вопросах ценообразования на продукцию сельского хозяйства |

54 |

57 |

35 |

50 |

33 |

44 |

|

Низкий уровень материального стимулирования труда |

35 |

23 |

44 |

50 |

16 |

33 |

|

Большая задолженность и низкая платежеспособность |

25 |

59 |

42 |

43 |

20 |

31 |

|

Нехватка оборотных средств |

54 |

61 |

44 |

30 |

16 |

29 |

|

Неразвитость социальной инфраструктуры поселения, в котором работает предприятие |

44 |

21 |

42 |

20 |

11 |

27 |

|

Неблагоприятные природные условия |

- |

0 |

33 |

15 |

16 |

19 |

|

Введение новых норм технического регулирования качества сельхозпродукции |

- |

50 |

14 |

18 |

9 |

15 |

Таблица 2. Действия, предпринимаемые руководителями сельхозорганизаций Вологодской области для адаптации к современным экономическим условиям, % от числа опрошенных

|

Направление |

Год |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

|

|

Улучшение качества производимой с/х продукции |

28 |

66 |

51 |

70 |

38 |

35 |

39 |

|

Изменение структуры посевов |

21 |

9 |

14 |

23 |

18 |

33 |

25 |

|

Поиск новых рынков сбыта продукции |

35 |

18 |

40 |

43 |

27 |

31 |

44 |

|

Укрепление трудовой дисциплины |

48 |

32 |

30 |

53 |

36 |

27 |

42 |

|

Сокращение поголовья скота |

10 |

25 |

35 |

15 |

18 |

17 |

12 |

|

Сокращение численности работников |

21 |

11 |

21 |

10 |

20 |

17 |

15 |

|

Увеличение поголовья животных |

41 |

21 |

30 |

38 |

25 |

15 |

29 |

|

Улучшение условий труда |

63 |

41 |

23 |

45 |

13 |

12 |

15 |

|

Внедрение инновационных, ресурсосберегающих технологий |

70 |

50 |

33 |

53 |

27 |

10 |

10 |

|

Открытие новых производств несельскохозяйственного профиля |

19 |

7 |

14 |

5 |

4 |

6 |

6 |

|

Изменение организационной структуры |

2 |

7 |

12 |

15 |

7 |

4 |

6 |

|

Внедрение хозрасчетных отношений между подразделениями организации |

7 |

0 |

5 |

3 |

2 |

2 |

4 |

Таблица 3. Степень обеспеченности кадрами сельхозорганизаций Вологодской области, % от числа опрошенных

|

Кадры |

Степень обеспеченности |

|||||||||||||||||

|

удовлетво |

рительная |

недостаточная |

очень низкая |

|||||||||||||||

|

§ |

s |

§ |

§ |

§ |

s |

§ |

§ |

§ |

§ |

s |

§ |

§ |

||||||

|

В целом работники сельхозпредприятий |

76 |

65 |

49 |

43 |

53 |

73 |

24 |

30 |

44 |

53 |

33 |

17 |

0 |

2 |

7 |

5 |

9 |

4 |

|

Управленцы |

70 |

57 |

44 |

55 |

53 |

54 |

22 |

31 |

40 |

35 |

27 |

40 |

9 |

5 |

14 |

5 |

11 |

6 |

|

Специалисты |

78 |

47 |

49 |

60 |

58 |

58 |

22 |

37 |

42 |

35 |

24 |

33 |

0 |

16 |

9 |

5 |

11 |

6 |

|

Рабочие |

22 |

17 |

16 |

25 |

9 |

83 |

59 |

55 |

51 |

55 |

60 |

8 |

17 |

29 |

26 |

15 |

22 |

2 |

|

Сезонные работники |

н. д. |

н. д. |

н. д. |

35 |

53 |

65 |

н. д. |

н. д. |

н. д. |

33 |

13 |

17 |

н. д. |

н. д. |

н. д. |

10 |

7 |

2 |

В целом произошел рост степени обеспеченности кадрами опрошенных хозяйств на 20 п. п. При этом значительно увеличилась доля опрошенных руководителей сельхозорганизаций (на 74 п. п.), считающих обеспеченность своего хозяйства рабочими удовлетворительной.

Обеспеченность хозяйств специалистами и рабочими также оценивается как удовлетворительная. По сравнению с результатами опроса, проведенного в 2013 году, на 9 п. п. увеличилась доля тех, кто отметил потребность в увеличении штатов категории «специалист».

Основной формой улучшения профессиональных знаний и навыков работников является подготовка и переподготовка на предприятии. В 2013 году так считало большее число опрошенных руководителей – 60% (на 38 п. п. выше уровня 2012 года). На 15 п. п. увеличилась и доля опрошенных, которые использовали опыт лучших хозяйств области.

Как показали данные опроса, средств, направляемых большинством сельхоз-организаций на инвестиционные цели, достаточно только для простого воспроизводства (67%). В 2013 году лишь 2% опрошенных руководителей считали уровень капитальных вложений оптимальным (рис. 2).

При этом доля руководителей сельхоз-организаций, которые назвали уровень капитальных вложений недостаточным, уменьшилась с 2000 года на 27 п. п., а по сравнению с 2012 годом – на 7 п. п.

Снижение доли отрицательных оценок связано с тем, что многие сельхозорга-низации при относительно благоприятной экономической конъюнктуре взяли долгосрочные кредиты на обновление основного капитала. Прогнозные оценки руководителей относительно уровня инвестиций в 2014 году изменятся незначительно.

Несмотря на это, данный уровень капитальных вложений позволил незначительно стабилизировать материальнотехническую базу. По результатам опроса, в 2013 году основные фонды опрошенных сельхозорганизаций были изношены в среднем на 56%, что на 2 п. п. ниже уровня 2012 года и на 9 п. п. – уровня 2008 года. Вместе с тем доля руководителей, считающих, что фонды выработали свой ресурс более чем на 90%, выросла с нуля в 2012 году до 8% в 2013 году, однако данное значение на 17 п. п. ниже уровня 2000 года.

(прогноз)

0 20406080100

■ Оптимальный

■ Достаточный для расширенного производства

■ Достаточный для простого воспроизводства

■ Недостаточный для простого воспроизводства

■ Абсолютно недостаточный

Рис. 2. Оценка уровня капитальных вложений в развитие сельхозорганизаций Вологодской области, % от числа опрошенных

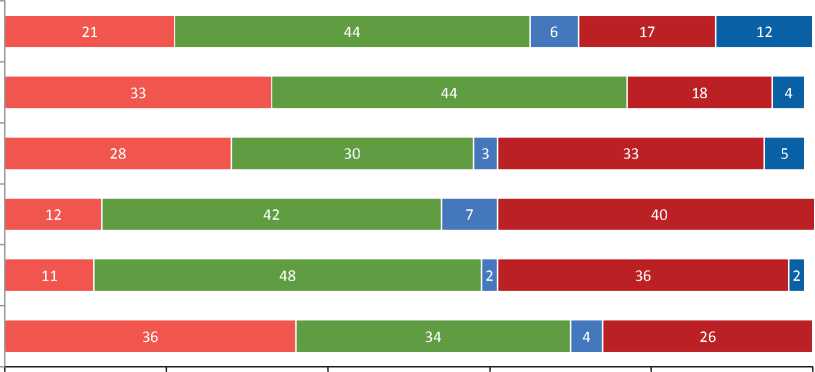

Таблица 4. Причины, сдерживающие развитие инвестиционной деятельности в сельхозорганизациях Вологодской области, % от числа опрошенных

|

Причина |

Год |

||||||

|

2000 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Высокие цены на оборудование, стройматериалы |

32 |

84 |

71 |

62 |

75 |

73 |

83 |

|

Высокий процент по банковскому кредиту |

19 |

72 |

55 |

61 |

48 |

78 |

62 |

|

Недостаток оборотных средств |

25 |

70 |

64 |

58 |

55 |

33 |

48 |

|

Необходимость погашения долгов |

19 |

35 |

66 |

54 |

63 |

53 |

37 |

|

Отсутствие необходимых подрядчиков на выполнение работ |

0 |

5 |

0 |

2 |

0 |

7 |

23 |

|

Несвоевременная выплата субсидий по предоставленным ранее кредитам |

- |

- |

64 |

23 |

18 |

29 |

14 |

По мнению 82% опрошенных руководителей сельхозпредприятий в 2013 году сдерживали активизацию инвестиционной деятельности на протяжении последних лет главным образом высокие цены на оборудование и стройматериалы, высокий процент по банковскому кредиту (62%), недостаток оборотных средств (48%) и необходимость погашения долгов (37%; табл. 4 ).

В основном средства капиталовложений направлялись на обновление изношенных мощностей, ремонт машин и оборудования (81% опрошенных глав) и на частичную2 модернизацию (46%).

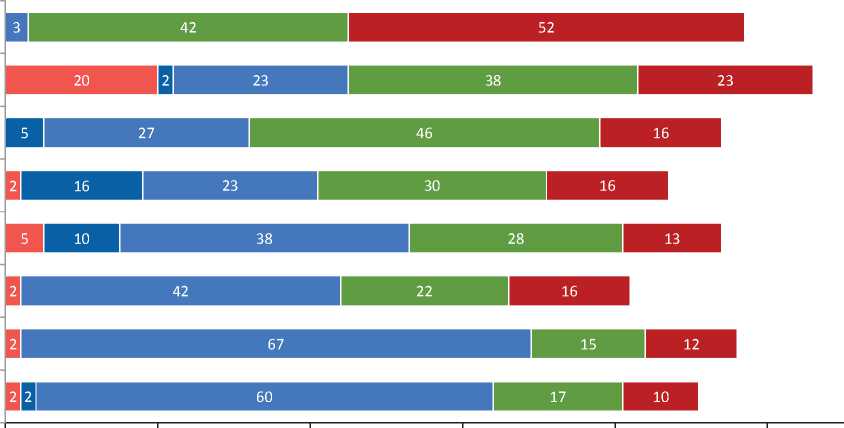

Следует отметить, что основным источником инвестиций для сельхозорганиза-ций остаются привлеченные средства. Основными трудностями, с которыми столкнулись опрошенные руководители организаций агросектора при получении кредита в 2013 году, были высокая процентная ставка – 54% (на 28 п. п. ниже уровня 2012 года и на 24 п. п. – уровня 2008 года) и длительная процедура оформления необходимой документации – 40% (табл. 5). На 22 п. п. возросла доля тех, кто отметил «отказ банка в предоставлении кредита».

Доступность кредитных ресурсов не повлияла на инновационную активность организаций. Частичную модернизацию (приобретение новых машин и оборудования) проводит половина опрошенных глав сель-хозорганизаций региона, однако 46% из них может позволить себе покупку лишь подер- жанного оборудования и машин. Положительным, на наш взгляд, является то, что по сравнению с предыдущим годом в 2013 году на 44 п. п. сократилась доля тех, кто не участвует в инновационных процессах.

По мнению сельхозтоваропроизводителей, ключевыми факторами, сдерживающими инновационную активность, являются высокая стоимость нововведений (77% опрошенных руководителей) и отсутствие необходимого объема собственных денежных средств (77%; рис. 3 ). Также руководителями хозяйств были отмечены длительные сроки окупаемости новшеств (62%) и нехватка квалифицированных кадров (56%). Недостаток финансовой поддержки со стороны государства препятствовал внедрению инноваций и проведению модернизации, по мнению 65% опрошенных глав сельхозорганизаций региона.

Следует отметить, что по мнению большинства опрошенных руководителей (85%) активизация инновационной деятельности в сельском хозяйстве невозможна без усиления государственной поддержки. Более половины опрошенных (64%) считают, что для перехода АПК на инновационный путь развития необходимы разработка и реализация специальных целевых программ в инновационной сфере, а также целесообразно усиление интеграции науки с производством (в 2013 году более 20% опрошенных глав).

За последние 5 лет наблюдений сохраняется тенденция увеличения доли опрошенных руководителей хозяйств, отмечающих развитие деловых связей с перера-

Таблица 5. Трудности, испытываемые руководителями сельхозорганизаций Вологодской области при получении кредита, % от числа опрошенных

|

Вариант ответа |

Год |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Высокая процентная ставка |

78 |

90 |

47 |

67 |

82 |

54 |

|

Длительность оформления кредита |

56 |

68 |

21 |

36 |

38 |

40 |

|

Отказ банка в предоставлении долгосрочных кредитов |

38 |

24 |

0 |

6 |

15 |

37 |

|

Сроки предоставления кредита |

33 |

8 |

14 |

6 |

9 |

19 |

|

Требования залога под обеспечение |

62 |

42 |

40 |

52 |

27 |

17 |

|

Трудностей не было |

4 |

3 |

9 |

18 |

6 |

8 |

Рис. 3. Факторы, сдерживающие инновационную активность сельхозорганизаций Вологодской области (2013 год), % от числа опрошенных

батывающими предприятиями и фирмами (89%), банками (50%) и крестьянско-фермерскими хозяйствами (40%).

Также, как показали результаты опроса, в 2013 году 67% опрошенных руководителей хозяйств агросектора региона (рост к уровню 2012 года на 9 п. п., к уровню 2008 г. – 2 п. п.) в целом были удовлетворены взаимоотношениями с поставщиками и подрядчиками. Отсутствовали серьезные нарекания в сотрудничестве с перерабатывающими предприятиями – 58% опрошенных, покупателями и заказчиками – 56%, банками – 53%. Однако в 2013 году по сравнению с 2012 годом удельный вес опрошенных руководителей сельхозорганизаций, отметивших контрпродуктивный характер взаимоотношений с предприятиями агросервиса, незначительно увеличился.

Реализация произведенной продукции осуществлялась преимущественно на районном рынке (табл. 6). Увеличилась доля хозяйств, поставляющих продукцию на рынки соседних районов (с 9% в 2012 году до 23% в 2013 году). По сравнению с результатами 2008 года на 20 п. п. сократилась доля опрошенных, реализующих свою продукцию на рынках несоседних областей России.

Среди опрошенных руководителей в 2013 году 17% не испытывали трудностей со сбытом своей продукции (что ниже значения 2012 года на 1 п. п. и уровня 2008 года на 9 п. п.). Трудности с реализацией продукции остались у 44% опрошенных глав сельхозорганизаций (рис. 4). Для решения проблем со сбытом половина опрошенных руководителей сельхозорганизаций в 2013 году искали

Таблица 6. Места сбыта продукции сельхозорганизаций Вологодской области, % от числа опрошенных

|

Места сбыта |

Год |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Районный рынок |

48 |

73 |

58 |

58 |

64 |

73 |

|

Областной центр |

48 |

41 |

40 |

48 |

53 |

52 |

|

Рынки соседних районов |

46 |

48 |

51 |

25 |

44 |

44 |

|

Рынки соседних областей |

28 |

16 |

35 |

28 |

9 |

23 |

|

Рынки несоседних областей РФ |

35 |

11 |

12 |

15 |

22 |

15 |

■ Трудности с реализацией увеличились

■ Трудности остались на прежнем уровне

■ Реализовать продукцию стало проще

■ У хозяйства не было проблем с реализацией продукции

■ Затрудняюсь ответить

Рис. 4. Распределение ответов руководителей сельхозорганизаций Вологодской области об изменениях в сфере реализации продукции, % от числа опрошенных новые каналы сбыта, а треть руководителей осуществляли активную работу с посредниками.

По результатам опроса было выявлено, что уровень информированности опрошенных руководителей хозяйств региона об условиях функционирования сельхозорганизаций на открытом рынке частичный (65%), около 25% опрошенных руководителей не обладают информацией о Всемирной торговой организации (далее – ВТО).

Для адаптации к условиям работы в ВТО половина опрошенных руководителей планируют провести оценку возможных выгод и потерь, треть – организовать подготовку кадров, владеющих проблематикой ВТО, 19% – обеспечить техническое и технологическое переоснащение, 6% – активизировать работу по стандартизации и сертификации продукции и менее 5% – организовать производство продукции по международным стандартам качества.

В целом 69% опрошенных руководителей сельхозорганизаций считают, что в перспективе будет иметь место ряд негативных последствий вступления России в ВТО.

Одним из основных направлений государственной политики является бюджетная поддержка сельхозорганизаций. Результаты опроса свидетельствуют о том,

Таблица 7. Наиболее важные для сельхозорганизаций Вологодской области меры государственного регулирования, % от числа опрошенных

Результативность действий Правительства РФ в решении агарных проблем в 2013 году опрошенные руководители сельхозорганизаций оценили в среднем на 4,1 балла3 (снижение показателя к уровню 2012 года на 0,3 п. п.), деятельность правительства области – на 4,7 балла (в 2012 году – 4,6 балла), администрации района – на 4,2 балла (в 2012 году – 4,7 балла).

Среди основных мер, которые будут способствовать улучшению ситуации в аграрном секторе, на наш взгляд, должно быть снижение цен на ГСМ и минеральные удобрения, а также налоговых ста- вок. Такого же мнения придерживаются и опрошенные руководители сельхозорга-низаций (табл. 7).

Отметим, что доля руководителей, которые годом ранее указали на необходимость реализации вышеперечисленных мер государственного регулирования, также была значительна.

Таким образом, для обеспечения устойчивого роста агропроизводства в регионе, на наш взгляд, требуется реализовать комплекс широкомасштабных мероприятий.

На федеральном уровне следует

-

- усилить государственный контроль за ценами на ГСМ, минеральные удобрения, технику, электроэнергию и другие товары, приобретаемые сельхозоргани-зациями (регулирование предельных отпускных оптовых и розничных цен);

-

- проводить в интересах национального производителя гибкую таможенно-тарифную политику (рационализация структуры импорта за счет снижения в нем доли готовой продукции в целях создания импортозамещающих производств на территории РФ);

-

- стимулировать развитие интеграционных связей аграрной науки и производства (создание агротехнопарка) и др.

На региональном уровне основными мерами государственного регулирования сельхозпроизводства являются следующие:

-

- увеличение объемов бюджетного финансирования целевых программ, направленных на развитие сельского хозяйства и сельских территорий;

-

- активизация работ по переподготовке и повышению квалификации работников сельского хозяйства, в т. ч. за рубежом;

-

- организация работы служб по информированию сельхозтоваропроизводителей о технических новинках и передовом опыте;

-

- принятие дополнительных мер по реструктуризации задолженности организаций сельского хозяйства перед кредиторами;

-

- развитие взаимоотношений между секторами сельского хозяйства, повышение роли кооперации на селе и др.

Проведение данного комплекса мероприятий позволит вывести сельское хозяйство Вологодской области на путь устойчивого развития. В противном случае может произойти деградация сельских территорий и снижение продовольственной безопасности региона.

Список литературы Оценка функционирования сельского хозяйства региона

- Анищенко, А. Н. Оценка функционирования агропромышленного комплекса Вологодской области [Текст]/А. Н. Анищенко, Р. Ю. Селименков//Проблемы развития территории. -2012. -№ 6 (62). -С. 123-134.

- Анищенко, А. Н. Оценка функционирования сельского хозяйства региона [Текст]/А. Н. Анищенко, Р. Ю. Селименков//Экономические и социальные перемены: факты, тенденции, прогноз. -2013. -№ 5. -C. 156-168.

- Государственная программа «Развитие агропромышленного комплекса и потребительского рынка Вологодской области на 2013 -2020 годы» [Электронный ресурс]: Постановление Правительства Вологодской области от 22.12.2012 № 1222. -Режим доступа: ttp://www.vologda-agro.ru/gprogramms

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 -2020 годы [Электронный ресурс]: Постановление Правительства РФ от 14.07.2012 № 717. -Режим доступа: http://www.vologda-agro.ru/gprogramms

- О развитии сельского хозяйства [Электронный ресурс]: Федеральный закон РФ от 29.12.2006 № 264-ФЗ. -Режим доступа: http://www.mcx.ru/documents/document/show/3640.172.htm

- Ускова, Т. В. Агропромышленный комплекс региона: состояние, тенденции, перспективы [Текст]: монография/Т. В. Ускова, Р. Ю. Селименков, А. Н. Чекавинский. -Вологда: ИСЭРТ РАН, 2013. -136 с.

- Ускова, Т. В. Мониторинг функционирования агропромышленного комплекса Вологодской области [Текст]: заключительный отчет о НИР/Т. В. Ускова, М. Ф. Сычев, А. Н. Чекавинский. -Вологда, 2010. -83 c.