Оценка функционирования сельского хозяйства Вологодской области

Автор: Анищенко Алеся Николаевна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Актуальные проблемы развития АПК

Статья в выпуске: 9 (29), 2015 года.

Бесплатный доступ

Сельское хозяйство является одной из ведущих системообразующих сфер экономики, формирующей продовольственный рынок, продовольственную и экономическую безопасности, демографический, трудовой и поселенческий потенциал территорий страны. Ослабление внимания к вопросам развития сельского хозяйства в первое десятилетие рыночных трансформаций в России привело к существенным общественным потерям, и лишь в последние годы вопросы развития аграрного сектора экономики стали рассматриваться органами власти всех уровней как приоритетные. Вместе с тем развитие сельского хозяйства по-прежнему сдерживает ряд системных проблем, решение которых должно быть основано на объективной информационной и аналитической базе. В связи с этим было проведено мониторинговое исследование с целью изучения перемен в оценке руководителей сельхозорганизаций Вологодской области: состояния производственного и трудового потенциала, инвестиционно-инновационной деятельности, взаимодействия с различными институтами рынка, функционирования в сложившихся в настоящее время политических условиях (российское продовольственное эмбарго, условия ВТО). По результатам проведенного опроса руководителей сельхозорганизаций региона было выявлено, что финансовое состояние хозяйств преимущественно было оценено, как удовлетворительное - 87% ответивших (рост к уровню 2000 года на 31 п.п., к уровню 2014 года - на 12 п.п.), в прогнозных оценках показателей производственной деятельности наметились положительные тенденции, трудовой потенциал сельхозорганизаций характеризуется оптимальным количеством и квалификацией трудовых ресурсов, материально-техническая база относительно стабилизировалась. Однако, средств, направляемых большинству сельхозорганизаций на инвестиционные цели, достаточно лишь для простого воспроизводства, а кредит оставался одним из важных источников привлеченных средств. Следует отметить, что доля руководителей, участвующих в опросе, не обладающая какой-либо информацией о ВТО, с каждым годом сокращается, а введенные санкции как со стороны стран ЕС, США, Японии, так и ответные санкции со стороны России, по мнению 74% опрошенных руководителей сельхозорганизаций Вологодской области, расширяют возможности для импортозамещения, и в регионе существуют возможности импортозамещения сельхозпродукции собственного производства (81% ответивших руководителей).

Сельское хозяйство, сельскохозяйственное производство, трудовой потенциал, инвестиции, инновации, всемирная торговая организация (вто), аграрная политика

Короткий адрес: https://sciup.org/14746395

IDR: 14746395

Assessment of functioning of agriculture in the Vologda oblast

Agriculture is one of the leading system-forming economic sectors; it shapes the food market, food and economic security, demographic, labor and settlement potential of the country. Decreased attention to the issues of agricultural development in the first decade of market reforms in Russia resulted in significant social losses, and it is only in recent years that the authorities at all levels started to consider the development of agrarian sector as a priority. However, the development of agriculture remains constrained by a number of systemic problems, the solution of which should be based on an objective information and analytical base. In this regard, a monitoring study was carried out for the purpose of studying changes in the assessments of agricultural organizations heads in the Vologda Oblast: they assessed the current state of industrial and labor potential, investment and innovation activities, collaboration with various market institutions, performance in the current political environment (Russia’s food embargo, WTO conditions). According to the results of the survey of heads of the Vologda Oblast agricultural organizations, it has been revealed that the financial condition of farms is assessed mostly as satisfactory by 87% of the respondents (the increase by 31 p.p. to the 2000 level and by 12 p.p. to the level of 2014); positive trends are seen in the forecast assessments of performance indicators, the labor potential of agricultural enterprises is characterized by an optimal number and qualification of employees, the material and technological base has been relatively stabilized. However, the funds allocated to the majority of agricultural enterprises for investment purposes are enough only for simple reproduction, while loans remain an important source of borrowed funds. It should be noted that the share of managers who participate in the survey and do not have any information about the WTO decreases every year; and the sanctions imposed by the EU, the U.S., Japan, and retaliatory sanctions by Russia, according to 74% of the interviewed heads of the Vologda Oblast agricultural organizations, expand opportunities for import substitution, and the region has opportunities for import substitution of the products of own production (81% of managers).

Текст научной статьи Оценка функционирования сельского хозяйства Вологодской области

АНИЩЕНКО АЛЕСЯ НИКОЛАЕВНА младший научный сотрудник отдела проблем социально-экономического развития и управления в территориальных системах

Федеральное государственное бюджетное учреждение науки

Сельское хозяйство является одной из ведущих системообразующих сфер экономики, формирующей продовольственный рынок, продовольственную и экономическую безопасности, демографический, трудовой и поселенческий потенциал территорий страны. Ослабление внимания к вопросам развития сельского хозяйства в первое десятилетие рыночных трансформаций в России привело к существенным общественным потерям, и лишь в последние годы вопросы развития аграрного сектора экономики стали рассматриваться органами власти всех уровней как приоритетные. Вместе с тем развитие сельского хозяйства по-прежнему сдерживает ряд системных проблем, решение которых должно быть основано на объективной информационной и аналитической базе. В связи с этим было проведено мониторинговое исследование с целью изучения перемен в оценке руководителей сельхозорганизаций Вологодской области: состояния производственного и трудового потенциала, инвестиционно-инновационной деятельности, взаимодействия с различными институтами рынка, функционирования в сложившихся в настоящее время политических условиях (российское продовольственное эмбарго, условия ВТО). По результатам проведенного опроса руководителей сельхозорганизаций региона было выявлено, что финансовое состояние хозяйств преимущественно было оценено, как удовлетворительное – 87% ответивших (рост к уровню 2000 года на 31 п.п., к уровню 2014 года – на 12 п.п.), в прогнозных оценках показателей производственной деятельности наметились положительные тенденции, трудовой потенциал сельхо-зорганизаций характеризуется оптимальным количеством и квалификацией трудовых ресурсов, материально-техническая база относительно стабилизировалась. Однако, средств, направляемых большинству сельхозорганизаций на инвестиционные цели, достаточно лишь для простого воспроизводства, а кредит оставался одним из важных источников привлеченных средств. Следует отметить, что доля руководителей, участвующих в опросе, не обладающая какой-либо информацией о ВТО, с каждым годом сокращается, а введенные санкции как со стороны стран ЕС, США, Японии, так и ответные санкции со стороны России, по мнению 74% опрошенных руководителей сельхозорганиза- ций Вологодской области, расширяют возможности для импортозамещения, и в регионе существуют возможности импортозамещения сельхозпродукции собственного производства (81% ответивших руководителей).

Сельское хозяйство, сельскохозяйственное производство, трудовой потенциал, инвестиции, инновации, Всемирная торговая организация (ВТО), аграрная политика.

Сельское хозяйство вносит существенный вклад в социально-экономическое развитие Вологодской области и является одной из базовых отраслей экономики. В 2014 году, имея 0,57% сельскохозяйственных угодий Российской Федерации, область произвела 0,61% всей продукции сельского хозяйства страны (в фактически действовавших ценах).

Среди субъектов Северо-Западного федерального округа Вологодская область занимает первое место по посевным площадям сельскохозяйственных культур, второе место – по валовому надою молока, поголовью КРС (в том числе коров), производству яиц и зерна. Сельхозтоваропроизводители области обеспечивают население молоком, картофелем, яйцом в соответствии с рекомендуемыми нормами [3].

Однако в 2000 – 2014 гг. объем сельскохозяйственной продукции продолжал сокращаться, тогда как в целом по России и СЗФО наблюдался рост сельскохозяйственного производства продукции. Главными факторами этого процесса являлись увеличение износа материально-технической базы, нехватка квалифицированных кадров, а особенно – сокращение уровня государственной поддержки сельского хозяйства. И лишь в последние годы наметились определенные позитивные подвижки.

По результатам проведенного в 2015 году опроса1 руководителей сельхозор-ганизаций региона выявлено, что финансовое состояние хозяйств преимущественно оценивается как удовлетворительное – так считает 87% ответивших (рост к уровню 2000 года на 31 п. п., к уровню 2014 года – на 12 п. п.). При этом по сравнению с 2000 и 2014 годами увеличился удельный вес руководителей, оценивших состояние организаций как хорошее (рис. 1) , и снизилась доля неудовлетворительных оценок – с 41% в 2000

Хорошее Удовлетворительное

Неудовлетворительное

Рис. 1. Оценка руководителями сельхозорганизаций Вологодской области финансового состояния своих предприятий, % от числа опрошенных

Таблица 1. Основные факторы, сдерживающие развитие сельхозорганизаций Вологодской области, % от числа опрошенных

|

Фактор* |

Год |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Недостаточность бюджетной поддержки сельхозпроизводителей |

83 |

93 |

84 |

98 |

89 |

79 |

81 |

|

Обострение диспаритета цен на производимую сельхозпродукцию и промышленную продукцию для села |

90 |

96 |

95 |

90 |

93 |

65 |

76 |

|

Критическое состояние материально-технической базы |

50 |

46 |

44 |

38 |

38 |

52 |

49 |

|

Высокий уровень налогообложения |

- |

21 |

42 |

45 |

40 |

48 |

36 |

|

Недостаток кадров и низкий уровень их квалификации |

38 |

41 |

65 |

48 |

38 |

50 |

36 |

|

Слабое развитие кооперации** |

- |

- |

- |

- |

- |

- |

26 |

|

Отсутствие государственного контроля за переработчиками, посредническими и торговыми организациями в вопросах ценообразования на продукцию сельского хозяйства |

54 |

57 |

35 |

50 |

33 |

44 |

26 |

|

Большая задолженность и низкая платежеспособность |

25 |

59 |

42 |

43 |

20 |

31 |

26 |

|

Низкий уровень материального стимулирования труда (зарплаты) |

35 |

23 |

44 |

50 |

16 |

33 |

23 |

|

Введение новых норм технического регулирования качества сельхозпродукции |

- |

50 |

14 |

18 |

9 |

15 |

21 |

|

Неразвитость социальной инфраструктуры поселения, в котором работает предприятие |

44 |

21 |

42 |

20 |

11 |

27 |

17 |

|

Нехватка оборотных средств |

54 |

61 |

44 |

30 |

16 |

29 |

17 |

|

Неблагоприятные природные условия |

- |

0 |

33 |

15 |

16 |

19 |

11 |

|

Несвоевременность расчетов за поставку сельхозпродукции** |

- |

- |

- |

- |

- |

- |

11 |

|

Проблемы с услугами сторонних организаций (недостаточность услуг, их низкое качество)** |

- |

- |

- |

- |

- |

- |

4 |

* Ранжирование факторов произведено авторами в порядке убывания значений за 2014 год.

** Варианты ответов включены в анкету с 2015 года.

году до 13% в 2014 году. В перспективе, по мнению опрошенных руководителей сельхозорганизаций, финансовое состояние хозяйств будет стабилизироваться (70% опрошенных), угроза банкротства в ближайшие два года существует для 26% опрошенных руководителей (в 2014 году – 37% опрошенных руководителей).

Объем производства продукции сельского хозяйства по оценкам руководителей хозяйств в 2014 году увеличился (50,9% опрошенных) или остался на прежнем уровне (34% опрошенных)2. Также был отмечен и рост объемов реализации к уровню 2014 года – на 41,2 п. п. Рентабельность производства, численность работников, среднемесячная заработная плата и уровень механизации труда – остались на прежнем уровне (62,3%; 64,2%; 52,8% и 81,1% опрошенных руководителей хозяйств соответственно).

В прогнозных оценках показателей производственной деятельности наметились положительные тенденции. Так, в 2015 году 56,6% опрошенных руководителей прогнозируют, стабильные объемы производства и реализации сельхозпродукции, капиталовложений, цену на выпускаемую продукцию, уровень рентабельности, а также численность рабочих и среднемесячную заработную плату.

Среди факторов, препятствующих стабильному функционированию своих хозяйств в 2014 году, руководители чаще всего отмечали недостаточность бюджетной поддержки сельхозтоваропроизводителей (81%) и обострение диспаритета цен на производимую сельхозпродукцию – 76% (в 2008 году их доля составляла 90%; табл. 1 ). Трудности у аграриев в производственной деятельности возникали также из-за критического состояния материально-технической базы (49% опрошенных), высокого уровня налогообложения и недостатка высококвалифицированных кадров

(36%). На слабое развитие кооперации в сельском хозяйстве региона указала четверть опрошенных руководителей хозяйств.

Отметим, что вышеуказанные факторы остаются актуальными на протяжении уже нескольких лет проведения опросов [1].

С целью адаптации в современных условиях хозяйствования руководители сельхозорганизаций в 2014 году предпринимали активные действия: более трети – увеличили поголовье животных, изменили структуру посевов и улучшили качество производимой сельхозпродукции. Для повышения конкурентоспособности в хозяйствах были внедрены инновационные, ресурсосберегающие технологии (11% ответивших, что на 59 п. п. ниже уровня 2008 года и на 1 п. п. выше уровня 2013 года ). По сравнению с 2008 годом сократилась доля опрошенных, считающих необходимым сокращать численность работников (табл. 2).

Положительным, на наш взгляд, является то, что в перспективе 40% опрошенных руководителей хозяйств планируют улучшать качество производимой продукции, 32% – увеличивать поголовье скота, 26% – искать новые рынки сбыта продукции и улучшать условия труда.

Следует отметить, что никто их опрошенных руководителей не планирует сокращать поголовье сельскохозяйственных животных.

Трудовой потенциал сельхозорганиза-ций Вологодской области характеризуется оптимальным количеством и квалификацией трудовых ресурсов. Так по мнению руководителей в 2014 году степень обеспеченности опрошенных сельхозорга-низаций управленцами, специалистами, рабочими и сезонными работниками характеризуется как удовлетворительная. По сравнению с результатами опроса, проведенного в 2014 году, незначительно увеличилась доля тех, кто отметил потребность в увеличении штата работников категории «специалист» и «рабочий» (табл. 3).

Почти половина опрошенных руководителей хозяйств указали, что профессиональные знания и навыки работников в 2014 году остались на прежнем уровне. Годом ранее так считали 90% опрошенных. Улучшение квалификации кадров отметили лишь 42% опрошенных, что выше уровня 2013 года на 32 п. п. Ухудшение квалификации кадров отметило 6% опрошенных руководителей.

Основной формой улучшения профессиональных знаний и навыков работников как в 2014 году, так и на перспективу

Таблица 2. Действия, предпринимаемые руководителями сельхозорганизаций Вологодской области для адаптации в современных экономических условиях, % от числа опрошенных

|

Направления* |

Год |

|||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 (прогноз) |

|

|

Увеличение поголовья животных |

41 |

21 |

30 |

38 |

25 |

15 |

38 |

32 |

|

Изменение структуры посевов |

21 |

9 |

14 |

23 |

18 |

33 |

38 |

23 |

|

Улучшение качества производимой с/х продукции |

28 |

66 |

51 |

70 |

38 |

35 |

34 |

40 |

|

Поиск новых рынков сбыта продукции |

35 |

18 |

40 |

43 |

27 |

31 |

30 |

26 |

|

Улучшение условий труда |

63 |

41 |

23 |

45 |

13 |

12 |

26 |

26 |

|

Укрепление трудовой дисциплины |

48 |

32 |

30 |

53 |

36 |

27 |

21 |

25 |

|

Внедрение инновационных, ресурсосберегающих технологий |

70 |

50 |

33 |

53 |

27 |

10 |

11 |

23 |

|

Сокращение численности работников |

21 |

11 |

21 |

10 |

20 |

17 |

11 |

8 |

|

Сокращение поголовья скота |

10 |

25 |

35 |

15 |

18 |

17 |

6 |

0 |

|

Изменение организационной структуры |

2 |

7 |

12 |

15 |

7 |

4 |

2 |

4 |

|

Открытие новых производств несельскохозяйственного профиля |

19 |

7 |

14 |

5 |

4 |

6 |

0 |

4 |

|

Внедрение хозрасчетных отношений между подразделениями организации |

7 |

0 |

5 |

3 |

2 |

2 |

0 |

0 |

* Ранжирование направлений произведено авторами в порядке убывания значений за 2014 год.

является обмен и использование опыта лучших хозяйств области, а также участие в конференциях, семинарах, других мероприятиях (79% опрошенных руководителей).

Как показали данные опроса, средств, направляемых большинством сельхо-зорганизаций на инвестиционные цели, достаточно лишь для простого воспроизводства (57%). В 2014 году только 8% опрошенных руководителей считали уровень капитальных вложений достаточным для расширенного воспроизводства (выше уровня 2013 года на 8 п. п. и уровня 2008 года на 6 п. п.), никто из опрошенных не оценил его как «оптимальный» (рис. 2).

Следует отметить, что доля руководителей сельхозорганизаций, которые назвали уровень капитальных вложений недостаточным для простого воспроизводства и абсолютно недостаточным, с 2000 по 2014 год уменьшился на 27 п. п. и 41 п. п. соответственно, а по сравнению с 2013 годом – ответы остались на прежнем уровне. Прогнозные оценки руководителей относительно уровня инвестиций в 2015 году изменятся незначительно.

Несмотря на это, данный уровень капитальных вложений позволил относительно стабилизировать материальнотехническую базу. По результатам проведенного опроса выявлено, что в 2014 году основные фонды сельхозорганиза-

Таблица 3. Степень обеспеченности кадрами сельхозорганизаций Вологодской области, % от числа опрошенных

|

Кадры |

Степень обеспеченности |

||||||||||||||||||||

|

удовлетворительная |

недостаточная |

очень низкая |

|||||||||||||||||||

|

5 |

а |

а |

а |

а |

§ |

а |

а |

а |

а |

§ |

а |

а |

|||||||||

|

В целом работники сельхозорганизации |

76 |

65 |

49 |

43 |

53 |

73 |

74 |

24 |

30 |

44 |

53 |

33 |

17 |

17 |

0 |

2 |

7 |

5 |

9 |

4 |

2 |

|

Управленцы |

70 |

57 |

44 |

55 |

53 |

54 |

79 |

22 |

31 |

40 |

35 |

27 |

40 |

11 |

9 |

5 |

14 |

5 |

11 |

6 |

0 |

|

Специалисты |

78 |

47 |

49 |

60 |

58 |

58 |

53 |

22 |

37 |

42 |

35 |

24 |

33 |

45 |

0 |

16 |

9 |

5 |

11 |

6 |

0 |

|

Рабочие |

22 |

17 |

16 |

25 |

9 |

83 |

47 |

59 |

55 |

51 |

55 |

60 |

40 |

45 |

17 |

29 |

26 |

15 |

22 |

2 |

4 |

|

Сезонные работники |

н.д. |

н.д. |

н.д. |

35 |

53 |

65 |

59 |

н.д. |

н.д. |

н.д. |

33 |

13 |

17 |

15 |

н.д. |

н.д. |

н.д. |

10 |

7 |

2 |

4 |

Оптимальный

Достаточный для расширенного производства Достаточный для простого воспроизводства Недостаточный для простого воспроизводства Абсолютно недостаточный

Рис. 2. Оценка уровня капитальных вложений в развитие сельхозорганизаций Вологодской области, % от числа опрошенных ций были изношены в среднем на 49% (по мнению опрошенных руководителей хозяйств), что на 7 п.п. ниже уровня 2013 года и на 16 п. п. – уровня 2008 года. При этом доля ответивших руководителей, считающих, что фонды выработали свой ресурс более чем на 90%, снизилась с 25% в 2000 году до 6% в 2014 году и на 2 п. п. к уровню 2013 года.

Необходимо подчеркнуть, что активизацию инвестиционной деятельности на протяжении последних лет по мнению опрошенных руководителей хозяйств в 2014 году сдерживали, главным образом, высокие цены на оборудование и стройматериалы (85% опрошенных), высокий процент по банковскому кредиту (62%), недостаток оборотных средств (28%), несвоевременная выплата субсидий по предоставленным ранее кредитам (26%) и необходимость погашения долгов (37%; табл. 4 ). Следует отметить, что недостаток оборотных средств как одна из причин, сдерживающих развитие инвестиционной деятельности хозяйства, в 2014 году была отмечена 28% опрошенных руководителей, что на 20 п. п. ниже уровня 2013 года и на 5 п. п. выше уровня 2008 года.

Несмотря на то, что большинство опрошенных руководителей хозяйств (51%) в 2014 году не пользовались кредитом, для других он оставался одним из важных источников привлеченных средств. Основными трудностями, с которыми столкнулись опрошенные руководители организаций агросектора при получении креди- та в 2014 году, были высокая процентная ставка – 28% (ниже уровня 2013 года на 26 п. п. и уровня 2008 года – на 24 п. п.) и длительная процедура оформления необходимой документации – 19%.

Отметим, что доступность кредитных ресурсов не повлияла на инновационную активность организаций. Так, частичную модернизацию (приобретение новых машин и оборудования) в 2014 году проводили 72% опрошенных глав сельхозорга-низаций региона (на 22 п. п выше уровня 2013 года), 40% – может позволить себе покупку лишь подержанного оборудования и машин. Положительным, на наш взгляд, является то, что по сравнению с предыдущим годом в 2014 году незначительно, но увеличилась доля тех, кто имеет тесные регулярные контакты с научными институтами и вузами, а также участвует в экспериментах и апробации нового продукта. Не участвуют в процессе внедрения инноваций 23% опрошенных руководителей хозяйств.

По мнению сельхозтоваропроизводителей, ключевыми факторами, сдерживающими инновационную активность, являются высокая стоимость нововведений (77% опрошенных руководителей) и отсутствие необходимого объема собственных денежных средств (76%). Недостаток финансовой поддержки со стороны государства препятствовал внедрению инноваций и проведению модернизации 74% опрошенных глав сельхозорганизаций региона. Также среди барьеров, сдержи-

Таблица 4. Причины, сдерживающие развитие инвестиционной деятельности в сельхозорганизациях Вологодской области, % от числа опрошенных

|

Причины* |

Год |

|||||||

|

2000 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Высокие цены на оборудование, стройматериалы |

32 |

84 |

71 |

62 |

75 |

73 |

83 |

85 |

|

Высокий процент по банковскому кредиту |

19 |

72 |

55 |

61 |

48 |

78 |

62 |

62 |

|

Недостаток оборотных средств |

25 |

70 |

64 |

58 |

55 |

33 |

48 |

28 |

|

Несвоевременная выплата субсидий по предоставленным ранее кредитам |

- |

- |

64 |

23 |

18 |

29 |

14 |

26 |

|

Необходимость погашения долгов |

19 |

35 |

66 |

54 |

63 |

53 |

37 |

25 |

|

Отсутствие необходимых подрядчиков |

0 |

5 |

0 |

2 |

0 |

7 |

23 |

4 |

* Ранжирование причин произведено авторами в порядке убывания значений за 2014 год.

вающих инновационное развитие агросектора региона, опрошенными руководителями хозяйств были отмечены длительные сроки окупаемости новшеств (60%) и нехватка квалифицированных кадров (59%). Потребность в дополнительной информации о новых технологиях испытывала треть опрошенных руководителей хозяйств.

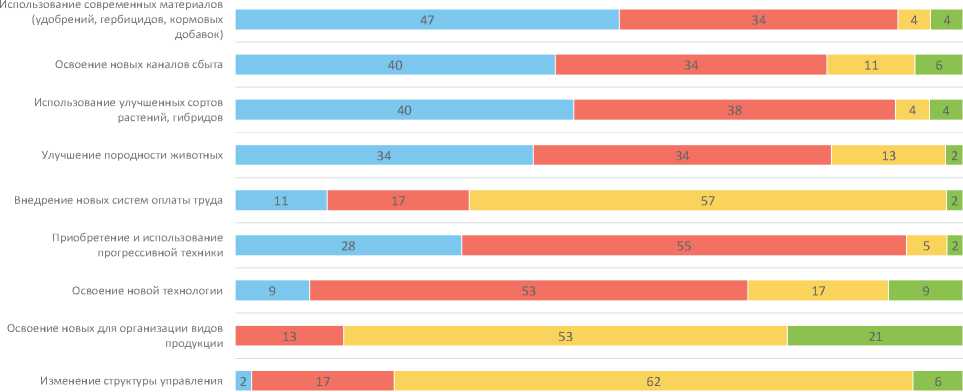

Данные опроса также позволили определить направления и частоту осуществления различных инноваций в сельском хозяйстве региона (рис. 3).

Из диаграммы видно, что более трети сельхозорганизаций, участвующих в опросе, ежегодно либо раз в несколько лет использовали современные материалы и улучшенные сорта растений, осваивали новые каналы сбыта продукции и улучшали породность животных. Вместе с тем необходимо обратить внимание на то, что 62% опрошенных руководителей хозяйств не изменяло структуру управления, 57% – не внедряли новые схемы оплаты труда, 53% – не осваивали новые виды продукции.

Следует отметить, что активизация инновационной деятельности в сельском хозяйстве, по мнению большинства опрошенных руководителей хозяйств (91%), невозможна без усиления государственной поддержки. Более половины опрошенных (60%) считали, что для перехода отрасли на инновационный путь развития необходима разработка и реализация специальных целевых программ. Также с каждым годом увеличивается доля тех, кто считает необходимым усиление интеграции науки с производством и повышение эффективности информационно-консультационной службы (в 2014 году так считали порядка 20% опрошенных глав).

Как показали результаты опроса, в 2014 году сельхозорганизации региона главным образом взаимодействовали с переработчиками сельхозсырья (68% опрошенных руководителей хозяйств), крестьянскими (фермерскими) хозяйствами, личными подсобными хозяйствами населения (45%) и сельскохозяйственными производственными кооперативами (43%). Сотрудничество сельхо-зорганизаций с фирмами, оказывающими услуги страхования, а также научно-консультационными организациями остается развито в меньшей степени.

■ Ежегодно ■ Раз в несколько лет ■ Было очень давно ■ Такого не было

Рис. 3. Частота осуществления нововведений в сельхозорганизациях Вологодской области, 2014 год, % от числа опрошенных

Таблица 5. Места сбыта продукции сельхозорганизаций Вологодской области, % от числа опрошенных

|

Места сбыта* |

Год |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Районный рынок |

48 |

73 |

58 |

58 |

64 |

73 |

77 |

|

Областной центр |

48 |

41 |

40 |

48 |

53 |

52 |

62 |

|

Рынки соседних районов |

46 |

48 |

51 |

25 |

44 |

44 |

60 |

|

Вывоз в другие области РФ |

35 |

11 |

12 |

15 |

22 |

15 |

21 |

|

Рынки соседних областей |

28 |

16 |

35 |

28 |

9 |

23 |

17 |

|

Экспорт** |

- |

- |

- |

- |

- |

- |

0 |

*Ранжирование мест сбыта сельхозпродукции произведено авторами в порядке убывания значений за 2014 год.

**Вариант ответа включен в анкету с 2015 года.

Позитивным моментом можно считать, что за последние 5 лет наблюдений сохраняется тенденция увеличения доли опрошенных руководителей хозяйств, отмечающих развитие деловых связей с основными контрагентами АПК. Укрепление партнерских отношений отчасти было обусловлено необходимостью снижения рисков и величины потерь сель-хозорганизаций в результате ухудшения экономической конъюнктуры.

Что касается мест сбыта продукции сельхозорганизациями Вологодской области, то в 2014 году они реализовывали свою продукцию преимущественно на районном рынке (табл. 5) . Увеличилась доля хозяйств, поставляющих продукцию на рынки соседних районов (с 46% в 2008 году до 60% в 2014 году). Также еще одной положительной тенденцией с 2009 по 2014 год является рост поставок продукции в другие субъекты России, однако никто из участвующих в опросе хозяйств не экспортирует сельхозпродукцию.

В 2014 году среди ответивших руководителей не испытывали трудностей со сбытом своей продукции 41% (что выше значения 2013 года на 24 п. п. и уровня 2008 года на 15 п. п.). При этом выросла доля опрошенных (с 4% в 2008 году до 13% в 2014 году), которым стало проще реализовать продукцию. Трудности с реализацией сельхозпродукции остались у 38% опрошенных (на 4 п. п. выше уровня 2008 года и на 6 п. п. ниже уровня 2013 года).

Наибольший уровень конкуренции на районном рынке сельскохозяйственной продукции в 2014 году отмечен по молоку и мясу (51% и 45% опрошенных руководителей соответственно).

Необходимо отметить, что проведение мониторингового исследования сельхо-зорганизаций региона, направленного на выявлении проблем и негативных тенденций развития, невозможно без учета соблюдения требований ВТО (с 22 августа 2012 года) и введенного продовольственного эмбарго3 в отношении стран Евросоюза, США, Австралии, Канады и Норвегии (с 9 августа 2014 года). Поэтому с 2013 года в анкету включен блок соответствующих вопросов, а в 2015 году он был скорректирован.

По результатам проведенного опроса было выявлено, что уровень информированности опрошенных руководителей хозяйств региона об условиях функционирования сельхозорганизаций на открытом рынке – частичный (53%). Следует отметить, что доля руководителей, участвующих в опросе и не обладающих какой-либо информацией о ВТО, с каждым годом сокращается. Так, в 2014 году она составила 19%, что на 6 п. п. ниже, чем в 2013 году.

Для адаптации к условиям работы в рамках ВТО половина опрошенных руководителей планирует: провести подготовку кадров, владеющих проблематикой ВТО (на 21 п. п. выше уровня 2013 года), 34% – оценить возможные выгоды и потери, четверть – провести маркетинговые исследования рынков сбыта продукции, а 17% – техническое и технологическое переоснащение.

В целом 42% опрошенных руководителей сельхозорганизаций считают, что в перспективе ВТО не окажет влияния на деятельность их хозяйств, 17% считают, что не данный фактор отразится на деятельности организации (в 2012 году их доля составляла 22%), а новые возможности представляются для 8% опрошенных. Следует отметить, что в 2014 году на 33 п. п. снизилась доля тех руководителей, которые считают, что будет иметь место ряд негативных последствий от вступления России в ВТО.

Как санкции, введенные со стороны стран ЕС, США, Японии, так и ответные санкции со стороны России, по мнению 74% опрошенных руководителей сель-хозорганизаций Вологодской области, расширяют возможности для импорто-замещения, и в регионе существуют возможности импортозамещения сельхоз- продукции собственного производства (81% опрошенных руководителей).

Немаловажно, что в сложившихся современных условиях хозяйствования большинство опрошенных руководителей (64%) стратегию развития своих хозяйств видят в оптимизации затрат без снижения объема производства, 26% – в увеличении объема выпуска продукции без расширения производства (интенсификации), а 19% – в расширении производства (табл. 6). Лишь 2% опрошенных руководителей отметили, что в перспективе возможны временная остановка деятельности хозяйства или банкротство.

Одним из основных направлений государственной политики является бюджетная поддержка сельхозорганизаций. Результаты опроса свидетельствуют о том, что в Вологодской области в 2014 году ее размер не удовлетворил 51% опрошенных глав сельхозорганизаций (на 7 п. п. ниже уровня 2013 года), удовлетворил – четверть (на 1,5 п. п. выше уровня 2013 года).

В 2014 году 70% опрошенных руководителей отметили, что их хозяйства с помощью бюджетных средств компенсировали затраты на животноводческую продукцию, 51% – на покупку ГСМ, 26% – выплатили проценты по банковским кредитам . Сократилась доля опро-

Таблица 6. Стратегия развития сельхозорганизации в условиях санкций выражается в … *, % от числа опрошенных

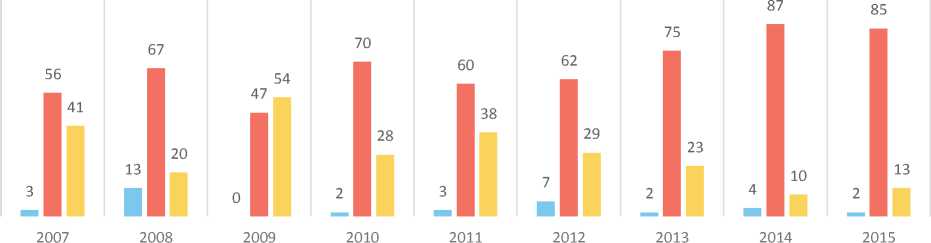

Результативность действий Правительства РФ в решении агарных проблем в 2014 году опрошенные руководители сельхозорганизаций региона оценили в среднем на 5,5 балла (по десятибалльной шкале; рост значения показателя к уровню 2013 года на 1,4 п. п. и на 0,5 п. п. к уровню 2008 года); деятельность администрации области – на 5,9 балла (в 2013 году – 4,7 балла, в 2008 году – 5,4 балла); администрации района – на 5,3 балла (в 2013 году – 4,2 балла, в 2008 году – 3,4 балла; рис. 4 ).

Среди основных шагов, которые будут способствовать улучшению ситуации в сельском хозяйстве, в 2014 году руково- дители чаще всего отмечали снижение цен на ГСМ (93%), минеральные удобрения (91%) и снижение налогового бремени (68%; табл. 8).

Более трети опрошенных руководителей считают, что необходимо развивать систему приобретения сельхозтехники на условиях лизинга и обеспечить защиту от монополистов (посредников или переработчиков), а также следует совершенствовать механизм страхования урожая и рассмотреть возможность списания долга (части долга) по кредиторской задолженности.

Отметим, что доля руководителей, которые годом ранее указали на необходимость реализации вышеперечисленных мер государственного регулирования, также была значительна.

В целом для обеспечения устойчивого роста агропроизводства в регионе, по мне-

Таблица 7. Формы бюджетной поддержки сельхозорганизаций Вологодской области, % от числа опрошенных

|

Формы поддержки* |

Год |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Субсидии на животноводческую продукцию |

34 |

28 |

51 |

23 |

36 |

75 |

70 |

|

Субсидии на приобретение ГСМ |

80 |

88 |

84 |

73 |

77 |

56 |

51 |

|

Субсидии на возмещение части затрат на уплату процентов по кредитам |

91 |

84 |

70 |

73 |

56 |

37 |

26 |

|

Субсидии на поддержку племенного животноводства |

64 |

30 |

33 |

20 |

21 |

27 |

23 |

|

Субсидии на приобретение удобрений |

75 |

81 |

72 |

80 |

72 |

19 |

21 |

|

Субсидии на поддержку элитного семеноводства |

30 |

16 |

33 |

18 |

31 |

17 |

9 |

* Ранжирование форм бюджетной поддержки произведено авторами в порядке убывания значений за 2014 год.

Таблица 8. Наиболее важные для сельхозорганизаций Вологодской области меры государственного регулирования, % от числа опрошенных

|

Меры государственного регулирования* |

Год |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Снижение цен на ГСМ |

96 |

100 |

98 |

93 |

96 |

94 |

93 |

|

Снижение цен на удобрения |

83 |

80 |

86 |

78 |

89 |

89 |

91 |

|

Снижение налогового бремени для товаропроизводителей |

76 |

50 |

61 |

50 |

73 |

60 |

68 |

|

Развитие системы приобретения сельхозтехники на условиях лизинга |

33 |

25 |

23 |

43 |

22 |

37 |

38 |

|

Обеспечение защиты от монополистов (посредников или переработчиков) |

46 |

43 |

40 |

23 |

27 |

33 |

31 |

|

Совершенствование механизма страхования урожая, включение в систему страхования сельхозтехники и животных |

37 |

27 |

26 |

15 |

16 |

37 |

30 |

|

Списание долга (части долга) по кредиторской задолженности |

44 |

30 |

19 |

33 |

22 |

39 |

30 |

|

Увеличение объемов госзакупок сельхозпродукции по гарантированным ценам |

44 |

43 |

23 |

33 |

24 |

35 |

25 |

|

Содействие в развитии отраслевых союзов сельскохозяйственных производителей |

4 |

0 |

2 |

10 |

4 |

27 |

25 |

|

Улучшение инвестиционного климата (введение налоговых, таможенных и прочих льгот при реализации инвестиционных проектов) |

41 |

27 |

16 |

13 |

16 |

23 |

19 |

|

Развитие земельного рынка |

13 |

7 |

9 |

8 |

2 |

12 |

19 |

|

Ограничение импорта |

41 |

46 |

30 |

30 |

24 |

42 |

17 |

|

Борьба с коррупцией в государственных структурах |

46 |

23 |

49 |

43 |

24 |

37 |

17 |

* Ранжирование мер государственного регулирования произведено авторами в порядке убывания значений за 2014 год.

• Администрация области

• Правительство РФ • Администрация района

Рис. 4. Оценка результативности деятельности органов власти в решении аграрных проблем, средний балл, поставленный руководителями

нию опрошенных руководителей сельхо-зорганизаций, требуется реализовать комплекс широкомасштабных мероприятий:

– стимулировать развитие интеграционных связей аграрной науки и производства (создание агротехнопарка) и др.;

– увеличить объемы бюджетного финансирования целевых программ, направленных на развитие сельского хозяйства и сельских территорий;

– активизировать работы по переподготовке и повышению квалификации работников сельского хозяйства, в том числе за рубежом;

– организовать работы служб по информированию сельхозтоваропроизводителей о технических новинках и передовом опыте;

– принять дополнительные меры по реструктуризации задолженности организаций сельского хозяйства перед кредиторами;

– развивать взаимоотношения между секторами АПК, повышать роль кооперации и др.

Вместе с тем стратегическими направлениями стабилизации и развития сельского хозяйства в регионе, на наш взгляд, остаются достижение финансовой устойчивости предприятий АПК, техническая и технологическая модернизация агросектора, ускоренное развитие животноводства и растениеводства, создание высококвалифицированного кадрового потенциала, увеличение объемов бюджетной поддержки.

Таким образом, проведение данного комплекса мероприятий позволит вывести сельское хозяйство Вологодской области на путь устойчивого развития. В противном случае может произойти деградация сельских территорий и снижение продовольственной безопасности региона.

Список литературы Оценка функционирования сельского хозяйства Вологодской области

- Анищенко, А. Н. Оценка функционирования сельского хозяйства региона /А. Н. Анищенко, Р. Ю. Селименков//Экономические и социальные перемены: факты, тенденции, прогноз. -2013. -№ 5. -C. 156-168.

- Горлевская, Л. Сравнительный анализ сельского хозяйства России и развитых стран /Л. Горлевская, А. Чубуков//Общество и экономика. -2015. -№ 4-5. -С. 173-181.

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 -2020 годы : Постановление Правительства РФ от 14.07.2012 № 717. -Режим доступа: http://www.vologda-agro.ru/gprogramms

- Государственная программа Развитие агропромышленного комплекса и потребительского рынка Вологодской области на 2013 -2020 годы : Постановление Правительства Вологодской области № 1222 от 22.10.2012. -Режим доступа: http://www.vologda-agro.ru/gprogramms

- Гумеров, Р. Агропродовольственная политика: как реализовать смену парадигм /Р. Гумеров//Российский экономический журнал. -2015. -№ 2. -С. 66-83.

- Денисов, В. И. Приоритеты совершенствования аграрной политики в России /В. И. Денисов//Экономическая наука современной России. -2014. -№ 2 (65). -С. 66-76.

- Мальцева, В. А. Структурные преобразования политики государственной поддержки сельскохозяйственных товаропроизводителей в ЕС на современном этапе /В. А. Мальцева//Экономика сельскохозяйственных и перерабатывающих предприятий. -2015. -№ 1. -С. 63-67.

- Милосердов, В. В. Что ожидает сельское хозяйство от вступления России в ВТО? /В. В. Милосердов, К. В. Милосердов//Экономика сельскохозяйственных и перерабатывающих предприятий. -2012. -№ 6. -С. 13-16.

- Настоящее вологодское импортозамещение . -Режим доступа: http://expert.ru/northwest/2015/11/nastoyaschee-vologodskoe-importozameschenie

- Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания : Приказ Министерства здравоохранения и социального развития Российской Федерации № 593н от 2 августа 2010 года. -Режим доступа: http://base.garant.ru/12179471

- Российские аграрии готовы обеспечить полное продовольственное импортозамещение . -Режим доступа: http://fishretail.ru/news/rossiyskie-agrarii-gotovi-obespechit-polnoe-prodovolstvennoe-328763

- Стратегия развития агропромышленного комплекса и потребительского рынка Вологодской области на период до 2020 года : Постановление Правительства Вологодской области № 591 от 30.05.2011 -Режим доступа: http://vologda-oblast.ru/pda/dokumenty/13271

- Ускова, Т. В. Агропромышленный комплекс региона: состояние, тенденции, перспективы : монография/Т. В. Ускова, Р. Ю. Селименков, А. Н. Чекавинский. -Вологда: ИСЭРТ РАН, 2013. -136 с.

- Управление сельским хозяйством России в условиях ВТО: возможности регулирования бюджетной поддержки /Р. Х. Адуков, А. Н. Адукова, А. Н. Простенко, Р. А. Юсуфов. -М.: ООО «НИПКЦ Восход-А», 2013. -200 с.