Оценка границ технико-экономической эффективности применения тепловых насосов

Автор: Елистратов Сергей Львович

Журнал: Вестник Южно-Уральского государственного университета. Серия: Энергетика @vestnik-susu-power

Рубрика: Альтернативные источники энергии

Статья в выпуске: 15 (148), 2009 года.

Бесплатный доступ

Представлена методика определения технико-экономической эффективности тепловых насосов парокомпрессионного и абсорбционного типов в сравнении с электрокотлами и топливными котельными.

Тепловой насос, экономическая эффективность, инвестиционный проект

Короткий адрес: https://sciup.org/147158074

IDR: 147158074 | УДК: 621.577

The estimate of the limits of technical and economical efficiency of heat pump application

A simple method for determination of technical and economical efficiency of vapor-compression and absorption heat pumps is shown in comparison with electric boilers and fuel boiler houses.

Текст научной статьи Оценка границ технико-экономической эффективности применения тепловых насосов

Практическое замещение с помощью тепловых насосов (TH) ископаемых видов топлива на низкопотенциальное (до 40 °C) тепло возобновляемых и вторичных источников: воды рек, озер, питьевой воды, промышленных и хозяйственнобытовых сточных вод, систем оборотного водоснабжения, окружающего воздуха, грунта и т. п. источников, - является важным направлением энергосбережения и охраны окружающей природной среды.

Для принятия решения об использовании TH полезными могут быть предварительные оценки границ их технико-экономической эффективности. Ниже изложена простая методика поэтапного определения экономической эффективности, неразрывно связанная с энергетическими, экологическими и другими показателями работы TH и теплоисточников на их основе.

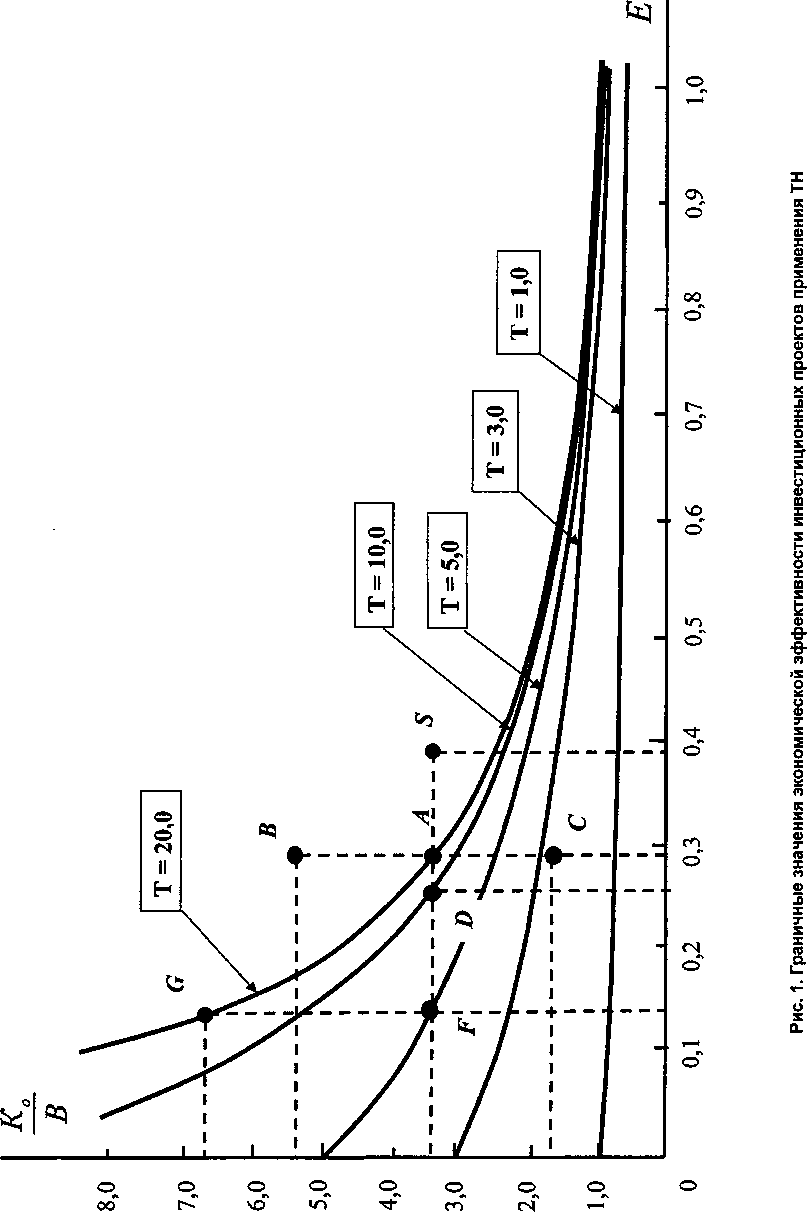

Целью первого этапа оценки является установление самых общих граничных показателей целесообразности применения TH на основе наглядного графического представления (рис. 1) уравнения для чистого дисконтированного дохода [1]:

чдд^1"^-^, (1)

где Ко - единовременные капитальные затраты; В - ежегодные чистые сбережения, получаемые благодаря TH; Т - технический срок службы оборудования; Е - ежегодная норма дисконта.

При ЧДД= 0 уравнение (1) дает семейство граничных кривых, представляющих внутреннюю норму доходности ВНД. Область параметров экономически эффективного применения TH будет располагаться под соответствующими кривыми (см. рис. 1). Например, параметры т.

А

на верхней кривой имеют значения:

Т

= 20, ВНД = 0,288 и

KQ/B

= 3,4. Для области под этой кривой (см. т.

С, D и F)

ЧДД> 0 и проекты применения TH будут приносить доход, а выше нее (см. т.

В

и

S)

ЧДД < 0, что свидетельствует об их убыточности. В области ЧДД> 0 при неизменном отношении

KjB

с целью обеспечения безубыточности проекта при

TF

На втором этапе для выявления допустимых границ отпускной цены на продукцию, производимую TH, воспользуемся возможностями непрерывной модели денежных потоков [2]. Переход от дискретных потоков, характерных для большинства работающих систем теплоснабжения, к непрерывным позволяет представить любой денежный поток в виде т

Z = je-rcdZ(T), (2)

О где Гит- соответственно полный период и те кущее время осуществления проекта, г - непрерывная норма дисконта. Связь между годовой и непрерывной нормами дисконта определяется простым уравнением:

\л-Е = ег. (3)

Из (3) следует, что г < Е , но если Е невелико, то разница между ними незначительна.

Аналитическая формула [2] для расчета интегрального эффекта инвестиционного проекта производства, отпускающего в непрерывном режиме потребителю продукцию Q по цене Р при годо вых эксплуатационных издержках С, имеет вид: 1~е"гТ

ЧДЦ = [Р6-С](1-Пп)-- г п хе -1+гТ

■ПиО-Лл) ^П г Т гТ *

Здесь К и К^ - соответственно капитализи руемые и некапитализируемые инвестиции в проект, равномерно производимые в предпусковой период продолжительностью S; Т - продолжительность эксплуатации объекта; v, цп и т|и -соответственно ставки налогов на добавленную стоимость, прибыль и имущество. В пределах временного отрезка осуществления инвестиционного проекта -S < т < Г значение = 0 соответствует завершению инвестиций и началу производства продукции. В момент начала эксплуатации осуществляется единовременный возврат НДС и до завершения проекта начинает осуществляться налогообложение прибыли и капитализированного имущества.

Применительно к проектам применения TH различного типа выражение (4) можно представить как ЧДЦ = [(0гРт + &РХ ^РСОг)-

™ \ — е~гТ

-5ХК1-Т1П)----

e^-l

-КР 0 + V)— v

I erS-1

^зд+^обЖ^)-^-

„ е~гТ-1 + гТ 1-е~гТ

-ПиО-Пп) ^ Пп...........™........

Здесь Л*3д - капитальные затраты на строительство зданий и сооружений для размещения TH; ^ОБ - капитальные вложения в приобретение оборудования TH и технические системы для обеспечения их работы; КР - некапитализируемые затраты, связанные с работами по проектированию, монтажными, пуско-наладочными и т. п. работами до ввода TH в эксплуатацию.

В качестве возможных доходов от использования TH в (5) учтены: тепловая энергия 0т, отпускаемая по цене Рг ; одновременно с тепловой энергией вырабатываемый холод для кондиционирования или охлаждения технологических потоков Qx, отпускаемый по цене Рх; специфический экологический товар [3] - квоты на выбросы углекислого газа Т, продажа которых может быть произведена на международном рынке по Цене РСОг.

Годовые эксплуатационные затраты в (5) можно представить в виде суммы равномерно распределенных затрат: m

^ик = иэ+иА+(ип>+изп+ио+ипроч.)+ к=\

+ИОС +ИН +^КР * (6)

Здесь Иэ - энергетические затраты (приобретение топлива, высокопотенциального тепла и/или электроэнергии); ИА = (Аад -К3д +£аб -Коь) - амортизационные отчисления; ИТР = ^трИА- отчисления на текущий ремонт; Изп = 12^Ф(1 + Р)- годовые отчисления на зарплату обслуживающего персонала; Ио = ^О(ИА+ИТР+ИЗП) - расходы на содержание инфраструктуры; Ипроч = &прочИо -прочие непредвиденные расходы; И^ - издержки на охрану окружающей среды, в том числе плата за вредные выбросы и сбросы; Ин - издержки на повышение надежности работы теплоисточника; Икр - плата за кредит; z - количество обслуживающего персонала; Ф - среднемесячная зарплата одного работающего; £А, Аур, £0, £проч ,р - соответственно безразмерные коэффициенты амортизационных отчислений на реновацию и капитальный ремонт, текущий ремонт, на содержание инфраструктуры теплового хозяйства, прочих неучтенных расходов, норматив отчислений в социальные фонды.

Упростим задачу, приняв во внимание в (5) в качестве единственного вида полезного дохода средства от продажи тепловой энергии, а в качестве затрат только энергозатраты. Годовую выработку тепловой энергии теплоисточником можно представить как е=ер*год, (7)

где Qp - расчетная паспортная теплопроизводи-тельность оборудования; £год - коэффициент годовой загрузки его установленной мощности, характеризующий конкретный эксплуатационный режим работы.

Тогда для наиболее распространенных на практике парокомпрессионных с электроприводом и абсорбционных TH выражение (5) с учетом (7) преобразуется соответственно к виду:

1 - е~гТ

ЧДД = еЧГ0ДЛГ0Д[Рт-Т^ /ф](1 -Пп)-- erS-\

-КР (1 + v)——

/5-1

-С^зд + ^об)" O+v) ^

е-гТ-Х + гТ

+ПиО-Пп)--^--

ЧДД = <2РТГОд^год[^Т ~^Т /(НЛгЕнЛх-

/1 х1-е"ГТ хО-Пп)-----

-КР (1+v)

^-1 rS

I erS-X

Ч^зд+^об) (1+v)—— rS

п .е^-Х + тТ Х-е~гТ

+Пи(1"Пп)--^Лп-—

Здесь ф и ц - коэффициенты преобразования и трансформации срответственно для парокомпрессионных и абсорбционных TH; Лген - КПД генератора абсорбционного TH; Гэл и gT - соответственно цены на электроэнергию для электропривода и на высокопотенциальное тепло для генератора абсорбционного TH.

При ЧДД = 0 выражения (8) и (9) позволяют определить граничные значения отпускных цен на производимую тепловую энергию. В качестве примера рассмотрим TH с Qp = 1,0 МВт при рабо те в составе системы отопления при продолжительности отопительного периода 5500 ч, для которой, следуя рекомендациям работы [4], примем ^год = 0^2. Результаты расчетов представлены на рис. 2 и 3 для следующих фиксированных значений параметров: £ОБ = 5000,0 тыс. руб.; £зд = 1000,0 тыс. руб.; Кр = 1000,0 тыс. руб.; S = 1,0 год; Т = 20 лет, v = 0,18; ц^ = 0,24; Ли = 0,022. Значения других параметров указаны на рисунках.

Точки пересечения кривых с осью ЧДД=0 определяют предельные отпускные цены Т^на тепловую энергию. При Рт > /у™11 применение TH экономически эффективно, так как ЧДД>0, и наоборот, отпуск тепловой энергии по цене Рт < Т^11111 становится убыточным. Относительному увеличению значений /у™ способствуют увеличение нормы прибыли г, действующих тарифов Гэл и 0у, а также снижение сроков Т технической эксплуатации TH. С увеличением загрузки оборудования, т.е. с ростом параметра Агод, происходит относительное снижение Т^11 и увеличение эффективности вложения инвестиций. Учет в формуле (5) значений (бх^х) и (Т’Р^), а также снижение капитальных затрат £ОБ , £зд и /Ср также уменьшают /у”111. Учет других эксплуатационных затрат в (6), напротив приводит к росту ^.

На основе анализа выражений (8) и (9), а также зависимостей на рис. 2 и 3 можно сделать вывод о том, что увеличение показателей энергетической эффективности ф и ц способно привести к значительному снижению Р^, а следовательно к повышению конкурентоспособности тешюнасос-ных технологий. При выполнении предельного условия безубыточности ЧДД = 0 и неизменных первоначальных капитальных затратах это приводит к увеличению соотношения К!В и/или снижению норм дисконта г и £. На рис. 1 эта тенденция при неизмененном значении срока службы Т соответствует увеличению текущих значений КО!В с уменьшением значений годовой нормы дисконта Е . Принимая Ко = £зд + £ОБ + Кр и г^Е можно показать, что т. G (Ко/В = 0,66;Е = 0,13) на рис. 1 соответствует значение P7mm = 1040 руб./Гкал, тогда как т. А (KQ! В = 3,4; Е = 0,29) соответствует относительно более высокое значение Ртт1П =1740 руб./Гкал. Таким образом, с увеличением энергетической эффективности TH, т.е. с увеличением ф и ц уменьшается относительное влияние капиталовложений в инвестиционные проекты применения TH.

На третьем этапе целесообразно выполнить оценки сравнительной эффективности. Аналогично вышеизложенному могут быть произведены оценки эффективности традиционных технологий производства тепловой энергии:

- для топливных (газовых, угольных, мазутных и т.п.) котлов по уравнению:

Серия «Энергетика», выпуск 11

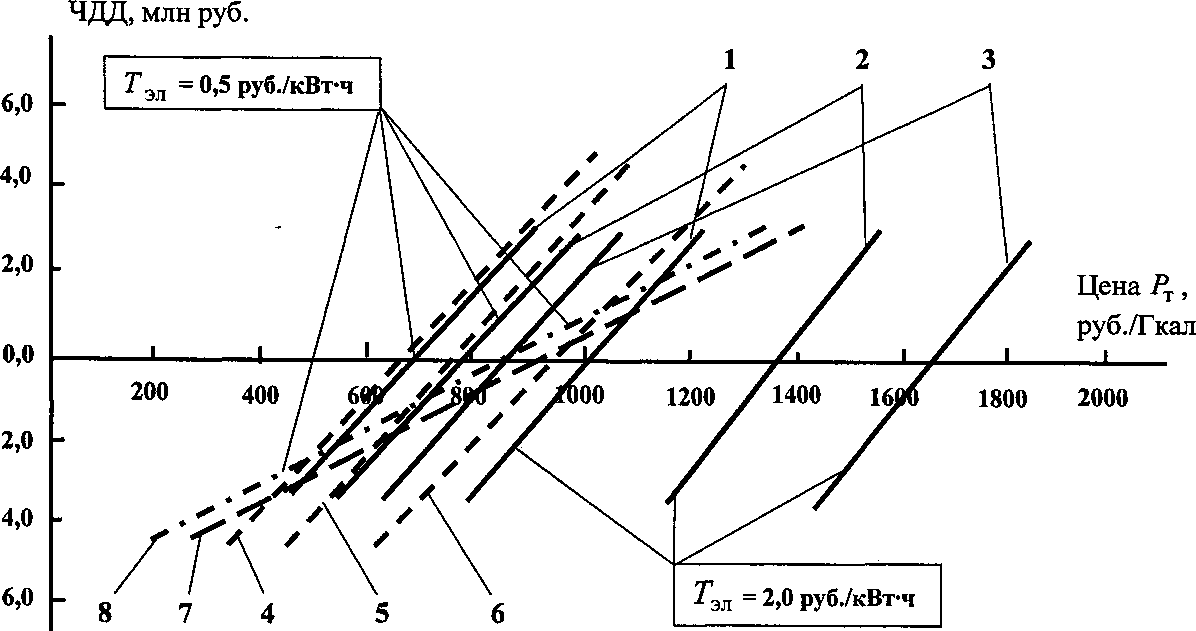

Рис. 3. Предельные значения отпускной цены на тепловую энергию для г = 0,13.

Парокомпрессионный TH с электроприводом: 1- ф =5,0; 2- ф =3,0; 3- ф =2,0;

абсорбционный TH (Т|ген = 0,8 и ц = 2,2): 4 - Тт = 370 руб./Гкал (пар от ТЭЦ),

5 - Гт = 284 руб./Гкал (природный газ), 6 * Гт = 690 руб./Гкал (пар от угольной котельной);

-

7 - угольная котельная (Т= 7 лет, т|к86 0,5, Цт = 2,5 т. py6.fr у.т., КОб = 1200 т. руб./МВт, К3д = 0, Кр= 240 т. руб.);

-

8 - электрокотел (Т= 7 лет, Т|эл.к = 0,95, Коб ■ I960 т. руб./МВт, К3д = 0, КР = 390 т. руб.)

Елистратов С.Л. Оценка границ технико-экономической эффективности

_________________________________________________ применения тепловых насосов

ЧДД = ^тгодАгод[Рт - Дт7?/пк]х

1-е е -1

х(1-ПП)-- КР (1 + v)—— -V г rS

[ erS-\

-(^ +^0Б) (1+v)—— . rS п е~гТ-\-vrT \-е~гТ +Пи(1-Пп)--^--Пп-^— ’

- для электрокотлов согласно: ЧДД = QP • тгод • £год [7^ - Тэл / т|эл.к 1х

I erS-l

-(^зд+^об) (1 + v)——- rS

(И)

xe"rl -\A-rT

+ПИ0-ПП)-----Пп г Т

Здесь цк и т|эл к ~ соответственно КПД топливных котлов и электрокотлов; Цт - цена условного топлива; R =0,1428 ту.т./Гкал.

Согласно зарубежным и отечественным данным [5, 6] средний технический срок службы TH составляет 15...20 лет. Для котельного оборудования, несмотря на его относительно меньшую по сравнению с TH стоимость, необходимо учитывать более короткий по сравнению с TH технический срок службы, официально ограниченный нормативными сроками ( Т = 7... 10 лет) амортизации [7] и несоблюдением на практике паспортных режимов эксплуатации и сервисного обслуживания. Сокращение сроков эксплуатации приводит (см. рис. 1) к уменьшению области экономически эффективных параметров работы. Для малых угольных котельных в сельской местности, для которых цк <0,5 , а доставка топлива сопряжена с высокими транспортными расходами, значения

Р™ при низких тарифах на электроэнергию могут быть выше не только по отношению к ТЫ (см. рис. 2 и 3), но и к электрокотельным установкам. Например, такая ситуация характерна для коммунального хозяйства Иркутской области, где на долю электрокотельных приходится почти 10 % вырабатываемой тепловой энергии, а тарифы на электроэнергию традиционно являются одними из самых низких в России.

Таким образом, следуя вышеизложенной поэтапной схеме можно на стадии предварительных оценок с учетом требуемого уровня конкретизации широкого спектра технических, энергетических, режимных, экономических и экологических параметров определить сравнительную эффективность проектов применения теплонасосных технологий.

Список литературы Оценка границ технико-экономической эффективности применения тепловых насосов

- Методические рекомендации по оценке эффективности инвестиционных проектов/под. ред. В.В. Косова, В.Н. Лившица, А.Г. Шахназарова. -М.: Экономика, 2000. -421 с.

- Виленский, П.Л. Оценка эффективности инвестиционных проектов: теория и практика/П.Л. Виленский, В.Н. Лившиц, С.А. Смоляк. -М: Дело, 2002. -888 с.

- Елистратов, С.Л. Экологические аспекты применения парокомпрессионных тепловых насосов/С.Л. Елистратов, В.Е. Накоряков//Известия РАН. Энергетика. -2007. -№4-С. 76-83.

- Соколов, Е.Я. Теплофикация и тепловые сети: учебник для вузов/Е.Я. Соколов. -М.: Издательство МЭИ, 1999. -472 с.

- Antonio Briganti. Тепловые насосы в жилых помещениях //АВОК. - 2001. -№6.- С. 32-38.

- Абсорбционные преобразователи теплоты/A.B. Бараненко, Л.С. Тимофеевский, А.Г. Долотов, A.B. Попов. -СПб.: СПбГУНиПТ, 2005.-338 с.

- Все об амортизации основных средств: пособие по практическому применению «Классификации основных средств, включаемых в амортизационные группы»/под ред. С.В. Белоусовой. -М.: Вершина, 2006. -176 с.