Оценка и анализ привлеченных ресурсов коммерческих банков в кризисных условиях

Автор: Молтоева И.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

Статья посвящена актуальной проблеме оценки и анализа привлеченных ресурсов коммерческих банков в кризисных условиях. Теоретические, методические и прикладные вопросы оценки привлеченных ресурсов рассматриваются применительно к российским коммерческим банкам, которые третий год привлекают средства в сложной макроэкономической ситуации и напряженной политической обстановке. Делается вывод, в частности, о том, что наряду с попытками создать новые источники долгосрочных ресурсов (безотзывные вклады и пр.), необходимо особое внимание по-прежнему уделять традиционным, прежде всего депозитным, источникам.

Привлеченные ресурсы, управление, вклады населения, депозиты, депозитный портфель, структура и динамика привлеченных ресурсов, привлеченный капитал, риски привлечения

Короткий адрес: https://sciup.org/140118303

IDR: 140118303

Текст научной статьи Оценка и анализ привлеченных ресурсов коммерческих банков в кризисных условиях

Глобальная нестабильность, политические кризисы, формирующийся новый технологический уклад, утрата лидерства в доходности и прибыльности, технологическая зависимость от IT-сектора – эти и другие жизненно важные для банков процессы активно изучаются экономистами и весьма существенно влияют на все реалии банковского дела во всех странах мира, в том числе и в России [См. подробнее: 1; 2; 3; 10; 13; 14].

Несмотря на тот факт, что сегодня на традиционном банковском поле играют не только банки, но и другие участники, не имевшие своей клиентской базы еще несколько лет назад, именно коммерческие банки остаются основой денежно-кредитных систем и по-прежнему отвечают за трансформацию сбережений населения и бизнеса в кредитные ресурсы.

Целый ряд факторов осложняет процесс привлечения ресурсов коммерческими банками. Между тем, эффективность работы банка, его ликвидность и платежеспособность как и раньше зависит от стоимости, структуры и динамики привлекаемых ресурсов. От того, как, на каких условиях и какие средства банк привлек, зависят, в значительной степени, результаты деятельности. Оценка и анализ привлеченных ресурсов банка позволяют заключить, сможет ли банк работать устойчиво прибыльно, сможет ли выполнять свои обязательства перед клиентами, получат ли дивиденды акционеры и т.д.

Таким образом, работа, связанная с привлечением ресурсов, оценкой и анализом их стоимости, динамики и структуры, их дальнейшим использованием, сопряженными с ними рисками, управлением этими рисками занимает одно из центральных мест в финансовом управлении коммерческим банком [4; 10; 12].

В настоящее время в отечественной банковской практике и теории банковского дела встречаются различные подходы к определению структуры, оценке и анализу привлеченных ресурсов коммерческих банков [5, с. 290; 6; 7; 8; 9;10; 13; 15].

Ряд авторов в качестве привлеченных ресурсов рассматривает все не принадлежащие банку средства, привлеченные им во временное пользование (Р.Г. Ольхова, В.М. Усоскин, И.В. Пещанская, A.A. Максютов, A.M. Тавасиев, Н.Д. Эриашвили, Г.Г. Коробова.). В соответствии с другой позицией, находящиеся во временном пользовании банка средства физических и юридических лиц подразделяются на две группы: привлеченные и заемные ресурсы и включает в привлеченные средства депозиты, банковские сертификаты и векселя и не включает межбанковские кредиты и облигации (Г.Г. Белоглазова, Л.П. Кроливецкая, О.А. Богданкевич) [6, c. 25; 7; 8]. К.Р. Тагирбеков к привлеченным средствам относит депозиты, средства на счетах (текущие, расчетные и др.), а собственные долговые обязательства и межбанковские кредиты выделяет в группу заемные средства [7, с. 131].

Коммерческие банки за счет привлеченных (заемных) ресурсов по разным оценкам удовлетворяют более 70% - 80% своих потребностей в денежных средствах для осуществления своих активных операций.

«Заемные ресурсы (обязательства) включают три группы: депозиты (вклады); кредиты других банков; средства, полученные от реализации долговых ценных бумаг, выпущенных банком.

Основная часть заемных ресурсов большинства банков — это депозиты (вклады). Термин «депозит» имеет несколько значений. В банковской практике под депозитом чаще всего понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада, и, во-вторых, записи в банковских книгах, подтверждающие денежные требования владельцев депозита к банку» [8, c. 314].

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты – денежные средства, внесенные в банк клиентами – физическими и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

К группе депозитных операций коммерческих банков относятся:

-

• депозиты до востребования;

-

• срочные депозиты;

-

• условные депозиты;

-

• сберегательный (депозитный) сертификат;

-

• облигации;

-

• банковский вексель.

Недепозитные привлеченные средства банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитных тем, что они имеют, во-первых, не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкретной основе; во-вторых, инициатива привлечения этих средств принадлежит самому банку.

Основными недепозитными источниками привлечения ресурсов являются: займы на финансовом и межбанковском рынках; кредиты Банка России.

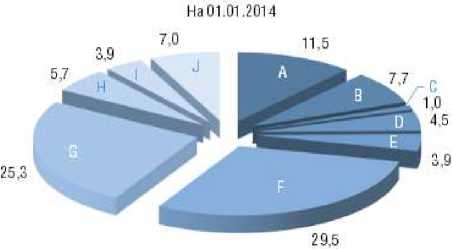

Ссылаясь на данные Банка России «Отчет о развитии банковского сектора и банковского надзора в 2014 году», можно отметить в 2014 году. Объем средств на счетах клиентов в 2014 году вырос на 25,4%, что больше, чем в 2013 году (16,0%), до 43,8 трлн. руб. [11, с. 18].

Вклады физических лиц и сберегательные сертификаты номинально выросли за 2014 год на 9,4% (за предыдущий год – на 19,0%), до 18,6 трлн. руб. Вместе с тем, темп роста весьма значительно замедлился. А если принять во внимание валютную переоценку, то можно утверждать, что имело место их сокращение на 2,5%. Доля вкладов в иностранной валюте за год увеличилась с 17,4 до 26,1% (с исключением влияния курсового фактора их удельный вес снизился бы до 17,1%). На вклады приходилось 23,9% пассивов банковского сектора на 01.01.2015 (на начало 2014 года – 29,5%) [11, с. 18].

На 01.01.2015

О Фонды и прибыль банков

19 Средства, привлеченные от Банка России

В Счета банков

№1 Кредиты, депозиты и прочие средства, полученные от кредитных организаций- резидентов

О Кредиты, депозиты и прочие средства, полученные от банков-нерезидентов

Я Вклады физических лиц (резидентов и нерезидентов) Средства, привлеченные от организаций- резидентов ‘ Средства, привлеченные от организаций- нерезидентов

Облигации, векселя и банковские акцепты

J Прочие пассивы

Рисунок 1. Структура пассивов банковского сектора, % [11, с. 18]

Таблица № 1.

Распределение вкладов физических лиц, депозитов и прочих привлеченных средств юридических лиц (кроме кредитных организаций) по группам банков [11, с. 19]

|

Группа банков |

Доля вкладов физических лиц |

Доля депозитов и прочих привлеченных средств юридических лиц (кроме кредитных организаций) |

||||||

|

в их общем объеме по банковскому сектору % |

в пассивах соответствующей группы панков % |

в их общем объеме по банковскому сектору "а |

в пассивах соответствующей группы банков, % |

|||||

|

01.01.2014 |

01.01.2015 |

01.01.2014 |

01.01.2015 |

01.01.2014 |

01.01.2015 |

01.01.2014 |

01.01.2015 |

|

|

Банки контролируемые государством2 |

60S |

60 4 |

20 0 |

24 7 |

58 6 |

62 2 |

101 |

23 3 |

|

Банки с участием иностранного капитала3 |

67 |

6.6 |

160 |

160 |

10,9 |

02 |

107 |

20 4 |

|

Крупные частные банки4 |

27.0 |

26 2 |

20 8 |

23 8 |

27.9 |

27 3 |

107 |

21 2 |

|

Средние и малые банки Московского региона5 |

24 |

26 |

30 4 |

1 4 |

08 |

11 4 |

100 |

|

|

Региональные малые и средние банки5 |

31 |

25 |

42 2 |

42 0 |

1 2 |

06 |

101 |

03 |

Процентные ставки по рублевым вкладам физических лиц на срок свыше 1 года увеличились с 7,3% годовых в январе 2014 года до 11,7% годовых в декабре.

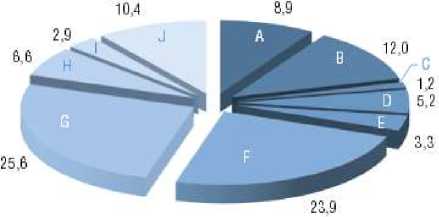

Объем средств, привлеченных от нефинансовых организаций, за 2014 год вырос на 40,6% (за 2013 год – на 13,7%) и достиг 25,0 трлн. руб.; Активный рост указанных средств обусловлен в первую очередь беспрецедентным – на 56,9% (за 2013 год – всего на 12,7%) – приростом депозитов и прочих привлеченных средств юридических лиц (кроме кредитных организаций), объем которых увеличился до 17,0 трлн руб.; с исключением валютной переоценки прирост данного источника фондирования составил 24,0%. Темп прироста средств, привлеченных от организаций в рублях, составил 17,6%, в иностранной валюте – 10,2% (в долларовом эквиваленте) Средства организаций на расчетных и прочих счетах выросли за год на 14,1%; без учета переоценки – на 2,0%. На рисунке 2 можно увидеть номинальный объем средств на расчётных и прочих счетах по состоянию на 01.01.2015 (7,4 трлн. руб.) [11, с. 19].

В течении 2014 года динамика ставок по рублевым депозитам, привлеченным кредитными организациям от нефинансовых организаций на срок свыше 1 года, была неравномерной. Экстремумы пришлись на март (был достигнут минимум – 7,7% годовых) и декабрь (процентные ставки повысились до 13,5% годовых). Продолжался рост депозитов юридических лиц со сроками привлечения свыше 1 года, объем которых за год вырос на 57,6% (за 2013 год – на 20,8%), а удельный вес в общем объеме депозитов юридических лиц повысился с 52,9 до 53,1%. Объем ресурсов, привлеченных кредитными организациями посредством выпуска облигаций, увеличился за 2014 год на 11,9%, до 1,4 трлн. руб., однако доля данного источника в пассивах банковского сектора сократилась с 2,1 до 1,7%. Объем выпущенных кредитными организациями векселей и банковских акцептов за отчетный год, напротив, сократился на 13,6%, а их доля в пассивах банковского сектора уменьшилась с 1,7 до 1,1% [11, с. 21].

На 01.01.2014

От кредитных организаций-резидентов сроком до 1 года

От кредитных организаций-резцдентов сроком свыше 1 года

На 01.01.2015

От банков-нерезщентов сроком до 1 года

От банков-нерезидентов сроком свыше 1 года

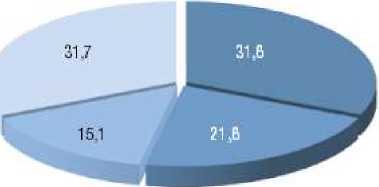

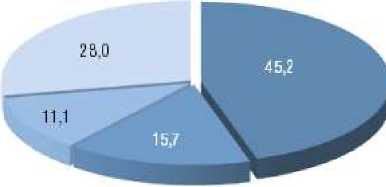

Рисунок 2. Кредиты, депозиты и прочие средства, привлеченные на межбанковских рынках, по срокам погашения (доля в общей сумме), % [11, с. 21]

Невозможность привлекать средства из-за рубежа, неустойчивость на рынке вкладов привели к изменению спроса на заимствования у Банка России. Так, за год они увеличились более чем вдвое и достигли 9,3 трлн. руб.; в шесть раз выросли депозиты, размещенные в банках Федеральным казначейством (до 0,6 трлн руб.). В итоге доля в пассивах банков средств, привлеченных от Банка России, увеличилась за год с 7,7 до 12,0%, а средств, привлеченных от Федерального Казначейства, – с 0,2 до 0,7%. Объем привлеченных межбанковских кредитов за 2014 год увеличился на 37,2% (тогда как за 2013 год лишь на 1,4%). При этом задолженность по кредитам, привлеченным от банков-нерезидентов, возросла на 14,6% (за 2013 год – на 0,5%) [11, с. 22]. Предварительные статистические данные по итогам 2015 года подтверждают эту тревожную тенденцию.

Рисунок 3. Соотношение кредитной задолженности и привлеченных средств банковского сектор [11, с. 45]

Основной объем заимствований российских кредитных организаций у банков-нерезидентов приходился на срок свыше 1 года, а у банков-резидентов – на срок до 1 года.

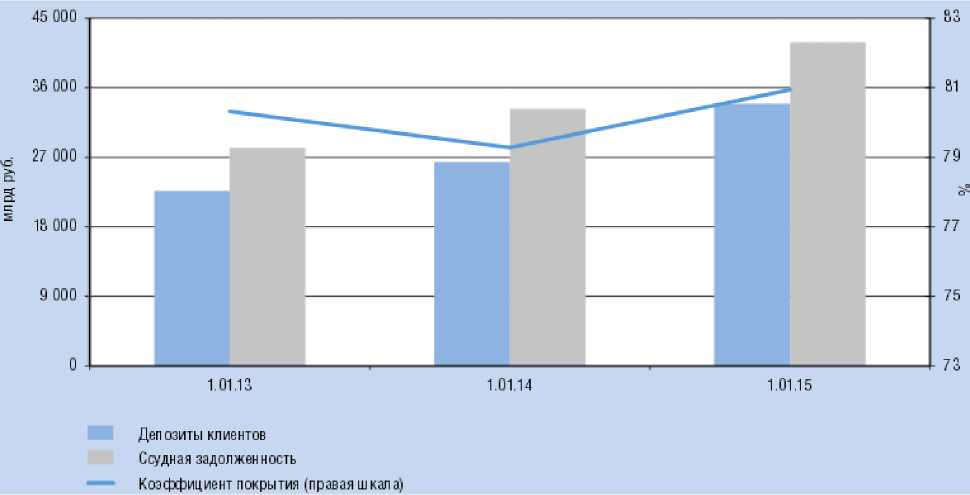

В 2014 году уменьшилось количество кредитных организаций, у которых коэффициент покрытия значительно ниже, чем по банковскому сектору в целом. По состоянию на 01.01.2015 значение коэффициента покрытия вдвое ниже среднего по банковскому сектору было у 149 кредитных организаций, на их долю в совокупных активах банковского сектора пришлось 2,8 %. Для сравнения: на 01.01.2014 значение коэффициента покрытия вдвое ниже среднего по банковскому сектору было у 178 кредитных организаций с долей в совокупных активах 3,0%. Значения коэффициента покрытия в 4 раза ниже, чем в целом по банковскому сектору, на 01.01.2015 были у 90 кредитных организаций с долей в совокупных активах 1,9% (против 104 кредитных организаций с долей 1,4% на 01.01.2014) [11, с. 45].

На данном этапе можно сделать вывод, что в РФ пока нет альтернатив недепозитным источникам формирования банковских пассивов. Сравнивая объем привлеченных депозитов и вкладов с величиной выпущенных депозитных и сберегательных сертификатов, а также облигаций, можно отметить, что последние никогда не поднимались выше порогового значения

2-3% при ярко выраженной тенденции к сокращению их удельного веса в общей структуре пассивов всех российских кредитных организаций.

Активность банков по мобилизации временно свободных средств населения в виде вкладов приобретает все большее значение, поскольку от объема привлеченных ими средств зависят их возможности по кредитованию клиентов и величина прибыли банка.

С целью создания ресурсной основы для расширения активных операций, инвестиций в реальный сектор экономики и снижения собственных процентных рисков в качестве основных приоритетов, направлений совершенствования политики формировании ресурсной базы банка следует, на наш взгляд, выделить: активизацию работы по привлечению денежных средств физических лиц, широкое внедрение новых форм и видов вкладов, повышение качественного уровня обслуживания населения; увеличение срочных ресурсов с длительными сроками привлечения; оказание принципиально новых услуг, отличных от существующих; внедрение услуг с использованием интернет банкинг, мобильной связи, информационных киосков; повышение уровня информационно справочного и консультационного обслуживания населения; ведение конкурентной борьбы за привлечение средств, используя методы рекламы и опыт других государств; обеспечение вложений привлеченных ресурсов в высокоэффективные и окупаемые проекты в целях обеспечения их своевременного возврата.

Список литературы Оценка и анализ привлеченных ресурсов коммерческих банков в кризисных условиях

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.06.2015).

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (ред. от 29.12.2015).

- Амосова Н.А. Банковское дело России: адаптация к новым условиям или смена парадигмы развития?/Банковские услуги. 2015. № 3. С. 2-6.

- Амосова Н.А Гаранина Е.Н Превентивное управление рисками коммерческих банков как основа стабильности банковской системы России//Управление экономическими системами: электронный журнал. -2013г. -№10(58). Режим http://uecs/ru/index.php?id=2464&option=com_flexicontent&view=ite

- Банковское дело: учебник/О.И. Лаврушин, Н.И. Валенцева ; под ред. О. И. Лаврушина.-10-е изд., перераб. и доп. -М.: КНОРУС, 2013.-800с.

- Банковское дело: учебник/2 е изд., перераб. и доп. Под ред. Коробовой Г.Г. -М.: Магистр, ИНФРА М, 2012. -592 с.

- Банковское дело: Финансы и статистика, учебник/Белоглазова Г.Н., Кроливецкая Л.П. -М.: 2011. -422с.

- Богданкевич, О.А. Организация деятельности коммерческих банков: учеб. пособие/О.А.Богданкевич. -Минск: Тетра Системс, 2014. -128 с.

- Деньги, кредит, банки: учебник/коллектив авторов; под ред. О.И. Лаврушина. -12-е изд., стер. -М.: КНОРУС, 2014. -448с.

- Основные направления укрепления банковской системы России. Коллективная монография. Под ред. Соколинской Н.Э. -Рига. -2015. -193с.

- Отчет о развитии банковского сектора в 2014 году//http://www.cbr.ru/publ/archive/root_get_blob.aspx?doc_id=9878, 120 с.

- Поморина М.А. Концепция стратегического финансового менеджмента банка. Система адаптивного управления банком/М.А. Поморина -Palmarium Academic Publishing. 2014. -534 с.

- Руководящие принципы по выявлению слабых банков и принятию мер в их отношении. Базельский комитет банковского надзора. Банк международных расчетов. Июль 2015г./www.biz.org.

- Эскиндаров М.А. Финансовая система России: условия и риски устойчивости. Научные труды Вольного экономического общества России. 2015. Т. 190. № 1. С. 166-173.

- IADI Core Principles for Effective Deposit Insurance Systems/International Association of Deposit Insurers (IADI). November 2014 (Основополагающие принципы МАСД для эффективных систем страхования депозитов. Ноябрь 2014 года) http://www.iadi.org/docs/cprevised2014nov.pdf.