Оценка и анализ проектных рисков на предприятии черной металлургии

Автор: Король С.В., Дорожкин А.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 11 (50), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151245

IDR: 170151245

Текст статьи Оценка и анализ проектных рисков на предприятии черной металлургии

А.В. Дорожкин экономист отдела управления рисками Управления собственностью ОАО «Магнитогорский металлургический комбинат»

В течение довольно длительного периода времени в экономике России преобладали крупные предприятия, научно-производственные объединения, системы технологически связанных предприятий, производственная кооперация. Крепкие и стабильные производственные взаимосвязи охватывали практически все отрасли промышленности. В период проведения реформ 1990-х годов практически все связи оказались разрушенными. Следствием стали финансовые потери предприятий и в конечном счете – дисбаланс экономики в целом. По прошествии короткого промежутка времени стало понятно, что разрушение интегрированных комплексов было ошибкой. Государство предприняло определенные меры по восстановлению и развитию интеграционных процессов, однако стабильные производственные связи еще не налажены.

В настоящее время в России происходит процесс стабилизации и развития производств, в частности базовых для российской экономики добывающих и перерабатывающих отраслей. Металлургия является базовой отраслью промышленности Российской Федерации и в значительной степени определяет жизнеспособность ее экономики в целом. Металлургический комплекс объединяет 920 предприятий и организаций, в нем занято около 1,25 миллиона человек. В отечественной металлургической отрасли экономики назрела проблема, требующая принятия адекватных мер по ее решению: в этой отрасли значительное ко- личество оборудования морально и физически устарело, очень высок износ фондов (около 55 процентов). Таким образом, сегодня важной задачей является решение проблемы создания стабильных производственных взаимосвязей и модернизации производств. Существуют следующие пути решения этих проблем:

-

1) обновление основных производственных фондов;

-

2) интеграция металлургических предприятий с предприятиями добывающей и перерабатывающей промышленности.

Беспрецедентно высокая рентабельность предприятий черной металлургии из-за сложившейся благоприятной конъюнктуры на мировом рынке металлопродукции может во многом способствовать успешности решения проблем. Сейчас предприятия владеют свободными средствами и готовы их использовать для модернизации производства и приобретения сырьевых и перерабатывающих активов как в России, так и за ее пределами.

Препятствиями для инвестиционной деятельности предприятий черной металлургии являются «неопределенность» и «риск». Понятия «риск» и «неопределенность» тесно связаны друг с другом, однако их следует различать:

-

• риск порождается необходимостью принятия решения в условиях неопределенности;

-

• риск субъективен, а неопределенность объективна (объективное отсутствие достоверной информации о потенциальном объе-

- ме спроса на производимую продукцию приводит к возникновению спектра рисков для участников проекта);

-

• риск является измеримой величиной (вероятность неблагоприятного исхода, отклонение от ожидаемого исхода и т. д.).

Поскольку инвестиции в любой проект сопряжены с неопределенностью и риском, то проект может завершиться неудачей (оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось). Риск связан с тем, что доход от проекта является случайной, а не детерминированной величиной (то есть неизвестной в момент принятия решения об инвестировании), равно как и величина убытков. Отсюда следует, что наиболее распространенной ошибкой предприятий, осуществляющих инвестиционную деятельность, является недостаточная проработка рисков, которые могут повлиять на доходность этой деятельности. Такие ошибки могут привести к принитию неверных инвестиционных решений и значительным убыткам, поэтому очень важно своевременно выявить и оценить все проектные риски и постараться минимизировать общий риск проектов.

Целью инвестирования является получение от реализации проекта прибыли или иного полезного эффекта в виде доходности. Под «доходностью» принято понимать экономическую категорию, характеризующую соотношение результатов и затрат инвестиционного проекта. В общем случае доходность инвестиционной деятельности можно выразить следующей формулой:

Доходность = { NPV ; IRR ; PI ; MIRR }. (1)

Очевидно, что инвестиционная деятельность – наиболее сложный вид управленческой деятельности, связанный с будущим состоянием организации, которое необходимо правильно прогнозировать. Однако невозможность прогнозировать будущее со 100-процентной точностью порождает риск. Поэтому критерий принятия инвестиционных решений можно сформулировать следующим образом: инвестиционный проект считается эффективным, если его доходность и риски сбалансированы в приемле- мой для инвестора пропорции, и его эффективность представляется в виде следующего выражения:

Эффективность = { Доходность ; Риск }. (2)

Таким образом, оценка эффективности инвестиционной деятельности состоит из двух частей:

-

• оценка доходности проектов;

-

• оценка и анализ проектных рисков.

В современной отечественной практике инвестиционного проектирования понятие «анализ проектных рисков» появилось недавно. До этого существовало понятие «анализ инвестиционных рисков», содержание которого связано непосредственно с риском капитальных вложений. Проектный риск является расширенным понятием и охватывает всю совокупность факторов рисков (производственный, кредитный, рыночный, ликвидности, операционный, персонала, правовой, связанный с техническими решениями и т. п.), связанных с реализацией проекта.

Анализ проектных рисков, а именно анализ как рисков капитальных вложений, так и рисков, связанных с реализацией проектов интеграционной деятельности, подразделяется на качественный (описание всех предполагаемых рисков проекта и мер по их снижению) и количественный (непосредственные расчеты изменений эффективности проекта, связанных с рисками). При оценке проектных рисков первым шагом является качественный анализ. Результатом качественного анализа рисков является описание неопределенностей, присущих проекту, причин, которые их вызывают, и как результат – рисков проекта и факторов риска проекта. Для описания удобно использовать специально разработанные логические карты проекта – список вопросов, помогающих выявить существующий риск.

Логическая карта для качественной оценки рисков определяет риски, которые влияют на инвестиционный проект, а именно:

-

• отраслевые и региональные риски;

-

• страновые риски;

-

• правовые риски;

-

• рыночные риски;

-

• производственные риски;

-

• операционные риски;

-

• информационные риски;

-

• кредитные риски (риски контрагента);

-

• риски персонала.

С помощью логической карты также определяются факторы, влияющие на перечисленные риски:

-

1) отраслевой риск:

-

• степень ценовой и неценовой конкуренции;

-

• наличие или недостаток близких и конкурентоспособных по цене заменителей;

-

• рыночная способность покупателей;

-

• рыночная способность поставщиков;

-

• стадия жизненного цикла выпускаемой продукции;

-

2) страновой и региональный риски:

-

• неконвертируемость валюты страны -контрагента-нерезидента Российской Федерации;

-

• невозможность или длительные задержки платежа в результате валютного регулирования;

-

• невозобновление или отзыв лицензии контрагента-нерезидента Российской Федерации;

-

• введение эмбарго, ограничений на поставки продукции;

-

• неправомерное использование гарантии по контракту;

-

• мораторий на платежи в стране контрагента;

-

• война, гражданские волнения и беспорядки;

-

• лишение права собственности (конфискация, национализация, экспроприация);

-

• другие действия или решения правительства страны иностранного партнера, не допускающие выполнения контракта;

-

3) правовой риск:

-

• правильность юридического оформления сделок (операций);

-

• соответствие соглашения (контракта, договора) существующему законодательству;

-

• изменение законодательства;

-

• квалификация юрисконсульта, составляющего контракт;

-

4) рыночный риск:

-

• рост (снижение) процентных ставок;

-

• рост (снижение) курсов валют;

-

• рост (снижение) цен на продукцию, сырье, полуфабрикаты, услуги и оборудование;

-

• рост (снижение) цен на ценные бумаги;

-

• корреляция между различными параметрами рынка;

-

5) кредитный риск (риск контрагента):

-

• банкротство контрагента;

-

• снижение кредитного рейтинга контрагента;

-

• неплатежеспособность контрагента;

-

• нелояльность контрагента;

-

• ухудшение показателей финансово-хозяйственной деятельности контрагента (ликвидности, прибыльности, платежеспособности);

-

6) риски в области охраны труда и промышленной безопасности – совокупность факторов, ведущих к возникновению ущерба;

-

7) производственный риск:

-

• поломка оборудования;

-

• пожар;

-

• разрушение и повреждение зданий, сооружений и их частей;

-

• затопление;

-

• кража имущества, грабеж или разбой;

-

• самовозгорание, брожение, гниение или другие естественные процессы;

-

• воздействие ядерного взрыва, радиации или радиоактивного заражения вследствие:

-

• природных катаклизмов и стихийных бедствий (землетрясение, удар молнии, ураган, заснеживание, падение деревьев);

-

• нарушения технологии по причине небрежности, некомпетентности работников и третьих лиц;

-

• противоправных действий работников или третьих лиц;

-

• падения пилотируемых летательных аппаратов или их частей;

-

8) операционный риск, риск логистики:

-

• необоснованность построения бизнес-процессов;

-

• наличие недостатков в системах и процедурах управления, поддержки и контроля принятия решений;

-

• наличие технологических сбоев;

-

• несанкционированные действия третьих лиц;

-

• потеря конфиденциальности, доступности и целостности информации;

-

9) информационный риск – совокупность факторов, ведущих к нарушению конфиденциальности, доступности и целостности информации;

-

10) риск персонала:

-

• ненадлежащее исполнение работниками должностных обязанностей;

-

• мошенничество;

-

• недостаточная квалификация работников;

-

• нестабильность штата;

-

• зависимость от отдельных специалистов;

-

• неблагоприятные изменения в трудовом законодательстве;

-

• потеря трудоспособности работников;

-

• нелояльность работников.

На основании заполненной карты проводится качественная оценка проектных рисков, в результате которой формируется перечень рисков, которым подвержен проект. Далее риски ранжируются по степени важности и величине возможных потерь, и выявляются критические риски для более детальной количественной оценки каждого из них.

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рискованные факторы могут повлиять на показатели эффективности инвестиционного проекта. Так, анализ позволяет выяснить приведет ли небольшое изменение объема реализации к значительной потере прибыли, или же осуществление проекта будет выгодным даже при реализации части запланированного объема продаж.

Существует несколько методов количественного анализа:

-

1) корректировка нормы дисконта;

-

2) анализ чувствительности;

-

3) сценарный анализ;

-

4) метод Монте-Карло.

Корректировка нормы дисконта

Экспертным путем выполняется оценка премии за риск, величина которой включается в коэффициент дисконтирования:

rкор. = (1+r)(1+k), где r – номинальная или реальная норма дисконта (в зависимости от метода учета инфляции);

k – определенная экспертным путем величина премии за риск (0 < к < 1).

Достоинства этого метода – в простоте расчетов, которые могут быть выполнены с использованием даже обыкновенного калькулятора, а также в понятности и доступности.

Недостатками метода является то, что при его применении осуществляется приведение будущих потоков платежей к настоящему моменту времени (то есть обыкновенное дисконтирование по более высокой норме), но не дается какая-либо информация о степени риска (возможных отклонениях результата). При этом полученные результаты существенно зависят только от величины надбавки за риск. Метод корректировки нормы дисконта также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным их снижение к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены. Применение рассматриваемого метода не дает информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку. Наконец, отрицательной стороной простоты метода являются существенные ограничения возможностей моделирования различных вариантов, которое сводится к анализу зависимостей критериев NPV ( IRR , PI и т. д.) от изменений только одного показателя – нормы дисконта.

Несмотря на отмеченные недостатки, метод корректировки нормы дисконта широко применяется на практике.

Анализ чувствительности

Анализ чувствительности (уязвимости) происходит при «последовательно-единич- ном» изменении каждой переменной: только одна из переменных меняет свое значение (например на 10 процентов), на основе чего пересчитывается новая величина используемого критерия (например NPV или IRR). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных. Затем на основании этих расчетов осуществляются экспертное ранжирование переменных по степени важности (например: очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений переменных (например: высокая, средняя, низкая).

Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV проекта на величину риска помогает сценарный анализ.

Сценарный анализ

Сценарный анализ представляет собой развитие методики анализа чувствительности проекта в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных. Для начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2–4 фактора, которые оказывают наибольшее влияние на результат проекта. Одновременно рассматривать большее количество факторов нецелесообразно, поскольку это только усложняет расчеты.

Обычно рассматривают три сценария: оптимистический, пессимистический и наибо- лее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, и после этого рассчитываются показатели эффективности проекта.

Полученные показатели сравниваются с базисными значениями, и даются необходимые рекомендации. В основе рекомендаций лежит «правило»: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательно, и, наоборот, в случае получения положительного значения NPV пессимистический сценарий позволяет эксперту судить о приемлемости проекта, несмотря на наихудшие ожидания.

Как и при анализе чувствительности, на основе экспертных оценок каждому сценарию присваивается степень вероятности его реализации. Величину вероятностей, как и в предыдущем случае, необходимо обосновать. Таким образом, результатом является одна более точная комплексная оценка эффективности, которая и будет использоваться в дальнейших решениях, необходимых для реализации проекта.

Метод Монте-Карло

На Магнитогорском металлургическом комбинате (ОАО «ММК») метод Монте-Карло используется для оценки проектных рисков, так как в этом методе отсутствуют недостатки ранее рассмотренных методов и оценивается комплексное влияние наиболее значимых факторов на конечный финансовый результат проекта.

Анализ рисков с использованием метода моделирования Монте-Карло представляет собой воссоединение методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, которую невозможно использовать без специальных программных продуктов. Результатом такого анализа выступает распределение вероятностей возможных результатов проекта (например вероятность получения NPV <0).

Метод Монте-Карло относится к методам имитационного моделирования. Имитация – это процесс создания модели и ее экспери- ментальное применение для определения реальной ситуации. Главная идея имитирования – использование некоего устройства для имитации реальной системы, чтобы исследовать и понять ее свойства, поведение, характеристики. Для сложных систем многие функции, параметры, характеристики имеют случайный характер, и для их оценки используется аппарат статистических испытаний, а сам метод Монте-Карло называют методом статистических испытаний.

В ОАО «ММК» утверждена методика оценки проектных рисков с использованием метода Конте-Карло, которая проводится в следующем порядке.

Этап I

Определяются ключевые факторы инвестиционного проекта и диапазона их изменения. В методике ОАО «ММК» определены наиболее значимые факторы для оценки риска инвестиционных проектов, а именно:

-

• цена выпускаемой продукции;

-

• объем выпускаемой продукции;

-

• цены на сырье и материалы;

-

• объем используемого сырья и материалов;

-

• сводная сметная стоимость проекта;

-

• курс валют.

В зависимости от цели оценки риска ин- вестиционного проекта перечень факторов может быть изменен.

Далее задается диапазон изменения фактора, то есть минимальная и максимальная границы их изменения на весь расчетный период.

Этап II

Определяются возможные значения заданных факторов посредством использования математических функций. Применение метода Монте-Карло достаточно трудоемко и невозможно без использования вычислительной техники. Случайные значения факторов задаются с использованием стандартных средств EXCEL.

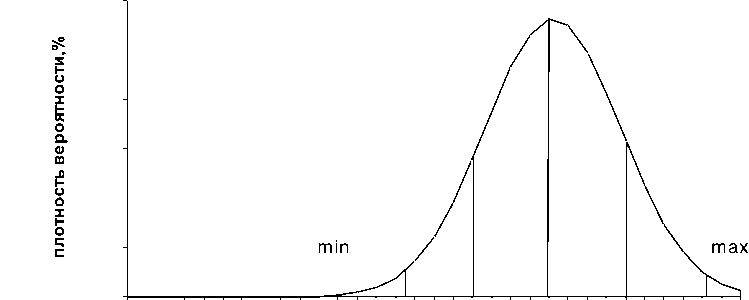

Функцию, при которой случайная величина имеет равномерное распределение, используют, когда невозможно точно определить вероятность того, что случайная непрерывная величина принимает какое-то конкретное значение. Нормальное распределение предполагает, что варианты прогнозируемого параметра тяготеют к среднему значению. Значения параметра, существенно отличающиеся от среднего, то есть находящиеся в «хвостах» распределения, имеют малую вероятность осуществления. Графическое изображение функции нормального распределения представлено на рисунке 1.

Рис. 1. Функция нормального распределения

Программа имитирует неопределенность рыночных процессов, подставляя выбранную случайным образом величину в экономико-математическую модель расчета показателей экономической эффективности.

Этап III

Рассчитываются возможные сценарии развития событий с учетом того, что факторы, влияющие на показатели эффективности, заданы как случайные числа. Расчет сценариев развития событий осуществляется автоматически в программе, разработанной отделом управления рисками ОАО «ММК».

Этап IV

В каждом сценарии осуществляется расчет показателя эффективности инвестиционного проекта – чистая текущая стоимость проекта ( NPV ), в результате этого получается массив значений NPV (можно проводить оценку по другим показателям доходности).

Этап V

Полученный массив анализируется с помощью статистических методов.

В ОАО «ММК» результат статистического анализа оформляется в виде таблицы (табл. 1). При этом статистическим критерием оценки риска является коэффициент вариации. В соответствии со статистическим правилом (так называемое «правило трех сигм») значение NPV окажется в следующих интервалах:

-

• с вероятностью 68,3 % - в диапазоне: NPVcp - с < NPVcp < NPVcp + с ;

-

• с вероятностью 94,5 % - в диапазоне: NPVcp - 2 с < NPVcp < NPVcp + 2 с ;

-

• с вероятностью 99,7 % - в диапазоне: NPVcp - 3 с < NPVcp < NPVcp + 3 с .

Таблица 1

Количественная оценка инвестиционного риска

|

Показатели |

Итого |

|

Среднее значение ( NPVср ) |

|

|

Стандартное отклонение ( у ) |

|

|

Коэффициент вариации |

|

|

Минимум ( NPVmin ) |

|

|

Максимум ( NPVmax ) |

|

|

Вероятность получения отрицательного результата от реализации инвестиционного проекта (в %) |

В зависимости от значения коэффициен- руется риск анализируемого проекта и та вариации, который является относитель- присваивается соответствующий класс рис-ным показателем проектного риска, ранжи- ка (табл. 2).

Таблица 2

Классы проектных рисков

|

Уровень риска |

Коэффициент вариации |

Класс риска |

|

Слабый риск |

< 0,1 |

1 |

|

Умеренный риск |

0,1–0,2 |

2 |

|

Сильный риск |

0,2–0,5 |

3 |

|

Критический риск |

> 0,5 |

4 |

В ОАО «ММК» проекты делятся на 3 группы приоритетности:

-

• 1-я группа: особо приоритетные для ОАО «ММК» проекты, реализуемые согласно целевым или инвестиционным программам;

-

• 2-я группа: проекты, касающиеся основного производства ОАО «ММК»;

-

• 3-я группа: проекты непрофильного производства, включая социальные проекты.

Когда класс риска и приоритетность инвестиционного проекта известны, принимается решение по тому или иному проекту. На основании показателя риск – приоритетность и таблицы 3 дается заключение об эффективности инвестиционного проекта.

Таблица 3

Приятие решения на основании показателя риск – приоритетность

|

Риск – приоритетность |

Слабый риск |

Умеренный риск |

Сильный риск |

Критический риск |

|

1 |

Положительное |

Положительное |

Положительное |

Отрицательное |

|

2 |

Положительное |

Положительное |

Отрицательное |

Отрицательное |

|

3 |

Положительное |

Отрицательное |

Отрицательное |

Отрицательное |

Подводя итоги, можно констатировать, что без оценки и анализа проектных рисков невозможно принятие качественных решений, касающихся проекта и, как следствие, невозможна реализация основных задач, стоящих сегодня перед черной металлургией.

Выбор вариантов управления может быть различным, точно так же, как портфели инструментов для управления рисков, которые развиваются со временем, приспосабливаясь к меняющимся рыночным условиям. Однако технология управления рисками – основа любой модели управления риском – является неизменной и обязательно включает основные этапы: оценку и анализ проектных рисков. Модель управления риском – последовательность действий, позволяющая поддерживать разумный баланс рисков и выгод проектов.

Управление рисками, связанными с реализацией проектов капитальных вложений и проектов интеграционной деятельности, позволяет корректировать размер основных финансовых показателей с учетом фактора неопределенности, что дает возможность более обоснованно прогнозировать результаты инвестиционной и интеграционной деятельности и делать выводы о принятии или пересмотре управленческих решений. Управление проектными рисками позволяет не только решить задачи обновления основных производственных фондов и интеграции предприятий черной металлургии с предприятиями добывающих и перерабатывающих отраслей, но и нейтрализовать или компенсировать негативные результаты инвестиционной деятельности, а также максимально использовать шансы получения высокого дохода.