Оценка имущества организации, его ликвидности и платежеспособности на примере энергетической компании

Автор: Конаков Н.В., Истомин В.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье представлены результаты исследования имущества организации, его ликвидность, платежеспособность; проанализирована динамика и структура активных статей баланса организации.

Имущество организации, ликвидность, платежеспособность, активная часть баланса

Короткий адрес: https://sciup.org/140122830

IDR: 140122830

Текст научной статьи Оценка имущества организации, его ликвидности и платежеспособности на примере энергетической компании

Имущество является основным материально-вещественным ресурсом организаций, обладает свойством, что одновременно является источником и доходов, и расходов. Полноценно функционирующее имущество приносит его собственнику доход, предопределяет его благосостояние. Наоборот, не вовлеченное в оборот, лишнее имущество становится обузой для предприятия - собственника, подрывает его экономическое состояние. Все вышесказанное позволяет сделать вывод, что имущество нуждается в грамотном управлении. Финансовые результаты и состояние организации во многом зависят от того, какое имущество имеется, какими характеристиками это имущество обладает и насколько полно оно используется.

Оценка имущества организации проводится по методике, которая включает в себя:

-

1) горизонтальный анализ активных статей баланса, который основан на изучении динамики показателей и определении их абсолютных и относительных изменений;

-

2) вертикальный анализ активных статей баланса, который изучает структуру имущества, причины ее изменения. После проведения вертикального анализа устанавливается удельный вес отдельных статей по отношению к валюте баланса и по отношению к стоимости внеоборотных и оборотных активов.

Проведем вертикальный и горизонтальный анализ активов для общей оценки имущества на примере энергетической компании АО «ДРСК».

При горизонтальном анализе отчетности (например, баланса), берется показатель и прослеживается его изменение в течение двух или более периодов. В качестве периодов могут браться любые одинаковые временные интервалы, но обычно для бухгалтерской отчетности используют анализ данных по годам.

При горизонтальном анализе используют два подхода:

– сравнение изменений в абсолютных величинах;

– сравнение изменений в относительных величинах.

Проведем горизонтальный анализ активов бухгалтерского баланса АО «ДРСК» за 2013-2015 гг.

Таблица 1 – Анализ динамики актива бухгалтерского баланса АО «ДРСК»

|

Наименование статьи |

Показатели на конец года, тыс. руб. |

Относит. изменение, % |

|||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Результаты исследований и разработок |

5826 |

4014 |

2674 |

-31,10 |

-33,38 |

|

Основные средства, в том числе: |

25094222 |

26091630 |

26726220 |

3,97 |

2,43 |

|

Незавершенное строительство |

2438797 |

2311244 |

2376047 |

-5,23 |

2,80 |

|

Отложенные налоговые активы |

465349 |

446216 |

327094 |

-4,11 |

-26,70 |

|

Прочие внеоборотные активы |

15366 |

18098 |

24212 |

17,78 |

33,78 |

|

Итого по разделу I |

25580763 |

26559958 |

27080200 |

3,83 |

1,96 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы, в том числе |

382405 |

457265 |

467218 |

19,58 |

2,18 |

|

Сырье и материалы и иные аналогичные ценности |

366687 |

419830 |

430722 |

14,49 |

2,59 |

|

Расходы будущих периодов |

15417 |

37079 |

36194 |

140,51 |

-2,39 |

|

Налог на добавленную стоимость по приобретенным ценностям |

248 |

2939 |

999 |

1085,08 |

-66,01 |

|

Дебиторская задолженность, в том числе: |

2151583 |

2930613 |

2085218 |

36,21 |

-28,85 |

|

Платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

158028 |

118151 |

44251 |

-25,23 |

-62,55 |

|

Платежи по которой ожидаются в течении 12 месяцев после отчетной даты |

1993555 |

2812462 |

2040967 |

41,08 |

-27,43 |

|

Денежные средства и денежные эквиваленты |

1792608 |

599771 |

330073 |

-66,54 |

-44,97 |

|

Прочие оборотные активы |

137213 |

188321 |

216855 |

37,25 |

15,15 |

|

Итого по разделу II |

4464057 |

4178909 |

3100363 |

-6,39 |

-25,81 |

|

БАЛАНС |

30044820 |

30738867 |

30180563 |

2,31 |

-1,82 |

По итогам горизонтального анализа активной части бухгалтерского баланса организации за 2013-2015 гг. можно сделать следующие выводы:

-

1. Валюта баланса имела максимальное значение равное 30738867 тыс. руб. в 2014 году, затем к 2015 году наблюдается спад на 1,82 %. Это

обуславливается значительным снижением суммы оборотных активов, которые снизились с 2014 года к 2015 году более чем на четверть.

-

2. Внеоборотные активы имеют тенденцию к росту на всем исследуемом периоде. К 2014 году они увеличились на 3,83 %, а к 2015 году на 1,96 %. Данный рост вызван ростом основных средств, которые увеличились примерно на эти же значения, также значительно увеличились в относительном значении прочие внеоборотные активы, но в абсолютных значениях это увеличение незначительно. А такие статьи как результаты исследований и разработок; отложенные налоговые активы уменьшились в исследуемом периоде.

-

3. Оборотные активы имеют тенденцию к снижению, к 2014 году они уменьшились на 6,39 %, а к 2015 году на 25,81 %. Снижение произошло из-за уменьшения значений ряда статей. Дебиторская задолженность значительно снизилась к 2015 году на 28,85 %. Уменьшились и денежные средства, сначала на 66,54 % к 2014 году, затем еще на 44,97 % к 2015 году. Прочие оборотные активы в рассматриваемый период увеличились на 37,35 %, затем на 15,15 %. Также увеличивались и запасы, данная статья увеличилась на 19,58 % к 2014 году и на 2,18 % к 2015 году.

Далее проведем вертикальный анализ активов бухгалтерского баланса для изучения структуры показателей имущества организации.

Таблица 2 – Анализ структуры актива бухгалтерского баланса АО «ДРСК»

|

Наименование статьи |

Удельный вес на конец года, % |

Изменения по структуре |

|||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Результаты исследований и разработок |

0,02 |

0,01 |

0,01 |

-0,01 |

0,00 |

|

Основные средства, в том числе: |

83,52 |

84,88 |

88,55 |

1,36 |

3,67 |

|

Незавершенное строительство |

8,12 |

7,52 |

7,87 |

-0,60 |

0,35 |

|

Отложенные налоговые активы |

1,55 |

1,45 |

1,08 |

-0,10 |

-0,37 |

|

Прочие внеоборотные активы |

0,05 |

0,06 |

0,08 |

0,01 |

0,02 |

|

Итого по разделу I |

85,14 |

86,41 |

89,72 |

1,27 |

3,31 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы, в том числе |

1,27 |

1,49 |

1,55 |

0,22 |

0,06 |

|

Сырье и материалы и иные аналогичные ценности |

1,22 |

1,37 |

1,43 |

0,15 |

0,06 |

|

Расходы будущих периодов |

0,05 |

0,12 |

0,12 |

0,07 |

0,00 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,001 |

0,01 |

0,003 |

0,009 |

-0,007 |

|

Дебиторская задолженность, в том числе: |

7,16 |

9,53 |

6,91 |

2,37 |

-2,62 |

|

Платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

0,53 |

0,38 |

0,15 |

-0,15 |

-0,23 |

|

Платежи по которой ожидаются в течении 12 месяцев после отчетной даты |

6,64 |

9,15 |

6,76 |

2,51 |

-2,39 |

|

Денежные средства и денежные эквиваленты |

5,97 |

1,95 |

1,09 |

-4,02 |

-0,86 |

|

Прочие оборотные активы |

0,46 |

0,61 |

0,72 |

0,15 |

0,11 |

|

Итого по разделу II |

14,86 |

13,59 |

10,27 |

-1,27 |

-3,32 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

По итогу вертикального анализа активов бухгалтерского баланса организации за 2013-2015 гг. можно сделать следующие выводы:

-

1. Доля внеоборотных активов неизменно увеличивалась, к 2014 году внеоборотные активы увеличились на 1,27 % и составили 86,41 % баланса, а к 2015 году они увеличились на 3,31 % и составили 89,72 % всех активов. Во внеоборотных активах, конечно же, выделяется статья основные средства, которая практически полностью составляет внеоборотные активы. Основные средства выросли к 2014 году на 1,36 %, к 2015 году на 3,67 %.

-

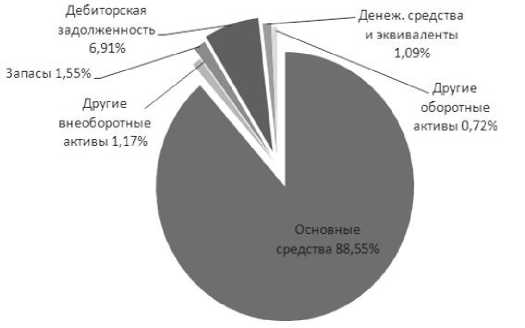

2. Доля же оборотных активов снижалась в рассматриваемый период. В 2013 году оборотные активы составляли 14,86 %, затем удельный вес снизился на 1,27 % до 13,59 %, а к 2015 году удельный вес уменьшился на 3,32 % и достиг 10,27 % баланса. В разделе «оборотные активы» самая весомая статья это дебиторская задолженность, данная статья сначала увеличилась к 2014 году до 9,53 %, но затем снизилась на 2,62 % до 6,91 %.

Неизменно росла статья запасы, увеличилась к 2014 году на 0,22 %, к 2015

году на 0,06 %.

Рисунок 1 – Структура актива бухгалтерского баланса АО «Дальневосточная распределительная сетевая компания» за 2015 год

Проведем анализ ликвидности баланса организации. Для этого нужно агрегировать статьи баланса в 8 групп: 4 группы активов по степени ликвидности (А4 – труднореализуемые активы; А3 – медленно реализуемые активы; А2 - быстрореализуемые активы; А1 – наиболее ликвидные активы) и 4 группы пассивов по степени срочности платежей (П4 – постоянные (бессрочные); П3 – долгосрочные пассивы; П2 – краткосрочные пассивы; П1 – наиболее срочные обязательства). По итогам данного анализа можно будет определить степень покрытия обязательств организации ее активами, срок превращения которых в денежные средства соответствует со сроком погашения обязательств.

Таблица 3 – Группировка активов и пассивов баланса АО «ДРСК» по степени ликвидности и срочности платежей за 2013-2015 гг.

|

группы активов |

Сумма на конец года, тыс. руб. |

группы пассивов |

Сумма на конец года, тыс. руб. |

||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

||

|

А4 |

25580763 |

26559958 |

27080200 |

П4 |

14428016 |

15394109 |

15180092 |

|

А3 |

519866 |

648525 |

685072 |

П3 |

7370656 |

8815092 |

7921198 |

|

А2 |

2151583 |

2930613 |

2085218 |

П2 |

3270948 |

2256357 |

3344862 |

|

А1 |

1792608 |

599771 |

330073 |

П1 |

4975200 |

4273309 |

3734411 |

Источниками финансирования долгосрочных активов должны быть устойчивые пассивы, а источниками финансирования ликвидных активов с коротким сроком использования должны быть краткосрочные пассивы. В идеале сроки привлечения обязательств должны превышать сроки размещения средства в активы.

Далее проверим баланс на ликвидность, используя имущественный подход. Для этого нужно проверить соблюдаются ли требуемые соотношения. В случае, если не выполняется хотя бы одно из неравенств, то ликвидность баланса в большей или меньше степени отличается от абсолютной.

Таблица 4 – Анализ ликвидности АО «ДРСК»

|

Требуемое соотношение |

Расчет излишков / дефицитов |

Величина излишков / дефицитов на конец года, тыс. руб. |

Абсолютное изменение, тыс. руб. |

|||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

||

|

А4 < П4 |

П4 – А4 |

-11152747 |

-11165849 |

-11900108 |

-13102 |

-734259 |

|

А3 > П3 |

А3 – П3 |

-6850772 |

-8166567 |

-7236126 |

-1315795 |

930441 |

|

А2 > П2 |

А2 – П2 |

-1119365 |

674256 |

-1259644 |

1793621 |

-1933900 |

|

А1 > П1 |

А1 – П1 |

-3182592 |

-3673538 |

-3404338 |

-490946 |

269200 |

Таблица 4 показывает, что баланс АО «ДРСК» в период 2013-2015 гг. не является ликвидным, так как почти все неравенства не соблюдаются, что говорит о том, что сроки погашения обязательств организации меньше, чем сроки реализации активов. Можно сделать вывод, что организации осуществляет рискованную финансовую политику. Стоит отметить, что абсолютное изменение величины излишков 2015 года по сравнению с данными 2014 года по двум неравенствам имеют положительное значение, что говорит о том, что возможно в будущем организации удастся достичь ликвидности баланса.

Далее, в дополнение к анализу ликвидности имущественным методом, проведем коэффициентный анализ ликвидности АО «ДРСК» в период с 2013 года по 2015 год.

Таблица 5 – Коэффициентный анализ ликвидности АО «ДРСК»

|

Показатель |

Нормативное значение |

Значение на конец года |

Абсолютное изменение |

|||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

||

|

Общая ликвидность |

> 1 |

0,343 |

0,281 |

0,203 |

-0,062 |

-0,078 |

|

Абсолютная ликвид- |

> 0,1 - 0,2 |

0,217 |

0,092 |

0,047 |

-0,126 |

-0,045 |

|

ность |

||||||

|

Промежуточная лик- |

>0,7-1 |

0,478 |

0,541 |

0,341 |

0,062 |

-0,199 |

|

видность |

||||||

|

Текущая ликвидность |

>1-2 |

0,541 |

0,640 |

0,438 |

0,099 |

-0,202 |

Коэффициент общей ликвидности не достигает нормативного значения, что указывает на несоответствие оборотных активов и обязательств организации. Коэффициент абсолютной ликвидности показывает какую часть краткосрочных обязательств организация может погасить немедленно, следовательно наибольшую часть краткосрочных обязательств АО «ДРСК» могла погасить в 2013 году, далее данный показатель ухудшается. Показатели промежуточной ликвидности и текущей ликвидности не достигают нормальных значений в исследуемый период, что указывает на то, что организация не может в полной мере отвечать по своим обязательствам.

Платежеспособность организации – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Таблица 6 – Анализ абсолютных показателей платежеспособности

|

Показатель |

Норматив |

Показатель конец года, тыс. руб. |

||

|

2013 |

2014 |

2015 |

||

|

Собственные оборотные средства |

> 0 |

-11152747 |

-11165866 |

-11900108 |

|

Чистый оборотный капитал |

> 0 |

-4006566 |

-2606663 |

-4281152 |

Как видно из полученных значений, нормативы не достигаются. Стоит отметить, что отрицательные значения показателей платежеспособности во многом связанны со спецификой деятельности «ДРСК», организация не нуждается в больших объемах оборотных средств, поэтому внеоборотные активы значительно больше оборотных активов. Следовательно, нельзя утверждать, что данные рассчитанные показатели указывают на плохое финансовое состояние организации.

Список литературы Оценка имущества организации, его ликвидности и платежеспособности на примере энергетической компании

- Дальневосточная распределительная сетевая компания. -: офиц. сайт. -Режим доступа: http://drsk.ru/

- Финансовый анализ, все о финансовом анализе. -: офиц. сайт. -Режим доступа: http://1fin.ru

- Савицкая Г.В. Анализ хозяйственной деятельности : учебное пособие. -М.: НИЦ Инфра-М, 2013. -284 с.