Оценка интеллектуального капитала предприятий на основе модели остаточной прибыли

Автор: Пирогова О.Е.

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Теория и технологии сферы услуг

Статья в выпуске: 2 (44), 2020 года.

Бесплатный доступ

В статье рассмотрены особенности интеллектуального капитала и показано, что он формируется из неосязаемых неидентифицируемых активов, которые характеризуются низким уровнем закрепления, высоким уровнем риска инвестирования и, как следствие, высокой требуемой нормой доходности, а также нерыночностью, закрытостью сделок с такими активами, что затрудняет рыночную оценку активов. В работе проанализированы основные проблемы идентификации, оценки и управления интеллектуальным капиталом предприятия. Показано, что применение цифровых технологий влияет на снижение издержек и рост продаж, а также оказывает значительное влияние на формирование и использование интеллектуального капитала предприятий. Предложенные в настоящее время модели остаточной прибыли не учитывают финансовые аспекты инвестирования в интеллектуальный капитал. В работе предложена модификация модели, которая позволяет учесть финансовые особенности деятельности предприятий с высоким уровнем интеллектуального капитала.

Предприятие, модель остаточной прибыли, интеллектуальный капитал, средневзвешенная стоимость капитала, идентифицируемые активы

Короткий адрес: https://sciup.org/148320308

IDR: 148320308

Текст научной статьи Оценка интеллектуального капитала предприятий на основе модели остаточной прибыли

Цифровизация в настоящее время является ключевым драйвером развития экономической среды и экономических агентов. Под цифровизацией понимают процесс внедрения в деятельность экономических субъектов цифровых форм информационных потоков, отражающих обращение всех видов ресурсов предприятия и коммуникаций на основе сетевых платформ. Цифровизация, как объективный процесс, влечет за собой цифровую трансформацию, которая заключается в том, что внедрение цифровых технологий приводит к изменению внешних и внутренних условий экономической деятельности хозяйствующих субъектов, что в итоге приводит к возникновению новых видов и форм деятельности, трансформируя основные (уставные) виды деятельности предприятия, а также увеличивая долю деятельности в сфере получения, обработки, анализа, хранения и применения информации [1, 2]

Уже сегодня внедрение цифровизации привело к возникновению значительного объема цифровых информационных сервисов, которые охватывают как государственную, так и коммерческую сферы. Разумеется, данный процесс был бы невозможен без развития технической инфраструктуры. Кроме того, бурными темпами развиваются услуги, связанные непосредственно с обработкой информации и управления информационными потоками. Основным целевым вектором развития цифровизации в настоящее время представляется повышение качества жизни, комфортности жизни людей и их удовлетворенности. Вместе с тем, цифровизация и цифровая трансформация оказывают значительное влияние на внутреннюю среду предприятий. Особенно это влияние заметно в сфере услуг. Развитие сегмента продуктов и услуг с применением цифровых и информационнокоммуникационных технологий в настоящее время идет опережающими темпами.

Эффекты цифровой трансформации заключаются в том, что экономические субъекты (государство, потребители, предприятия), используя инструменты цифровизации, меняются сами, меняют свое окружение, меняют формы и методы коммуникации и взаимодействия с другими субъектами, т.е. меняется их организационная структура, миссия и целевые установки, при этом скорость этих изменений велика настолько, что сегодняшний уровень развития инфраструктуры цифровизации не успевает за изменяющейся экономикой [3]. Данные аспекты оказывают значимое влияние на уже ставшие традиционными понятия экономической и финансовой деятельности предприятия и, в частности, на интеллектуальный капитал предприятий сферы услуг. Цифровизация ведет к резкому скачкообразному росту доли интеллектуального капитала. В связи с этим, актуальными становятся вопросы оценки интеллектуального капитала предприятий сферы услуг в условиях цифровизации.

Цель данной статьи заключается в разработке подхода к оценке интеллектуального капитала, а также выявлении той его доли, которая формируется за счет цифровизации. В соответствии с этим, в задачи настоящего исследования входит анализ экономической сущности интеллектуального капитала, выявление тенденций его роста и трансформации под действием цифровизации, разработка методики, позволяющей оценить вклад цифровизации в развитие и уровень интеллектуального капитала.

Актуальность данного исследования обусловлена тем, что оно направлено на расширение спектра подходов и методов, используемых для анализа интеллектуального капитала предприятий. Это также позволяет расширить как исходную эмпирическую базу для оценивания, так и шире представить систему работы с интеллектуальным капиталом на предприятии для всех заинтересованных лиц. В свою очередь, интеллектуальный каптал выступает ключевым фактором успешности деятельности предприятия как в краткосрочной, так и в долгосрочной перспективе.

Особенности использования интеллектуального капитала предприятий сферы услуг

В настоящее время интеллектуальный капитал рассматривается исследователями и экономистами как особый, уникальный вид капитала, который определяет рост стоимости предприятия за счет широкой группы факторов, в том числе - нефинансового характера. Вложения в интеллектуальный капитал рассматриваются с позиции инвестиций, причем эти вложения не прямого характера, а косвенного [3].

Особенности использования интеллектуального капитала состоят в следующих его свойствах [4]: ликвидность; ценность; эффективность; компонентность; приоритетность; многократность использования и накопления; риск потери. В основу выявления особенностей интеллектуального капитала положен ряд принципов, которыми необходимо руководствоваться при его ис- пользовании и оценке (вклада, отдачи, сбалансированности, полезности, замещения, ожидания, изменения условий функционирования, конкуренции, эффективности).

Интеллектуальный капитал в составе активов предприятия

Термин «интеллектуальный капитал» появился в конце XX - начале XXI века. Ведущее понятие в этом словосочетании занимает капитал. Капитал - сложное экономическое понятие, феномен которого проявляется в его постоянном движении и взаимодействии с другими факторами производства [2]. Интеллектуальный капитал - особый вид капитала, который наряду с обычным капиталом начиная с конца 70-х годов 20 века становится одним из важнейших факторов производства.

По мнению Д. Белла, ведущим источником прибавочной стоимости в постиндустриальном обществе становится знание, так же, как труд и капитал были ведущими источниками прибавочной стоимости в индустриальном обществе [5]. По мнению Лева, интеллектуальный капитал представлял собой разрыв между балансовой и рыночной стоимостью ценных бумаг корпоративного сектора. Другой подход определяет интеллектуальный капитал, как часть активов, которые сложно идентифицировать.

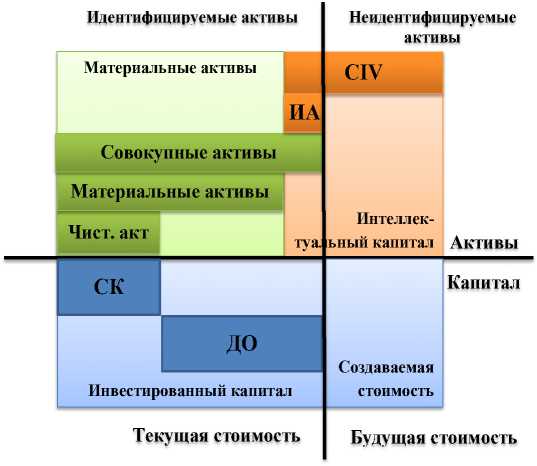

При этом, одна часть интеллектуального капитала идентифицируема с точки зрения учета и амортизации и является активом на уровне предприятия, а другая часть, зачастую более значимая, является неидентифицируемой, т.е. отсутствуют общепризнанные законные методы идентификации оценки, учета и амортизации этих активов. Соотношение между различными видами активов, а также соотношение активов предприятия с капиталом представлены на рис. 1 [6].

Рис. Схема распределения капитала и активов предприятия

Интеллектуальный капитал имеет ряд особенностей, которые относят его в разряд уникальных.

К числу таких особенностей можно отнести:

-

• нематериальные активы, формирующие основу интеллектуального капитала, в отличие от физических активов не имеют материального воплощения (важно не путать материальные активы с их физическими носителями, которые позволяют хранить их и использовать в деятельности), что требует наличия определенных механизмов их эффективного использования [5];

-

• элементы, формирующие интеллектуальный капитал, обладают «частичной исключаемостью» [6], под которой понимается отсутствие механизмов полного контроля, а также обеспечения определенности и защищенности прав собственности компании на интеллектуальный капитал, что приводит к проблеме учета этих активов в корпоративных балансах;

-

• нерыночность элементов интеллектуального капитала, которая обусловлена практическим отсутствием торгуемости их на рынках, и, как следствие, отсутствием базы для оценки этих эле-

- ментов, неполными правами на эти интеллектуальные активы, а также высокой рыночной асимметрией (этот фактор также обуславливает более высокую уязвимость компаний с высоким уровнем интеллектуального капитала) [7].

Помимо рассмотренных особенностей, необходимо отметить еще ряд особенностей, которые как правило, не рассматриваются исследователями. В современной концепции ресурсного подхода преимущество по ресурсам обеспечивается, прежде всего, интеллектуальными ресурсами (важность преимущества по материальным ресурсам снижается вследствие расширения доступа к самым передовым технике и технологиям и развития телекоммуникационных технологий). Итак, указанной особенностью является:

-

• двойственность природы интеллектуального капитала (ИК), которая обусловлена тем, что с точки зрения ресурсной концепции он выступает с одной стороны в виде ресурса (фактора), а с другой стороны – в виде «способности организации» (каким образом структурирован, упорядочен и задействован ИК в деятельности компании), он решает задачи не только эффективного производства, но и эффективного воспроизводства (как обычного, так и расширенного) [8].

Оценка интеллектуального капитала

При разработке методики оценки интеллектуального капитала предприятий сферы услуг, а также оценки влияния уровня цифровизации на его размер целесообразно учитывать главную особенность интеллектуального капитала – способность приносить доход. Этот аспект делает необходимым использование для оценки ИК стоимостных оценок, учитывающих самовозрастающую стоимость ИК. В наиболее полной мере данным требованиям отвечает показатель CIV – Calculated Intangible Value предложенный Томасом Стюартом в 1995 году [9]. Показатель CIV отличается достаточной простотой расчетов, доступностью исходных данных, пригодностью к внутриотраслевым и межотраслевым сравнениям [9].

Однако, данному методу присущ ряд недостатков: показатель CIV не предполагает детализацию нематериальных активов; в основе расчета показателя – рентабельность активов, при оценке которой возможны значительные смещения оценок; есть затруднения в оценке предприятий отраслей с высоким уровнем интеллектуального капитала. CIV представляет собой продисконтирован-ную часть избыточной прибыли компании, которая определяется как разность между избыточной прибылью и среднерыночной избыточной прибылью, генерируемой материальными активами предприятия. Величина CIV фактически представляет собой продисконтированную по средневзвешенной стоимости капитала предприятия сумму будущих остаточных операционных прибылей, генерируемых нематериальными активами компании на бесконечном периоде.

В наших более ранних работах [10, 11] предложена модификация метода, в которой предлагается несколько допущений. В частности, предлагается разделить величину стоимости компании, оцениваемой с помощью модели остаточной прибыли, на два аспекта – стоимость, создаваемая материальными активами, и стоимость, создаваемая нематериальными активами. В таком подходе также не учитывается разница между стоимостью капитала предприятия и среднеотраслевой стоимостью капитала.

Для преодоления указанного недостатка предлагается рассчитывать стоимость интеллектуального капитала, исходя из того, что существует различия спреда между рентабельностью активов и средневзвешенной ставкой затрат на капитал, рассчитанных для предприятия и среднеотраслевых показателей. В итоге, будет учтено влияние следующих факторов на формирование величины интеллектуального капитала: рентабельность активов компании; среднеотраслевая рентабельность активов; стоимость капитала предприятия; среднеотраслевая стоимость предприятия.

Выводы

В результате исследования можно сделать вывод о том, что интеллектуальный капитал имеет достаточно сложную и неоднозначную структуру. Известны различные подходы к его формированию и использованию, учитывающие его экономическую природу. Предложенная модификация метода оценки интеллектуального капитала основана на том, что предлагается разделить величину стоимости компании, оцениваемой на основе модели остаточной прибыли на два части – стоимости, создаваемой материальными активами, и стоимости, создаваемой нематериальными активами.

Список литературы Оценка интеллектуального капитала предприятий на основе модели остаточной прибыли

- Об утверждении программы «Цифровая экономика Российской Федерации»: распоряжение Правительства РФ от 28.07.2017 г. № 1632-р.

- Плотников В.А. Цифровизация производства: теоретическая сущность и перспективы развития в российской экономике // Известия Санкт-Петербургского государственного экономического университета. 2018. № 4 (112). С. 16-24.

- Сыровнева А.А. Интеллектуальный капитал - стратегический фактор обеспечения экономической устойчивости организации. [Электронный ресурс]: Режим доступа: http://www.m-economy.ru/art.php?n ArtId=4145 (дата обращения 15.04.2019).

- Иноземцев В.Л. Интеллектуальный капитал: субъективные оценки неосязаемых активов // Концепции постэкономического общества. М.: Academia, 1998.

- Леонтьев Б.Б. Цена интеллекта. Интеллектуальный капитал в российском бизнесе. Оценка, ориентирование, моделирование, защита прав. М.: Акционер, 2002. 196 с.

- Adizes I. Corporate Lifecycles: how and why corporations grow and die and what to do about it. N.J.: Prentice Hall, 1988.

- Greiner L.E. Evolution and revolution as organization grow // Harvard Business Review. 1972. Vol. 50 (4). Р. 37-46.

- Edvinsson L., Malone M.S. Intellectual Capital: Realizing Your Company's True Value by Finding Its Hidden Brainpower. N.Y., 1997.

- Stewart T.A. Intellectual Capital. The New Wealth of Organizations. New York: Currency Doubleday, 1997.

- Пирогова О.Е. Подход к оценке интеллектуального капитала торгового предприятия в рамках концепции VBM // Известия Санкт-Петербургского государственного экономического университета. 2019. № 2 (116). С. 102-109.

- Пирогова О.Е. Проблемы оценки человеческого потенциала // Теория и практика сервиса: экономика, социальная сфера, технологии. 2018. № 1 (35). С. 19-24.