Оценка инвестиционной деятельности банков в РФ

Автор: Алешина Н.И., Кашапова А.Ф.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (14), 2017 года.

Бесплатный доступ

В настоящей статье рассматривается сущность инвестиционной деятельности коммерческих банков, проводится анализ инвестиционной деятельности по различным направлениям

Инвестиции, банки, инвестиционная деятельность, ценные бумаги, кредит, долговые обязательства

Короткий адрес: https://sciup.org/140277002

IDR: 140277002

Evaluation of investment activities of banks in the Russian Federation

In this article the essence of investment activity of commercial banks is considered, the analysis of investment activity in various directions

Текст научной статьи Оценка инвестиционной деятельности банков в РФ

4 year, faculty «Economics, management and social technologies»

Kazan National Research Technical University named after A.N. Tupolev-KAI, Russia, Kazan.

EVALUATION OF INVESTMENT ACTIVITIES OF BANKS IN THE RUSSIAN FEDERATION

Annotation: In this article the essence of investment activity of commercial banks is considered, the analysis of investment activity in various directions Keywords: Investments, banks, investment activity, securities, credit, promissory notes.

В современной рыночной экономике коммерческие банки играют важную роль в механизме функционирования кредитной системы РФ. Они аккумулируют основную долю кредитных ресурсов, предоставляют клиентам полный комплекс финансового обслуживания, включая выдачу ссуд, прием депозитов, расчеты, покупку-продажу и хранение ценных бумаг, иностранной валюты.

Банки также являются важным элементом финансовой инфраструктуры инновационной деятельности [1].

Современные коммерческие банки - это банки, непосредственно обслуживающие организации и предприятия, а также население - своих клиентов.

В последнее время актуальной проблемой является повышение конкуренции между коммерческими банками в сфере предоставления услуг клиентам.

Одним из важных факторов повышения конкурентоспособности между кредитными организациями, а также эффективного использования финансовых активов, успешного долгосрочного функционирования банков, укрепления финансовой устойчивости и ликвидности, регулирования финансовых рисков является эффективное осуществление инвестиционной деятельности.

Инвестиционная деятельность банков это осуществление инвестиций, а также всех необходимых мер и действий по воплощению этих инвестиций в доход или положительный эффект какого-либо рода (социальный, экологический).

Развитие инвестиционной деятельности коммерческих банков необходима как для самого банка, так и для всей макроэкономической системы.

Преимущества осуществления инвестиционной деятельности связаны с возможным экономическим ростом, обеспечением социальноэкономической стабильности и экономической безопасности, повышением жизненного уровня населения.

Основными условиями эффективной инвестиционной деятельности банков являются [2]:

-

1) наличие у банков высоко профессиональных специалистов, формирующих портфель ценных бумаг и управляющих им;

-

2) диверсифицированность инвестиционного портфеля по видам, срокам и эмитентам ценных бумаг;

-

3) достаточность нормативной и законодательной и базы;

-

4) функционирование в стране развитого фондового рынка.

Объектами для инвестиционной деятельности банков являются различные ценные бумаги, вновь создаваемые или модернизируемые объекты оборотных или основных средств, объекты интеллектуальной собственности, денежные вклады.

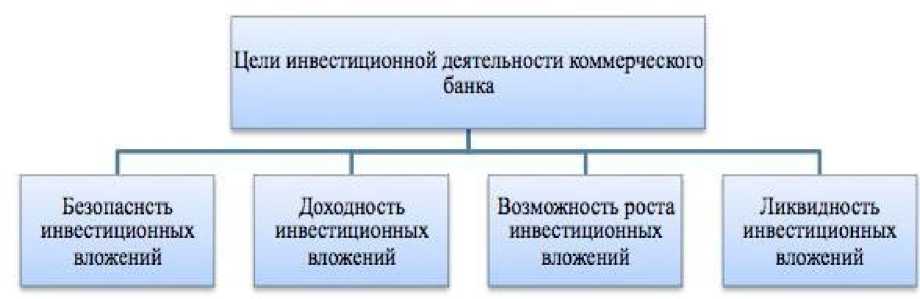

Каждый коммерческий банк при осуществлении инвестиционной деятельности ставит перед собой целый набор основных и второстепенных целей, которые регламентированы его инвестиционной стратегией.

Основные цели инвестиционной деятельности коммерческих банков представлены на рисунке 1.

Рисунок 1 - Цели инвестиционной деятельности коммерческого банка

Следует отметить, безопасности инвестиций отдается больший приоритет, чем их доходности и росту общего объема. Оптимальное сочетание безопасности и доходности достигается продуманной диверсификацией инвестиционного портфеля банка.

Достижение основных целей достигается путем реализации второстепенных целей и задач инвестиционной деятельности коммерческого банка.

Косвенные цели инвестиционной деятельности коммерческих банков следующие:

-

1) поддержание устойчивости и сохранности ресурсов банка;

-

2) приумножение и расширение банковских ресурсов;

-

3) диверсификация инвестиционного портфеля;

-

4) мониторинг и контроль над количеством активов приносящих минимальный доход, или не приносящих доход вообще.

Необходимо также отметить, что наличие ликвидных активов, не приносящих доход в краткосрочной перспективе приемлемо. Осуществляется это для обеспечения приемлемого уровня ликвидности инвестиционного портфеля банка;

-

5) получение необходимых дополнительных эффектов от основных объектов инвестиций в виде расширение рынка сбыта, увеличения

клиентской базы и количества осуществляемых операций, снижения банковских издержек.

Для оценки эффективности инвестиционной деятельности банки используют различные показатели. Одним, из которых является норматив долгосрочной ликвидности (H4).

При помощи этого норматива регулятор оценивает, в основном, инвестиционную деятельность банка. Так, если деньги, вложенные банком, начнут приносить доход только через 3-5 лет, то, и обеспечены эти инвестиции должны быть соответствующими активами. Одним из лучших активов будет считаться ипотека, так как даже если заемщик потеряет возможность обслуживать долг, то кредит обеспечен имуществом, которое можно реализовать.

То есть норматив долгосрочной ликвидности коммерческой организации Н4 представляет собой отношение кредитных требований банка (привлеченных банком финансовых ресурсов) с оставшимся сроком погашения более года к сумме капитала банка и обязательств банка со сроком погашения свыше 365 или 365 дней, скорректированных на величину минимального совокупного остатка по депозитам со сроком погашения менее года, а также счетам до востребования физических и юридических лиц.

С помощью норматива Н4 регулятор (Центральный Банк РФ) ограничивает стремление банков выдавать долгосрочные кредиты за счет «коротких» пассивов. Максимальное значение норматива составляет 120 %.

Этот норматив, как правило, нарушается уже в последнюю очередь. Так, на сегодняшний день его ежемесячно нарушают почти все банки, находящиеся на санации [5].

На 01.09.2017 года значения обязательных нормативов нарушили 15 банков, у трех из которых впоследствии были отозваны лицензии.

Второй месяц подряд в список нарушителей обязательных нормативов попадает Татагропромбанк, зарегистрированный в Республике Татарстан. Так в июле на протяжении 17 дней банком не выполнялись: норматив достаточности собственных средств (Н1), норматив долгосрочной ликвидности банка (Н4), норматив максимального размера крупных кредитных рисков (Н7), норматив использования собственных средств банка для приобретения акций других юридических лиц (Н12).

Банк «Экономический Союз» в феврале допустил нарушение норматива мгновенной (Н2) и текущей (Н3) ликвидности на протяжении 13

дней и восьми дней соответственно. А 13 марта регулятор отозвал у него лицензию на осуществление банковских операций.

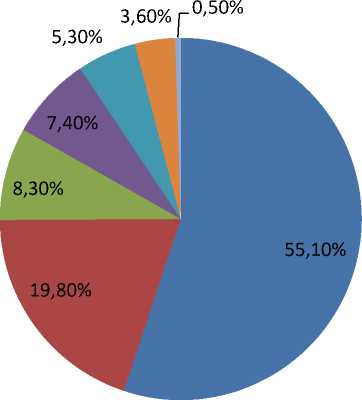

Если рассматривать инвестиционную деятельность банков в России по различным направлениям, то, в первую очередь необходимо рассмотреть инвестиционное кредитование (рисунок 2).

Кредиты, предоставленные нефинансовым организациям - резидентам

Кредиты, предоставленные физическим лицам - резидентам

Кредиты, предосставленные финансовому сектору

Кредиты и прочие размещенные средства

Прочие кредиты

Кредиты, предоставленные юр.лицам нерезидентам (кроме банков)

Кредиты, предоставленные физическим лицам - нерезидентам

Рисунок 2 - Структура выданных кредитов за 2016 г. [6]

В 2016 году в структуре выданных кредитов наибольшую долю (55,1%) занимают кредиты, предоставленные нефинансовым организациям -резидентам. С отрывом на 35,3% идут кредиты, предоставленные физическим лицам - резидентам, что на 4,7% ниже, чем в предыдущем периоде. Наблюдается снижение данного вида кредитования, поскольку многие банки ограничили его в связи с неблагоприятной макроэкономической ситуацией в стране, снижением доходов граждан РФ, высоким уровнем безработицы.

Тройку лидеров замыкают - кредиты, предоставленные финансовому сектору - 8,3 %.

Прочие кредиты и прочие размещенные средства примерно на одном уровне, разница всего 2,1 %.

И на последнем месте идут кредиты, предоставленные юридическим лицам нерезидентам, кроме банков (3,6%), что на 0,8 % больше 2015 года и кредиты, предоставленные физическим лицам - неризедентам -0,5%.

Если рассмотреть отраслевую направленность, то в России кредитные организации проявляют активность в финансовой поддержке оптовой и розничной торговли, а так же обрабатывающего производства, а на сельское хозяйство, транспорт и услуги связи предоставляется менее значительная доля средств.

Согласно данным официальной статистике за 2016 год российские коммерческие банки выдали 25,83 млн. новых кредитов, что на 14% больше, чем годом ранее. Общий объем новых кредитов вырос на 28% и составил более 3,25 трлн. рублей.

Количество новых кредитов наличными в годовом отношении выросло на 18% - до 17,09 млн., объем выдачи увеличился на 31% - до 1,75 трлн рублей. Средний размер нового кредита наличными вырос с 93 тыс. рублей до 102 тыс. рублей.

Количество ипотечных кредитов выросло на 16% и составило 575,04 тыс. кредитов. Объем ипотечного кредитования вырос на 19% - до 945,89 млрд .рублей. Средний размер ипотеки увеличился с 1,6 до 1,64 млн. рублей.

Количество новых автокредитов выросло на 10% - до 267,42 тыс., а объемы на 25% - до 195,08 млрд рублей. Средний размер выданного автокредита вырос с 638 тыс. до 729 тыс. рублей.

Количество новых кредитных карт выросло на 5% - до 7,59 млн. карт, объемы одобренных лимитов выросли на 44% - до 335,37 млрд рублей. Средний лимит по карте увеличился с 32 тыс. рублей до 44 тыс. рублей.

По итогам 2016 года объемы кредитования выросли почти на треть. Самым активным кредитным месяцем года стал декабрь, однако традиционный «сезонный» всплеск оказался ниже, чем ожидалось. Если в декабре 2015 г. количество новых кредитов выросло на 28% по сравнению с ноябрем, то в 2016 г. рост за аналогичный период составил только 15%.

Скорее всего, это связано с более равномерным распределением спроса населения на кредиты в течение всего года».

Рэнкинг банков по объему выданных кредитов за 2016 год представлен в таблице 1.

Таблица 1

Рэнкинг банков по объему выданных кредитов за 2016 год [7]

|

Место в рэнкин ге по итогам 2016 года |

Место в рэнкин ге по итогам 2015 года |

Наименование банка |

Рег. номе р |

Объем кредитов, выданных субъектам МСБ, млн руб. |

Темп прироста объема кредитов , выданны х субъекта м МСБ, 2016/201 5, % |

Рейтинг кредитоспособн ости RAEX (Эксперт РА) по состоянию на 01.09.2017 |

|

|

за 2016 год |

за 2015 год |

||||||

|

1 |

1 |

ПАО Сбербанк |

1481 |

90012 5 |

63314 1 |

42 % |

- |

|

2 |

2 |

ВТБ 24 (ПАО) |

1623 |

40524 7 |

36144 6 |

12 % |

- |

|

3 |

- |

АО «Россельхозбанк » |

3349 |

29456 0 |

31261 3 |

-6% |

- |

|

4 |

3 |

КБ «ЛОКОБанк» (АО) |

2707 |

11509 5 |

13927 5 |

-17% |

- |

|

5 |

5 |

АО «Райффайзенбан к» |

3292 |

98574 |

84313 |

17% |

- |

|

6 |

9 |

ПАО «МИнБанк» |

912 |

84198 |

57896 |

45% |

- |

|

7 |

6 |

ПАО "Банк «Санкт-Петербург» |

436 |

81378 |

78094 |

4% |

А+(I) |

|

8 |

11 |

ПАО «МОСКОВСКИ Й КРЕДИТНЫЙ БАНК» |

1978 |

47829 |

30002 |

59% |

A (II) |

|

9 |

27 |

АО «ГЛОБЭКСБАН К» |

1942 |

47146 |

9392 |

402% |

- |

|

10 |

7 |

ТКБ БАНК ПАО |

2210 |

45834 |

61593 |

-26% |

A+ (II) |

На протяжении многих лет по объему выданных кредитов бессменным лидером является ПАО «Сбербанк».

ПАО «Сбербанк» обладает большим количеством филиалов, масштаб инфраструктуры банка превосходит по своим рыночным позициям ближайших конкурентов.

Динамика основных показателей инвестиционной деятельности ПАО «Сбербанк России» представлен в таблице 2.

Таблица 2

Динамика основных показателей инвестиционной деятельности ПАО

«Сбербанк России», млрд. руб. [3]

|

Основные показатели |

2014 |

2015 |

2016 |

|

Общий объем инвестиций по Банку, в том числе |

18,253 |

21,118 |

22,288 |

|

Инвестиции в строительство жилой недвижимости |

6,288 |

7,211 |

7,477 |

|

Инвестиции в развитие малого бизнеса |

0,891 |

1,207 |

1,303 |

|

Инвестиции в развитие среднего бизнеса |

2,029 |

2,400 |

2,308 |

|

Инвестиции в развитие крупного бизнеса |

3,920 |

4,021 |

4,211 |

|

Инвестиции сервисных и прочих предприятий |

4,102 |

4,274 |

4,82 |

|

Финансирование реконструкции зданий и сооружений |

1,009 |

1,523 |

1,837 |

|

Инвестиции в зарубежные проекты |

0,014 |

0,482 |

0,470 |

По данным, приведенным в таблице 2, можно сделать вывод, что наибольший объем вложенных денежный средств Банка приходится на инвестиции в строительство жилой недвижимости.

С каждым годом данные инвестиции увеличиваются. В 2014 г. их объем составил 6,288 млрд руб., в 2015 г. – 7,211 млрд руб., а в 2016 г. вырос еще на 0,266 млрд руб. и составил 7,477 млрд руб. На втором месте по величине инвестирования расположены инвестиции сервисных и прочих предприятий, а на третьем месте – инвестирование крупного бизнеса. Наименьшее значение приходится на инвестирование зарубежных проектов: 0,014 млрд руб. в 2014 г., 0,482 млрд руб. в 2015 г. и 0,470 млрд руб. в 2016 г.

С целью диверсификации активных операций, поддержания ликвидности баланса и расширения источников получения дополнительных доходов коммерческие банки осуществляют также инвестиционные операции с ценными бумагами (таблица 3) .

Таблица 3

Вложения коммерческих банков РФ в ценные бумаги, млрд. руб. [6]

|

Ценные бумаги, приобретенные банками: |

2014 |

2015 |

2016 |

Темп роста в 2016 г. к 2014 г, % |

|

Долговые обязательства |

6170 |

7723,2 |

9365,8 |

151,79 |

|

Векселя (учет) |

275 |

220 |

215 |

78,18 |

|

Долевые ценные бумаги |

794,1 |

492,5 |

357,4 |

45 |

|

Акции зависимых и дочерних акционерных обществ |

590,3 |

1240,8 |

1548,9 |

262,39 |

|

Всего |

7829,4 |

9676,5 |

11487,1 |

146,71 |

Структура вложений банков в ценные бумаги относительно стабильна - основную долю, около 80%, составляют долговые обязательства.

Наблюдается положительная тенденция роста вложений кредитных организаций РФ в ценные бумаги. За период с 2014-2016 гг. они выросли с 7829,4 млрд. руб. до 11487,1 млрд. руб., что в абсолютном выражении составило увеличение на 3657,7 млрд. руб.

Кредитные организации РФ уменьшают объемы вложений в акции и увеличивают объемы инвестиций в долговые обязательства (долевые ценные бумаги). Поскольку существуют определенные преимущества для банка при работе с долговыми ценными бумагами.

К примеру, банкам не нужно следить за рыночной ценой ценной бумаги, поскольку на момент совершения вложения инвестору известна данная информация, т. е доход, является зафиксированным на момент приобретения.

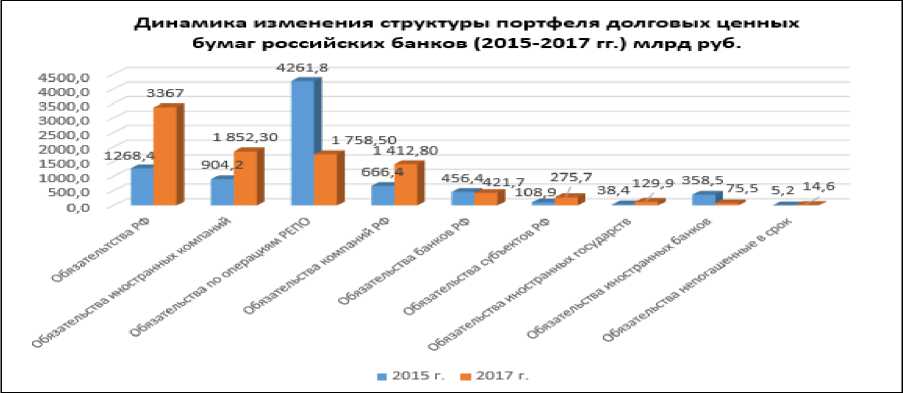

Динамику изменения структуры портфеля долговых ценных бумаг российских банков изобразим схематично - рисунок 3.

Рисунок 3 - Динамика изменения структуры портфеля долговых ценных бумаг [6]

Далее в таблице 4 рассмотрим структуру вложений коммерческих банков в долговые ценные бумаги на 01.01.2017 г.

Таблица 4

Структура вложений коммерческих банков в долговые ценные бумаги на 01.01.2017 г., млрд. руб. [6]

|

Уд. вес, % |

||

|

Вложения в долговые обязательства - всего: |

9365,6 |

100 |

|

вложения в долговые обязательства Банка России |

0 |

0 |

|

вложения в долговые обязательства РФ |

3360,6 |

35,88 |

|

вложения в долговые обязательства нерезидентов |

2057,7 |

21,97 |

|

вложения в долговые обязательства, выпущенные кредитными организациями - резидентами |

421,7 |

4,5 |

|

вложения в долговые обязательства субъектов РФ и органов местного самоуправления |

276 |

2,94 |

|

долговые обязательства, переданные без прекращения признания |

1758,4 |

18,8 |

|

вложения в долговые обязательства, не погашенные в срок |

14,6 |

0,15 |

|

прочие долговые обязательства резидентов |

1412,8 |

15,08 |

|

переоценка долговых обязательств |

63,8 |

0,68 |

Из таблицы 4, видим, что на 01.01.2017 г. наибольший удельный вес в структуре вложений кредитных организаций РФ в ценные бумаги принадлежат: вложения в долговые обязательства РФ (35,88 %), практически наравне идут вложения в долговые обязательства нерезидентов (21,97 %) и долговые обязательства, переданные без прекращения признания (18,8 %).

Из всей структуры вложений в долговые ценные бумаги – 2,94 % имеют долговые обязательства субъектов РФ и органов местного самоуправления, 4,5 % - долговые обязательства, выпущенные кредитными организациями, 15,08 % - облигации российских корпоративных эмитентов, т.е. прочие долговые обязательства.

Кредитные организации вынужденно отказались от облигаций Банка России, поскольку ЦБ РФ прекратил свои операции по выпуску собственных облигаций. Но, в докладе Банка России о денежно-кредитной политике сообщается, о том, что Банк России не исключает выпуска собственных облигаций при переходе от структурного дефицита к структурному профициту ликвидности [5].

Также, переоценка долговых обязательств, приобретенных коммерческими банками, отражает изменение рыночной стоимости ценной бумаги по отношению к той цене, по которой они были приобретены. Так, к 01.01.2017 г. величина положительной переоценки вложений банков в долговые ценные бумаги составила 63,8 млрд. руб.

Таким образом, можно сделать вывод, что банки являются необходимым экономическим звеном в структуре любого государства.

Одним из важных факторов повышения конкурентоспособности между кредитными организациями, а также эффективного использования финансовых активов является эффективное осуществление инвестиционной деятельности.

Объектами для инвестиционной деятельности банков являются различные ценные бумаги, вновь создаваемые или модернизируемые объекты оборотных или основных средств, объекты интеллектуальной собственности, денежные вклады.

Развитие инвестиционной деятельности коммерческих банков необходима как для самого банка, так и для всей макроэкономической системы.

Список литературы Оценка инвестиционной деятельности банков в РФ

- Бакеев Б. В. Финансовая инфраструктура инновационной деятельности промышленных предприятий // В сборнике: «Экономика и управление: теория, методология, практика. Труды IV Международной научно-технической конференции» - Самара: Издательство Самарского технического университета, 2012. - с.44-50.

- Белотелова Н.П. Инвестиционная деятельность коммерческих банков/ Н.П. Белотелова//Актуальные проблемы социально-экономического развития России.2014.№ 3. С.49-50.

- Динамика основных показателей инвестиционной деятельности ПАО «Сбербанк России» [Электронный ресурс]: официальный сайт Сбербанка России. Режим доступа: URL: http://www.sberbank.ru.

- Жарковская Е. П., Арендс И. О. Банковское дело; Омега-Л - М., 2014. - 304 c.

- Мандрон В. В., Гуторова А. А. Инвестиционная деятельность российских банков и проблемы ее осуществления // Молодой ученый. - 2016. - №28. - С. 486-491.

- Обзор банковского сектора Российской Федерации [Электронный ресурс]: официальный сайт Банка России. Режим доступа: URL: http:// www.cbr.ru.

- Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. Режим доступа: http://raexpert.ru.