Оценка инвестиционной привлекательности предприятия (на примере ПАО "Группа Компаний Пик")

")

Автор: Гребенникова В.А., Вареников В.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (56), 2021 года.

Бесплатный доступ

Оценка инвестиционной привлекательности предприятия является одним из важнейших аспектов осуществления инвестиций. Данный процесс определяет, насколько эффективным и целесообразным будет вложение средств в тот или иной хозяйствующий субъект. В ходе исследования были рассмотрены существующие классификации методов, предложена универсальная классификация методик оценки, применена разработанная ранее модель оценки инвестиционной привлекательности и дана оценка ее эффективности, сформулированы основные проблемы инвестиционной привлекательности предприятия и разработаны пути их решения.

Инвестиции, инвестиционная привлекательность, методы оценки инвестиционной привлекательности

Короткий адрес: https://sciup.org/170188870

IDR: 170188870 | DOI: 10.24412/2500-1000-2021-5-2-133-137

Assessment of the investment attractiveness of the enterprise (on the example of PJSC "Pik Group of Companies")

The assessment of the investment attractiveness of an enterprise is one of the most important aspects of making investments. This process determines how effective and appropriate it will be to invest in a economic entity. This article examines the existing classification methods, a universal classification of assessment techniques applied previously developed model for assessing the investment attractiveness and evaluation of its effectiveness, the basic problems of investment attractiveness of enterprises and developed solutions.

Текст научной статьи Оценка инвестиционной привлекательности предприятия (на примере ПАО "Группа Компаний Пик")

Инвестиционная привлекательность предприятия представляет собой комплексную экономическую категорию, выступающую предметом исследования многих современных экономических трудов. Данная категория интересует как собственников и руководителей организаций, стремящихся к повышению инвестиционной привлекательности своих предприятий, так и инвесторов, которые заинтересованы в обеспечении максимальной эффективности инвестиций.

Именно поэтому достоверная оценка инвестиционной привлекательности является особенной актуальной проблемой для предприятий, поскольку в современной экономике каждый хозяйствующий субъект в условиях постоянно меняющейся внешней среды обязан совершенствовать оборудование, модернизировать технологии, расширять ассортимент, внедрять новые виды продукции. Многие предприятия для осуществления всех этих процедур и повышения своей конкурентоспособности испытывают потребность в дополнительных инвестициях [2].

В настоящее время существует множество различных методик оценки инвестиционной привлекательности предприятий, учитывающих как результаты финансовохозяйственной деятельности, так и влияние различных факторов внешней среды.

При этом разнообразием не отличаются и существующие классификации методик оценки инвестиционной привлекательности.

Например, по мнению М.В. Чараевой, все существующие методики подразделяются на две основные группы [8]:

-

- методики, согласно которым уровень инвестиционной привлекательности предприятия всецело определяется его финансовым состоянием;

-

- методики, которые учитывают как влияние внутренних факторов, так и внешних, при этом акцентируется характер изменения инвестиционной привлекательности в зависимости от этих факторов.

Н.В. Цопа подразделяет все методы оценки инвестиционной привлекательности на следующие [7]:

-

- методы экспертной оценки;

-

- методы интегральной оценки;

-

- методы комплексной оценки;

-

- методы рейтинговой оценки;

-

- методы групповых обобщающих коэффициентов.

Также в трудах многих ученых существует точка зрения, согласно которой все методики оценки инвестиционной привлекательности подразделяются на две большие группы в зависимости от показателей, лежащих в основе анализа:

-

- методики, в основе которых находится анализ показателей уровня развития отрасли предприятия, его финансового состояния и эффективности управления;

-

- методики, за основу которых взят анализ показателей рыночной капитализации предприятия на основании расчета эффективности отдачи средств от вложения их в операции с ценными бумагами.

Многие существующие классификации методик оценки инвестиционной привлекательности являются актуальными, однако для наибольшей достоверности необходимо систематизировать эти данные и сформулировать универсальную классификацию методов оценки.

По мнению автора, наиболее целесообразной является следующая классификация:

-

- методики, основанные на анализе финансовых показателей микросреды предприятия;

-

- методики, основанные на анализе как финансовых, так и нефинансовых показателей микросреды предприятия;

-

- методики, в основе которых лежит комплексный анализ показателей как микросреды, так и макросреды предприятия.

Следует отметить, что выбор того или иного метода оценки инвестиционной привлекательности предприятия достаточно субъективен и во многом зависит от целей анализа. Но поскольку инвестиционная привлекательность представляет собой комплексную характеристику хозяйствующего субъекта, содержащую в себе множество различных количественных и качественных показателей, по мнению автора, наиболее целесообразно использовать для оценки интегральный критерий, позволяющий включить в себя совокупность различных параметров.

Далее представлена оценка инвестиционной привлекательности ПАО «Группа компаний ПИК» – одного из крупнейших девелоперов России в отрасли по строительству и сооружению жилых и нежилых зданий. Оценка была проведена с использованием разработанной ранее методики, в основе которой лежит семифакторная модель оценки инвестиционной привлекательности.

Семифакторная модель основана на следующих показателях: выручка от реализации, прибыль от продаж, оборотные активы, дебиторская и кредиторская задолженности, краткосрочные обязательства, а также заемный капитал и активы.

Формула семифакторной модели (1) представлена ниже:

-

□ _ P N ОА КО ДЗ КЗ ЗК_

а — N * ОА * КО * ДЗ * КЗ * ЗК * ЧА“

c*d*k*l*m,(1)

а * b *

где N – выручка от реализации;

P – прибыль от продажи;

КО – краткосрочные обязательства;

ДЗ – дебиторская задолженность;

КЗ – кредиторская задолженность;

ОА – оборотные активы;

ЗК – заемный капитал;

ЧА – чистые активы.

Предлагается использовать ее версию, модифицированную путем включения в расчет ряда интегральных показателей, включающих в себя уровень чистой прибыли на одну акцию (EPS), доля инвестиций в отрасль изучаемого субъекта в общем объеме инвестиций страны (Di), степень конкуренции (Sk) и долю государственного участия в уставном капитале (Gm). Каждому показателю методом экспертных оценок присваивается весовой коэффициент, определяющий вклад каждого фактора в уровень инвестиционной привлекательности для конкретного инвестора. Результатом является интегральный показатель уровня инвестиционной привлекательности, который может быть представлен в следующем виде (формула 2):

kIP = Ra - а + EPS - b + Di - c + Sk - d + Gm-e, (2)

где a, b, c, d, e – весовые коэффициенты.

Применим метод семифакторной модели и оценим уровень инвестиционной привлекательности компании ПАО «Группа компаний ПИК» в 2017-2019 гг.

Оценку рентабельности активов по семифакторной модели представим в таблице 1.

Таблица 1. Оценка рентабельности активов [1]

|

Показатель |

2017 |

2018 |

2019 |

|

Чистая рентабельность продаж |

0,124 |

0,597 |

0,012 |

|

Оборачиваемость оборотных активов |

0,176 |

0,160 |

0,280 |

|

Коэффициент текущей ликвидности |

1,570 |

1,394 |

0,962 |

|

Соотношение краткосрочных обязательств и дебиторской задолженности |

1,426 |

1,851 |

3,071 |

|

Соотношение дебиторской и кредиторской задолженности |

0,953 |

0,735 |

0,477 |

|

Доля кредиторской задолженности в заемном капитале |

0,410 |

0,460 |

0,411 |

|

Соотношение заемного капитала и активов организации |

0,704 |

0,737 |

0,753 |

|

Рентабельность активов |

0,013 |

0,062 |

0,002 |

|

Динамика рентабельности |

— |

4,584 |

0,025 |

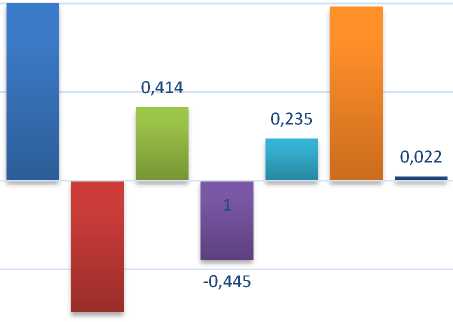

Также определим взаимосвязь между каждым фактором и показателем рентабельности активов путем расчета коэффициента корреляции, который представим на рисунке 1.

1,500

-

■ Чистая рентабельность продаж

1,000

1,000

0,980

0,500

0,000

-0,500

-0,740

-

■ Оборачиваемость оборотных активов

-

■ Коэффициент текущей ликвидности

-

■ Соотношение краткосрочных обязательств и дебиторской задолженности

-

■ Соотношение дебиторской и кредиторской задолженности

-

■ Доля кредиторской задолженности в заемном капитале

-1,000

Рис. 1. Коэффициенты корреляции по семифакторной модели

Таким образом, отчетливо видна положительная динамика рентабельности активов организации в 2018 году, и, следовательно, повышение инвестиционной привлекательности. Однако в 2019 году динамика отрицательная и инвестиционная привлекательность предприятия значительно снижается. При этом с рентабельностью активов наиболее тесно связаны показатели чистой рентабельности продаж и доли кредиторской задолженности в заемном капитале (коэффициент корреляции около единицы), они и послужили основными факторами изменения рентабельности активов. Оборачиваемость оборотных активов изменялась обратно пропорционально рентабельности активов, а показатели текущей ликвидности, соотношения краткосрочных обязательств и дебитор- ской задолженности и соотношения дебиторской и кредиторской задолженности оказались слабо связаны с рентабельностью активов (коэффициент корреляции < 0,5). В тоже время показатель соотношения заемного капитала и активов организации не оказал практически никакого влияния на рентабельность (коэффициент корреляции практически на уровне нуля).

Следует отметить, что семифакторная модель в своем «чистом» виде позволяет выявить динамику лишь «финансовой» составляющей инвестиционной привлекательности и не отражает действительность в полной мере. Для более точного анализа рассмотрим модифицированную версию данной модели оценки и представим расчеты в таблице 2.

Таблица 2. Оценка инвестиционной привлекательности по модифицированной семифакторной модели [5]

|

Показатель |

2017 |

2018 |

2019 |

Весовой коэффициент |

|

Рентабельность активов |

0,013 |

0,062 |

0,002 |

3 |

|

Уровень чистой прибыли на одну акцию |

0,004 |

0,023 |

0,0005 |

2 |

|

Доля инвестиций в отрасль предприятия в общем объеме инвестиций |

0,019 |

0,017 |

0,018 |

2 |

|

Степень конкуренции |

0,9 |

0,9 |

0,9 |

2 |

|

Доля государственного участия в уставном капитале |

0 |

0 |

0 |

2 |

|

Итоговая оценка |

1,887 |

2,065 |

1,842 |

Х |

|

Динамика инвестиционной привлекательности |

Х |

1,094 |

0,892 |

Х |

Таким образом, действительно наблюдается снижение инвестиционной привлекательности предприятия в 2019 году по сравнению с 2018 годом. Основной проблемой для предприятия стало снижение рентабельности активов и уровня чистой прибыли на одну акцию, что связано с дом уровнем финансовой устойчивости, а именно низким уровнем чистой прибыли. В качестве решения данной проблемы может выступить минимизация операционных расходов, что в перспективе может обеспечить рост чистой прибыли и, соответственно, уровня инвестиционной при- низким по сравнению с предыдущим го- влекательности компании.

Список литературы Оценка инвестиционной привлекательности предприятия (на примере ПАО "Группа Компаний Пик")

- Годовая бухгалтерская отчетность ПАО "Группа компаний ПИК". - [Электронный ресурс]. - Режим доступа: https://pik-group.ru/about/share-capital/information-disclosure/financial-statements

- Ендовицкий Д.А., Бабушкин В.А., Батурина Н.А. Анализ инвестиционной привлекательности организации //научно издание под ред. Д.А. Ендовицкого. - М.:КНОРУС, 2017. - 376 с.

- Колмыкова Т.С. Инвестиционный анализ. Учебное пособие. - М.: ИНФРА-М, 2009. - 204 с.

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие. - 2-е изд., испр. и доп. - М.: ИД "ФОРУМ": ИНФРА-М, 2011. - 288 с.

- Официальный сайт ПАО "Группа компаний ПИК". - [Электронный ресурс]. - Режим доступа: https://pik-group.ru

- Сиразетдинова А.А. Анализ методов оценки инвестиционной привлекательности предприятия // Вестник современных исследований. - 2018. - №5.2 (20).

- Цопа Н.В. Методы оценки инвестиционной привлекательности производственных предприятий: преимущества, недостатки, особенности применения в современных условиях // Научный вестник: финансы, банки, инвестиции. - 2011. - №4 (13).

- Чараева М. В. К вопросу о выборе методики оценки инвестиционной привлекательности предприятия // Финансы и кредит. - 2012. - №14 (494).