Оценка использования денежных доходов домашних хозяйств в условиях высокой инфляции

Автор: Глебкова И.Ю.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-1, 2025 года.

Бесплатный доступ

Обострение геополитической ситуации и наложение санкций вызвало существенное повышение цен в России. В работе проведено исследование изменения потребительского и сберегательного поведения домашних хозяйств в условиях высокой инфляции. Проанализировано изменение размера потребительских расходов и сбережений домашних хозяйств, их доли в составе общих денежных доходов, а таже снижение покупательной способности доходов. Тем не менее покупательная способность доходов снижается, а доля продовольственных товаров в их составе увеличивается. Путем построения ряда распределения регионов России по удельному весу потребительских расходов, определено увеличение их доли в большинстве регионах. Распределение регионов России по удельному весу прироста сбережений населения, в процентах к общему объему денежных доходов в 2022 г. и 2023 г. показало увеличение числа регионов с отрицательной долей прироста сбережений и снижении удельного веса сбережение в большинстве регионах. В работе рассмотрены изменения потребительских ожиданий, доказывающие озабоченность домашних хозяйств ухудшением их материального положения и повышением цен. Особое внимание уделено денежно-кредитной политике Центрального Банка, направленной на регулирование цен, стабилизацию курса национальной валюты и сохранение сбережений населения.

Инфляция, потребительские расходы, финансовые активы, направления сбережений, потребительская уверенность, ключевая ставка

Короткий адрес: https://sciup.org/142244426

IDR: 142244426 | УДК: 314.68

Assessment of the use of household monetary income in conditions of high inflation

The aggravation of the geopolitical situation and the imposition of sanctions caused a significant increase in prices in Russia. The paper examines changes in consumer and savings behavior of households in conditions of high inflation. The changes in the size of consumer spending and household savings, their share in total monetary income, as well as a decrease in the purchasing power of income are analyzed. Nevertheless, the purchasing power of incomes is decreasing, and the share of food products in their composition is increasing. By constructing a number of distribution of Russian regions by the share of consumer spending, an increase in their share in most regions has been determined. The distribution of Russian regions by the share of population savings growth, as a percentage of total monetary income in 2022 and 2023, showed an increase in the number of regions with a negative share of savings growth and a decrease in the share of savings in most regions. The paper considers changes in consumer expectations, proving the concern of households about the deterioration of their financial situation and rising prices. Special attention is paid to the Central Bank’s monetary policy aimed at regulating prices, stabilizing the national currency and preserving the savings of the population.

Текст научной статьи Оценка использования денежных доходов домашних хозяйств в условиях высокой инфляции

На благосостояние населения, объем и структуру расходов и сбережений существенное влияние оказывает уровень цен. В связи с геополитической ситуацией и наложением санкций в Российской Федерации в последние годы наблюдается рост инфляции. В результате повышения цен меняется как динамика, так и структура потребитель- ских расходов населения, объем и состав сбережений. Используя инструменты денежно-кредитной политики Центральный Банк стабилизирует курс национальной валюты, влияет на снижение уровня инфляции, тем самым оказывает влияние и на благосостояние населения. В столь сложной ситуации важно проводить детальное исследование изменения поведенческой активности насе- ления, чтобы путем регулирования спроса не допустить роста цен, значительного снижения текущего уровня благосостояния населения и роста бедности.

Основной мерой борьбы с ростом цен является повышение ключевой ставки Центральным банком. В настоящее время установленная Центральным Банком ключевая ставка сохраняется на уровне 21 % (рис. 1) [1].

С помощью повышения ключевой ставки Центральный Банк добился снижения уровня инфляции, о чем свидетельствуют значения Индекса потребительских цен (ИПЦ) и стабилизация курса национальной валюты [2]. К концу 2025 г., по словам главы Центрального Банка Э. Набиуллиной, инфляция в РФ придет в норму, но будет выше таргетированного уровня 4%.

При повышении ключевой ставки и, соответственно, ставок по кредитам и депозитам, спрос на кредиты снижается, склонность к сбережению увеличивается, замедляется рост продаж и, следовательно, происходит снижение цен [5].

В условиях роста цен происходит сужение расходов населения, то есть покупатель- ная способность уменьшается. При этом стоимость потребительских расходов и их доля в общих доходах увеличивается, а сбережения, соответственно, уменьшается [3].

Так в 2023 г. средние потребительские расходы увеличились по Российской Федерации в целом по сравнению с 2023 г. на 5 486 рублей или 15,3%. В отдельных регионах, к примеру, Республике Калмыкии потребительские расходы увеличились на 67%, в Республике Мордовии – на 33,6%, в г. Санкт-Петербург – на 23,9%. В большинстве регионов увеличение потребительских расходов превысило уровень инфляции.

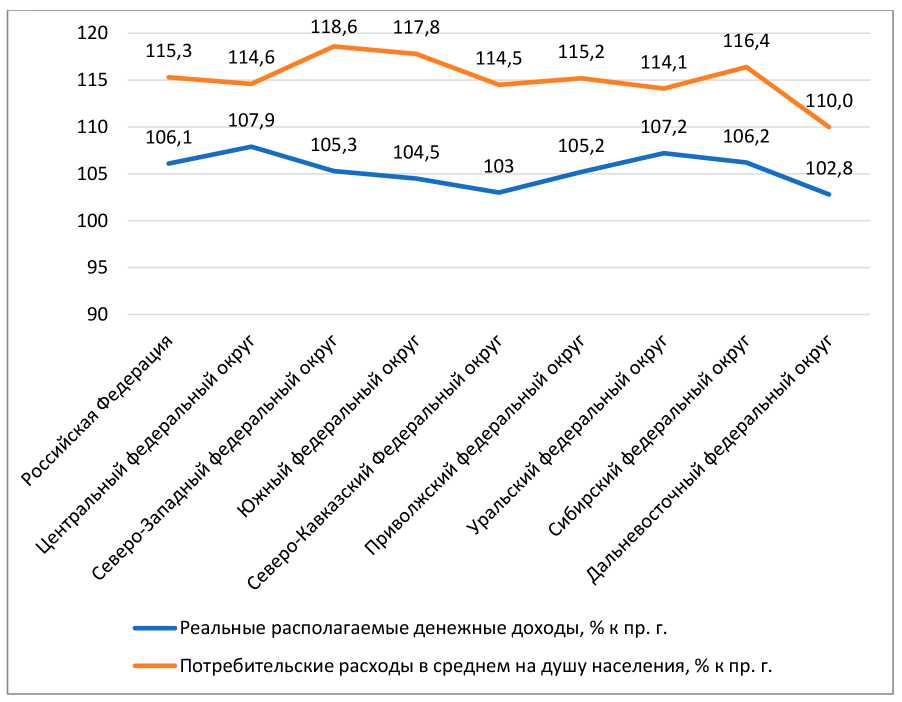

К тому же темп роста реальных располагаемых денежных доходов населения, как источника расходов и сбережения населения значительно отставал от темпа роста потребительских расходов в 2023 г. в процентах к 2022 г. (рис. 2) [4].

В Северо-Западном федеральном округе, Южном федеральном округе, СевероКавказском федеральном округе, Сибирском федеральном округе это отставание превысило 10 процентов.

Рис. 1. Размер ключевой ставки и уровень инфляции в процентах в 2020-2025 гг. [8]

Таблица 1

Динамика ИПЦ и курса национальной валюты в РФ [7]

|

январь 2025 г. |

февраль 2025 г. |

март 2025 г. |

|

|

ИПЦ, к концу предыдущего месяца |

101,23 |

100,81 |

100,81 |

|

Курс национальной валюты, рублей за доллар |

100,4 |

92,7 |

86,0 |

Рис. 2. Размер ключевой ставки и уровень инфляции в процентах в 2020-2025 гг. [8]

Материалы и методы исследования

Распределение регионов России по удельному весу расходов населения на покупку товаров и услуг, в процентах к общему объему денежных доходов в 2022 г. и 2023 г., свидетельствует о снижении чис- ла регионов, имеющих модальное значение доли покупки товаров и услуг в пределах от 70 до 80 процентов на 9 и увеличения числа регионов, доля расходов на товары и услуги превышает 80 процентов (табл. 2, рис. 3).

Таблица 2

Распределение регионов по удельному весу расходов населения на покупку товаров и услуг, в процентах к общему объему денежных доходов в 2022 г. и в 2023 г.

|

Покупка товаров и услуг, % к объему денежных доходов |

Число регионов |

|

|

2022 г. |

2023 г. |

|

|

До 50 |

5 |

4 |

|

50-60 |

1 |

3 |

|

60-70 |

3 |

6 |

|

70-80 |

53 |

44 |

|

80-90 |

20 |

26 |

|

90-100 |

2 |

4 |

|

Итого |

87 |

87 |

Примечание: расчеты автора.

Рис. 3. Распределение регионов по удельному весу расходов населения на покупку товаров и услуг, в процентах к общему объему денежных доходов в 2022 г. и в 2023 г.

Таблица 3

Распределение регионов по удельному весу прироста сбережений населения, в процентах к общему объему денежных доходов в 2022 г. и в 2023 г.

|

Прирост (+) /уменьшение (-) сбережений % к объему денежных доходов |

Число регионов |

|

|

2022 г. |

2023 г. |

|

|

Меньше 0 |

3 |

7 |

|

0-5 |

10 |

12 |

|

5-10 |

31 |

28 |

|

10-15 |

29 |

22 |

|

15-20 |

4 |

9 |

|

20-25 |

5 |

1 |

|

Свыше 25 |

5 |

8 |

|

Итого |

87 |

87 |

Примечание: расчеты автора.

Рис. 4. Распределение регионов по удельному весу прироста сбережений населения, в процентах к общему объему денежных доходов в 2022 г. и в 2023 г.

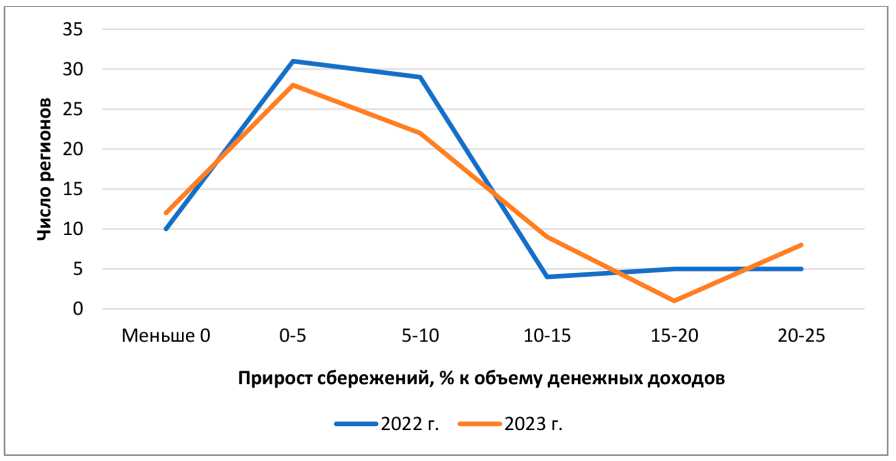

Распределение регионов России по удельному весу прироста сбережений населения, в процентах к общему объему денежных доходов в 2022 г. и 2023 г., также свидетельствует о снижении числа регионов, имеющих модальное значение доли прироста сбережений в пределах от 5 до 10 процентов на 3, увеличении числа регионов, которым не хватило средств на покупку товаров и услуг (число регионов с отрицательным приростом удельного веса сбережений увеличилось с 3 до 7), в большинстве регионах доля сбережений не превысила 10 процентов (табл. 3, рис. 4).

Наряду с увеличением стоимости потребительских расходов на товары и услуги, происходит их сужение в сторону продовольственных товаров. Так доля продовольственных товаров увеличилась с 36,97% в 2020 г. до 38,83% в 2025 г.

В 2024 г. удельный вес расходов на покупку товаров и услуг в составе денежных доходов по РФ в целом увеличился (в I кв. – до 83%, во II кв. – 78%, в III кв. – до 81%). Удельный вес прироста сбережений снизился (в I кв. – до 4%, во II кв. – 8%, в III кв. – до 4%).

Результаты исследования и их обсуждение

В 2022 г. население начало активно снимать деньги со вкладов и приобретать иностранную валюту (уже за I квартал 2022 г. размер наличных денег увеличился на 13, 2 % с 19 111,1 млрд руб. до 21 591,7 млрд руб.). В результате Центральный банк начал проводить политику сохранения сбереже- ний населения. В результате наибольший удельный вес направлений сбережений домашних хозяйств за 2022-2024 гг. составляли депозиты. За три года удельный вес депозитов в составе финансовых активов увеличился на 7,8% или в 1,8 раза. Этому способствовало установление Банком России высокой ключевой ставки, вследствие чего ставки по депозитам были также увеличены. Следует отметить существенное увеличение средств домашних хозяйств на депозитах банков-нерезидентов в 3,67 раза на 1.01.2025 г. по сравнению с 1.01.2022 г., что свидетельствует о снижении доверия российским банкам. Соответственно, удельный вес наличных денег снизился и составил на 1.01.2025 г. 14,6%, доля денежных средств на брокерских счетах также снижалась. Доля долговых ценных бумаг в структуре сбережений незначительная и составляла в среднем 2,8%.

Треть сбережений домашние хозяйства инвестируют в акции, как котируемые, так и некотируемые, а также в паи и акции инвестиционных фондов. За три года удельный вес акций в составе финансовых активов снизился на 5,8% из-за введения санкций на иностранные активы и перетекания средств в депозиты. Вложения в паи и акции инвестиционных фондов-нерезидентов увеличились за 2022-2024 гг. в три раза.

Наблюдалось постоянное сокращение удельного веса страховых и пенсионных резервов и пенсионных накоплений с 1.01.2022 г. до 1.01.2025 г. на 0,97% (табл. 4).

Таблица 4

Динамика удельного веса направлений сбережений, в процентах к общему объему финансовых активов сектора «Домашние хозяйства» в 2022-2025 гг. [7]

|

01.01.2022 |

01.01.2023 |

01.01.2024 |

01.01.2025 |

|

|

Финансовые активы – всего в том числе: |

100,00 |

100,00 |

100,00 |

100,00 |

|

Наличная валюта |

15,75 |

17,28 |

16,24 |

14,64 |

|

Депозиты |

31,55 |

34,19 |

35,32 |

39,31 |

|

Денежные средства на брокерских счетах |

0,80 |

0,47 |

0,36 |

0,24 |

|

Долговые ценные бумаги |

3,16 |

2,74 |

2,90 |

2,72 |

|

Займы |

0,86 |

0,66 |

0,70 |

0,69 |

|

Акции и прочие формы участия в капитале |

37,95 |

32,11 |

34,05 |

32,11 |

|

Страховые и пенсионные резервы и пенсионные накопления |

5,37 |

5,33 |

4,62 |

4,45 |

|

Дебиторская задолженность |

2,05 |

2,41 |

2,18 |

2,36 |

|

Средства на счетах эксроу |

2,50 |

3,22 |

3,63 |

3,49 |

Рис. 5. Изменение финансовых обязательств сектора «Домашние хозяйства» по состоянию на 01.01.2025 г., в процентах к 01.01.2022 г. [6]

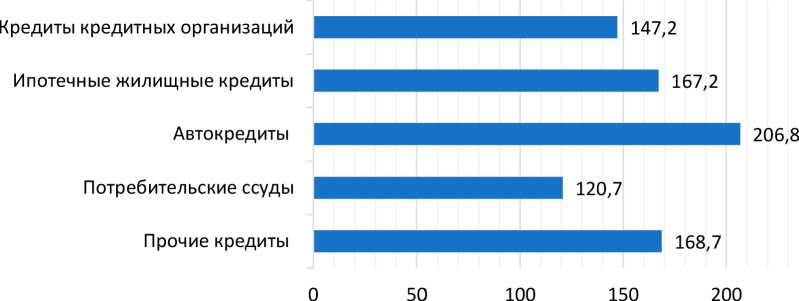

За период 2022-2025 гг. кредиты и займы сектора «Домашние хозяйства» в целом увеличились на 52,7 %, в том числе кредиты кредитных организаций выросли на 47,2 %, ипотечные кредиты – на 67,2%, автокредиты – на 106,8 %, потребительские ссуды – на 20,7 %, прочие кредиты – на 68,7 % (рис. 5).

На потребительскую и сберегательную активность влияют инфляционные ожидания домашних хозяйств. В I квартале 2025 г. индекс потребительской уверенности снизился и составил -11%, особенно низкое значение показателя (-14%) наблюдалось у лиц возраста от 50 лет и выше. Произошло снижение оценки граждан текущего личного благосостояния до -3% (в IV квартале 2022 г. данный показатель составил -2%), индекс изменения личного материального положения за год составил -9% и снизился по сравнению с IV кварталом 2022 г. на 2%. Большинство корреспондентов оценили текущее материальное положение как среднее – 71,5%, плохое – 15,2%, хорошее – 11,5%. Индексы благоприятности для крупных покупок и сбережений составили -22% и достигли минимальных значений. 30,9% опрошенных оценили благоприятность крупных покупок как «скорее неблагоприятные» против 11,4%, как «скорее благоприятные» Более половины опрошенных (53,9%) высказали мнение об ожидаемом значитель- ном повышении цен в течение года, 33,9% высказали мнение, что цены вырастут незначительно. Эти показатели также меньше значений предыдущих периодов.

Выводы

По результатам проведенного исследования на ухудшение материального положения домашних хозяйств указывают следующие причины:

– увеличение удельного веса потребительских расходов в общем объеме денежных доходов;

– снижение удельного веса сбережений в общем объеме денежных доходов;

– увеличение числа регионов, расходы которых превысили уровень доходов;

– сужение потребительских расходов, в том числе увеличение доли продовольственных товаров в их составе;

– увеличение задолженности по кредитам;

– снижение потребительской уверенности населения по всем показателям.

В условиях финансовой нестабильности, сложившийся в РФ, в результате геополитической ситуации и санкций, Центральному Банку с помощью повышения ключевой ставки и эмиссионной политики, удалось стабилизировать уровень цен, укрепить курс рубля, оказывая влияние на потребительский спрос и сохранение сбережений домашних хозяйств.