Оценка эффективности бюджетно-налоговой политики Российской Федерации

Автор: Слушкина Е.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В статье рассматриваются особенности фискальной политики России с 2009 по 2019 годы и оценивается эффективность принятых бюджетно-налоговых мер. Представлен анализ динамики исполнения федерального бюджета Российской Федерации. В целях совершенствования бюджетно-налоговой политики России рекомендуется её реструктурирование путем переноса акцента с реализации цели пополнения государственного бюджета на развитие внутреннего рынка и расширение собственной налоговой базы.

Налоги, бюджет, доходы, расходы, дефицит, эффективность

Короткий адрес: https://sciup.org/170182363

IDR: 170182363 | DOI: 10.24411/2411-0450-2020-11140

Efficiency evaluation of the budget and tax policy in the Russian Federation

The article examines the features of Russia's fiscal policy from 2009 to 2019 and assesses the effectiveness of the adopted fiscal measures. The dynamics of execution the federal budget of the Russian Federation is presented. In order to improve the fiscal policy of Russia, it is recommended to restructure it by shifting the emphasis from achieving the goal of replenishing the state budget to developing the domestic market and expanding its own tax base.

Текст научной статьи Оценка эффективности бюджетно-налоговой политики Российской Федерации

Исследование фискальной политики Российской Федерации является актуальным, т.к. от эффективности выбора основных направлений использования финансовых ресурсов государства, методов финансирования зависит пополнение государственного бюджета и экономический рост в стране. Оценку эффективности бюджетноналоговой политики России начнем с рассмотрения ее особенностей в 20092014 гг., так как кризисные явления подчеркнули основные фискальные недостатки и определили направления бюджетноналоговой политики, проводимой в последние годы.

С 2009 по 2014 гг. фискальная политика носила антикризисный характер. Мировой финансовый кризис, начавшийся в 2008 г. и валютный кризис в России в 20142015 гг. негативно сказывались на поступлении доходов в бюджеты всех уровней. При этом государству было необходимо оказывать поддержку экономике и социальной сфере за счет увеличения бюджетных расходов. Все это привело к дефициту бюджета.

Основные показатели исполнения федерального бюджета РФ в 2009-2014 гг. представлены в таблице 1.

Таблица 1. Основные показатели исполнения федерального бюджета РФ в 2009-2014 гг.

[2, 3, 4]

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Доходы, млрд. руб. |

7 337,8 |

8 305,4 |

11 367,7 |

12 855,5 |

13 019,9 |

14 496,9 |

|

-нефтегазовые доходы |

2 984,0 |

3 830,7 |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

|

доля в доходах, % |

40,67 |

46,12 |

49,63 |

50,20 |

50,18 |

51,28 |

|

-ненефтегазовые доходы |

4 353,8 |

4 474,7 |

5 725,9 |

6 402,4 |

6 485,9 |

7 063,1 |

|

доля в доходах, % |

59,33 |

53,88 |

50,37 |

49,80 |

49,82 |

48,72 |

|

Расходы, млрд. руб. |

9 660,1 |

10 117,5 |

10 925,6 |

12 895,0 |

13 342,9 |

14 831,6 |

|

Профицит/Дефицит (-) |

-2 322,3 |

-1 812,0 |

442,0 |

-39,4 |

-323,0 |

-334,7 |

|

ВВП, млрд. руб. |

38 807,2 |

46 308,5 |

55 967,2 |

62 218,4 |

66 755,3 |

79 199,7 |

|

Цена нефти марки Юралс, $/баррель |

61,1 |

78,2 |

109,3 |

110,5 |

107,9 |

97,6 |

Отметим, что в 2009-2011 гг. доходы бюджета формировались в большей мере за счет ненефтегазовых источников, а начиная с 2012 г., сырьевые источники стали обгонять несырьевые. Таким образом, зависимость бюджетной системы России от сырьевой составляющей и высоких цен на нефть в 2012 г. все еще позволяла наполнять бюджет. Но даже незначительное снижение цены нефти в 2013 г. привело к новому дефициту.

Рисунок 1 [2,3,4] наглядно демонстрирует динамику основных показателей федерального бюджета в процентах к ВВП.

Рис. 1. Показатели исполнения федерального бюджета, % к ВВП

Динамика показателей доходов федерального бюджета в процентах к ВВП показала их снижение в кризисных 200910 гг. и небольшой рост в 2011-12 гг. Снижение доходов в 2013 г. связано с уменьшением сырьевых цен на мировых рынках. Снижение расходов бюджета с 2013 г. было вызвано уменьшением финансирования антикризисных программ и межбюджетных трансфертов.

К числу наиболее значимых антикризисных фискальных мер Правительства РФ в рассматриваемый период относятся:

– снижение ставки налога на прибыль предприятия с 24% до 20%;

– переход на новый порядок нелинейной амортизации, уменьшающих налоговую базу по налогу на прибыль при осуществлении инвестиций;

– увеличение необлагаемого минимума по НДПИ с 9 до 15 $/баррель;

– снижение ставки налога по УСН, зачисляемого в региональный бюджет с 15% до 5% (по решению субъекта РФ);

– уточнен порядок проведения камеральных налоговых проверок, ослаблены правила блокировки счетов налогоплательщиков;

– увеличен перечень разрешений для предоставления инвестиционного налогового кредита (включена работа по гос.заказу);

– введен принцип «антицикличности» расходов бюджета, что выразилось в их увеличении в целях сглаживания влияния мирового финансового кризиса на экономику и социальную сферу.

С 2015 года в России начала осуществляться политика налогового маневра. Ее цель – снизить зависимость бюджета РФ и курса рубля от влияния внешних шоков, прежде всего от снижения цен на сырье.

Рассмотрим основные макроэкономические условия, которые оказывали влияние на формирование ВВП и формулирование фискальной политики в РФ в период 20152019 гг. (рис. 2 [ 1 ] ).

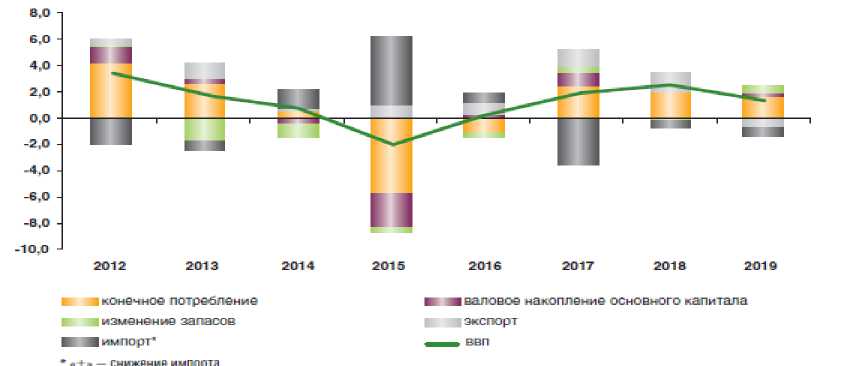

Рис. 2. ВВП по компонентам использования доходов, вклад в прирост к предыдущему году, в % к ВВП [ 1 ]

В 2015 г. Россия вошла в рецессию, основной причиной которой было резкое падание цен на нефть (до 51,2 $/бар.). Сокращение конечного потребления ввиду высокой инфляции (15,6% в 2015 г.) и падение инвестиционного спроса (по причине санкций и снижения импорта) оказали огромное отрицательное влияние на структуру ВВП. В 2017-2019 гг. негативное влияние на структуру ВВП оказывало снижение импорта. Курс доллара вырос в 2 раза по сравнению с докризисным пе- риодом. В то же время государство продолжало наращивать военные расходы, поддерживать социальный сектор, а также финансировать большие инфраструктурные проекты, в т.ч. для Республики Крым. Все эти факторы предопределили дефицитность государственного бюджета в 2015-2017 гг.

Показатели исполнения федерального бюджета РФ за период 2015-2019 гг. представлены в таблице 2.

Таблица 2. Основные показатели исполнения федерального бюджета РФ в 20152019 гг. [1]

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Доходы, млрд. руб. |

13 659,2 |

13 460,0 |

15 088,9 |

19 454,4 |

20 188,8 |

|

-нефтегазовые доходы |

5 862,6 |

4 844,0 |

5 971,9 |

9 017,8 |

7 924,3 |

|

доля в доходах, % |

42,9% |

36,0% |

39,6% |

46,4% |

39,3% |

|

-ненефтегазовые доходы |

7 796,6 |

8 616,0 |

9 117,0 |

10 436,6 |

12 264,5 |

|

доля в доходах, % |

57,1% |

64,0% |

60,4% |

53,6% |

60,7% |

|

Расходы, млрд. руб. |

15 620,3 |

16 416,4 |

16 420,3 |

16 713,0 |

18 214,5 |

|

Профицит/Дефицит (-) |

-1 961,0 |

-2 956,4 |

-1 331,4 |

2 741,4 |

1 974,3 |

|

ВВП, млрд. руб. |

83 232,6 |

86 148,6 |

92 101,3 |

104 629,6 |

110 046,1 |

|

Цена нефти марки Юралс, $/баррель |

51,2 |

41,7 |

53,0 |

70,0 |

63,8 |

|

Уровень инфляция, % |

12,91 |

5,38 |

2,52 |

4,27 |

3,05 |

|

Курс доллара США (среднегодовой), руб./долл. |

60,7 |

66,9 |

58,3 |

62,5 |

64,7 |

Как было показано выше, доля основного доходного источника федерального бюджета – нефтегазовых доходов в доходах, держалась на уровне 50% и выше. В 2015 г. по сравнению в 2014 г. она снизилась на 8,4%, а в 2016 г. – на 15,3%.

В 2015 г. дефицит бюджета возрос в 6 раз по сравнению с 2014 г. – с 0,4% до 2,4% ВПП, а в 2016 г. – до 3,4% ВВП. Динамика основных показателей федерального бюджета в процентах к ВВП показана на рисунке 3 [1].

25,0%

20,0%

18,8% 19,1%

Доходы; 18,6%

Доходы; 18,3%

15,0%

17,8%

10,0%

5,0%

0,0%

-5,0%

16,4% 15,6%

Расходы; 16,0% Расходы; 16,6%

2,6%

-2,4% >

* 1,8%

^^^^^^ч

2015 2016 2017 2018

—♦— Доходы —■— Расходы —*— Профицит/Дефицит (-)

Рис. 3. Показатели исполнения федерального бюджета в 2015-2019 гг., % к ВВП

Для покрытия дефицита бюджета использовались накопления Резервного фонда, в результате чего его величина за один 2015 г. упала почти в 2 раза: с 87 млрд.$, до 46 млрд.$. Многие региональные программы развития были «заморожены» почти на три года, бюджеты субъектов РФ сократились по причине нехватки средств в федеральном. В свою очередь, долг регионов перед центром тоже вырос. Отсутствие источников для финансирования дефицитов региональных бюджетов стало основной проблемной бюджетной системы РФ.

Указанные факторы привели к существенным корректировкам фискальной политики:

– федеральный бюджет на 2016 г. был сверстан только на 1 год, без планов на 2017 и 2018 гг., т.к. неустойчивость сырьевой сферы не позволяла это сделать;

– повысились лимиты государственных заимствований на внутреннем и внешнем рынках;

– движение к сбалансированности бюджетной системы РФ в целом происходило за счет консолидации бюджетных расходов в федеральном бюджете и фокусировании этих расходов на наиболее приоритетных задачах и неотложных расходах национальных проектов;

– введение в 2017 г. бюджетного правила для управления валютным курсом и пополнения Фонда национального благосос- тояния. Базовая цена нефти «Юралс» была определена 40 $/бар с ежегодной индексацией на 2%;

– введение режима инфляционного таргетирования Банка России – изменение ключевой ставки исходя из прогнозируемого темпа инфляции;

– изменения в налоговой политике – все налоговые условия для хозяйствующих субъектов были зафиксированы как неизменные до 2018 г.

Введенные изменения позволили с 2018 г. начать восстанавливать бюджетную систему. В 2018-2019 гг. бюджет был исполнен с профицитом. Объемы и доходов, и расходов бюджета росли.

В целом отметим, что фискальная политика в РФ является дискреционной, т.е. нацеленной на регулирование экономики и укрепление ее финансовой системы. Соотношение используемых стимулирующих и сдерживающих мер изменяется в зависимости от воздействия внешних и внутренних условий и факторов, а также от наличия временных лагов между принятием решения и его воздействием на фактические результаты.

В результате анализа было выявлено, что фискальная политика страны не обладает достаточной эффективностью, направлена преимущественно на сбор налогов, не способна стимулировать экономический рост, и не даёт возможности увеличить налоговую базу. Стоит отметить, что нерациональная структура и большой объём государственных расходов сочетаются с налоговыми льготами и межбюджетными трансфертами, эффективность которых не всегда обоснована, что также не способствует повышению результативности фискальной политики. Финансовая база страны, долгое время зависевшая от высоких нефтегазовых доходов, в настоящее время должна быть реструктурирована и нацелена на развитие внутреннего рынка и расширение собственной налоговой базы.

Список литературы Оценка эффективности бюджетно-налоговой политики Российской Федерации

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год. - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/common/upload/library/2020/09/main/Ispolnenie_federalnogo_budzheta_2019_god.pdf

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2015 год. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/common/upload/library/2016/09/main/Ispolnenie_budzheta_2015.pdf

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2016 год. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/common/upload/library/2017/09/main/isp_fed_bud_29092017.pdf

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2017 год. - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/common/upload/library/2018/09/main/Ispolnenie_federalnogo_budzheta_v_2017_godu.pdf

- Семенюк Д.В. Условия эффективности фискальной политики // Вестник Омского университета. Серия "Экономика". - 2003. - №3.

- Крымская О.Н. Фискальная политика РФ: основные приоритеты и эффективность // COLLOQUIUM-JOURNAL. - 2019. - №6-11 (30). - С. 38-40.