Оценка эффективности деятельности компании (на примере ПАО "Лукойл")

")

Автор: Шабалина Т.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

В статье проведен анализ эффективности экономической деятельности публичного акционерного общества «Лукойл», представлена организационно-экономическая характеристика компании и основные экономические показатели.

Эффективность, экономическая деятельность, производственно-финансовая деятельность, экономические показатели

Короткий адрес: https://sciup.org/140235253

IDR: 140235253

Evaluation of the effectiveness of the company's activities (on the example of PJSC "Lukoil")

The article presents analysis of efficiency of economic activities of public joint stock company "LUKOIL", presented organizational-economic characteristics of the company and main economic indicators.

Текст научной статьи Оценка эффективности деятельности компании (на примере ПАО "Лукойл")

Вопрос об эффективности деятельности предприятия в современных экономических условиях является самым актуальным и важным. Существует множество предложений и концепций оценки работы компаний как от отечественных, так и зарубежных специалистов, однако до сих пор нет единого мнения по этому вопросу. Для того чтобы понять, какими характеристиками должно обладать «идеальное предприятие», как добиться максимальной результативности его функционирования, необходимо разобраться, что, в сущности, представляет собой понятие «эффективность деятельности предприятия»

Экономическая эффективность – наиболее общее и обобщающее понятие в экономике, сложная социально-экономическая категория производства, которая отражает развитие производственных сил в тесной связи с производственными отношениями. Она пронизывает все сферы практической деятельности человека, все стадии общественного производства, используется для создания системной, функциональной и материально-структурной характеристик хозяйственной деятельности.

Чтобы эффективно проанализировать этот процесс на примере ПАО «Лукойл», необходимо, в первую очередь, изучить организационноэкономическую характеристику этого предприятия.

ПАО «ЛУКОЙЛ» – одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Обладая полным производственным циклом, компания полностью контролирует всю производственную цепочку – от добычи нефти и газа до сбыта нефтепродуктов. Активы компании хорошо диверсифицированы: основная деятельность сосредоточена на территории 4х федеральных округов Российской Федерации, 12% запасов и 17% добычи углеводородов приходится на международные проекты.

Чтобы провести анализ эффективности экономической деятельности, необходимо обратиться к основным экономическим показателям компании, которые приведены в таблице 1.

Таблица 1 – Основные показатели деятельности организации, млн.руб.

|

Наименование показателей |

2014 |

2015 |

2016 |

Абсолютное изменение (+,-) |

Темп роста, % |

|

Выручка |

5 504 856 |

5 749 050 |

5 227 045 |

-277 811,0 |

94,9 |

|

Себестоимость продукции |

2 781 856 |

2 891 674 |

1 869 901 |

-911 955,0 |

67,2 |

|

Стоимость основных средств (на конец года) |

3 153 579 |

3 411 153 |

3 413 480 |

259 901,0 |

108,2 |

|

Стоимость оборотных средств |

1 236 227 |

1 213 647 |

1 173 823 |

-62 454,0 |

94,9 |

|

Среднемесячная заработная плата, руб. |

52 244 |

59 596 |

61 335 |

9 091,0 |

117,4 |

|

Прибыль от продаж |

412 334 |

465 729 |

419 143 |

6 809,0 |

101,7 |

Несмотря на то, что объемы выручки сократились на 277,811млн. рублей, что составляет 5%, прибыль от продаж, тем не менее, увеличилась почти на 2%. При этом наблюдается значительное снижение себестоимости продукции, которое составило почти 33%.

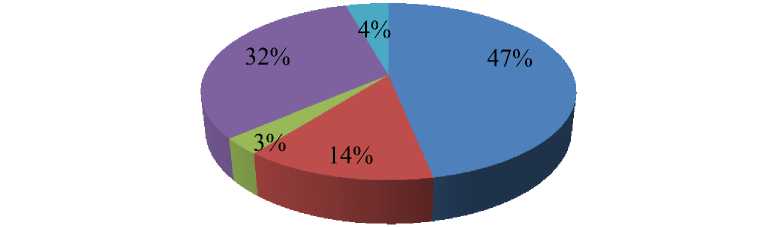

Эффективности производственно-хозяйственной деятельности любой организации определяется путём сопоставления затрат и результатов, поэтому важное место отводится затратам, структура и состав которых представлены на рисунке 1:

■ материальные затраты ■ затраты на оплату труда

■ отчисления в социальные фонды ■ амортизация основных средств

Рисунок 1 - Структура затрат ПАО "Лукойл" за 2016 год, %

Для оценки экономической эффективности деятельности хозяйствующего субъекта используется ряд показателей, которые приведены в таблице 2.

Таблица 2 – Показатели эффективности деятельности организации

|

Показатель |

2014 |

2015 |

2016 |

Абсолютное изменение(+,-) |

|

Производительность труда, тыс.руб. |

3738,3 |

4385,4 |

3866,6 |

128,30 |

|

Материалоёмкость, руб. |

0,133 |

0,155 |

0,244 |

0,11 |

|

Фондоотдача, руб./руб. |

1,745 |

1,685 |

1,531 |

-0,21 |

|

Фондоёмкость, руб./руб. |

0,573 |

0,593 |

0,653 |

0,08 |

|

Фондовооружённость, тыс. руб. |

28590,9 |

31120,1 |

31489,7 |

2898,80 |

|

Оборачиваемость оборотных активов, раз |

4,4 |

4,7 |

4,5 |

0,10 |

|

Прибыль (убыток) на одного работника, руб. |

3572,8 |

2756,5 |

1915,5 |

-1657,30 |

|

Уровень рентабельности (убыточности) продаж, % |

7,5 |

8,1 |

8 |

0,50 |

|

Уровень рентабельности (убыточности) деятельности, % |

7,1 |

5,1 |

3,9 |

-3,20 |

Производительность труда характеризует результативность трудозатрат в единицу времени. Из таблицы 2 можно увидеть изменение этого показателя, абсолютное изменение данного показателя положительно и равно 128,3 тыс. руб., что свидетельствует о росте производительности труда. Такая динамика является благоприятной для дальнейшего функционирования ПАО «ЛУКОЙЛ». Уровень рентабельности деятельности составил 3,2%, а прибыль на одного работника – 1915 тыс. рублей. Отрицательная динамика наблюдается в показателе фондоотдачи, что говорит о недостаточно эффективном использовании имеющихся фондов и необходимости использовать резервов повышения эффективности деятельности организации.

Подводя итоги, можно сделать вывод об эффективности экономической деятельности ПАО «Лукойл». Была дана его общая характеристика, оценены финансовые результаты, анализ рентабельности, а также теоретические основы проведения анализа общей эффективности деятельности предприятия. Темпы развития компании в последние годы опережают средние российские и отраслевые показатели, что усиливает конкурентоспособные позиции НК ЛУКОЙЛ и ее роль в российской экономике. В последние годы компания усиливает свои позиции за рубежом, стремясь стать полноценной транснациональной корпорацией.

Список литературы Оценка эффективности деятельности компании (на примере ПАО "Лукойл")

- Рыжкова Т.В. Теоретические аспекты экономической оценки эффективности деятельности предприятий//экономика и экономические науки, № 4, 2013.

- Новашина Т.С. Экономика и финансы предприятия/под ред. Т.С. Новашиной. -М.: Синергия, 2014.

- Тихонова М.В., Степанов Б.В. Источники формирования прибыли предприятия//Современные тенденции развития науки и технологий, №5-6, 2016