Оценка эффективности формирования и использования финансовых источников деятельности ОАО «СПОПАТ»

Автор: Сатыбалдыева Л.К.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140107964

IDR: 140107964

Текст статьи Оценка эффективности формирования и использования финансовых источников деятельности ОАО «СПОПАТ»

ОАО «Сургутское производственное объединение пассажирского автотранспорта» в 2012 году отметило свое сорокачетырехлетие. Сегодня это единственное в Сургуте предприятие, осуществляющее городские, пригородные, заказные и специальные перевозки пассажиров по многочисленным маршрутам, соединяющим жилые массивы города с промышленными зонами и объектами, а также с районами Ханты-Мансийского автономного округа.

Протяженность маршрутной сети ОАО «СПОПАТ» — 1109

километров, предприятие выполняет 1710 рейсов. При регулярности движения 95,6 процента, ежедневно перевозится около 80 тысяч пассажиров. Контроль за регулярностью движения транспорта на маршрутах осуществляется системами «НЭ-ЖАН», «ТРАНСКОНТ», автоматизированной радионавигационной системой диспетчерского управления транспортными процессами.

Анализ формирования финансовых ресурсов фирмы проводится по результатам работы ОАО «СПОПАТ» за 2010 - 2013 годы.

Для проведения анализа использованы следующие формы бухгалтерского учета: форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках», форма №4 «Отчет о движении денежных средств», форма №5 «Приложение к бухгалтерскому балансу» а также другие финансовые и экономические отчеты предприятия за указанный период.

Анализ финансовых ресурсов фирмы начнем с расчета показателей, характеризующих используемый капитал и финансовую устойчивость предприятия. В таблице 2 рассчитаем аналитический баланс предприятия.

годы

|

Показатели |

2010 год |

2011 год |

2012 год |

2013 год |

|

Активы всего, тыс. руб. |

13740 |

15170 |

19120 |

22170 |

|

% |

100 |

100 |

100 |

100 |

|

Внеоборотные активы, тыс. руб. |

9110 |

9100 |

12090 |

12080 |

|

% |

66 |

60 |

63 |

54 |

|

Оборотные активы, тыс. руб. %, |

4630 |

6070 |

7030 |

10090 |

|

из них: |

34 |

40 |

37 |

46 |

|

Запасы и затраты, тыс. руб. |

2200 |

3020 |

3850 |

4700 |

|

% |

16 |

20 |

20 |

21 |

|

Денежные и другие приравненные к ним средства, тыс. руб. |

390 |

40 |

10 |

10 |

|

% |

3 |

- |

- |

- |

|

Дебиторская задолженность, тыс. руб. |

2040 |

3010 |

3170 |

5380 |

|

% |

15 |

20 |

17 |

25 |

|

Источники финансирования, всего, тыс. руб. |

1374 |

1517 |

1912 |

2217 |

|

% |

100 |

100 |

100 |

100 |

|

в том числе: |

||||

|

Собственный капитал, тыс. руб. |

10280 |

10290 |

10380 |

10460 |

|

% |

75 |

68 |

54 |

47 |

|

Заемный капитал, тыс. руб. % |

3460 |

4880 |

8740 |

11710 |

|

из него: |

25 |

32 |

46 |

43 |

|

Долгосрочные заемные обязательства, тыс. |

- |

- |

- |

- |

|

руб. |

- |

- |

- |

- |

|

% |

||||

|

Краткосрочные заемные обязательства, тыс. руб. |

3460 |

4880 |

8740 |

11710 |

|

% |

25 |

32 |

46 |

43 |

|

из них: |

||||

|

Краткосрочные кредиты банка, тыс. руб. |

- |

- |

150 |

250 |

|

% |

- |

- |

8 |

11 |

|

Кредиторская задолженность, тыс. руб. |

3460 |

4880 |

7240 |

9210 |

|

% |

25 |

32 |

38 |

32 |

Показатели аналитического баланса представляют собой среднеарифметические значения показателей формы №1 «Бухгалтерский баланс» на начало и на конец соответствующего периода. В составе аналитического баланса рассчитана структура активов и пассивов предприятия.

Общее состояние финансовых ресурсов фирмы определим с помощью аналитического баланса за 2010 – 2013 годы (таблицы 2 – 3). Анализ статей аналитического баланса предприятия позволил выявить следующие тенденции изменения его активов:

-

1. Структура совокупных активов характеризуется значительной долей в их составе внеоборотных активов в среднем 61% за анализируемый период, соответственно 39% составляют оборотные активы предприятия.

-

2. Внеоборотные активы представлены основными производственными фондами в виде производственных помещений и оборудования, в 2012 году стоимость внеоборотных активов увеличилась за счет приобретения грузового автотранспорта.

-

3. Оборотные активы в среднем за период на 19% представлены запасами ГСМ, расходных материалов, запчастей для подвижного состава (автопарка) и на 19% - дебиторской задолженностью; 1% приходится на денежные и приравненные к ним средства.

-

4. Структура активов предприятия изменяется в сторону увеличения удельной доли оборотных активов, что связано активным ростом цен на ГСМ, расходные материалы, запчасти для подвижного состава (автопарка) в анализируемом периоде.

-

5. Величина активов предприятия увеличилась на 8430 тыс. руб. или на 61%, при этом величина внеоборотных активов увеличилась на 297 0тыс. руб. или на 33%, величина оборотных активов увеличилась на 5460 тыс. руб. или на 118 %.

-

6. Анализ активов предприятия позволил сделать вывод о том, что предприятие эффективно развивается в течение всего

анализируемого периода динамично наращивая активы.

Динамика активов и пассивов аналитического баланса предприятия рассчитана в таблице 3.

Таблица 3 - Динамика активов и пассивов ОАО «СПОПАТ» за 2002 –

2013 годы (темпы роста), %

Показатели 2011 год 2012 год 2013 год Активы, всего 110 139 161 Внеоборотные активы 99 133 133 Оборотные активы 131 152 218 Запасы и затраты 137 175 214 Денежные и другие приравненные к ним средства 10 3 3 Дебиторская задолженность 148 155 264 Источники финансирования, всего 110 139 161 Собственный капитал 100 101 102 Заемный капитал 141 253 338 Краткосрочные заемные обязательства 141 253 338 Краткосрочные кредиты банка - 100 167 Кредиторская задолженность 141 209 266 "Экономика и социум" №2(11) 2014 105

Для формирования своих активов предприятие использует, как собственные, так и заемные источники финансирования, в результате анализа которых выявлены следующие тенденции:

-

1. Собственный капитал в структуре источников финансирования активов составляет в среднем 61%, соответственно величина заемного капитала составляет в среднем 39%.

-

2. Заемный капитал представлен краткосрочными заемными обязательствами в виде краткосрочных кредитов банка (в среднем 5% от стоимости всего капитала) и кредиторской задолженностью (в среднем 34% от стоимости всего капитала).

-

3. Динамика структуры источников финансирования в анализируемом периоде характеризуется снижением доли собственного капитала (на 28%) с соответствующим повышением доли заемного капитала.

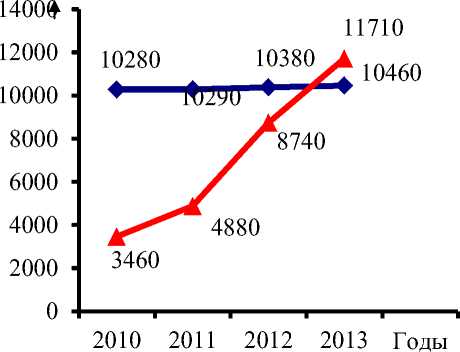

На рис. 1 приведена динамика собственных и заемных финансовых ресурсов предприятия в анализируемом периоде.

величина собственного капитала величина заемного капитала

Рисунок 1 - Динамика собственных и заемных финансовых ресурсов ОАО «СПОПАТ» за 2010 – 2013 годы, тыс.руб.

Как наглядно представлено на рис.1, величина собственного капитала в анализируемом периоде увеличилась на 180 тыс. руб. или на 18%. Величина заемного капитала увеличилась на 8250 тыс. руб. или на 228%. Увеличение заемного капитала определено ростом объемов кредиторской задолженности на 5750 тыс. руб. или на 166%.

Кроме того, начиная с 2012 года, предприятие стало привлекать в свой оборот краткосрочные кредиты банка для пополнения оборотных средств. На конец анализируемого периода величина краткосрочных кредитов банка составила 2500 тыс. руб. или 11% от всех источников финансирования предприятия.

На основании данных аналитического баланса (таблица 2) выполним расчет показателей характеризующих финансовую устойчивость предприятия в анализируемом периоде. Для этого произведем расчеты коэффициентов автономии, финансовой устойчивости, инвестирования и коэффициента финансирования.

Расчет коэффициента автономии (КА) предприятия:

КА за 2010 год = 10280 / 13740 = 0,75

КА за 2011 год = 10290 / 15170 = 0,68

КА за 2013 год = 10380 / 19120 = 0,54

КА за 2013 год = 10460 / 22170 = 0,47

Сумма собственных долгосрочных источников финансирования в нашем исследовании во всех анализируемых периодах равна величине собственного капитала, так как предприятие не привлекало долгосрочных кредитов банка.

Следовательно, значения коэффициентов финансовой устойчивости (КФУ) предприятия равны значениям коэффициентов автономии предприятия.

КФУ за 2010 год = 10280 / 13740 =0,75

КФУ за 2011 год = 10290 / 15170 =0,68

КФУ за 2012 год = 10380 / 19120 =0,54

КФУ за 2013 год = 10460 / 22170 =0,47

Расчет коэффициента инвестирования (КИ) предприятия:

КИ за 2010 год = 10280 / 9110 = 1,13

КИ за 2011 год = 10290/ 9100 = 1,13

КИ за 2012 год = 10380/ 12090 = 0,86

КИ за 2013 год = 10460 / 12080= 0,86

Расчет коэффициента финансирования (КФ) предприятия:

КФ за 2010 год = 10280 / 3460 = 2,97

КФ за 2011 год = 10290/ 4880 = 2,11

КФ за 2012 год = 10380 / 8740 = 1,19

КФ за 2012 год = 10460 / 11710= 0,89

Рассчитанные коэффициенты финансовой устойчивости предприятия переведены в % и представлены в таблице 4.

Таблица 4 - Показатели финансовой устойчивости ОАО «СПОПАТ»

за 2010 – 2013 годы в %

|

Показатели |

2010 год |

2011 год |

2012 год |

2013 год |

Рекомендуемое значение |

|

Коэффициент автономии |

75 |

68 |

54 |

47 |

Более 50 |

|

Коэффициент финансовой устойчивости |

75 |

68 |

54 |

47 |

Более 80 |

|

Коэффициент инвестирования |

113 |

113 |

86 |

86 |

Более 100 |

|

Коэффициент финансирования |

297 |

211 |

119 |

89 |

Более 100 |

Динамика коэффициентов автономии и финансовой устойчивости свидетельствуют об их высоком значении в течение всего анализируемого периода (на 25% выше норматива в 2010 году) и постепенном снижении к концу анализируемого периода (на 3% от нормативного значения).

Такое значение коэффициента автономии свидетельствует о высоком уровне финансовой устойчивости, определенное величиной собственного капитала предприятия. Снижение доли собственного капитала в общей сумме капитала в анализируемом периоде привело к некоторому снижению коэффициента, однако, о снижении финансовой устойчивости в данном случае говорить не приходится, так как значение коэффициента незначительно ниже нормативного значения.

Динамика коэффициента инвестирования предприятия в анализируемом периоде свидетельствует о том, что данный показатель превышает нормативное значение в начале анализируемого периода на 13%. В конце периода значение коэффициента ниже нормативного на 14%. В основном стоимость внеоборотных активов покрывается собственным капиталом предприятия. В целом финансовое положение предприятия можно оценить через величину коэффициента инвестирования, как достаточное устойчивое, несмотря на некоторое его снижение.

Значения коэффициентов финансирования имеют уровень выше нормативного значения в начале анализируемого периода в 2-3 раза и на конец периода – ниже нормативного значения на 11%.

Тенденция их изменения (снижение на 197%) свидетельствует, как и все предыдущие показатели, о высоком уровне финансовой устойчивости предприятия и некотором снижении этого уровня к концу периода.

В целом уровень финансовой устойчивости предприятия в анализируемом периоде можно оценить, как высокий, имеющий тенденцию к небольшому снижению, что связанно со снижением доли собственного капитала в структуре источников финансирования активов предприятия и финансовой деятельностью предприятия по использованию программ краткосрочного и долгосрочного банковского кредитования.

Оценку сформированной структуры финансовых ресурсов предприятия выполним в процессе расчета эффекта финансового левериджа в таблице 5.

Таблица 5 - Расчет эффекта финансового левериджа ОАО «СПОПАТ»

за 2010 – 2013 годы

|

Показатели |

2010 год |

2011 год |

2012 год |

2013 год |

|

Средняя сумма используемого капитала, тыс. руб. |

10280 |

10290 |

11880 |

12960 |

|

Средняя сумма собственного капитала, тыс. руб. |

10280 |

10290 |

10380 |

10460 |

|

Средняя сумма заемного капитала (кредитов банка), тыс. руб. |

- |

- |

1500 |

2500 |

|

Сумма валовой прибыли, тыс. руб. |

500 |

370 |

750 |

1430 |

108

|

Средний уровень процентов за кредит, % 19 Х (1 – 0,19) / (1 – 0,01)) |

- |

- |

170 |

170 |

|

Сумма процентов за кредит, уплаченная за использование заемного капитала, тыс. руб. |

- |

- |

250 |

420 |

|

Сумма валовой прибыли с учетом расходов по уплате процентов, тыс. руб. |

500 |

370 |

500 |

1010 |

|

Ставка налога на прибыль, выраженная десятичной дробью |

0,20 |

0,20 |

0,20 |

0,20 |

|

Сумма налога на прибыль, тыс. руб. |

120 |

88,8 |

120 |

242,4 |

|

Сумма чистой прибыли, остающейся в распоряжении предприятия, тыс. руб. |

380 |

281,2 |

380 |

767,6 |

|

Коэффициент рентабельности собственного капитала % |

3,70 |

2,73 |

3,66 |

7,34 |

|

Прирост рентабельности собственного капитала в связи с использованием заемного капитала, в % |

- |

-0,97 |

+0,93 |

+3,68 |

|

Коэффициент финансового левериджа, % |

0 |

0 |

14 |

24 |

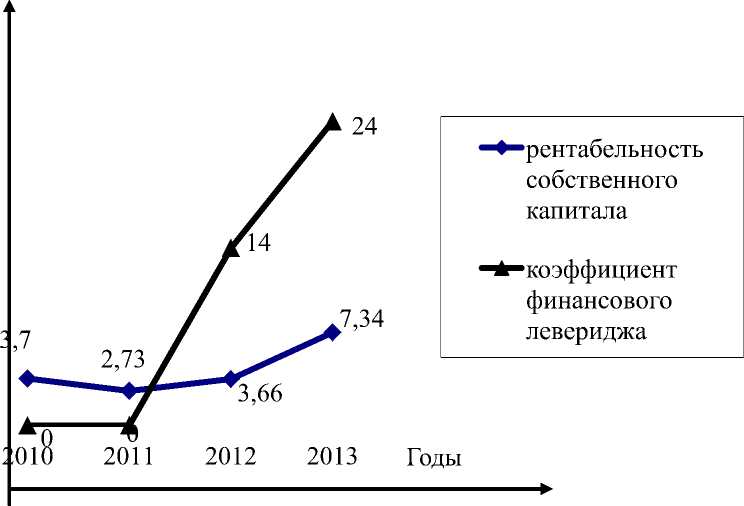

На рис. 2 приведена динамика рентабельности собственного капитала предприятия и коэффициента финансового левериджа в анализируемом периоде.

%

Рисунок 2 - Динамика рентабельности собственного капитала и коэффициента финансового левериджа ОАО «СПОПАТ» за 2010 – 2013 годы, %

Показатели, приведенные на рис.2, свидетельствуют о том, что изменение структуры капитала, выраженное изменением коэффициента финансового левериджа приводит к изменению рентабельности собственного капитала предприятия.

В данном случае повышение рентабельности собственного капитала наблюдается в точках повышения значения коэффициента финансового левериджа, то есть при привлечении дополнительного заемного капитала.

Так повышение коэффициента финансового левериджа в целом за период на 24%, привело к увеличению рентабельности собственного капитала на 3,64%.

Следовательно, можно сделать вывод о том, что у предприятия имеются резервы в части повышения заемных финансовых ресурсов за счет дополнительного привлечения кредитов банка.

Однако, при этом необходимо учитывать, что уровень финансовой устойчивости предприятия не должен существенно понизиться, а рентабельность собственного капитала должна повышаться за счет определения оптимальной величины привлечения заемного капитала.