Оценка эффективности формирования страхового портфеля

Автор: Пашкевич М.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

Страховой портфель представляет собой основу, на которой базируется вся деятельность страховщика и которая определяет финансовую устойчивость страховой компании в целом. От величины, качества, структуры и динамики страхового портфеля зависят поступление страховых взносов, размер и колебание выплат страхового возмещения и страховых сумм, рентабельность страховых операций. Главная цель формирования страхового портфеля - получить требуемый уровень доходности при низком уровне риска, то есть в достижении оптимального соотношения между риском и доходом страховщика.

Финансовое состояние, страховой рынок, страховая компания, страховой портфель

Короткий адрес: https://sciup.org/140122546

IDR: 140122546

Текст научной статьи Оценка эффективности формирования страхового портфеля

Страховой портфель (или портфель страхования, портфель ответственности, insurance portfolio) — фактическое количество застрахованных объектов или действующих договоров страхования на данной территории, на чем базируется вся деятельность страховщика и что определяет финансовую устойчивость страховой компании в целом.

Таблица 1 – Взносы и выплаты ПАО «Согаз» по видам страхования за период 2013-2015 гг.

|

Вид страхования |

СП о СМ О Он со Ч IX £ |

сс о С4 к а м к Л Ч m § |

Й и м \О >» см |

о см О Он со Ч X £ |

о С4 к а м к Л Ч m § |

Й и м о 1-1 см |

о см ю О Он со ч X £ |

Ш О С4 к а м м m § |

и м и о |

|

Прямое страхование |

97513 |

42685 |

43,8 |

116945 |

49826 |

42,6 |

133532 |

70213 |

52,6 |

|

Страхование жизни |

2485 |

2919 |

117,5 |

1957 |

1372 |

70,1 |

1973 |

1886 |

95,6 |

|

Добровольное медицинское страхование |

27674 |

23982 |

86,7 |

33010 |

29783 |

90,2 |

37548 |

33034 |

88 |

|

Страхование от несчастных случаев и болезней |

1856 |

575 |

26,2 |

4477 |

1860 |

41,6 |

4644 |

2138 |

46 |

|

Страхование выезжающих за рубеж |

121 |

52 |

43,1 |

191 |

53 |

27,9 |

200 |

71 |

35,5 |

|

Страхование автокаско |

6646 |

3024 |

44,5 |

9201 |

5677 |

61,7 |

8102 |

5416 |

66,8 |

|

Страхование имущества физических лиц |

613 |

91 |

36,3 |

885 |

125 |

14,1 |

1352 |

322 |

23,8 |

Рассмотрим страховой портфель ПАО «Согаз» за период 2013-2015 гг.

В целом, состав и структура страхового портфеля ПАО «Согаз» постоянна и практически не меняется во времени: так наибольший удельный вес на протяжении всего рассматриваемого периода принадлежит категории «Прямое страхование» (71%), вторая по величине доля принадлежит «Добровольному медицинскому страхованию» (20%). Наименьшие доли принадлежат категориям «Страхование выезжающих за рубеж» (0,1%) и «Страхование имущества физических лиц» (0,45-0,72%).

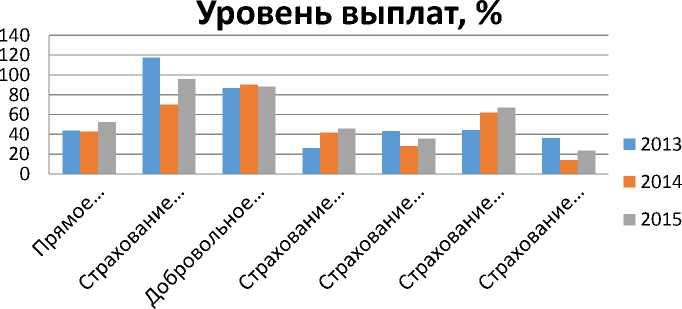

Рисунок 1 – Уровень выплат ПАО «Согаз» по видам страхования за период 2013-2015 гг.

Что касается уровня выплат, то в целом ситуация крайне нестабильна. Наиболее стабильным видом страхования относительно уровня выплат является категория «Добровольное медицинское страхование» (в среднем его уровень выплат варьирует в диапазоне 86,7-90,2%). Четкую тенденцию к повышению показывают такие статьи, как «Страхование от несчастных случаев и болезней» (2013 - 26,2%; 2015 - 46%) и «Страхование автокаско» (2013 - 44,5%; 2015 - 66,8%). Соответственно, доходность компании по данным видам страхования с каждым годом уменьшается.

Крайне нестабильными видами страхования по уровню выплат являются: «Страхование жизни» (2013 - 117,5%; 2014 - 70,1%; 2015- 95,6%), «Страхование выезжающих за рубеж» (2013 - 43,1%; 2014 - 27,9%; 201535,5%) и «Страхование имущества физических лиц» (2013 - 36,3%; 2014 -14,1%; 2015- 23,8%).

Рентабельность финансово-хозяйственной деятельности страховой компании характеризует, каков объем прибыли или самофинансируемого дохода с каждого рубля, затраченного на осуществление страховой и инвестиционной деятельности, у страховой компании.

Рентабельность страховой и финансово-хозяйственной деятельности

Прибыль (убыток)до налогообложения

Доходы страховой компании

Рассчитаем показатель для ПАО «Согаз», осуществляющей страхование иное, чем страхование жизни.

18,50%

18,00%

17,50%

17,00%

16,50%

16,00%

15,50%

15,00%

14,50%

14,00%

13,50%

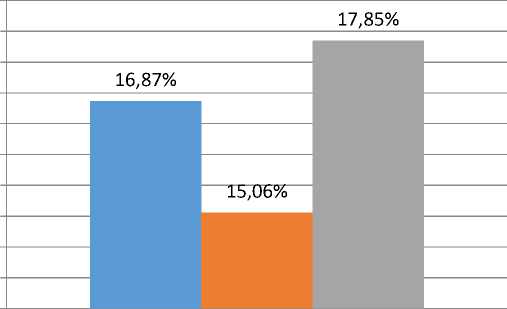

Рисунок 2 - Рентабельность страховой деятельности ПАО «Согаз» за период 2013-2015 гг.

Как видно из диаграммы, показатель рентабельности имеет нестабильную тенденцию. В 2015 году по сравнению с 2013 годом показатель рентабельности вырос на 0,0098, за исключением 2014 года, когда показатель уменьшился на 0,0181 по сравнению с 2013 годом. Можно сделать вывод, что по состоянию на 2015 год с каждого рубля, затраченного на осуществление страховой и инвестиционной деятельности, у страховой компании объем прибыли составляет 0,1785.

Список литературы Оценка эффективности формирования страхового портфеля

- Куликова С.В., Швецова И.Н. ПОВЫШЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РЕГИОНАЛЬНЫХ КОМПАНИЙ КАК ФАКТОР РАЗВИТИЯ СЕВЕРНЫХ ТЕРРИТОРИЙ//Молодежный научный форум: общественные и экономические науки. 2016. № 1 (30). С. 192-202.

- Годовой отчет 2014 ПАО "Согаз": URL: https://www.sogaz.ru/sogaz/about/investor/reporting/?popup=Y (дата обращения: 10.01.2017)

- Рейтинговое агентство RAEX («Эксперт РА»): -URL: http://raexpert.ru/(дата обращения: 10.01.2017)