Оценка эффективности функционирования региональных банков в Самарской области

Автор: Погосян Э.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Особенностью современной банковской системы России является неравномерность распределения кредитных организаций и их филиалов по территории страны, что приводит к существенной дифференциации в предоставлении банковских услуг в регионах. Статья посвящена оценке эффективности деятельности региональных банков в Самарской области.

Банковская система, региональные банки, ресурсная база, кредит, депозит

Короткий адрес: https://sciup.org/140119522

IDR: 140119522

Текст научной статьи Оценка эффективности функционирования региональных банков в Самарской области

Основу ресурсной базы любого коммерческого банка составляют привлеченные средства. Общий объем средств, аккумулируемый региональными банками Самарской области, постоянно возрастает, на 01.11.2014 г. он составил около 156 млрд. руб., что в 5,6 раза больше чем в начале 2013 г.

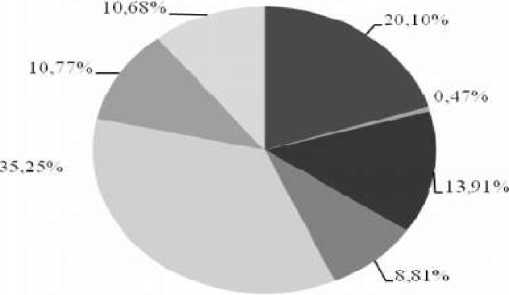

Источниками ресурсов являются: средства на расчетных и текущих счетах клиентов; депозиты физических и юридических лиц; ресурсы, привлекаемые на межбанковском кредитном рынке; средства, аккумулируемые за счет выпуска ценных бумаг. Структура привлеченных ресурсов представлена на диаграмме (рис. 1).

В настоящее время привлеченные средства формируют 79% всех пассивов региональных банков и играют важную роль в формировании банковских ресурсов области.

В структуре ресурсов преобладают средства клиентов (58 %). Вторым по значению источником является межбанковский кредитный рынок -кредиты, депозиты и прочие средства, полученные от других кредитных организаций (20%). Третий по значимости инструмент привлечения средств – выпуск долговых ценных бумаг и сертификатов.

■ Кредиты, депозиты и прочие средства, попяченные от других кредитных организаций

■ Средства прочих клиентов

-

■ Средства организаций на расчетных и прочих счетах

-

■ Депозиты и прочие привлеченные средства юридических ниц (кроме кредитных организаций)

Вклады физических лиц

-

■ Объем выпущенных депозитных п сберегательных сертификатов и облигаций

Рис. 1. Структура привлеченных ресурсов кредитных организаций Самарской области (по данным на 01.11.2014 г.)

Основная доля банковских ресурсов региона формируется за счет клиентов: населения, предприятий, организаций, бюджетных учреждений. Удельный вес средств клиентов в общей сумме пассивов региональных банков составляет 46%. В целом объем средств клиентов возрос в 5,7 раза, а общие ресурсы более чем в 8 раз. Сокращению доли привлеченных средств способствует усиление конкуренции со стороны филиалов кредитных организаций, расположенных в других регионах. Основными конкурентами для региональных банков являются такие крупные российские банки как Сбербанк России, ВТБ 24, Газпромбанк, Альфабанк и др. У обеих категорий банков в последнее десятилетие наблюдается положительная динамика развития клиентской базы, однако региональные банки явно уступают в темпах развития.

На сегодняшний день значительно сократилась доля средств организаций на расчетных счетах, а также доля депозитов и прочих привлеченных средств юридических лиц (кроме кредитных организаций). Практически не востребованы оказались услуги региональных банков со стороны бюджета (доля сократилась с 89% до 0,3%), и наоборот средства государственных и других внебюджетных фондов в большей степени размещаются на расчетных счетах кредитных организаций регионального уровня. Несмотря на высокий уровень конкуренции, региональным банкам удается удерживать позиции на рынке депозитов физических лиц.

Положительной тенденцией последних лет является значительная диверсификация ресурсной базы банков, что является объективным процессом. Финансовый кризис заставил банки искать новые источники средств, более активно участвовать в межбанковских операциях, осуществлять выпуск собственных ценных бумаг (облигаций, сертификатов, векселей), привлекать новых клиентов.

Привлеченные ресурсы банки используют для совершения активных операций.

Основными видами активных операций для большинства региональных банков продолжает оставаться кредитование клиентов. По данному направлению вложений используются 75 % всех банковских ресурсов. Отметим, что за последнее десятилетие коммерческие банки региона смогли увеличить сумму выданных кредитов более чем в 12 раз, что стало возможно за счет расширения сферы деятельности, привлечения новых клиентов, расширения пакета банковских услуг и продуктов.

Совокупный индекс обеспеченности банковскими услугами в регионе представляет собой итоговый сравнительный индекс привлекательности условий банковской деятельности в отдельно взятом регионе.

В таблице 1 приведены значения территориальных индексов по Самарской области за период 2003-2011 гг. В целом можно заключить, что обеспеченности региона банковскими услугами Банком России оценивается ниже, чем в среднем по стране (0,96).

Таблица 1.

Обеспеченность Самарской области банковскими услугами

|

Год |

Институциональна я насыщенность банковскими услугами (по численности населения) |

Финансовая насыщенность банковскими услугами |

Индекс развития сберегательного дела (вклады на душу населения к доходам) |

Совокупный индекс обеспеченности региона банковскими услугами |

|

|

по активам |

по объему кредито в |

||||

|

2003 |

1.03 |

1,47 |

1,74 |

1,19 |

1,33 |

|

2004 |

U1 |

1.31 |

1,67 |

1,13 |

1,28 |

|

2005 |

• Л |

1,38 |

1,51 |

1,13 |

1,27 |

|

2006 |

0,8 |

0,66 |

0,95 |

0,96 |

0,84 |

|

2007 |

0.81 |

0,78 |

1,09 |

0,98 |

0,91 |

|

2008 |

0,87 |

0,79 |

1,06 |

0,94 |

0,91 |

|

2009 |

0,97 |

0,84 |

1,1 |

0,98 |

0,97 |

|

2010 |

0,95 |

1,01 |

1,17 |

0,94 |

1,01 |

|

2011 |

0,96 |

1,01 |

1,02 |

0,96 |

0,96 |

Относительно высокая оценка насыщенности и обеспеченности банковскими услугами региона говорит о высокой степени удовлетворения потребностей экономических агентов, но для самих банков высокое значение индекса может свидетельствовать о насыщенности рынка, усилении конкуренции и необходимости принятия мер по повышению конкурентоспособности.

Список литературы Оценка эффективности функционирования региональных банков в Самарской области

- Головин Ю.В. Банки и банковские услуги в России: вопросы теории и практики. -М.: Финансы и статистика, 2013.

- Едронова В.Н., Елисеева Н.П.Особенности российских региональных банков//Финансы и кредит. 2012. -№ 24

- Питасова Е.Е. Особенности развития региональной банковской системы Самарской области Проблемы современной науки. 2013. № 7-3. С. 177-186.

- Банки.ру. Банки и Интернет: новая реальность. URL: http://www.banki.ru/news/research/?id=3171476#banksegment

- Центральный Банк РФ//www.cbr.ru