Оценка эффективности инвестиционных проектов предприятий промышленного сектора

Автор: Наумов Д.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 9 (40), 2017 года.

Бесплатный доступ

В статье рассматриваются проблемы оценки эффективности инвестиционных проектов предприятий промышленного сектора. Проведен сравнительный анализ показателей, используемых для оценки эффективности, рассмотрены преимущества и недостатки существующих моделей оценки.

Инвестиционный проект, инвестиционный анализ, методы оценки эффективности, показатели эффективности

Короткий адрес: https://sciup.org/140235699

IDR: 140235699

Evaluation of efficiency of investment projects of enterprises in industrial sector

The article examines the problems of assessing the effectiveness of investment projects of enterprises in the industrial sector. A comparative analysis of the indicators used to evaluate the effectiveness is carried out, the advantages and disadvantages of the existing valuation models are considered.

Текст научной статьи Оценка эффективности инвестиционных проектов предприятий промышленного сектора

Рыночная экономика ставит перед предприятием задачи по внедрению новой продукции, реализации технических инноваций в производстве и динамичному развитию. В противном случае предприятие рискует потерять свое место на рынке. Все необходимые изменения, которых требует от предприятия рыночная экономика, осуществляются путем реализации инвестиционных проектов. Предприятие разрабатывает и воплощает в жизнь инвестиционные проекты (ИП), повышая собственные доходы и выходя на новый уровень эффективности.

Разработка инвестиционного проекта основывается на просчете соотношения капитальных и текущих затрат с прогнозами о прибыли и объеме реализации продукции, а также с учетом временных рамок проекта. Тем не менее, реальное будущее проекта не может быть определено однозначно, какими бы точными не были расчёты.

Часто, при реализации значительной части инвестиционных проектов, начальные ожидания разработчиков проекта не воплощаются в реальности. Это заставляет отказываться от внедрения проекта на предприятие. Главными причинами, которые ведут к отказу от реализации проекта, являются ошибки в определении объемов проекта и основных допущений, отсутствие адекватной оценки рисков, и так далее.

Методология разработки и оценки эффективности инвестиционных проектов, применительно к российским предприятиям часто дает противоречивые результаты, сложна в практическом применении, в особенности на начальном этапе проектирования, на котором сложнее всего оценить будущую эффективность вложений.

Этим обуславливается актуальность исследований в области инвестиционного проектирования и раскрывается необходимость исследований, касающихся прогноза и оценки эффективности, детального анализа инвестиционных проектов.

Все предприятия, реализующие инвестиционные проекты на территории России, вынуждены работать в условиях высокой неопределенности, обусловленной нестабильной экономической ситуацией, устаревшими производственными технологиями и оборудованием, не всегда адекватным государственным регулированием, высоким уровнем процентной ставки и инфляции, устаревшим налоговым законодательством. Как следствие - сложность прогнозирования и оценки эффективности ИП.

Комплексный подход к оценке, включающий в себя финансовый, экономический, технический, экологичкскмй, юридический и другие виды анализа, может помочь успешно преодолеть вышеописанные проблемы.

В целом схему оценки эффективности инвестиционных проектов можно описать следующим образом. Первое - оценка общих показателей проекта -коммерческой и общественной эффективности. При положительных результатах - проект рассматривается дальше. При отрицательных -отклоняется. Второй этап - оценка эффективности участия для непосредственных участников проекта.

Экономическую эффективность можно определить путем соотношения затрат и результатов. Результаты - это по сути цели проекта, поставленные на начальном этапе, которых необходимо достигнуть к его завершению. Если затраты оказались выше результатов, проект определяется как экономически-убыточный. И наоборот, если затраты меньше, чем результат -прибыльный. Соотношение затрат и результатов позволяет судить о степени эффективности в абсолютных и относительных величинах.

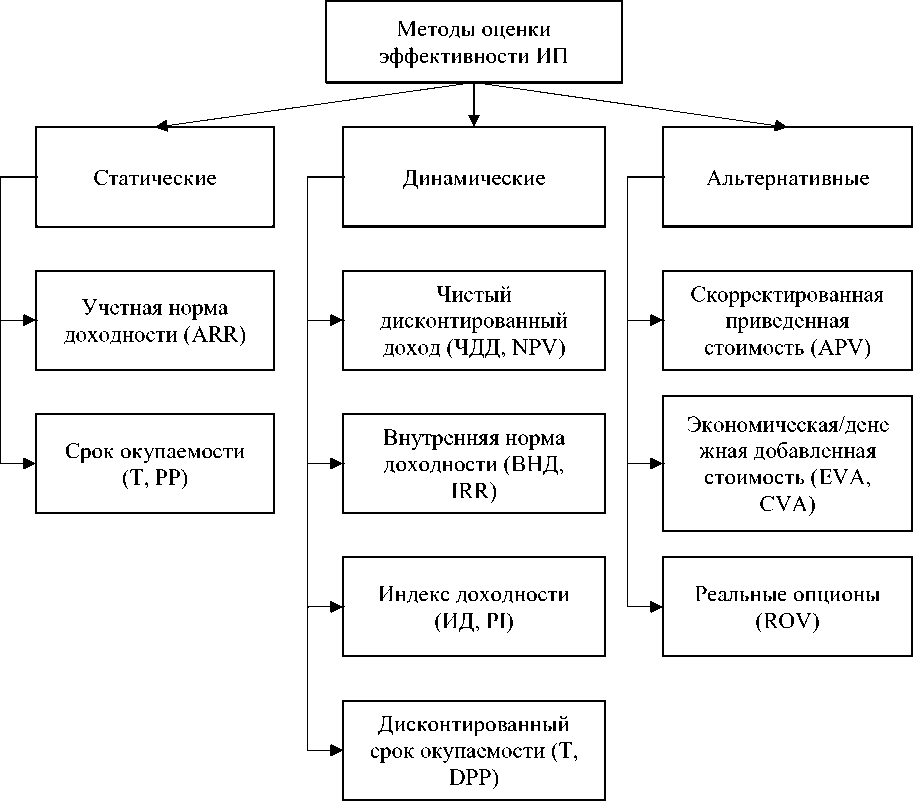

Для оценки эффективности инвестиционных проектов сегодня используется три группы методов (рис. 1).

Рис. 1. Методы оценки эффективности инвестиционных проектов .

Сильная сторона статических методов – простота. Недостатки: во-первых – субъективная база сравнения (нормативный срок окупаемости); во-вторых – такие методы не берут в расчет жизнь проекта после срока окупаемости, а это делает невозможным сравнение проектов с разными сроками окупаемости. Также инновационные проекты и проекты по внедрению новой продукции невозможно адекватно оценить статическими методами.

Основанные на дисконтировании денежных потоков динамические методы наиболее общеприняты и распространены. Они позволяют учитывать риски, инфляцию, норму доходности. Тем не менее эти методы также обладают своими недостатками, в частности существует неопределенность в способах определения нормы дохода; нет однозначного способа применения чистого дисконтированного дохода (ЧДД), есть только одно условие – проект будет эффективным, если ЧДД должен быть положительным; нет обоснованных и четких рекомендация для выбора того или иного проекта из числа альтернатив ( показатели ЧДД и ВНД могут давать противоречивые результаты).

В последние годы некоторую распространенность в практическом применении получили альтернативные методы оценки, а именно: метод скорректированной приведенной стоимости, метод добавленной стоимости и метод реальных опционов.

В методе скорректированной приведенной стоимости (APV) используется принцип разделения денежного потока на независимые составляющие, которые оцениваются раздельно, в т.ч. выделяются «сторонние эффекты», которые включают в себя налоговый щит, субсидии от государства, льготы и т.п. Метод целесообразно применять в к нестандартным проектам, с различными источниками финансирования и особыми схемами налогообложения. Недостатками метода являются необходимость подготовки большого количества точной специфической информации, а также сложность расчета приведенных величин различных составляющих денежного потока.

Модель экономической добавленной стоимости (EVA) опирается на принцип необходимости превышения доходности инвестиций над средневзвешенной стоимостью капитала (WACC). Использование модели может помочь выявить неэффективное использование средств проекта, позволяет получить обоснование для расширения наиболее эффективных направлений деятельности проекта. К недостатку можно причислить то, что модель не учитывает временного фактора.

Модель денежной добавленной стоимости (CVA) в отличии от EVA использует денежные потоки и временной фактор, но существует большая вероятность ошибки в расчёте при оценке проектов со сложными денежными потоками.

Метод реальных опционов (ROV) базируется на том, что позволяет влиять на инвестиционный процесс по факту изменений внешней и внутренней среды. Преимущество метода – гибкость, благодаря которой решения о процессе инвестирования принимаются в будущем по факту поступления новой важной информации. Недостаток метода заключается в необходимости наличия сильного менеджера, который сможет принять решение об отказе от первоначального плана и переходе к новому, наиболее оптимальному в сложившейся ситуации.

Как мы видим у каждого метода есть свои достоинства и недостатки, сравнительный анализ методик приведен в таблице 1.

Таблица 1

Сравнительный анализ методов оценки инвестиционных проектов

|

Методы оценки |

Факторы и критерии |

||||

|

Денежный поток |

Риск |

Многопригодность |

Гибкость |

Простота расчета |

|

|

Статические |

Нет |

Нет |

Нет |

Нет |

Да |

|

Дисконтирование денежных потоков |

Да |

Да |

Да |

Нет |

Нет |

|

Добавленная стоимость |

Не всегда |

Да |

Да |

Нет |

Нет |

|

Реальные опционы |

Да |

Да |

Да |

Да |

Нет |

Рассматривая таблицу 1, можно определить, что наиболее приемлемой моделью по формальным признакам является модель реальных опционов, но она сложна в применении на практике.

Методы добавленной стоимости и статические методы не учитывают слишком большого количества важных факторов, поэтому не могут стать основными при оценке ИП.

Наиболее распространенной является модель дисконтирования денежных потоков, которой присущи проблемы в выборе между альтернативными проектами и противоречивость показателей.

Как мы видим, ни одну из моделей нельзя назвать оптимальной и ни одна из них не может гарантировать эффективных инвестиционных решений.

Большинство рассмотренных методов инвестиционного анализа применяют как абсолютные, так и относительные показатели для оценки эффективности инвестиционных проектов (ЧДД, ВНД, ИД, Т).

Определение абсолютного показателя ЧДД используется почти во всех моделях. Несомненный плюс данного показателя – однозначность. Если его значение больше 0, то проект считается эффективным, если меньше – неэффективным. Также этот показатель учитывает риск и изменение стоимости денег во времени.

Недостатком является вероятность некорректной оценки проекта, т.к. ставка дисконта выбирается субъективно. Также ЧДД не дает представления о реальном будущем доходе, т.к. при дисконтировании денежные потоки являются условными, приведенными к стоимости денег на начало проекта. ЧДД не позволяет сравнивать альтернативные проекты с различными объемами инвестиций и сроками реализаций.

Более объективным показателем является ВНД или внутренняя норма доходности. К его достоинствам можно отнести возможность сравнения проектов с разными объемами инвестиций и сроками реализации, возможность определения максимального уровня затрат по проекту.

Недостатками ВНД являются возможность противоречия с ЧДД; сложность расчетов; возможность вывода неверных результатов при расчете проектов с нестандартной последовательностью денежных потоков, не обладает свойством аддитивности.

Часто выбор между проектами может представлять сложность. Возможна ситуация, когда у одного из проектов выше ЧДД, при этом ниже ВНД, чем у других. В методических рекомендациях оценки инвестиционных проектов и реальной практике нет четких инструкций к действиям в подобной ситуации, выбор будет осуществлен исходя из субъективных предпочтений или стратегических целей инвестора.

В случае оценки альтернативных проектов, при необходимости выбора одного из нескольких, предпочтение обычно отдается ЧДД, выбирается проект с наиболее высоким показателем, ВНД в этом случае выступает аналитическим показателем, помогающим определить границы доходности. В случае же рассмотрения независимых проектов, с целью наиболее выгодного инвестирования, основным принимают ВНД.

Индекс доходности (ИД) показывает, во сколько раз доходы превышают затраты по проекту, приемлемое значение - больше 1. ИД принимает положительное значение тогда, когда ЧДД больше нуля, эти показатели основываются на одной базе, по этому их недостатки технически идентичны. ИД дополняет ЧДД. При сравнении альтернативных проектов с близкими ЧДД, выбирают тот, у которого ИД выше.

Срок окупаемости (Т) позволяет оценить время возврата инвестиций, измеряется в годах или месяцах. Показывает, как долго капитал будет подвергаться риску потери. Этот показатель может быть использован как с использованием нормы дисконта, так и без. Он не учитывает доходность проекта, поэтому должен использоваться как вспомогательный.

Наглядное сравнение показателей приведено в таблице 2.

Таблица 2 Сравнительный анализ показателей эффективности инвестиционных проектов

|

Характеристики |

Показатели |

|||

|

ЧДД (NPV) |

ИД (PI) |

ВНД (IRR) |

T (DPP) |

|

|

Рассматривает весь жизнен. цикл проекта |

+ |

+ |

+ |

- |

|

Учитывает изменение стоимости денег |

+ |

+ |

+ |

-/+ |

|

Определяет самый эффективный проект |

+ |

+ |

- |

- |

|

Простота расчета |

- |

- |

- |

-/+ |

|

Показывает изменения дохода участников |

+ |

- |

- |

- |

|

Период возврата инвестиций |

- |

- |

- |

+ |

|

Доходность проекта |

- |

+ |

+ |

- |

|

Ставка дисконтирования, при которой прибыль и убыток равны нулю |

- |

- |

+ |

- |

Рассматривая таблицу 2 можно сделать вывод, что каждый из показателей рассматривает ту или иную сторону проекта и использование только одного показателя будет некорректным.

На практике часто за основной показатель берется общепринятый ЧДД, а остальные «подгоняются» под него для достижения планируемого результата «на бумаге», что вносит искажения, не соответствующие реальности и в конечном итоге приводит к срыву проекта.

Бессистемное использование критериев и методов оценки эффективности может давать неоднозначные результаты, это обуславливает необходимость создания четкой модели оценки эффективности инвестиционных проектов, которая будет в наиболее полной степени объективно использовать существующие наработки.

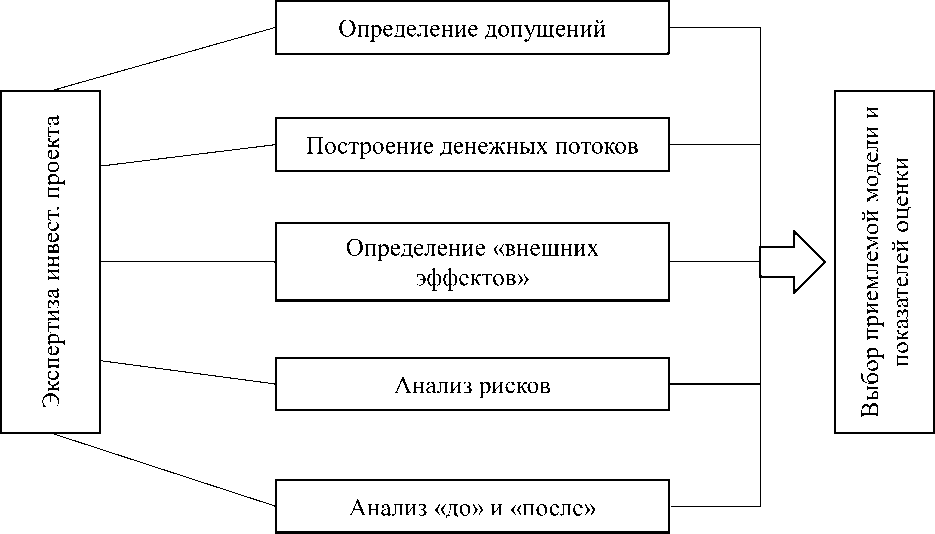

Предлагается модель, состоящая из трех этапов:

-

1. Оценка коммерческой и общественной эффективности проекта.

-

2. Определение наиболее эффективных методов и показателей для оценки конкретного проекта (рис. 2)

-

3. Оценка собственной эффективности для участников проекта.

Предложенная модель позволяет выбрать индивидуальный, наиболее оптимальный набор инструментов для оценки каждого инвестиционного проекта. Эта схема особо актуальна для предприятий, которые внедряют технические инновации, обновляют оборудование, расширяют производство за счет внедрения новых видов продукции, где как правило принципиальное решение о реализации уже принято, а оценка производится по формальным финансовым признакам, что, как описывалось выше, может вызывать риски срыва проектов. Описанных подход может формализовать процесс принятия решений об инвестировании на предприятии, сделав его более эффективным.

Рис. 2 Схема выбора методов и показателей оценки ИП

Список литературы Оценка эффективности инвестиционных проектов предприятий промышленного сектора

- Методические рекомендации по оценке эффективности инвестиционных проектов № ВК-477 от 20.06.1999.

- Лукасевич И.Я. Инвестиции: учебник. -М: ИНФРА-М, 2011. -413 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -М.: Финансы и статистика, 2006