Оценка эффективности использования налоговых инструментов в реализации социальных задач налоговой системы

Автор: Файзуллина Р.М., Бакирова Р.Р.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-2 (28), 2019 года.

Бесплатный доступ

В данной статье определена необходимость в эффективной налоговой системе, которая будет обеспечивать не только пополнение государственного бюджета, но и социальную справедливость. Выделены основные инструменты налоговой системы при реализации социальных задач.

Налоговая система, налоговые инструменты, социальные задачи, бюджет, государство

Короткий адрес: https://sciup.org/170185508

IDR: 170185508 | DOI: 10.24411/2500-1000-2018-10488

Estimation of efficiency of using tax instruments in the implementation of social tasks of the tax system

This article identifies the need for an effective tax system that will ensure not only the replenishment of the state budget, but also social justice. The main tools of the tax system in the implementation of social tasks are highlighted.

Текст научной статьи Оценка эффективности использования налоговых инструментов в реализации социальных задач налоговой системы

Стабильность финансовой системы го-

В общественном мнении доминирует сударства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. В настоящее время налоговые поступления составляют почти 70% от объема доходов консолидированного бюджета Российской Федерации.

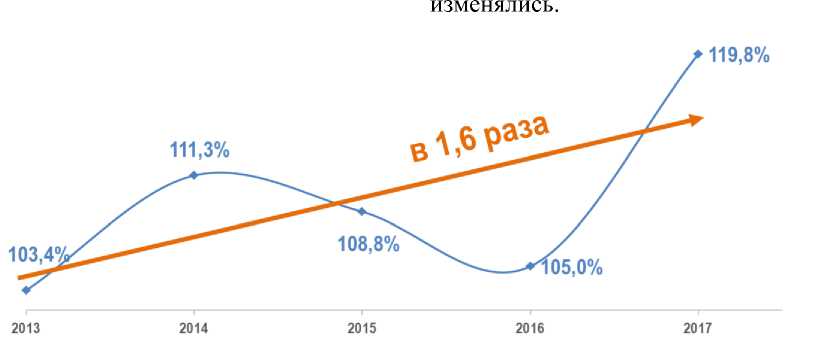

тезис о том, что рост налоговых поступлений обеспечивается только за счет увеличения ставок налогов. Вместе с тем на протяжении последних 5 лет (20132017 гг.) поступления налогов в консолидированный бюджет Российской Федерации показывали устойчивый рост и увеличились почти в 1,6 раза (рис. 1), в то время как ставки по основным налогам – налогу на прибыль организаций, НДС, НДФЛ – не

Рисунок. Номинальные темпы роста налоговых поступлений

Одновременно подчеркнем, что рост налоговых поступлений был сформирован в условиях крайне волатильной конъюнктуры на основные товары сырьевого экспорта, введения внешних ограничений и общего замедления экономики: в реальном выражении (т. е. с учетом инфляции) он составил 19,9 %, в то время как накопленный за 5 лет рост ВВП только 1,2% .

Интересно, что наиболее высокие темпы роста налоговых поступлений за 5 лет сложились по итогам 2017 года, когда началось оживление экономики после снижения в 2015-2016 гг.: в 2017 году поступления в консолидированный бюджет Рос- сийской Федерации по сравнению с 2016 годом выросли на 20%, или почти на 2,9 трлн руб., и превысили 17 трлн руб. Почти 40% прироста поступлений было обусловлено корректировкой цены на нефть, которая увеличилась на 29 % в декабре 2016 г. – ноябре 2017 г. (с 40,3 до 52,1 долл. за баррель), что дополнительно принесло 1,2 трлн руб. нефтегазовых доходов. Однако 60% прироста поступлений, или 1,7 трлн руб., обеспечили ненефтегазовые доходы, поддержанные хорошей динамикой ключевых макроэкономических показателей.

В 2018 году поступления страховых взносов продолжают тенденцию 2017 года: за 5 месяцев они выросли на 13,1% и превысили 2,4 трлн руб. Такие значительные результаты – свидетельство высокого качества администрирования налоговыми органами страховых взносов.

Накопленные компетенции ФНС России по администрированию НДФЛ позволили проводить комплексные мероприятия по легализации заработной платы, сопоставительному мониторингу поступлений, выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов.

За 10 месяцев 2018 года в консолидированный бюджет Российской Федерации поступило 17,6 трлн рублей – это на 23%, или на 3,3 трлн рублей больше соответствующего периода 2017 года. В федеральный бюджет за 10 месяцев поступило 9,8 трлн рублей, что на 2,3 трлн рублей, или на 30% больше. Поступления страховых взносов в государственные внебюджетные фонды составили 5,1 трлн рублей, что на 11,6%, или на 530 млрд рублей больше, чем в январе-октябре 2017 года.

Более половины прироста поступлений (1,6 трлн рублей) обеспечили не нефтегазовые доходы:

-

– по налогу на прибыль – 3,5 трлн рублей, что на 23%, или на 661 млрд рублей больше;

-

– по НДФЛ – 2,8 трлн рублей, это или на 12,5%, на 317 млрд рублей больше;

-

– по НДС – 3 трлн рублей - это на 14,1%, на 368 млрд рублей больше.

За вычетом внешних факторов, сформировавших прирост поступления не нефтегазовых налогов - это экономика и изменения законодательства, на долю налогового администрирования пришлось 21%, или 345 млрд рублей.

Сравнивая периоды максимального роста цен на нефть, нужно отметить, что средняя цена на нефть в 2008 году по отношению к 2004 году выросла в 2,7 раза (с 34,5 до 94 долл./барр.). При этом рост экономики в реальном выражении составил 140,9%, налоговые поступления выросли чуть быстрее экономики - 142,4%. Через 10 лет средняя цена на нефть в 2018 году снизилась относительно 2014 года почти на 30% (с 97,7 долл./барр. до 71,2 долл./барр.). Экономика при этом подросла на 1,2% в реальном выражении. Одновременно поступления на этом фоне выросли в реальном выражении на 39,6%».

Данные цифры свидетельствуют о сокращении теневого сектора за счет создания прозрачных условий администрирования и комфортных условий для добросовестных плательщиков.

За последние 10 лет (с 2008 по 2017 годы) количество выездных проверок сократилось более чем в четыре раза с 87,9 тысячи до 20,2 тысячи. За девять месяцев 2018 года их число сократилось на 4,7 тысячи, или на 30% (с 15,6 тыс. до 10,9 тыс. проверок). В настоящее время ФНС проверяет всего двух налогоплательщиков из 1000. Среди представителей малого бизнеса проверяется один налогоплательщик из 4000. При этом поступления по одной проверке растут и составляют свыше 12 млн рублей, что на 30% больше девяти месяцев прошлого года.

Эффективность контрольной работы объясняется внедрением специальных программных комплексов, которые позволяют дистанционно определять зоны риска, проводить качественный предпрове-рочный анализ и проводить выездные налоговые проверки в крайних случаях. Один из таких инструментов – это АСК НДС-2 – система, которая автоматически отслеживает цепочки формирования НДС по сделкам в масштабах всей страны, это 15 млрд операций в год. В результате, на- логовый разрыв по НДС сокращен до 1% (с 8% на начало 2016 года).

Кроме того, результативность контрольных мероприятий повышается за счет взаимодействия налоговых, правоохранительных и следственных органов. За девять месяцев 2018 года с органами внутренних дел проведено около 3,4 тыс. совместных проверок. Эффективность одной проверки составила 37 млн рублей и выросла на 20% по сравнению с аналогичным периодом прошлого года. В ходе дос-ледственных проверок и расследования уголовных дел по материалам ФНС России удалось возместить 15,3 млрд рублей.

Также высокий фискальный эффект достигнут благодаря интеграции информационных систем с таможенными органами. За девять месяцев 2018 года проведено 127 проверок, по результатам которых доначислено 4,6 млрд рублей.

Основной акцент в работе ФНС России делает не на «добор» налогов проверками, а на побуждение налогоплательщиков к добровольной уплате текущих налоговых обязательств в полном объеме. За девять месяцев без проведения налоговых проверок дополнительно поступило в бюджет 56 млрд рублей с ростом почти на 27%. Это – четверть от поступлений по результатам контрольно-аналитической работы».

В 2018 году прошел второй этап кассовой реформы. В новом порядке работает 835 тыс. налогоплательщиков, зарегистри- ровано 2,3 млн касс. В сутки пробивается 150 млн чеков на сумму 90 млрд рублей.

Новые технологии в налоговом администрировании также позволяют значительно повысить качество обслуживания налогоплательщиков. Имущественные налоги физлица теперь могут оплатить не только в Личном кабинете на компьютере, но и в мобильном приложении.

Личные кабинеты разработаны для всех категорий налогоплательщиков. ЛК ФЛ пользуются 24,2 млн человек, ЛК ЮЛ – 707 тыс. организаций, ЛК ИП – более 1,3 млн индивидуальных предпринимателей.

«QR-анкетирование» – это сервис, благодаря которому можно оценить работу территориальных налоговых органов по шести критериям: комфортность условий в инспекции, доступность информации об услуге, длительность обслуживания, вежливость и компетентность сотрудников, время ожидания в очереди и результат обслуживания. Проанализировав данные сервиса «QR-анкетирование», можно сказать, что за три квартала 2018 года налогоплательщики дали 1,6 млн оценок с помощью сервиса «QR-анкетирование». Положительные оценки составили более 99%.

Общество должно понимать для чего необходимо полно и в срок уплачивать налоги, сборы и страховые взносы в бюджет. В свою очередь государство должно эффективно использовать полученные средства на решение задач социального харак- тера.

Список литературы Оценка эффективности использования налоговых инструментов в реализации социальных задач налоговой системы

- Буряк А.С., Иванова Е.В. За счет чего растут налоговые поступления. Налоговая политика и практика. 2018. № 8 (188). С. 63-65.

- Бакирова, Р.Р. Общая теория статистики: учебное пособие // Р.Р. Бакирова, Г.А. Салимова. - М.: «Издательский дом Центросоюза», 2012. - 246 с.

- Бакирова, Р.Р. Статистические методы оценки структурных сдвигов в динамике // Кооперация в науке и инновациях. Материалы Международной научно-практической конференции профессорско-преподавательского состава, сотрудников, докторантов и аспирантов вузов по итогам работы за 2014 год (19 февраля 2015 г.). Часть 1. - Ярославль-Москва: Издательство «Канцлер», 2015. - 480 с.

- Растегаева Ф.С., Сахирова И.П., Князева И.Н. Создание риск-ориентированного внутреннего контроля: анализ законодательной базы // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 163-169.

- Растегаева Ф.С., Шашкова Т.Н. Консолидированное налогообложение: экономико-правовое обеспечение // Путеводитель предпринимателя. 2017. № 35. С. 242-250.

- Шашкова Т.Н., Шеина А.Ю., Токарева Г.Ф. Антикризисный механизм налогового прогнозирования и планирования на макроуровне // В сборнике: Закономерности и тенденции инновационного развития общества. Сборник статей Международной научно-практической конференции: в 3 частях. 2017. С. 108-110.

- Растегаева Ф.С., Шашкова Т.Н., Шалина О.И., Токарева Г.Ф. Изменение роли бюджетно-налоговой политики в условиях рецессии мировой экономики // Российское предпринимательство. 2017. Т. 18. № 6. С. 1049-1058.