Оценка эффективности использования оборотных средств на предприятиях малого и среднего бизнеса

Автор: Талалаева Н.С., Мурдасова М.О.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 3-2 (30), 2019 года.

Бесплатный доступ

Совокупность показателей оценки эффективности управления финансами на предприятиях малого и среднего бизнеса входит в основную часть теоретического обеспечения последующего процесса оценки. В статье проводится обоснование включения ряда показателей в сегмент указанной совокупности, отвечающий за количественную оценку эффективности использования капитала малыми и средними предприятиями Волгоградской области. Оценочные индикаторы сгруппированы по следующим секторам управления оборотными активами: управление запасами, управление дебиторской задолженностью и управление денежными средствами. Группировка показателей эффективности проводилась в координатах «доходность - риск - интенсивность использования капитала» с указанием их целевых ориентиров.

Оборотные активы предприятий малого и среднего бизнеса, эффективность использования капитала, показатели эффективности управления финансами, показатели эффективности управления оборотными активами, структура оборотных активов малых и средних предприятий волгоградской области

Короткий адрес: https://sciup.org/170186039

IDR: 170186039 | DOI: 10.24411/2500-1000-2019-10674

The assessment of efficiency of small and medium-sized businesses' current assets use

The indicators of financial management's efficiency for using by small and medium-sized businesses are included in the theoretical underpinning of the estimation. The article justifies the inclusion of the formation of indicators of effective current asset management for using by small and medium-sized businesses of the Volgograd Region. The performance measures were grouped into follow classes of current asset: inventory management, receivables management, cash management. Systematization of performance indicators was carried out in the coordinates «income - risk - capital intensity» and includes target values.

Текст научной статьи Оценка эффективности использования оборотных средств на предприятиях малого и среднего бизнеса

Рост значимости процесса оценки эффективности использования капитала предприятиями малого и среднего бизнеса обусловлен их стремлением к совершенствованию управления оборотными активами, поскольку последнее при условии эффективной реализации является гарантом снижения зависимости предпринимателей от внешних источников финансовых ресурсов, роста экономических выгод и доходности бизнеса, сохранения непрерывности производственного процесса и равновесия как экономической системы.

Базой количественной оценки эффективности управления оборотными капиталом является аналитический инструментарий – совокупность показателей и их целевых ориентиров, установленных с учетом масштабов, региональных и отраслевых особенностей организации и функционирования малого и среднего бизнеса. Формирование указанной базы в рамках дан- ного исследования проводилось для малых и средних предприятий Волгоградской области.

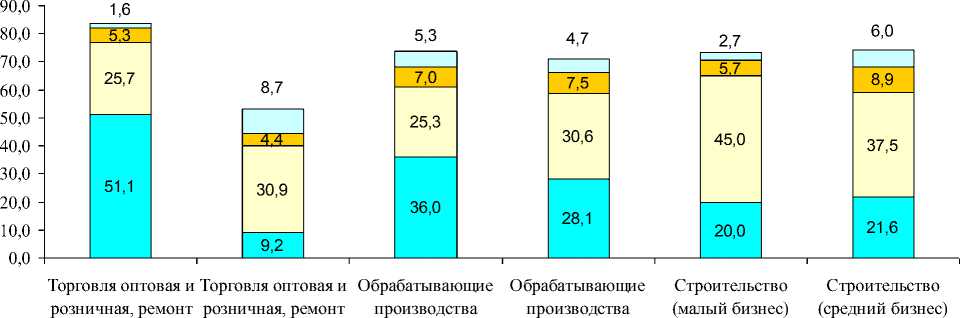

Обследовав структуру активов 105 малых и средних предприятий региона, осуществляющих деятельность в сфере оптовой и розничной торговли, ремонта автотранспортных средств и мотоциклов, обрабатывающего производства и строительства (виды экономической деятельности, формирующие наибольший суммарный вклад в товарооборот Волгоградской области, который на конец 2017 г. составил около 75%), были ранжированы элементы оборотных активов по размеру доли присутствия в общей стоимости активов. Установлено, что наибольший вес имеют запасы и дебиторская задолженность, в значительно меньшем объеме представлены денежные средства и финансовые вложения (рисунок 1). Основываясь на этом факте, с поправкой на возможное перерас- пределение весов в структуре активов малых и средних предприятий других отраслей при систематизации оценочных показателей эффективности использования ка- питала целесообразно выделить в сегменте управления оборотными активами – секторы управления запасами, дебиторской задолженностью и денежными средствами.

автотранспортных автотранспортных (малый бизнес) (средний бизнес)

средств и средств и мотоциклов мотоциклов

(малый бизнес) (средний бизнес)

-

□ Краткосрочные финансовые вложения

-

□ Денежные средствава и денежные эквиваленты

-

□ Дебиторская задолженность □ Запасы

Рисунок. Удельный вес элементов структуры оборотных активов предприятий ведущих отраслей малого и среднего бизнеса Волгоградской области, %

Функционирование организаций малого и среднего бизнеса в большей степени подвержено влиянию риск-факторов по сравнению с крупными компаниями, которое обусловлено, в том числе, значительным весом оборотных активов в их структуре (таблица 1). Однако увеличение доли оборотных активов при эффективном их использовании должно сопровождаться соответствующим ростом доходности. Исходя из вышеизложенного, в совокупность оценочных показателей разумно включить те, которые выступают мерами таких характеристик управления оборотными активами как интенсивность использования капитала (активов), риск и доходность.

Таблица 1. Границы изменений веса внеоборотных и оборотных активов в структуре активов малых и средних предприятий Волгоградской области, %*

|

Активы |

Малый бизнес |

Средний бизнес |

||

|

левая граница |

правая граница |

левая граница |

правая граница |

|

|

Торговля оптовая и розничная, ремонт автотранспортных средств и мотоциклов |

||||

|

Внеоборотные активы |

14,6 |

15,4 |

10,7 |

11,6 |

|

Оборотные активы |

84,6 |

85,4 |

88,4 |

89,3 |

|

Обрабатывающие производства |

||||

|

Внеоборотные активы |

23,7 |

27,5 |

25,1 |

27,5 |

|

Оборотные активы |

76,3 |

72,5 |

74,9 |

72,5 |

|

Строительство |

||||

|

Внеоборотные активы |

17,9 |

20,8 |

19,2 |

28,2 |

|

Оборотные активы |

79,2 |

82,1 |

80,8 |

71,8 |

Примечание: * доверительные интервалы построены при уровне значимости 95%.

Мерой риска использования капитала, размещенного в оборотные активы, выступает их доля в структуре активов. В осно- ву определения рекомендуемой величина этой доли легло следующее предположение: непрерывное получение субъектами малого и среднего предпринимательства (МСП) чистой прибыли в длительном промежутке времени обеспечивается оптимальным (или приближенным к нему) соотношением внеоборотных и оборотных активов. Исходя из этого, из общего количества исследуемых предприятий были выделены те, которые стабильно получали прибыль в 2012-2017 гг. По результатам структурно-динамического анализ их активов были установлены рекомендуемые интервалы доли оборотных активов, указанные в таблице 2.

Традиционно семейство показателей рентабельности служит инструментом оценки эффективности (доходности) деятельности предприятия, управления финансами, в том числе управления оборотными активами в малых и средних организациях. Отметим, что стремление увеличить рентабельность при эффективном использовании капитала ограничивается ликвидностью предпринимательской деятельности, которая выступает своеобразным индикатором риска и обосновывает включение показателей ликвидности в инструментарий оценки эффективности использования оборотного капитала субъектами МСП, т.к. риск снижается с ростом превышения текущих активов над текущими обязательствами.

Из общеизвестных коэффициентов ликвидности малым и средним предприятиям, целесообразно использовать для количественной оценки эффективности управления оборотными активами коэффициент текущей ликвидности. Это связано с особенно- стью их деятельности, проявляющейся в недостатке денежных средств и финансовых оборотных активов. Такие активы присутствуют на балансе субъектов МСП в небольшом объеме или отсутствуют, что подтверждает соответствующая статистика по Волгоградской области (рисунок 1), поэтому для них характерна низкая ликвидность балансов и неспособность оперативно погасить обязательства за счет отвлечения средств из хозяйственного оборота. Следовательно, значения коэффициентов срочной и абсолютной ликвидности в таком случае не будут соответствовать рекомендуемым значениям даже для стабильно функционирующих рентабельных предприятий.

Относительно целевого значения коэффициента текущей ликвидности в научнопрактической среде прослеживается мнение, что его величина, во-первых, может изменяться в интервале, который определяется в зависимости от вида экономической деятельности субъекта МСП и её масштабов. Во-вторых, флуктуации значений смещаются в левую сторону от промежутка [1,5; 2,5], рекомендуемого для крупных предприятий [1, с. 106; 2, с. 54; 3, с. 20]. Очевидно, что для создания минимального резервного запаса для компенсации убытков, которые может понести малое или среднее предприятие при размещении и ликвидации всех текущих активов, кроме наличности, последние должны превосходить текущие пассивы (таблица 2).

Таблица 2. Показатели эффективности управления оборотными активами на предприятиях малого и среднего бизнеса и их целевые значения

|

Показатели |

Целевые ориентиры показателей |

|

Доля оборотных активов в совокупных активах |

торговля оптовая и розничная, ремонт авто транспортных средств и мотоциклов (0,920; 0,935) |

|

обрабатывающие производства (0,806; 0,900) |

|

|

строительство (0,843; 0,881) |

|

|

Коэффициент текущей ликвидности |

[1; 2] |

|

Рентабельность оборотных активов |

положительное значение, увеличение |

|

Коэффициент оборачиваемости оборотных активов |

увеличение |

|

Период оборачиваемости оборотных активов |

снижение |

Индикаторы эффективности использования оборотных активов относятся к характеристике деловой активности МСП, важнейшими из них являются показатели оборачиваемости оборотных активов, в том числе в разрезе их элементов: чем выше оборачиваемость, тем эффективнее используются ресурсы, инвестированные в оборотные активы (таблица 2, 3). Целесообразность оценки оборачиваемости активов по элементам обусловлена различной скоростью их оборота, необходимостью выявления субъектами МСП причин замедления оборачиваемости. В отношении производственных запасов высокое значение их оборачиваемости в сочетании с низким уровнем является сигналом о возможной потере выручки при перманентной нехватке запасов для производства и реализации продукции (работ, услуг). Значимость периода оборачиваемости дебиторской задолженности связана с измерением срока генерации выручки равного среднему объему дебиторской задолженности за анализируемый период. Чем больше период оборачиваемости, тем больше денег «закапывается» в дебиторскую задолженность, тем ниже потенциал организации для дальнейшей деятельности, поскольку ресурсы не бесконечны. А.Н. Мордвинкин указывает: «Если компания имеет дебиторскую задолженность в размере трехмесячной (или более) выручки, то это говорит о неправильной кредитной политике либо о сильной зависимости от своих ключевых покупателей» [4, с. 169].

Таблица 3. Показатели эффективности управления оборотными активами на предприятиях МСБ в разрезе элементов и их целевые значения

|

Показатели |

Целевые ориентиры показателей |

|

Управление производственными запасами |

|

|

Рентабельность запасов |

положительное значение, увеличение |

|

Коэффициент оборачиваемости запасов |

Увеличение |

|

Период оборачиваемости запасов |

Снижение |

|

Управление дебиторской задолженностью |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

Увеличение |

|

Период оборачиваемости дебиторской задолженности |

Снижение |

|

Коэффициента отвлечения оборотных активов в дебиторскую задолженность |

Снижение |

|

Управление денежными средствами |

|

|

Коэффициент оборачиваемости денежных средств |

Увеличение |

|

Период оборачиваемости денежных средств |

Снижение |

|

Остаток денежных средств на конец периода |

> 0 |

Одной из актуальных задач финансового менеджмента малых и средних предприятий является поддержание оптимальной структуры оборотных активов. Дебиторская задолженность, наряду с производственными запасами и денежными средствами, является одним из трех ключевых объектов работы предпринимателей, направленной на улучшение структуры оборотных средств. Поэтому включение в совокупность оценочных показателей соотношения объемов дебиторской задолженности и общей стоимости оборотных активов (коэффициента отвлечения оборотных активов в дебиторскую задолженность) обусловлено тем, что по ди- намике этого индикатора можно провести экспресс оценку уровня потенциального риска ухудшения финансового положения предприятия из-за «замораживания» оборотного капитала в дебиторской задолженности.

Присутствие в таблице 3 индикатора остатков денежных средств, определяемых на конец периода, в секторе коэффициентов оценки эффективности управления денежными средствами обусловлено значимостью последних для поддержания необходимого уровня ликвидности и платежеспособности на фоне ограниченности этого ресурса у субъектов МСП. Наличие положительного остатка денежных средств, при прочих равных, выступает гарантом осуществления текущих расчетов с контр- агентами и персоналом, проведения активных операций при появлении благоприятных возможностей, удовлетворения непредвиденных потребностей и обязательств.

Таким образом, совокупность показателей оценка эффективности использования капитала субъектами МСП состоит из меньшего числа элементов, чем такая же совокупность, сформированная для ис- пользования в крупных коммерческих организациях [5, 6], что обусловлено спецификой финансового менеджмента малых и средних предприятий, требующего не избыточного, вычислительно простого, понятного методического инструментария оценки эффективности управления финансами.

Список литературы Оценка эффективности использования оборотных средств на предприятиях малого и среднего бизнеса

- Зылева Н.В., Сахно Ю.С. Бухгалтерский учет на предприятиях малого бизнеса: учеб. пособие для вузов. -М.: Юрайт, 2019. -178 с.

- Мамедова Н.А., Девяткин Е.А. Малый бизнес в рыночной среде: учеб. пособие. -М.: ИНФРА-М, 2016. -152 с.

- Морозко Н.И. Методы оценки кризисного финансового состояния организаций малого бизнеса//Управленческие науки в современном мире. -2016. -Т. 1. -С. 18-21.

- Мордвинкин А.Н. Кредитование малого бизнеса: практ. пособие. -М.: РИОР: ИНФРА-М, 2017. -318 с.

- Ефимов А.А., Муравьева Н.Н. Формирование системы показателей эффективности управления запасами в коммерческих организациях//Студент. Аспирант. Исследователь. -2018. -№11. -С. 222-230.

- Муравьева Н.Н., Каширина А.А. Формирование системы показателей эффективного управления дебиторской задолженностью в коммерческих организациях//Экономика и бизнес: теория и практика. -2017. -№10. -С. 95-98.