Оценка эффективности использования ресурсного потенциала агропромышленного предприятия

Автор: Макаркин Н.П., Горина А.П., Алферина О.Н., Корнеева Н.В., Потапова Л.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2020 года.

Бесплатный доступ

В условиях современной экономики успехов добиваются предприятия, которые используют имеющиеся ресурсы с наибольшей отдачей, обеспечивая рост показателей производительности труда и эффективности хозяйственной деятельности. Рациональное использование ресурсов, количество которых, как правило, ограничено позволяет предприятию достичь желаемых результатов - получить достаточно большую прибыль, одновременно укрепляя конкурентные позиции на рынке. Определение уровня использования своего ресурсного потенциала позволяет выявить имеющиеся резервы повышения эффективности функционирования хозяйствующего субъекта. В статье дается оценка эффективности использования ресурсного потенциала предприятия, действующего на рынке производства молочной продукции более 10 лет - ООО «Мечта». В качестве методов используются различные аналитические методы исследования, в том числе SWOT-анализ. Результаты исследования свидетельствуют о снижении эффективности использования ресурсного потенциала данного предприятия. Предлагаются конкретные меры по изменению ситуации: увеличение доли предприятия на рынке производства молочной продукции, усиление маркетинговых инструментов, прежде всего, более широкое использование рекламы, применение в деятельности предприятия новых технологий, в том числе безотходных.

Эффективность, рентабельность, финансовая устойчивость, деловая активность, ресурсный потенциал, показатели оценки

Короткий адрес: https://sciup.org/142225351

IDR: 142225351 | УДК: 338.436.33:338.31 | DOI: 10.17513/vaael.1306

Assessment of the efficiency of use of resource potential of agro-industrial enterprise

In a modern economy, success is achieved by enterprises that use the available resources with the greatest return, ensuring an increase in labor productivity and efficiency of economic activity. Rational use of resources, the number of which is usually limited, allows the company to achieve the desired results - to get a fairly large profit, while strengthening its competitive position in the market. Determining the level of use of resource potential allows us to identify the existing reserves for increasing the efficiency of the functioning of an economic entity. The article provides an assessment of the efficiency of using the resource potential of an enterprise that has been operating in the dairy production market for more than 10 years - LLC «Mechta». As the methods used various analytical methods of research, including the SWOT-analysis. The results of the study indicate a decrease in the efficiency of using the resource potential of this enterprise. Measures are proposed to change the situation: increasing the company’s share in the dairy production market, strengthening marketing tools, first of all, the wider use of advertising, the use of new technologies in the company’s activities, including waste-free ones.

Текст научной статьи Оценка эффективности использования ресурсного потенциала агропромышленного предприятия

В современных условиях профессионализм и компетентность в ведении дел хозяйствующим субъектом приобретают особое значение, так как позволяют достичь высоких показателей эффективности, в том числе и в использовании имеющихся ресурсов, количество которых, как правило, ограничено. Предприятию необходимо рационально применять свои ресурсы, получая при этом достаточно большую прибыль и одновременно укрепляя конкурентные позиции на рынке товаров и услуг. Именно эффективное использование всех имеющихся ресурсов дает возможность предприятию добиваться желаемых результатов и удовлетворять потребности потребителей [1].

На сегодняшний день вопрос эффективности использования ресурсов находится в центре внимания таких ученых как: М.С. Абрютина, П.Ф. Аскеров, Л.Е. Басовский, Т.Б. Бердникова, А.А. Канке, Н.П. Любушин, И.И. Мазурова, К.П. Оболенский, Л.Г. Скамай и др. Однако, несмотря на то, что тема вполне изучена, она и по сей день остается достаточно актуальной и дискуссионной. Интерес к выбранной теме обусловлен, прежде всего, тем, что эффективное использование ресурсного потенциала предприятия является важной характеристикой надежности и стабильности его успешного развития, определяя конкурентоспособность и потенциал организации в деловом сотрудничестве, своевременность выполнения обязательств перед контрагентами.

Определение уровня использования ресурсного потенциала является не только необходимым и обязательным условием принятия грамотных управленческих решений, но и важнейшим фактором стабильного функционирования предприятия в современной экономике. Рациональное использование имеющихся и потенциальных возможностей хозяйствующего субъекта в условиях высокой конкуренции обеспечивает его эффективное и устойчивое развитие [2, с. 88].

Цель исследования

Оценить эффективность использования ресурсного потенциала агропромышленного предприятия.

Материал и методы исследования

В качестве аналитического материала использовались данные финансовой отчетности агропромышленного предприятия ООО «Мечта». Методы исследования: статистические и аналитические, в том числе SWOT-анализ.

Результаты исследования и их обсуждение

В отечественной практике в качестве ключевых критериев оценки эффективности функционирования хозяйствующих субъектов обычно рассматриваются:

– выручка от реализации продукции; – бухгалтерская и чистая прибыль;

– рентабельность активов, инвестиций, продаж и др.;

– финансовая стабильность (соотношение между собственным и заемным капиталом и др.);

– финансовый результат собственников предприятия (прирост стоимости компании и др.) [3].

Для получения целостного представления об уровне использования ресурсного потенциала предприятия требуется комплексный подход к исследованию его хозяйственной деятельности, направленный на углубленную оценку применения всех имеющихся ресурсов и выявление резервов роста эффективности функционирования в рамках стратегического развития экономического субъекта [4].

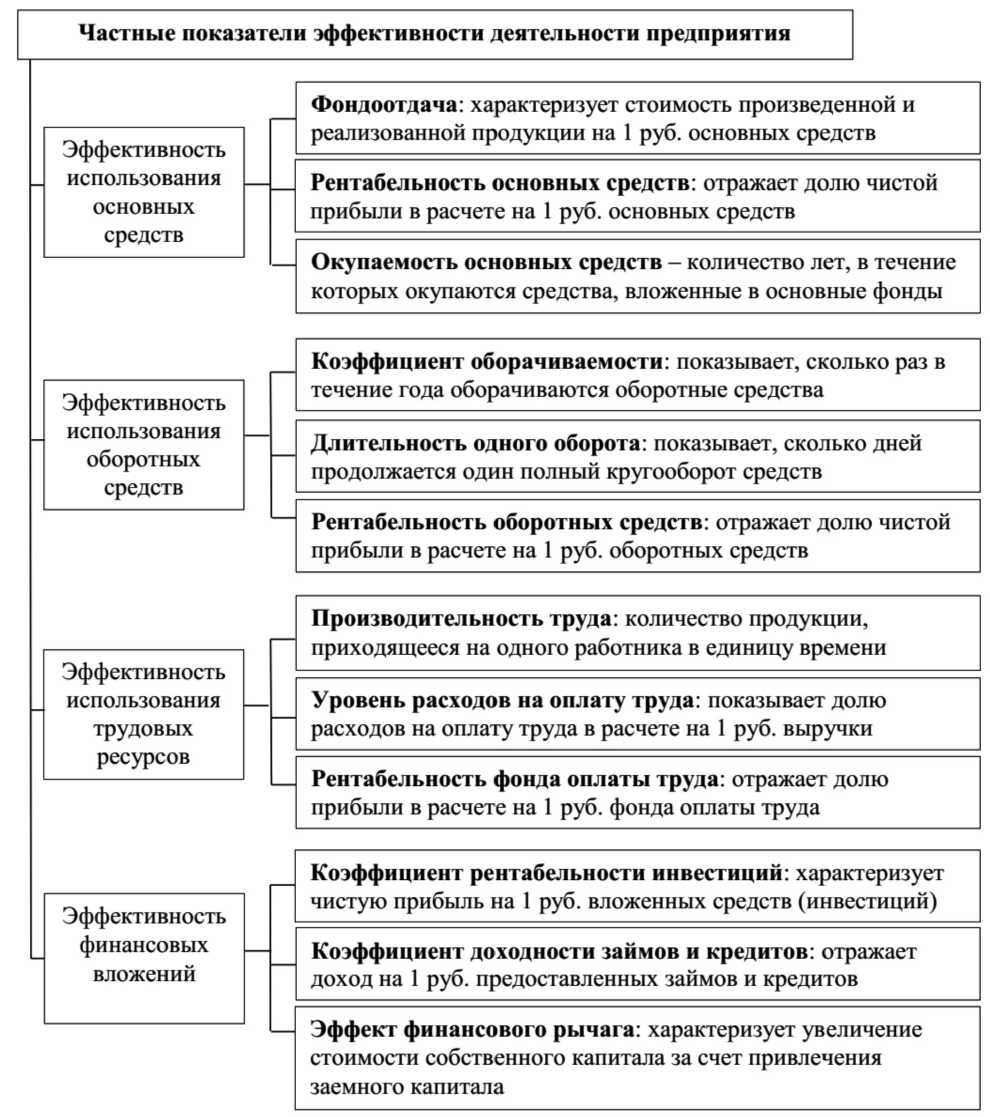

На рисунке представлены отдельные группы частных показателей эффективности деятельности предприятия и использования его ресурсного потенциала [5, 6].

Наиболее полная оценка эффективности использования ресурсного потенциала предполагает анализ использования каждой его составляющей, а также комплексное исследование (оценку) применения имеющихся ресурсов в целом [7].

В данном исследовании мы проведем оценку использования ресурсного потенциала агропромышленного предприятия ООО «Мечта» на основе обобщающих показателей эффективности его деятельности, а также показателей использования отдельных составляющих ресурсного потенциала.

Основной вид деятельности ООО «Мечта» – производство цельномолочной продукции. В основе его работы лежит принцип «от поля до прилавка»: выращивание и заготовка кормов, заготовка и переработка молока, а также контроль за поставками продукции в магазины. Ассортимент продукции насчитывает 48 наименований. Он условно делится на 7 групп:

– молоко;

– кисломолочные продукты;

– сливки;

– сметана, творог и масло;

– молочные коктейли;

– сыры плавленые;

– сыры полутвердые.

Для оценки эффективности использования ресурсного потенциала исследуемого предприятия воспользуемся инструментом SWOT-анализа (табл. 1).

Проанализируем основные показатели эффективности использования ресурсного потенциала предприятия ООО «Мечта» (табл. 2).

Частные показатели эффективности деятельности предприятия и их характеристика

В качестве одного из индикаторов эффективности функционирования хозяйствующего субъекта выступает рентабельность продаж. Она характеризует главный аспект работы предприятия - реализацию основной продукции. По данным табл. 2 следует отметить, что изменение этого показателя в ООО «Мечта» имело неоднозначную тенденцию. Так, по итогам 2015 г. наблюдался рост коэффициента на 0,08 %, однако уже в 2016–2017 гг. наблюдалось значительное снижение – до 0,33 %. В 2018 г. ситуация становится немного лучше, т.к. происходит рост показателя на 0,52 %, обусловленный опережением темпа снижения затрат сравнительно с темпом снижения выручки.

Рентабельность активов позволяет оценить уровень использования имущества

ООО «Мечта», а также компетентность управленческого звена. За анализируемый период произошло снижение данного показателя на 13,53 %. Таким образом, к 2018 году рентабельность активов составила -1,57 %, что обусловлено существенным снижением чистой прибыли предприятия, а по итогам 2018 г. – убытком.

Аналогичная тенденция наблюдалась при рассмотрении ещё двух показателей рентабельности, характеризующих эффективность использования оборотных активов и собственного капитала ООО «Мечта». Динамика данных показателей - рентабельности собственного капитала и оборотных активов также была определена значительным сокращением прибыли предприятия по итогам 2014 – 2017 гг. и убытком в 2018 г.

Таблица 1

|

Возможности

|

Угрозы

|

|

|

Сильные стороны

|

Сильные стороны и возможности

|

Сильные стороны и угрозы

|

|

Слабые стороны

|

Слабые стороны и возможности

|

Слабые стороны и угрозы

|

Матрица SWOT-анализа ООО «Мечта»

Показатель рентабельности затрат отражает величину прибыли ООО «Мечта», получаемую с каждого рубля, затраченного на производство и реализацию продукции. Тенденция изменения данного показателя за анализируемый период неоднозначна – происходил как рост, так и его снижение.

Несмотря на то, что в целом рентабельность упала на 4,36 %, по итогам 2018 г. относительно 2017 г. наблюдалось некоторое улучшение – рентабельность затрат увеличилась на 0,53 %. В свою очередь на это повлияло снижение себестоимости продукции и рост прибыли от продаж.

Таблица 2

Показатели рентабельности ООО «Мечта» в 2014–2018 гг., %

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Абс. откл. 2018 г. от 2014 г. |

|

Рентабельность продаж |

4,92 |

5,00 |

0,95 |

0,33 |

0,85 |

–4,07 |

|

Рентабельность активов |

11,96 |

8,08 |

2,85 |

0,17 |

–1,57 |

–13,53 |

|

Рентабельность оборотных активов |

31,14 |

16,90 |

5,91 |

0,37 |

–2,49 |

–33,63 |

|

Рентабельность собственного капитала |

17,57 |

12,97 |

4,37 |

0,26 |

–3,07 |

–20,64 |

|

Рентабельность затрат |

5,22 |

5,64 |

0,96 |

0,33 |

0,86 |

–4,36 |

Таблица 3

Показатели финансовой устойчивости ООО «Мечта» в 2014–2018 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Абс. откл. 2018 г. от 2014 г. |

|

Коэффициент автономии (финансовой независимости) |

0,74 |

0,66 |

0,55 |

0,67 |

0,50 |

–0,24 |

|

Коэффициент финансовой зависимости |

1,35 |

1,51 |

1,82 |

1,50 |

1,99 |

0,64 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,33 |

0,29 |

0,07 |

0,14 |

0,13 |

–0,20 |

|

Коэффициент обеспеченности материальных запасов |

0,87 |

0,82 |

0,17 |

1,19 |

1,06 |

0,19 |

|

Коэффициент покрытия запасов |

1,88 |

2,28 |

2,40 |

3,71 |

4,78 |

2,90 |

|

Индекс постоянного актива |

0,83 |

0,79 |

0,94 |

0,80 |

0,73 |

–0,10 |

По данным табл. 3 проанализируем финансовую устойчивость исследуемого предприятия ООО «Мечта» в 2014 – 2018 гг.

Коэффициент автономии (финансовой независимости) характеризует долю активов, обеспеченную собственными средствами ООО «Мечта». По данным табл. 3 можно судить о том, что тенденция изменения показателя неоднозначна. Однако стоит отметить, что все принимаемые значения находятся в пределах нормы (больше либо равны 0,5), а значит, предприятие поддерживает свою финансовую устойчивость на достаточно высоком уровне и способно погасить свои долговые обязательства.

Коэффициент финансовой зависимости показывает, в какой степени ООО «Мечта» зависит от внешних источников финансирования. Несмотря на то, что значения данного показателя в рассматриваемом периоде были в пределах нормы (ниже 2), по итогам 2018 г. наблюдалось увеличение данного коэффициента до 1,99. В свою очередь это свидетельствует, что сравнительно с началом анализируемого периода зависимость предприятия от внешних источников финансирования возросла.

Коэффициент обеспеченности собственными оборотными средствами ООО «Мечта» на протяжении всего рассматриваемого периода (за исключением 2016 г.) находился в пределах нормы (нормативное значение – выше, чем 0,1), что позволяет сделать вывод о платежеспособности предприятия в текущем периоде.

Коэффициент обеспеченности материальных запасов характеризует степень их покрытия собственными оборотными средствами предприятия. В период с 2014 г. по 2018 г. запасы ООО «Мечта» были вполне обеспечены собственными оборотными средствами, т.к. значение показателя было более 0,5, что является нормативом для указанного коэффициента.

Коэффициент покрытия запасов характеризует, в какой мере запасы профинансированы за счет «нормальных» источников их финансирования. Так как за весь анализируемый период наблюдалось не только значение выше единицы, но и положительная динамика, следует отметить, что запасы и затраты обеспечены «нормальными» источниками покрытия, и сделать вывод о повышении финансовой устойчивости предприятия.

Индекс постоянного актива характеризует долю покрытия внеоборотных активов собственными источниками финансирования. По данным табл. 3 можно отметить, что значение показателя на протяжении анализируемого периода входит в пределы нормы, а значит, ООО «Мечта» способно к покрытию внеоборотных активов за счет собственных средств.

Далее проанализируем уровень деловой активности предприятия ООО «Мечта» в период с 2014 г. по 2018 г. (табл. 4).

Периодичность возврата средств, вложенных в текущую деятельность предприятия, позволяют оценить показатели их оборачиваемости [8, с. 67]. Так, скорость движения оборотных средств ООО «Мечта» отражает коэффициент их оборачиваемости. Исходя из данных табл. 4 можно судить в целом об эффективности использования оборотных активов на предприятии, однако снижение данного показателя к 2018 г. означает закрепление оборотных средств в обороте и является отрицательным признаком, т.к. входящие в состав оборотных средств товары, запасы, готовая продукция реализуются и используются медленнее.

Период оборота оборотных средств – показатель обратный коэффициенту оборачиваемости, который показывает, через какое количество дней оборотные средства возвращают- ся на предприятие, совершая полный кругооборот. Как мы видим, по итогам 2018 г. относительно 2014 г. период оборота увеличился на 36,26 дня, составив 81,66 дня. Увеличение времени нахождения средств в обороте свидетельствует о снижении эффективности использования оборотных средств.

Особое значение в оценке использования оборотных средств предприятия имеют расчет и анализ показателей оборачиваемости таких структурных элементов как запасы и дебиторская задолженность, так как эффективность использования данных составляющих оборотого капитала во многом определяет общую эффективность управления им [9, с. 8].

Скорость погашения дебиторской задолженности отражает коэффициент ее оборачиваемости, который характеризует как быстро ООО «Мечта» получает плату за свою продукцию. Стоит отметить, что чем выше данный показатель, тем лучше. Однако по данным табл. 4 мы видим снижение показателя за анализируемый период на 4,82, что является негативной тенденцией.

Что касается длительности оборота, которая является показателем обратным для оборачиваемости дебиторской задолженности, ситуация аналогична периоду оборота оборотных средств. В целом наблюдается рост на 79,72 дня.

Таблица 4

Показатели деловой активности ООО «Мечта» в 2014–2018 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Абс. откл. 2018 г. от 2014 г. |

|

Оборачиваемость оборотных активов, обороты |

8,04 |

5,58 |

4,63 |

6,16 |

4,47 |

–3,57 |

|

Период оборота оборотных средств, дни |

45,40 |

65,41 |

78,83 |

59,25 |

81,66 |

36,26 |

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

7,69 |

4,50 |

3,71 |

4,60 |

2,87 |

–4,82 |

|

Длительность оборота дебиторской задолженности, дни |

47,46 |

81,11 |

98,38 |

79,35 |

127,18 |

79,72 |

|

Коэффициент оборачиваемости запасов, обороты |

10,85 |

7,58 |

6,25 |

9,64 |

10,41 |

–0,44 |

|

Период оборота запасов, дни |

33,64 |

48,15 |

58,40 |

37,86 |

35,06 |

1,42 |

|

Оборачиваемость кредиторской задолженности, обороты |

23,13 |

18,13 |

11,65 |

14,93 |

29,68 |

6,55 |

|

Период оборота кредиторской задолженности, дни |

15,78 |

20,13 |

31,33 |

24,45 |

12,30 |

–3,48 |

Коэффициент оборачиваемости запасов показывает, сколько оборотов совершили средства, вложенные в запасы. По данным табл. 4 мы можем судить о том, что в период 2014 – 2016 гг. произошло снижение количества оборотов до 6,25, однако к 2018 г. отмечается вновь рост оборотов до 10,41. Это свидетельствует об увеличении оборачиваемости складских запасов и росте продаж.

Заключение

Проведенное исследование позволяет сделать следующие выводы: ООО «Мечта» является одним из наиболее крупных производителей молочной продукции на территории Республики Мордовия и производит достаточно широкий ассортимент продукции, которая реализуется торговыми домами и фирменными магазинами. Оценка использования ресурсного потенциала предприятия, однако, продемонстрировала снижение его эффективности в исследуемом периоде.

В целях повышения эффективности использования ресурсного потенциала анализируемого предприятия можно предложить следующие направления деятельности:

– увеличение доли предприятия на рынке производства молочной продукции за счет расширения ассортимента и разработки новых видов выпускаемой продукции, а также более широкого использования рекламы и других маркетинговых инструментов;

– более широкое использование в деятельности предприятия новых технологий, в том числе, безотходных, и обязательной маркировки выпускаемой продукции;

– увеличение производства продукции из вторичного молочного сырья.

Наиболее перспективным, на наш взгляд, для ООО «Мечта» в настоящее время является внедрение на предприятии безотходных технологий, а именно переработка вторичного молочного сырья, которая позволит не только сократить затраты, но и расширить ассортимент выпускаемой продукции. При этом дальнейший рост объемов продаж может быть обеспечен не только увеличением ассортимента, но и проведением гибкой ценовой политики предприятия.

Статья подготовлена при поддержке Российского фонда фундаментальных исследований (РФФИ) в рамках проекта № 19-010-00147 «Исследование ресурсного потенциала предприятий реального сектора экономики».

Список литературы Оценка эффективности использования ресурсного потенциала агропромышленного предприятия

- Саблина О.С., Демчук О.В. Оценка факторов, влияющих на эффективность хозяйственной деятельности рыбохозяйственного предприятия // Научное обозрение: теория и практика. 2019. № 11 (67). Т.9. С. 1638-1646.

- Макаркин Н.П., Потапова Л.Н., Алферина О.Н., Корнеева Н.В. Методологические подходы к исследованию экономической сущности ресурсного потенциала сельскохозяйственных предприятий // Вестник Алтайской академии экономики и права. 2019. № 10-2. С. 87-92.

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. 288 с.

- Донец Л.И., Яковенко Я.А. Методы оценки ресурсного потенциала предприятия // Стратегия предприятия в контексте повышения его конкурентоспособности. 2017. № 6. С. 205-209.

- Афонина В.Е., Архипова М.Ю., Саркисян Ж.М., Афонина Е.В. Инвестиции в инновационной деятельности / под ред. В.Е. Афониной. М.: Одинцовский филиал МГИМО МИД России, 2019. 340 с.

- Экономика фирмы / под общ. ред. Н. П. Иващенко. М.: Проспект, 2019. 528 с.

- Макаркин Н.П., Горина А.П., Алферина О.Н., Корнеева Н.В., Потапова Л.Н. Эффективность использования ресурсного потенциала предприятия // Фундаментальные исследования. 2019. № 11. С. 89-94.

- Волохатая И.В., Полякова А.А. Оценка и пути повышения эффективности использования оборотного капитала предприятия // Научный альманах. 2017. № 5-1. С. 67-69.

- Алферина О.Н. Оценка использования имущественной составляющей ресурсного потенциала предприятия: подходы и методики / О.Н. Алферина // Вестник Алтайской академии экономики и права. 2019. № 11-2. С. 5-10.