Оценка эффективности использования средств на финансирование деятельности учреждения

Автор: Курова С.С., Проказова Ю.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В статье представлены результаты практического исследования эффективности использования средств на финансирование деятельности автономного учреждения.

Автономное учреждение, финансирование деятельности, расходы учреждения, прибыль

Короткий адрес: https://sciup.org/140116188

IDR: 140116188

Evaluation of the use of funds for financing of institutions

The article presents the results of practical research on the effectiveness of using funds to finance the activities of an autonomous institution.

Текст научной статьи Оценка эффективности использования средств на финансирование деятельности учреждения

Объектом исследования в данной статье выступает Государственное автономное образовательное учреждение дополнительного профессионального образования Республики Мордовия «Мордовский республиканский центр повышения квалификации специалистов здравоохранения», основным направлением деятельности которого является дополнительное профессиональное образование специалистов со средним медицинским и фармацевтическим образованием по 33 специальностям. Учреждение является некоммерческой организацией, созданной Республикой Мордовия для выполнения работ, оказания услуг в области образования. [1]

В современных условиях остротой проблемой является анализ и оценка объемов и структуры финансирования учреждений бюджетной сферы. Указанные процессы происходят в условиях постоянного изменения законодательной базы по бюджетному учету и отчетности. Требует разрешения проблема расходования бюджетных средств и их целевого использования. На все эти вопросы помогает ответить отчетность, составляемая бюджетными учреждениями. [2]

Отчетность бюджетных учреждений является информационной базой для анализа состояния финансовых и нефинансовых активов, а также обязательств и финансового результата учреждений, являющихся получателями бюджетных средств. Информация, содержащаяся в отчете о финансовых результатах деятельности госучреждения, должна обеспечить объективное представление о формировании доходов и расходов его деятельности. [3, 4]

Проведем анализ эффективности использования средств на финансирование деятельности, рассмотрев структуру расходов учреждения, и определим место в них расходов, финансируемых из прибыли в таблице 1.

Таблица 1 – Эффективность использования средств на финансирование деятельности ГАОУДПО Республики Мордовия «МРЦПКСЗ» в 2013–2015 гг., %

|

Показатели |

Сумма, руб. |

Удельный вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Расходы, профинансированные из бюджетных средств в т.ч. |

869495 |

3456118 |

5791695 |

21,4 |

48,7 |

56,4 |

|

Оплата труда |

217172 |

1903240 |

3300172 |

5,3 |

26,8 |

32,1 |

|

Взносы на государственное социальное страхование |

83035 |

1003015 |

1194735 |

2,0 |

14,1 |

11,6 |

|

Оплата ГСМ |

121181 |

121181 |

121181 |

3,0 |

1,7 |

1,2 |

|

Прочие расходные материалы и предметы снабжения |

19960 |

26489 |

29360 |

0,5 |

0,4 |

0,3 |

|

Командировки и служебные разъезды |

12800 |

12800 |

12800 |

0,3 |

0,2 |

0,1 |

|

Оплата транспортных услуг |

20500 |

20500 |

20500 |

0,5 |

0,3 |

0,2 |

|

Оплата услуг связи |

46000 |

59350 |

68200 |

1,1 |

0,8 |

0,7 |

|

Оплата содержания помещения |

5000 |

100280 |

203300 |

0,1 |

1,4 |

2,0 |

|

Оплата отопления и технических нужд |

– |

120266 |

175500 |

– |

1,7 |

1,7 |

|

Оплата освещения помещений |

– |

27115 |

190700 |

– |

0,4 |

1,9 |

|

Оплата водоснабжения помещений |

– |

11112 |

19000 |

– |

0,2 |

0,2 |

|

Оплата текущего ремонта зданий и сооружений |

900 |

900 |

900 |

0,02 |

0,01 |

0,009 |

|

Прочие текущие расходы |

329147 |

36070 |

381547 |

8,1 |

0,5 |

3,7 |

|

Приобретение непроизводственного оборудования и предметов длительного пользования для государственных предприятий |

13800 |

13800 |

13800 |

0,3 |

0,2 |

0,1 |

|

Капитальный ремонт объектов непроизводственного |

– |

– |

60000 |

– |

– |

0,6 |

|

Показатели |

Сумма, руб. |

Удельный вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

назначения, за исключением капитального ремонта жилого фонда |

||||||

|

Расходы, профинансированные из внебюджетных источников |

369672 |

422100 |

636682 |

9,1 |

5,9 |

6,2 |

|

Расходы, профинансированные за счет основной деятельности |

1165239 |

1431602 |

1772350 |

28,7 |

20,2 |

17,2 |

|

Расходы, профинансированные за счет предпринимательской деятельности |

869495 |

986790 |

1230654 |

21,4 |

13,9 |

12,0 |

|

Себестоимость |

3273901 |

6296610 |

9431381 |

80,6 |

88,7 |

91,8 |

|

Расходы на содержание учреждения и другие мероприятия, профинансированные из прибыли |

787175 |

801350 |

843519 |

19,4 |

11,3 |

8,2 |

|

Всего расходов |

4061076 |

7097960 |

10274900 |

100,0 |

100,0 |

100,0 |

-

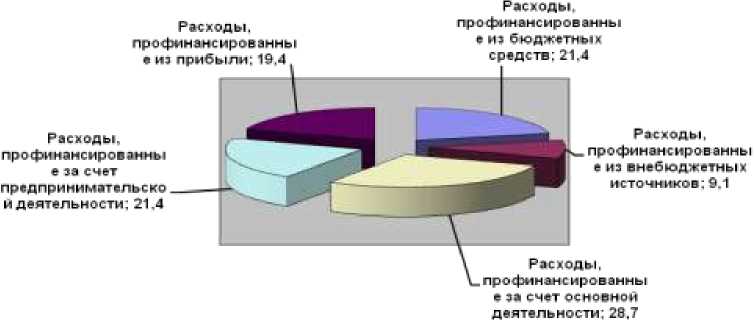

а) Рост доли расходов, финансируемых из бюджетных источников в 2013–2015 гг., перекрыл снижение доли расходов, финансируемых из внебюджетных источников на 2,9% – с 91,1% до 6,2%; расходов, профинансированных за счет основной деятельности на 11,5% – с 28,7% до 17,2%; расходов, профинансированных за счет предпринимательской деятельности на 9,4% – с 21,4% до 12,0%. (рис. 1);

-

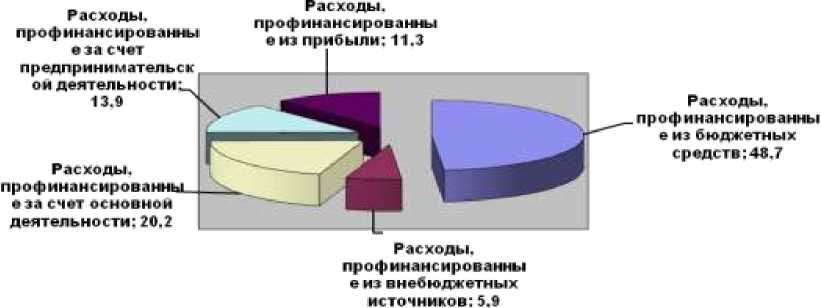

б) Как видим, за счет прибыли было профинансировано в 2015 г. 8,2% всех расходов учреждения, что на 11,1% меньше показателя 2013 г. и на 3,1% – показателя 2014 г. (рис. 2);

-

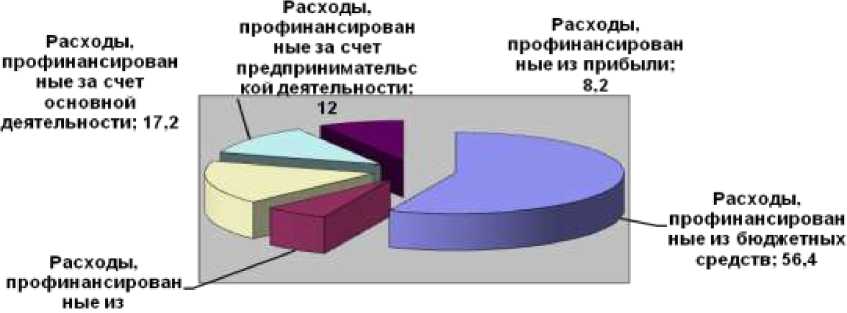

в) Снижение доли расходов, финансируемых из прибыли, произошло в 2013–2015 гг. за счет увеличения удельного веса расходов, профинансированных из бюджетных средств, на 35,4% – с 21,4% до 56,4% (рис.3).

Рисунок 1– Структура расходов ГАОУДПО Республики Мордовия

«МРЦПКСЗ» в 2013г,%

Рисунок 2– Структура расходов ГАОУДПО Республики Мордовия

«МРЦПКСЗ» в 2014г,%

внебюджетных источников: 6.2

Рисунок 3– Структура расходов ГАОУДПО Республики Мордовия «МРЦПКСЗ» в 2015г., %

Снижение доли расходов, финансируемых из прибыли, произошло в 2013–2015 гг. за счет увеличения удельного веса расходов, профинансированных из бюджетных средств, в том числе за счет: - роста доли расходов на оплату труда на 26,8% – с 5,3% до 32,1%;

-

- взносов на государственное социальное страхование на 9,6% – 2,0% до 11,6%, что меньше показателя 2014 г. на 2,5%;

-

- расходов на содержание помещения на 1,9% – с 0,1% до 20,0%;

-

- расходов на оплату освещения помещений на 1,9% – 0,0% до 0,2%;

-

- расходов на оплату отопления и технических нужд на 1,7% – с 0,0%

до 1,7%;

-

- расходов на оплату водоснабжения помещений на 0,2% – с 0,0% до 0,2%.

По остальным статьям расходов, финансируемых из бюджетных источников в 2013–2015 гг. произошло снижение удельных весов:

-

- «Оплата ГСМ» на 1,8% – до 1,2% в 2015 г.;

-

- «Прочие расходные материла и предметы снабжения» на 0,2% – до 0,3% в 2015 г.;

-

- «Командировки и служебные разъезды» на 0,2% – до 0,1%;

-

- «Оплата транспортных услуг» на 0,3% – до 0,2%;

-

- «Оплата услуг связи» на 0,4% – 0,7%;

-

- «Прочие текущие расходы» на 4,4% – до 3,7%.

Оценим, на какие нужды была распределена и использована прибыль учреждения в таблице 2.

Как видим, наибольшая сумма прибыли учреждения была направлена на оплату ГСМ – 843519 руб. в 2015 г., что на 34085 руб. больше, чем в 2013 г.; причем удельный вес данных расходов также вырос – с 54,7% до 55,0% – на 0,3%.

Таблица 2 – Распределение и использование прибыли ГАОУДПО

Республики Мордовия «МРЦПКСЗ» в 2013–2015 гг.

|

Показатели В |

Сумма, руб. |

Удельный вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Расходы на содержание учреждения и другие мероприятия, профинансированные из прибыли, в т.ч. |

787175 |

801350 |

843519 |

100,0 |

100,0 |

100,0 |

|

Оплата ГСМ |

430220 |

441864 |

464305 |

54,7 |

55,1 |

55,0 |

|

Прочие расходные материалы и предметы снабжения |

12256 |

12380 |

13903 |

1,6 |

1,5 |

1,6 |

|

Оплата транспортных услуг |

15260 |

15640 |

16004 |

1,9 |

2,0 |

1,9 |

|

Оплата услуг связи |

40611 |

41100 |

43206 |

5,2 |

5,1 |

5,1 |

|

Оплата содержания помещения |

2000 |

2400 |

3101 |

0,3 |

0,3 |

0,4 |

|

Оплата отопления и технических нужд |

80272 |

80327 |

91108 |

10,2 |

10,0 |

10,8 |

|

Прочие текущие расходы |

196211 |

196966 |

199206 |

24,9 |

24,6 |

23,6 |

|

Приобретение непроизводственного оборудования и предметов длительного пользования для государственных предприятий |

10345 |

10673 |

12686 |

1,3 |

1,3 |

1,5 |

На втором месте по объему финансирования – прочие текущие расходы, на них из прибыли было направлено в 2015 г. 23,6%, что ниже показателей 2013 г. на 1,3%. Третье место в структуре распределения прибыли занимают расходы на оплату отопления и технических нужд – 10,8% в 2014 г., что выше показателя 2013 г. на 0,6%.

На плату услуг связи в 2015 г. было направлено 5,1% от полученной прибыли, что на 0,1% меньше, чем в 2013 г.

Удельный вес расходов на оплату транспортных услуг, профинансированных из прибыли за весь период не изменился – 1,9%, однако в 2015 г. наблюдался рост показателя на 0,1%.

Доля прочих расходных материалов и предметов снабжения в расходах, финансируемых из прибыли, в 2013 и 2015 гг. составил 1,6%, что на 0,1% больше, чем в 2014 г.

На приобретение непроизводственного оборудования и предметов длительного пользования государственных предприятий было потрачено в 2013 г. 1,5% от прибыли учреждения, что на 0,2% больше показателей 2013–2014 гг.

Оплата содержания помещения занимает последнее место в структуре расходов, финансируемых из прибыли – 0,4% в 2015 г., что на 0,1% больше, чем в 2014 и в 2013 гг.

Произведем оценку использования финансовых ресурсов учреждения посредством исполнения плана по показателям прибыли ГАОУДПО Республики Мордовия «МРЦПКСЗ» в абсолютном и относительном выражении в таблице 3.

Таблица 3 – Данные для оценки исполнения плана показателей прибыли ГАОУДПО Республики Мордовия «МРЦПКСЗ» в 2013–2015 гг.

|

Показатели |

План, руб. |

Фактически, руб. |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Денежные поступления в т.ч. |

2077430 |

5341070 |

7957614 |

4061076 |

7097960 |

1027490 0 |

|

Целевое финансирование и целевые поступления из бюджетных источников |

919900 |

4105203 |

6344900 |

869495 |

3456118 |

5791695 |

|

Целевые средства и безвозмездные поступления из внебюджетных источников |

1157530 |

1235867 |

1612714 |

1156847 |

1223450 |

1480201 |

|

Выручка от реализации в т.ч. |

1807900 |

2337540 |

2465311 |

2034734 |

2418392 |

3003004 |

|

Доход от основной деятельности |

888000 |

1335000 |

1240000 |

1165239 |

1431602 |

1772350 |

|

Доход от предпринимательс кой деятельности |

919900 |

1002540 |

1225311 |

869495 |

986790 |

1230654 |

|

Себестоимость |

3071790 |

6802230 |

9413301 |

3273901 |

6296610 |

9431381 |

|

Валовой доход |

1159640 |

4111896 |

5281824 |

1087382 |

3707605 |

5338426 |

|

Чистый доход |

904640 |

2080496 |

2212424 |

870210 |

1804365 |

2038254 |

|

Показатели |

План, руб. |

Фактически, руб. |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Прибыль |

813540 |

876380 |

1009624 |

787175 |

801350 |

843519 |

Из таблицы 3 видно, что на протяжении всего периода учреждение не выполнял план по прибыли, причем процент исполнения с каждым годом увеличиваются. Так, в 2015 г. план был исполнен на 83,5%, что на 13,3% меньше показателя 2013 г.

Данная тенденция обусловлена невыполнением плана по целевому финансированию и целевым поступлениям из бюджетных источников на 8,7% в 2014 г., что на 6,2% больше показателя 2013 г.; целевым средствам и безвозмездным поступлениям из внебюджетных источников на 8,2% в 2015 г., что на 7,1% больше, чем в 2013 г.

План по доходам от основной деятельности в 2015 г. был перевыполнен на 42,9%, что на 11,7% больше, чем в 2013 г.

Таблица 4 – Исполнение плана показателей прибыли ГАОУДПО

Республики Мордовия «МРЦПКСЗ» в 2013–2015 гг.

|

Показатели |

Исполнение плана, руб. |

Исполнение плана, %. |

||||

|

2013г |

2014г |

2015г |

2013г |

2014г |

2015г. |

|

|

Денежные поступления в т.ч. |

1983646 |

1756890 |

2317286 |

195,5 |

132,9 |

129,1 |

|

Целевое финансирование и целевые поступления из бюджетных источников |

-50405 |

-649085 |

-553205 |

97,5 |

84,2 |

91,3 |

|

Целевые средства и безвозмездные поступления из внебюджетных источников |

-683 |

-12417 |

-132513 |

99,9 |

99,0 |

91,8 |

|

Выручка от реализации в т.ч. |

+226834 |

+80852 |

+537693 |

112,5 |

103,5 |

121,8 |

|

Доход от основной деятельности |

+277239 |

+96602 |

+532350 |

131,2 |

107,2 |

142,9 |

|

Доход от предпринимательской деятельности |

-50405 |

-15750 |

5343 |

94,5 |

98,4 |

100,4 |

|

Себестоимость |

+202111 |

-505620 |

+18080 |

106,6 |

92,6 |

100,2 |

|

Показатели |

Исполнение плана, руб. |

Исполнение плана, %. |

||||

|

2013г |

2014г |

2015г |

2013г |

2014г |

2015г. |

|

|

Валовой доход |

-72252 |

-293291 |

+56602 |

93,8 |

90,2 |

101,1 |

|

Чистый доход |

-34430 |

-276131 |

-174170 |

96,2 |

86,7 |

92,1 |

|

Прибыль |

-26365 |

-75030 |

-166105 |

96,8 |

91,4 |

83,5 |

План по доходам от предпринимательской деятельности был исполнен только в 2015 г. – на 101,1% (перевыполнение на 0,1%), в 2013– 2015 г. имело место неисполнение плана на 5,5% и 1,6%, соответственно.

Все это привело к тому, что план по себестоимости был перевыполнен в 2013 г. на 6,6% и в 2015 г. на 0,2%, а в 2014 г. не исполнен на 7,4%; по валовому доходу перевыполнен в 2015 г. на 1,1%, а в 2013– 2015 гг. не исполнен на 3,8% и 13,3%, соответственно; по чистому доходу план был не исполнен на протяжении всего периода – на 7,9% в 2015 г., что больше процента неисполнения в 2013 г. на 4,1%.

Исследование эффективности использования средств на финансирование деятельности ГАОУДПО Республики Мордовия «МРЦПКСЗ» показало, что в 2013–2015 г. учреждение не выполняло план по прибыли, причем имеет место увеличение неисполнения – если в 2013 г. план был не исполнен на 3,2%, то в 2015 г. – 16,5%, что было обусловлено невыполнением плана по целевому финансированию из бюджетных и внебюджетных источников.

В качестве рекомендаций по повышению эффективности распределения и использования в ГАОУДПО Республики Мордовия «МРЦПКСЗ» можно предложить следующие:

-

- необходимо оптимизировать учет доходов и расходов;

-

- предусмотреть механизм распределения общеорганизационных расходов;

-

- необходимо осуществлять четкий контроль исполнения бюджетной сметы.

Список литературы Оценка эффективности использования средств на финансирование деятельности учреждения

- Официальный сайт Государственное автономное образовательное учреждение дополнительного профессионального образования Республики Мордовия «Мордовский республиканский центр повышения квалификации специалистов здравоохранения» -Режим доступа: http://mrcpksz.ru/(дата обращения: 21.10.2016)

- Рубан Н.А., Шукшина Ю.А. Принятие управленческих решений на основе анализа бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2016. № 1 (5). С. 9. URL: http://elibrary.ru/item.asp?id=25609781 (дата обращения: 21.10.2016)

- Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2015. № 4. С. 28. URL: http://elibrary.ru/item.asp?id=25013575 (дата обращения: 21.10.2016)

- Шукшина Ю.А. Информативность пояснительной записки к балансу учреждения//Мир науки и образования. 2016. № 1 (5). С. 11. URL: http://elibrary.ru/item.asp?id=25609783 (дата обращения: 21.10.2016)