Оценка эффективности налоговых проверок по Курской области в сфере земельного налогообложения

Автор: Босердт Н.Ю., Халина В.А., Мясникова О.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-1 (29), 2019 года.

Бесплатный доступ

В данной статье проводится анализ эффективности контрольной работы налоговых органов Курской области. В статье представлен анализ количества проведенных налоговых проверок по земельному налогу в Курской области, а также определена их результативность. Также представлен анализ количества дополнительно начисленных платежей по результатам проведенных проверок, а также анализ поступления земельного налога в бюджет г. Курска.

Эффективность, результативность, налоговые проверки, дополнительно начисленные платежи, налоговый контроль

Короткий адрес: https://sciup.org/140284517

IDR: 140284517 | УДК: 330

Evaluation of the effectiveness of tax audits in the Kursk region in the field of land taxation

This article analyzes the effectiveness of the control work of the tax authorities of the Kursk region. The article presents an analysis of the number of tax audits on land tax in the Kursk region, as well as their effectiveness. It also presents an analysis of the number of additional accrued payments on the results of inspections, as well as an analysis of the receipt of land tax in the budget of Kursk.

Текст научной статьи Оценка эффективности налоговых проверок по Курской области в сфере земельного налогообложения

Налоговая проверка является основной формой налогового контроля, в ходе которого осуществляется комплекс действий уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах.

Для анализа и оценки эффективности налоговых проверок могут рассчитываться такие показатели, как:

-

- процент взысканных платежей к общей сумме доначислений;

-

- доля начислений к сумме поступивших налоговых платежей;

-

- процент проверок, выявивших нарушения, к общему количеству проведенных проверок и др.

Для анализа эффективности налоговых проверок и контрольной работы налоговых органов в разрезе земельного налога Курской области для начала проанализируем количество проведенных налоговых проверок за период 2015 – 2017 гг. в таблице 1.

Таблица 1 – Количество и результативность налоговых проверок по земельному налогу по Курской области, ед.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонения 2017 года от |

Темп роста, % |

|

|

2015 года |

2016 года |

|||||

|

Всего проверок, в том числе: |

6 019 |

4 222 |

3 843 |

- 2 176 |

- 379 |

63,9 |

|

камеральных |

5 930 |

4 155 |

3 810 |

- 2 120 |

- 345 |

64,3 |

|

выездных |

89 |

67 |

33 |

- 56 |

- 34 |

37,1 |

|

Всего проверок, выявивших нарушения, в том числе: |

571 |

364 |

75 |

- 496 |

- 289 |

13,1 |

|

камеральных |

560 |

356 |

68 |

- 492 |

- 288 |

12,1 |

|

выездных |

11 |

8 |

7 |

- 4 |

- 1 |

63,6 |

|

Результативность проверок, % |

9,5 |

8,6 |

2,0 |

- 7,5 |

- 6,6 |

- |

|

Результативность камеральных проверок, % |

9,4 |

8,6 |

1,8 |

- 7,6 |

- 6,8 |

- |

|

Результативность выездных проверок, % |

12,4 |

11,9 |

21,2 |

8,8 |

9,3 |

- |

Исходя из данных, представленных в таблице 1, можно сделать вывод о том, что количество проверок в целом, в том числе камеральных и выездных за анализируемый период с каждым годом уменьшается, о чем свидетельствует темп роста менее 100% по каждому показателю, в данном 3

случае выездных проверок гораздо меньше, чем камеральных. Количество проведенных камеральных проверок с 2015 г. по 2017 г. уменьшилось на 2120 ед., а количество выездных – на 56 ед. Количество проверок в целом, которые выявили какие-либо нарушения, в том числе выездные и камеральные, так же с каждым годом заметно сокращаются, о чем говорит также небольшой темп роста по сравнению с общим количеством проверок, а, если более конкретнее то, по выездным проверкам темп роста гораздо выше, чем по камеральным, но все равно составляет менее 100%.

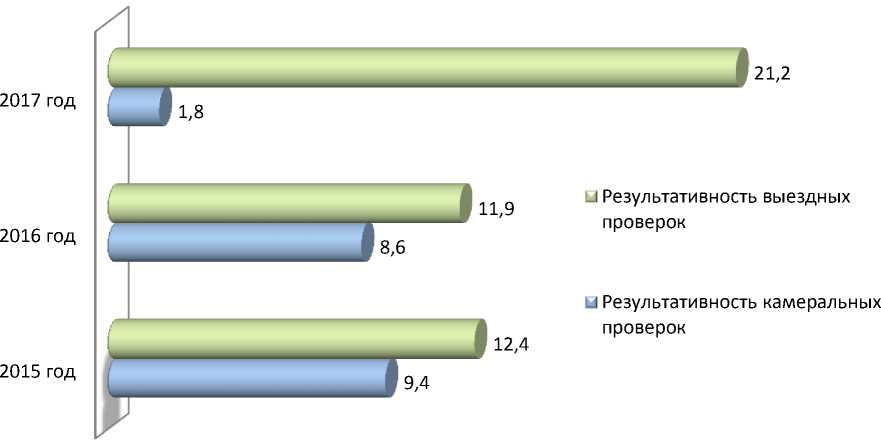

Для наглядного представления результативности налоговых проверок в сфере земельного налогообложения по Курской области представлен рисунок 1.

Рисунок 1. Структура результативности налоговых проверок в сфере земельного налогообложения по Курской области за 2015 – 2017 гг., %

На основании рисунка, представленного выше, можно сделать вывод о том, что результативность выездных проверок за анализируемый период с каждым годом увеличивается, что нельзя сказать о результативности камеральных проверок.

Для более точного отражения эффективности налоговых проверок проведем анализ результатов налоговых проверок, а именно количества дополнительно начисленных платежей по результатам проведенных налоговых проверок в части уплаты земельного налога в таблице 2.

Таблица 2 – Количество доначисленных платежей по результатам налоговых проверок в части уплаты земельного налога по Курской области, руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонения 2017 года от |

Темп роста, % |

|

|

2015 года |

2016 года |

|||||

|

Доначислено всего по результатам контрольных мероприятий, в том числе: |

122 991 |

29 310 |

14 556 |

- 108 435 |

- 14 754 |

11,8 |

|

выездных проверок, из них: |

5 111 |

524 |

695 |

- 4 416 |

171 |

13,6 |

|

налоги |

4 029 |

500 |

576 |

- 3 453 |

76 |

14,3 |

|

пени |

1 060 |

18 |

79 |

- 981 |

61 |

7,5 |

|

штрафные санкции |

22 |

6 |

40 |

18 |

34 |

181,8 |

|

камеральных проверок, из них: |

100 873 |

14 851 |

4 174 |

- 96 699 |

- 10 677 |

4,1 |

|

налоги |

91 690 |

12 771 |

3 819 |

- 87 871 |

- 8 952 |

4,2 |

|

пени |

6 539 |

771 |

211 |

- 6 328 |

- 560 |

3,2 |

|

штрафные санкции |

2 644 |

1 309 |

144 |

- 2 500 |

- 1 165 |

5,5 |

|

дополнительно начислено по результатам прочих контрольных мероприятий и пени за несвоевременную уплату налогов, взносов и сборов |

17 007 |

13 935 |

9 687 |

- 7 320 |

- 4 248 |

57,0 |

|

Доначислено на 1 результативную выездную проверку |

464,6 |

65,5 |

99,3 |

- 365,3 |

33,8 |

21,4 |

|

Доначислено на 1 результативную камеральную проверку |

180,1 |

41,7 |

61,4 |

- 118,7 |

19,7 |

34,1 |

Исходя из данных таблицы, можно сделать вывод о том, что в целом за анализируемый период (2015 – 2017 гг.) доначисления с каждым годом уменьшаются, о чем свидетельствует темп роста, который менее 100%. Постоянная положительная динамика наблюдается только по штрафным санкциям по итогам выездных проверок, по которым темп роста составляет 181,8%. Самый низкий темп роста наблюдается по пеням по итогам камеральных проверок и составляет 3,2%. Больше всего доначислений приходится на долю выездных проверок. Так, 2015 год оказался самым собираемым, а 2016 год – самым неудачным.

На следующем этапе исследования проанализируем количество поступлений земельного налога в бюджет города Курска за 2016 – 2017 года в таблице 3.

Таблица 3 – Анализ поступлений земельного налога в бюджет города Курска за 2016 – 2017 год, тыс. руб.

|

Показатель |

2016 год |

2017 год |

Отклонение 2017 года от 2016 года |

Темп роста, % |

|

Всего поступлений, в том числе: |

527 694 |

603 951 |

76 257 |

114,5 |

|

с организаций |

449 187 |

513 981 |

64 794 |

114,4 |

|

с физических лиц |

78 507 |

89 970 |

11 463 |

114,6 |

Исходя из данных, представленных в таблице, можно прийти к выводу о том, что сумма поступлений в целом, как с юридических, так и с физических лиц с каждым годом увеличивается и поэтому средний темп роста по данным показателям составил 114,5%.

На основании проведенного выше исследования можно сделать вывод о том, что в отношении результативности контрольной работы налоговых органов Курской области наблюдается снижение эффективности налоговых проверок в части земельного налога. Для повышения эффективности и результативности налоговых проверок по земельного налогу, необходимо осуществлять совершенствование форм и методов налогового контроля.

Список литературы Оценка эффективности налоговых проверок по Курской области в сфере земельного налогообложения

- Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: https://www.nalog.ru

- Митрофанова И. А. Налоги и налогообложение: учебник / И. А. Митрофанова, А. Б. Тлисов, И. В. Митрофанова. - М.: Директ-Медиа, 2017. - 281 с.