Оценка эффективности применения факторинга в сегменте малого и среднего предпринимательства

Автор: Кондрина А.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (111), 2024 года.

Бесплатный доступ

В статье проанализированы основные черты, преимущества и ограничения использования факторинговых услуг. Проведен структурно-динамический анализ рынка факторинга в России в разрезе суммы выплаченного финансирования, по числу активных клиентов и секторах их деятельности. Сделан вывод об использовании факторинга как перспективного и эффективного инструмента финансирования для малого и среднего бизнеса, а также разработаны рекомендации по повышению роли факторинга среди субъектов МСП.

Факторинг, субъекты мсп, финансирование, малый и средний бизнес, факторинговые компании

Короткий адрес: https://sciup.org/170204653

IDR: 170204653 | DOI: 10.24412/2411-0450-2024-5-1-233-236

Assessment of the effectiveness of factoring in the segment of small and medium-sized enterprises

The article analyzes the main features, advantages and limitations of using factoring services. A structural and dynamic analysis of the factoring market in Russia was carried out in the context of the amount of financing paid, by the number of active clients and their sectors of activity. The conclusion is made about the use of factoring as a promising and effective financing tool for small and medium-sized businesses, and recommendations have been developed to increase the role of factoring among SMEs.

Текст научной статьи Оценка эффективности применения факторинга в сегменте малого и среднего предпринимательства

В современных условиях для российской экономики характерно многообразие финансовых инструментов, которые могут использовать предприятия малого и среднего бизнеса в целях финансирования своей деятельности, а именно: банковский кредит, государственная поддержка, факторинг, облигационные займы, краудлен-динг и лизинг. Чтобы определить эффективность и рациональность использования факторинга в сегменте МСП, необходимо выделить его отличительные преимущества по сравнению с традиционными кредитными инструментами, а также провести анализ рынка факторинговых услуг в России.

По состоянию на 10.05.2024 в России насчитывается 6 561 582 субъектов МСП, необходимо отметить увеличение количества предприятий за последний год на 4,99% [1]. При выборе метода финансирования данные организации сталкиваются со следующими проблемами: отсутствие прозрачного ценообразования на финансо- вые услуги; недостаточность ликвидных денежных средств в процессе ожидания оплаты от покупателя при расчетах с отсрочкой платежа; связь банковского кредита с обязательным наличием залоговых средств и дополнительная кредитная нагрузка на предприятие.

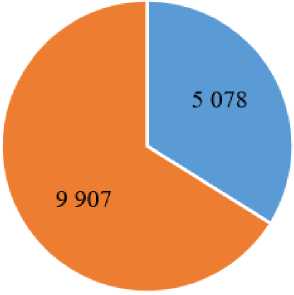

Отечественный рынок факторинговых услуг демонстрирует стремительное развитие, о чем свидетельствует увеличение объема выплаченного финансирования клиентам в среднем на 40% за последние 5 лет. Также стоит отметить рост активных клиентов факторинговых компаний на 20% за 2023 год, в том числе среди субъектов МСП. Доля выплаченного финансирования малому и среднему бизнесу составляет менее 10% (724 619 млн. руб.) от общего объема рынка факторинга (рис. 1). При этом среди активных клиентов факторинговых компаний доля субъектов МСП составляет более 60%, прибавляя за прошедший год на 32% (рис. 2).

-

■ Рынок в целом

-

■ Субъекты МСП

Рис. 1. Выплаченное финансирование субъектам МСП за 2023 г., млн. руб. [2]

Рис. 2. Активные клиенты факторинговых компаний в 2023 г., ед. [2]

-

■ Крупные клиенты Субъекты МСП

На данный момент лидирующую позицию на отечественном рынке факторинга занимает компания «СберФаткоринг», которая образует ¼ рынка по объему предоставленного финансирования. Также в топ-3 компаний входят «Альфа-Банк» и «ГПБ-факторинг», основываясь на следующих показателях: число активных клиентов, объем портфеля и выплаченного финансирования (табл. 1). Высокие позиции компаний, предлагающих факторинговые услуги, связаны с гибкостью стратегии риск-менеджмента, ростом популярности факторинга как альтернативного инструмента финансирования, сложившейся экономической ситуацией в стране и наличием геополитического риска, а также с возможностью принятия риска неплатежеспособности финансового агента, т.к. более 80% заключенных договоров составляют сделки без регресса [3].

Таблица 1. Данные по крупнейшим факторинговым компаниям в России

|

Компания |

Сумма финансирования клиентам, млн. руб. |

в т.ч. активным клиентам МСП |

Портфель всего на 01.01.2024, млн. руб. |

Активные клиенты за 2023 год, ед. |

в т.ч. активные клиенты МСП, ед. |

|

СберФакторинг |

1 950 255 |

122 088 |

646 090 |

2 398 |

1 655 |

|

Альфа-Банк |

1 114 204 |

105 880 |

362 857 |

1 469 |

963 |

|

ГПБ-факторинг |

925 952 |

5 005 |

305 219 |

191 |

61 |

|

Группа ВТБ |

723 326 |

122 695 |

158 457 |

1 373 |

1 069 |

|

Группа ПСБ |

687 974 |

121 181 |

175 477 |

1 222 |

811 |

На основании рассмотренных выше показателей, можно охарактеризовать рынок факторинга как молодой и высококонцен- трированный. В целях анализа эффективности применения факторинга необходимо рассмотреть и соотнести его преимуще- ства со спецификой деятельности малого и среднего бизнеса. Ключевыми преимуществами факторинговых услуг для субъектов МСП являются:

-

- возможность увеличения суммы финансирования в соответствии с ростом продаж и выхода на новые рынки из-за отсрочки платежа;

-

- возможность обеспечить непрерывный операционный процесс фирмы, что способствует более рациональному использованию привлеченных ресурсов;

-

- отсутствие зависимости условий договора от предыдущих финансовых результатов компании и дополнительного обеспечения для заключения сделки;

-

- минимизация риска неплатежеспособности в случае заключения договора факторинга без регресса [4].

На сегодняшний день факторинг доступен широкому кругу предприятий и наиболее распространен в таких секторах, как производство и сбыт продуктов питания, реализация косметических и фармацевтических товаров, алкогольной продукции и парфюмерии. В последние годы факторинг развивается не только в секторе оптовой торговли и обрабатывающей промышленности (в том числе торговля автотранспортными средствами, электроникой, текстильное и швейное производство), но и в сфере добычи полезных ископаемых. Вместе с тем на отечественном рынке остались ниши, в которых предприниматели недостаточно ознакомлены с этим методом финансирования.

Заключение. Таким образом, факторинг можно охарактеризовать как эффективный и перспективный инструмент финансирования для малого и среднего бизнеса, в особенности факторинговые услуги наиболее целесообразно использовать предприятиям, которые осуществляют регулярные и непрерывные поставки продукции. Анализ отличительных особенностей факторинга позволил разработать рекомендации, направленные на устранение факторов, ограничивающих повышение роли факторинга среди субъектов МСП.

-

1. Внесение изменений в нормативноправовую базу в части определения факторинга как отдельной экономической категории и регулирования деятельности факторинговых компаний – финансовых агентов.

-

2. Повышение информированности участников финансового рынка о недостатках и преимуществах факторинга, в том числе о процессе ценообразования на услуги факторинговых компаний.

-

3. Создание и внедрение унифицированной системы оценки кредитного риска, который исключает субъективные факторы и снижает стоимость факторинга для субъектов МСП.

Список литературы Оценка эффективности применения факторинга в сегменте малого и среднего предпринимательства

- Единый реестр субъектов малого и среднего предпринимательства - получателей поддержки. - [Электронный ресурс]. - Режим доступа: https://rmsp-pp.nalog.ru/index.html (дата обращения: 22.05.2024).

- Рынок факторинга России по итогам 2023 года "Ассоциация Факторинговых Компаний". - [Электронный ресурс]. - Режим доступа: https://asfact.ru/reports/faktoring-rossii-po-itogam-2023-goda/(дата обращения: 22.05.2024).

- Толмачева, Е.М. Рынок факторинга как альтернатива краткосрочного кредитования малого и среднего бизнеса / Е.М. Толмачева // Экономика и управление. - 2020. - Т. 26, № 1(171). - С. 94-99.

- Косов, М.Е. Факторинг как инструмент финансирования малого и среднего бизнеса / М.Е. Косов // Финансовая аналитика: проблемы и решения. - 2019. - Т. 12, № 1(347). - С. 57-71. EDN: VUUIOR