Оценка эффективности ресурсных испытаний изделий на основе использования показателя технико-экономического уровня за счет автоматизации технологических процессов

Автор: Кочергин В.И., Павлов В.Г., Барвинок А.В.

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Механика и машиностроение

Статья в выпуске: 4-2 т.12, 2010 года.

Бесплатный доступ

В статье авторы показывают отличие научно-технического уровня оценки экономической эффективности разработок в части внедрения в производственно-технологический процесс периодических испытаний элементов самолета систем автоматизированного проектирования и автоматизированных систем технологической подготовки производства систем автоматизации с точки зрения соответствия оцениваемой системы объекту управления. Для этой цели вводят в расчеты экономической эффективности разработок - технико-экономический уровень через оценку степени понимания нужд производства, экономической сути автоматизации процессов управления периодическими испытаниями при внедрении средств вычислительной техники и системы автоматизации в комплексе.

Ресурсные испытания, автоматизированное проектирование, технологическая подготовка производства

Короткий адрес: https://sciup.org/148199406

IDR: 148199406 | УДК: 658.511.012

Estimation of efficiency of resource tests of products on the basis of use of the parameter of the technical and economic level due to automation of technological processes

In clause authors show difference of a scientific and technical level of an estimation of economic efficiency of development regarding introduction in production technological of periodic tests of elements of the plane of systems of the automated designing and the automated systems of technological preparation of manufacture of systems of automation from the point of view of conformity of estimated system to object of management. For this purpose enter into calculations of economic efficiency of development a technical and economic level through an estimation of a degree of understanding of needs of manufacture, an economic essence of automation of managerial processes by periodic tests at introduction of means of computer facilities and system of automation in a complex.

Текст научной статьи Оценка эффективности ресурсных испытаний изделий на основе использования показателя технико-экономического уровня за счет автоматизации технологических процессов

ного оборудования не нужны. Или для многих технологических процессов, в том числе и испытаний, оптимизация управления, в широко распространенном виде не нужна. Здесь требуется стабилизация процесса. Кроме того, научно-технический уровень САПР/CASIUS предусматривает более высокие оценки для систем с оптимальным управлением в целом, в том числе с оптимальным управлением неустановившимися режимами.

Такая оценка уводит в сторону от основной задачи – организации САПР/CASIUS, соответствующей автоматизированному объекту. Таким образом, научно-технический уровень САПР/ CASIUS ориентирует ее организацию не совсем точно. Однако следует отметить, что научно-технический уровень может использоваться весьма эффективно, он позволяет выявить трудности на пути организации САПР/CASIUS и устранять имеющиеся препятствия на этом пути. Научнотехнический уровень также дает возможность видеть перспективы, которые можно использовать в новом испытательном оборудовании по мере развития вычислительной техники и средств автоматизации, снижения цен на аппаратные средства и программное обеспечение, повышения надежности, появления отработанного или адаптированного математического обеспечения (МО).

Технико-экономический уровень (ТЭУ) САПР/CASIUS также включает некоторые субъективные оценки, например, оценку требу- емых характеристик системы и оценку степени соответствия этих характеристик характеристикам организуемой САПР/CASIUS испытаний.

Научно-технический уровень является важным показателем, с помощью которого можно оценить: качество созданной САПР/CASIUS процессов испытаний, а также сравнить принципиально различные варианты аппаратных и программных решений; обеспечить соблюдение первого общего принципа организации и функционирования САПР/CASIUS – это повышение экономической эффективности производства в целом.

Показатель же технико-экономического уровня (ТЭУ) органически связан с процессом организации системы, который заключается в подготовке требований к различным элементам САПР/CASIUS процессов испытаний и выборе решений, удовлетворяющих этим требованиям.

Показатель технико-экономического уровня САПР/CASIUS является также многоуровневой скалярной сверткой параметров, оценивающих степень удовлетворения потребностей производства характеристиками создаваемой САПР/ CASIUS процессов испытаний. Он определяется как сумма показателей основных частей САПР/CASIUS:

-

- экономического УЭ; организационного УО ; информационного УИ ; математического УМ ; технического УТ , то есть в математической интерпретации:

-

У ТЭ =У Э +У О +У И +У М +У Т .. (1)

Каждый из этих показателей определяется сравнением требований, полученных в результате анализа параметров объекта автоматизации и аналогичными характеристиками разработанной системы. Сравнение производится по очкам – наибольшее число очков дается при полном соответствии. Если характеристика САПР/ CASIUS превышает требуемое значение или меньше его, оценка снижается. Диапазон изменения каждого показателя 0 – 2.

Далее рассмотрим последовательность формирования методики расчета показателя техникоэкономического уровня испытаний механических элементов (агрегатов) самолета с определением уровней: экономического (УЭ), организационного (УО), информационного (УИ), математического (УМ) и технического (УТ) по формуле (1).

Методика расчёта показателя экономичности организации управления У0 основывается на положениях, которые отражают эффективность процедур автоматизированного проектирования производственно-технологического процесса и обуславливают соблюдение принципа автоматизированного управления или общего упорядочения. При автоматизации проектирования производственно-технологических процессов испытаний формализация проектных процедур наиболее эффективно сказывается на автоматизации массовых, многократно повторяющихся операциях. Это приводит к упорядочению процессов управления системой и унификации проектных решений. Обычно это касается процедуры организации процесса, а не его сущности. Изменение процедуры позволяет рационализировать процесс управления, упростить и снизить его трудоемкость.

Экономический эффект от повышения качества управления производственно-технологическими процессами испытаний, получаемый от внедрения САПР/CASIUS, обусловлен оперативностью автоматизированного управления, своевременностью принятия решений, выбором оптимальных решений. Кроме того, при этом повышается надежность управления за счет снижения времени нахождения системы управления в нерабочем состоянии и в состоянии неполной работоспособности, уменьшении числа сбоев при принятии управленческих решений.

Уровень экономичности организации управления можно представить как совокупность коэффициентов:

У 0 = П КО + П Н + П П , (2)

где коэффициент оперативности:

t

-

п . р .

П КО = ” ’ (3)

общ . прост .

– время принятия решения,

– время простоя оборудования.

Коэффициент надежности управления определяется формулой:

tН . С .

П Н = t - (4)

общ .

где – время нахождения системы в нерабочем состоянии;

– общее время одного режима работы СО.

Коэффициент надежности перехода от одного режима к другому определяется:

t пер.

П п = ^ ’ (5)

общ . исп .

где – общее время переходных режимов;

– общее время испытаний образца.

Далее рассмотрим методику расчёта процессов испытаний на экономичность информационного обеспечения УИ о, где показатель информационного уровня системы предлагается выразить с помощью обобщающих характеристик. С кибернетической точки зрения к ним следует отнести:

достигнутую степень формализации процесса испытаний;

детальность разработки информационной модели процесса;

адекватность примененных в модели математических методов.

При определении показателя экономичности информационного обеспечения УИо следует использовать обобщающие коэффициенты характеризующие производство. Здесь рассматриваются следующие коэффициенты:

-

- конструктивного разнообразия:

КБ

пк р = кт" ’ (6)

где КБ – число базовых видов объектов испытаний (ОИ);

КТ – полное число типоразмеров ОИ;

-

- технологического разнообразия:

п

/ т.р .

К П

К ОП

где КП – число разнородных технологических операций на объекте;

КОП – общее число технологических операций;

-

- частота ежегодного обновления конструкции изделий :

К

пч = , (8)

ПЛ где КН – число новых ОИ;

КПЛ – общее число ОИ, планируемых на год, и др.

По такому же принципу возможна разработка и других коэффициентов, характеризующих различные стороны информационно-технической системы процесса испытаний: коэффициенты простоя, качества, длительности отклонения от режима испытаний.

Соответствующую методику расчёта проектных процедур процессов испытаний на экономичность математического обеспечения У

М о можно сформулировать по следующей логической схеме.

Математическое обеспечение (МО) можно разделить на поставляемое с техническими средствами и разрабатываемое предприятием. Его экономичность определяется затратами на его создание или покупку, работу с ним и обеспечение его функционирования. Затраты на создание МО зависят от его объема, поставляемого с СВТ, от наличия в его составе качественных сервисных программ, операционных систем, возможностей автоматизированной разработки нестандартных программ. Затраты на эксплуатацию МО зависят от его качества и возможностей обеспе- чения надежности функционирования и поиска неисправностей.

Важное значение на практике испытаний имеет простота процедуры корректировки МО.

Далее предлагается упрощённая методика проведения расчётов проектных процедур на экономичность технических средств УТ с, где в стоимостном выражении процессов организации САПР/CASIUS, основной объем занимают затраты на оборудование, в связи с чем экономичность за счёт невысокой стоимости технических средств имеет одно из решающих значений для предприятий . Результативность применения технических средств САПР/CASIUS определяется степенью удовлетворения предъявляемым требованиям. К ним следует отнести:

необходимость информационной совместимости технических средств между собой;

соответствие структуры комплекса технических средств структуре и технологии САПР/ CASIUS;

достаточно быстрое решение основных задач управления;

упрощение общения эксплуатирующего персонала с комплексом технических средств;

минимальная стоимость;

минимальная потребность в площадях; минимальные эксплуатационные затраты; возможность перестройки и дополнения комплекса технических средств при невысоких затратах.

В общем виде зависимость экономичности САПР/CASIUS от степени совершенства технических средств можно представить линейной зависимостью B=p•k , где В – совершенство технической базы; k – капитальные вложения; p – постоянный коэффициент.

Зависимость эффективности системы Эф от совершенства технических средств имеет более сложную форму, в общем виде ее можно выразить как Эф=f1(B) и с учетом зависимости совершенства от капиталовложений представить в форме:

Э = f2( K) = fi( B) - pKi. (9)

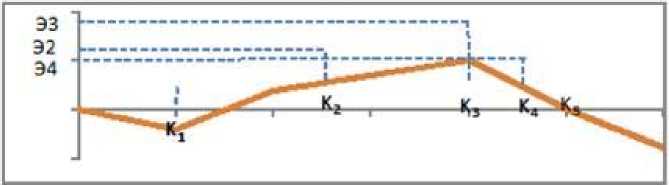

Графически зависимость (9) можно представить (рис. 1):

Результирующая кривая показывает, что при малых или слишком больших затратах экономичность имеет отрицательное значение, то есть мероприятие убыточно, и что существует максимальное значение Э3 экономичности САПР/ CASIUS (при прочих равных условиях).

Если рассматривается внедрение не конкретной САПР/CASIUS применительно к конкретному оборудованию, то следует определить величину Э3 максимально возможной экономично-

Рис. 1. Зависимость эффективности от капиталовложений

сти. Большей экономичности на данном испытательном оборудовании достичь нельзя, несмотря на увеличение степени совершенства САПР/ CASIUS и рост затрат. При затратах К>К5 получается отрицательный эффект, то есть убытки. Такая ситуация может иметь место, если создается САПР/CASIUS без учета затрат и специфики объекта управления.

Если рассматривается внедрение конкретной САПР/CASIUS применительно к конкретному объекту, то оценивается система, степень совершенства которой известна. Находятся значения Э2 и Э4 , соответствующие вложениям К2 и К4 .

Если использовать простейшие системы при малых вложениях, возможно получение небольшой экономичности или убытка К1 .

Далее рассмотрим процедуру расчета экономической эффективности внедрения САПР/ CASIUS процессов периодических испытаний агрегатов самолета и их механических приводов, которая формируется по априорным результатам экономического эффекта, полученного от внедрения и использования в процессе испытаний САПР (УЭа), где основные показатели экономического эффекта разработок следующие:

годовая экономия ЭС от снижения цеховой себестоимости процесса испытаний;

годовой экономический эффект ЭГ ;

коэффициент экономической эффективности ЕР (расчетный) и срок окупаемости затрат ТР в САПР/CASIUS.

Годовая экономия ЭС определяется по всем стадиям процесса испытаний как сумма экономии от улучшения использования всех элементов, участвующих в этом процессе, с вычетом дополнительных текущих затрат ЗЭ , связанных с эксплуатацией САПР/CASIUS:

Э с = Е Э - З э ■ (10)

Годовой экономический эффект определяется по формуле:

Э г = Э с - Е н • К а , (11) где ЕН – нормативный коэффициент экономической эффективности затрат в САПР/CASIUS (по отраслевым нормативам ЕН=0,338 ), КА – единовременные затраты на создание и внедрение САПР/CASIUS.

Уровень общей экономической эффективности затрат в САПР/CASIUS определяется расчетным коэффициентом экономической эффективности и сроком окупаемости затрат:

Е р = Эс/ К А ; (12)

Т р = Ка/Э с . (13)

Значения ЕР и ТР сопоставляются с нормативными значениями ЕН и ТН для конкретной отрасли. При выполнении условий ЕР ≥ ЕН и ТР ≤ ТН затраты на САПР/CASIUS считаются достаточно эффективными.

Согласно отраслевой методике (машиностроение), рассмотрим процедуру расчёта затрат на создание САПР/CASIUS процессов испытаний, где используются единовременные затраты КА на создание и внедрение САПР, которые включают:

предпроизводственные КП ;

затраты на приобретение СВТ с учетом затрат на транспортирование КО ;

затраты на монтаж оборудования и всех периферийных устройств КМ ;

затраты на реконструкцию и модернизацию объектов (СО) КР ;

стоимость ликвидируемого оборудования и средств автоматизации, не применяемых в производственно-технологических процессах и не реализованных (КЛ). Затем из этой стоимости вычитается остаточная стоимость высвобождаемого оборудования и устройств, которые могут быть использованы в САПР/CASIUS или в другой технологической цепи (КВ).

Общая сумма капитальных вложений определится по формуле:

КА=КП+КО+КМ+КР+КЛ-КВ . (14)

Предпроизводственные затраты представляют собой единовременные расходы на разработку САПР/CASIUS в период, предшествующий ее внедрению. К таким следует отнести затраты на:

научные исследования по создаваемой системе на объекте;

проектирование системы, включая разработку алгоритмов и программ;

привязку типовых проектных решений и программ к отдельным задачам САПР/CASIUS и конкретному объекту (СО);

проектирование, изготовление, испытание и отладку нестандартизированного оборудования и устройств системы;

составление инструкций и других руководящих материалов по эксплуатации САПР/ CASIUS;

подготовку и переподготовку кадров.

На начальном этапе внедрения САПР/ CASIUS процессов испытаний в части ресурсных испытаний элементов изделий самолета единовременные затраты по данным планово-экономических служб ЗАО “Авиастар-СП” составляют:

КП=19860 руб.; КО=100406 руб.; КМ=8275 руб.;

КР=2758 руб.; КЛ=1103 руб.; КВ=556 руб., тогда

КА=19860+100406+8275+2758+1103-556= =131846 руб.

Текущие затраты ЗЭ , связанные с эксплуатацией САПР/CASIUS включают следующие расходы на:

амортизацию вычислительной техники За (в том числе средств связи и периферийных устройств);

текущий ремонт и техническое обслуживание СВТ, приборов и систем ЗР ;

заработную плату, основную и дополнительную с начислениями на социальное страхование эксплуатирующего и обслуживающего персонала ЗОП ;

электроэнергию ЗЭН ;

накладные расходы ЗН.

Таким образом, текущие затраты, связанные с эксплуатацией, вычисляются по формуле:

ЗЭ=За+ЗР+ЗОП+ЗЭН+ЗН . (15)

В предложенном объеме внедрения СВТ в технологический процесс испытаний эти затраты составляют:

За=10064 руб.; ЗР=2875 руб.; ЗОП=5255 руб.;

ЗЭН=1105 руб.; ЗН=552 руб.

Е р

= 6,6 - абсолютная эластичность.

Общая сумма затрат, связанных с эксплуатацией, составляет ЗЭ=19851 руб. Тогда срок окупаемости составит:

Т = Ка/ л л

0 /3 Э = 131846руб./19851руб. /6 мом. = 1,1 года.

На основании проведенных расчетов научноэкономического уровня разработок в условиях авиастроительного предприятия (в ходе реального технологического процесса испытаний ) следует, что процессы периодических и других видов испытаний для предприятий являются затратным механизмом. Но для сертификации продукции и оценки экономической эффективности этих работ, испытания не могут быть исключены или сокращены до минимума , так как технические условия (ТУ) главного конструктора допустить этого не могут на основании международной конвенции по качеству и международного стандарта качества ISO- 9000, и др.

Список литературы Оценка эффективности ресурсных испытаний изделий на основе использования показателя технико-экономического уровня за счет автоматизации технологических процессов

- Боэм Б.У. Инженерное проектирование программного обеспечения. М.: Радио и связь. 1985. -275 с.

- ОСТ 1 2726-92. Самолеты и вертолеты. Общие требования к испытаниям и приемке составных частей собственного производства.

- Кочергин В.И. Средства автоматизированного проектирования процессов управления ресурсными испытаниями механических приводов летательных аппаратов: Дисс… канд. техн. наук. Ульяновск. 2008. 155 с.