Оценка эффективности сельской кредитной кооперации

Автор: Селина Марина Николаевна, Советов Павел Михайлович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 1 (24), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110286

IDR: 147110286

Assessment of effectiveness of rural credit cooperative system

Текст статьи Оценка эффективности сельской кредитной кооперации

Сельская кредитная кооперация в России вновь, вот уже третий раз за последнее столетие, начинает осваивать свою нишу на финансовом рынке, по-прежнему заявляя о себе как самом близком к ссудозаемщику и эффективном звене формирующейся системы сельскохозяйственного кредита.

В настоящее время в 55 регионах Российской Федерации только в сельской местности функционируют 309 кредитных кооперативов, объединяющих свыше 34 тыс. членов. Если в 2000 г. сумма выданных сельской кредитной кооперацией займов составляла 100 млн руб., то за 2002 г. - более 500 млн руб.

Возрождение сельской кредитной потребительской кооперации в Вологодской области началось с образования в 1998 г. в Устюжне -городе, известном своими кооперативными традициями периода НЭПа, некоммерческого партнерства «Первое общество взаимного кредита». К середине 2003 г. кредитные кооперативы функционировали в семи из двадцати шести муниципальных сельских образований, в частности в Вологодском, Устюженском, Ча-годощенском, Бабаевском, Сямженском, Харовском и Верховажском районах, где местная инициатива по их формированию нашла поддержку и активное содействие со стороны отдела сельскохозяйственной кооперации департамента сельского хозяйства Вологодской области. Государственную регистрацию прошли сельские кредитные кооперативы в Кичменгско-Городецком, Междуреченском, Усть-Кубинском, Тарногском районах. Утверж дена целевая программа развития сельской кредитной кооперации, предусматривающая финансовую поддержку кредитных кооперативов.

И если ранее сельская кредитная кооперация, будучи всецело ориентированной на мелкого заемщика, представляла собой классическую форму учреждения мелкого взаимного кредита, нацеленного на удовлетворение социально-экономических интересов мелкотоварного сектора многоукладной аграрной экономики, то современная конструкция кредитной кооперации определяется иной структурой многоукладности сельского хозяйства и в целом аграрной экономики.

Сейчас и в обозримой перспективе предложение на рынке сельскохозяйственной продукции формируется в регионе преимущественно сельхозтоваропроизводителями коллективных форм хозяйствования (таблица). Только производство картофеля и овощей открытого грунта практически полностью сосредоточено в личных подсобных хозяйствах населения. Ресурсная база производства продукции растениеводства и животноводства тоже сосредоточена в коллективных сельхозпредприятиях: например, свыше 84% площади сельхозугодий, почти 90% посевных площадей, более 80% поголовья крупного рогатого скота и немногим меньше - свиней, а также свыше 90% поголовья птицы. Тем самым предопределяется потребность в формировании кредитных кооперативов смешанного типа, когда учредителями выступают сельхозтоваропроизводители различных организационно-правовых форм

Селина

Марина Николаевна — аспирант ВГМХА им. Н. В. Верещагина.

Советов

Павел Михайлович — д.э.н., профессор, гл. науч, сотрудник НЭП Кольского НЦ РАН, гл. науч, сотрудник ВНКЦ ЦЭМИ РАН.

Ресурсы и производство продукции сельхозтоваропроизводителями основных организационно-правовых форм хозяйствования (в % к общему объему)'

|

Показатели |

Основные категории сельхозтоваропроизводителей |

Российская Федерация |

Вологодская область |

||

|

1997 г. |

2002 г. |

1997 г. |

2002 г. |

||

|

Площадь с/х угодий |

Сельскохозяйственные предприятия |

80,4 |

78,7 |

83,1 |

84,5 |

|

Крестьянские, фермерские хозяйства |

5,7 |

8,1 |

2,4 |

2,4 |

|

|

Личные подсобные хозяйства населения |

13,9 |

13,2 |

14,5 |

13,1 |

|

|

Посевные площади |

Сельскохозяйственные предприятия |

87,2 |

85,1 |

89,9 |

89,1 |

|

Крестьянские, фермерские хозяйства |

7,1 |

9,2 |

1,6 |

2,6 |

|

|

Личные подсобные хозяйства населения |

5,7 |

5,7 |

8,5 |

8,3 |

|

|

Валовой сбор продукции растениеводства: - зерно (в весе после доработки) |

Сельскохозяйственные предприятия |

93,0 |

86,9 |

95,5 |

95,2 |

|

Крестьянские, фермерские хозяйства |

6,2 |

12,2 |

1,3 |

2,2 |

|

|

Личные подсобные хозяйства населения |

0,8 |

0,9 |

3,2 |

2,5 |

|

|

- овощи |

Сельскохозяйственные предприятия |

22,6 |

16,3 |

11,0 |

7,2 |

|

Крестьянские, фермерские хозяйства |

2,8 |

2,6 |

0,2 |

0,1 |

|

|

Личные подсобные хозяйства населения |

74,6 |

80,1 |

88,8 |

92,7 |

|

|

- картофель |

Сельскохозяйственные предприятия |

7,9 |

5,9 |

3,3 |

6,8 |

|

Крестьянские, фермерские хозяйства |

1,0 |

1,3 |

0,5 |

1,1 |

|

|

Личные подсобные хозяйства населения |

91,1 |

92,8 |

96,2 |

92,1 |

|

|

Поголовье крупного рогатого скота |

Сельскохозяйственные предприятия |

65,3 |

56,6 |

80,4 |

80,6 |

|

Крестьянские, фермерские хозяйства |

1,6 |

2,6 |

0,9 |

1,4 |

|

|

Личные подсобные хозяйства населения |

33,1 |

40,8 |

18,7 |

18,0 |

|

|

Поголовье свиней |

Сельскохозяйственные предприятия |

58,0 |

53,2 |

77,8 |

79,5 |

|

Крестьянские, фермерские хозяйства |

1,8 |

2,9 |

0,4 |

0,6 |

|

|

Личные подсобные хозяйства населения |

40,2 |

43,9 |

21,8 |

19,9 |

|

|

Поголовье птицы |

Сельскохозяйственные предприятия |

59,7 |

63,0 |

84,8 |

90,9 |

|

Крестьянские, фермерские хозяйства |

0,3 |

0,6 |

0,1 |

0,3 |

|

|

Личные подсобные хозяйства населения |

40,0 |

36,4 |

15,1 |

8,8 |

|

|

Производство крупного рогатого скота и птицы на убой |

Сельскохозяйственные предприятия |

43,4 |

44,1 |

61,8 |

66,5 |

|

Крестьянские, фермерские хозяйства |

1,6 |

2,1 |

1,3 |

0,9 |

|

|

Личные подсобные хозяйства населения |

55,0 |

53,8 |

36,9 |

32,6 |

|

|

Производство молока |

Сельскохозяйственные предприятия |

51,4 |

47,9 |

66,6 |

74,7 |

|

Крестьянские, фермерские хозяйства |

1,6 |

2,1 |

1,1 |

1,2 |

|

|

Личные подсобные хозяйства населения |

47,0 |

50,0 |

32,3 |

24,3 |

|

|

Производство яиц |

Сельскохозяйственные предприятия |

69,4 |

72,6 |

84,9 |

90,8 |

|

Крестьянские, фермерские хозяйства |

0,5 |

0,5 |

0,04 |

0,5 |

|

|

Личные подсобные хозяйства населения |

30,1 |

26,9 |

15,1 |

8,7 |

|

* Рассчитано по данным Госкомстата РФ.

хозяйствования - как юридические, так и физические лица с присущей им гаммой интересов и необходимостью выработки консолидированной кредитной политики.

Если исходить из целевой установки создания кредитного кооператива, то эффект его функционирования проявляется прежде всего в предоставлении недорогого кредита на обеспечение производства хозяйственных оборотов и улучшение положения его членов, снабжение их необходимыми для этого денежными средствами. В то же время, функционируя в пространстве рыночных отношений, кооператив адаптируется к ним. Кроме того, являясь субъектом рынка финансовых услуг, он заинтересован в упрочении своего конкурентного статуса.

Влияние кредитных кооперативов на экономическое положение сельского хозяйства и населения деревни, несомненно, очень велико, но его нельзя учесть статистически. Возникает масса вопросов о том, как выразить, например, влияние обеспечиваемого кредитной кооперацией социального развития ее членов на экономику аграрной сферы, потребности развития предпринимательства.

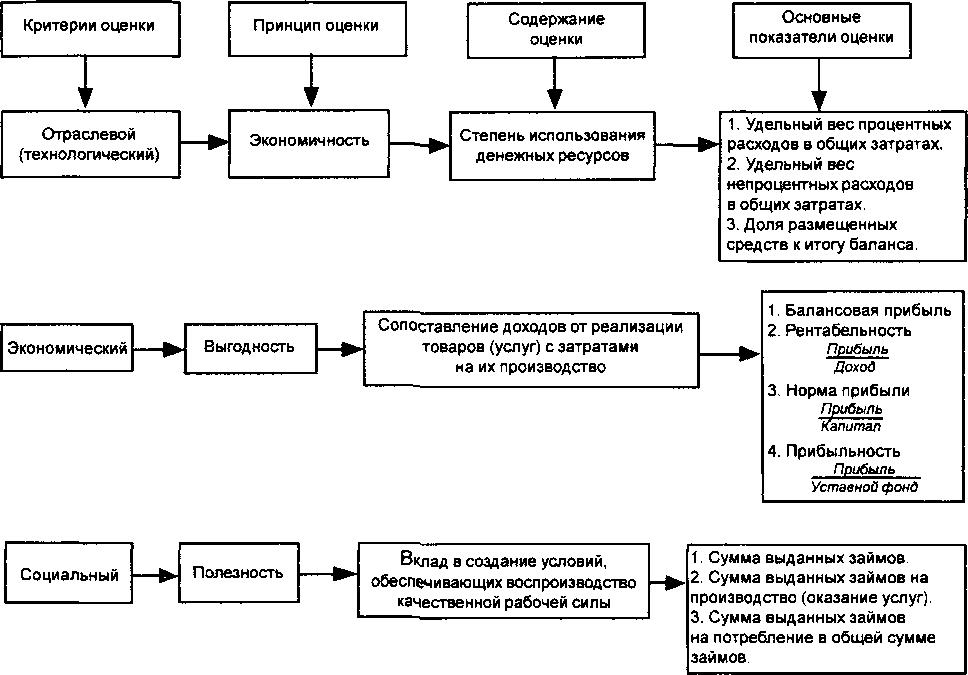

В этой связи представляется важным определиться с критериями1 эффективности кредитной кооперации, которые, к тому же, не нягпли необходимого отражения в литературе, как и методологические подходы к измерению экономического потенциала кредитной кооперации.

На наш взгляд, методологической платформой критериального аппарата оценки эффективности функционирования кредитной кооперации могут служить ее основные цели и принципы. Отсюда, становится возможным классифицировать всю совокупность критериев оценки по отраслевому (технологическому), экономическому и социальному признакам с позиций экономичности, выгодности и полезности (значимости) в рамках обозначенного методологического поля (см. модель). При этом экономичность рассматривается как минимизация затрат в расчете на единицу продукции (товаров, услуг), а выгодность - как максимизация дохода (прибыли) на единицу вложений. Эффективность функционирования кредитного кооператива, определяемая его членами, выражается максимумом удовлетворения их потребностей в данном виде финансовых услуг при имеющихся ресурсах.

Модель многокритериальной оценки эффективности функционирования сельского потребительского кредитного кооператива.

Влияние кредитной кооперации на экономику конкретного территориального образования (район, область) выражается через результаты инвестирования предпринимательской деятельности ее членов, благодаря чему укрепляется экономический потенциал субъектов хозяйствования и усиливается конкурентоспособность: недорогой кредит способствует устойчивости в ценовой конкуренции и быстрой оборачиваемости средств. И как следствие, происходит соответствующее приращение поступлений в доходную часть регионального бюджета. Как видим, влияние осуществляется опосредованно и требуется ввести в расчет ряд сопутствующих показателей, выражаемых в стоимостной форме. Среди них: рост производительности труда, рентабельности выпуска, улучшение использования рабочего времени, снижение затрат на производство - вот основные формы проявления экономического эффекта инвестиционных вложений членов кредитного кооператива в осуществляемые ими собственные хозяйственные проекты.

Формами проявления социального эффекта функционирования кредитного кооператива выступают рост занятости, развитие личности, совершенствование производственных и социальных отношений и др.

Приведенными теоретическими суждениями и методологическими положениями конечно же не исчерпывается весь спектр научных подходов к определению критериев и показателей функционирования кредитной кооперации.

В. В. Давыдова

ТЕНДЕНЦИИ В РАЗВИТИИ ТРУДОВОГО ПОТЕНЦИАЛА РЕГИОНА

Главной компонентой состояния и развития любой территории является население. Его численность, половозрастной состав, основные демографические и качественные характеристики в конечном счете определяют экономическое и социальное развитие. Пристального внимания, в частности, требует трудовой потенциал населения страны и ее регионов, от состояния которого зависят возможности реализации труда как основополагающего фактора общественного производства.

Трудовой потенциал определяется количеством трудоспособного населения и его качественными характеристиками, значимыми с точки зрения реализации его способностей к трудовой деятельности. К сожалению, сегодня в значительно большей степени приходится

1 Давыдова Виктория Владимировна I - аспирант ВНКЦ ЦЭМИ РАН.

говорить о необходимости сохранения такого объема трудовых ресурсов, который обеспечивал бы функционирование российской экономики в масштабах, достаточных для сохранения жизнеспособности и социальной стабильности в обществе. В условиях сужения воспроизводственной базы трудовых ресурсов образующуюся нишу можно заполнить лишь за счет максимального использования качественных резервов рабочей силы с целью интенсификации и повышения производительности труда.

Обозначенные выше проблемы невозможно решить, не поставив на системную основу задачу управления трудовыми ресурсами российских регионов. Одним из инструментов, позволяющих получить информацию, необходимую для объективного анализа ситуации и выработки направлений конкретной деятельности, является методика измерения и оценки качества трудового потенциала, на основе которой Вологодский научно-координационный центр ЦЭМИ РАН с 1996 г. осуществляет соответствующие исследования на территории региона1.