Оценка эффективности системы внутрифирменного бюджетирования на примере ПАО "Авиакомпания "Ютэйр"

Автор: Кирш А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В публикации представлен анализ эффективности системы внутрифирменного бюджетирования в условиях финансово-хозяйственной деятельности конкретной коммерческой организации.

Управление финансами, бюджетирование, финансовая структура компании, центр финансовой ответственности, процессно-ориентированное бюджетирование

Короткий адрес: https://sciup.org/140241133

IDR: 140241133

Estimation of the efficiency of the internal budgeting system on the example of “Utair aviation”

The article provided an analysis of the effectiveness of the system of internal budgeting in the conditions of financial and economic activity of a particular commercial organization.

Текст научной статьи Оценка эффективности системы внутрифирменного бюджетирования на примере ПАО "Авиакомпания "Ютэйр"

ПАО «Авиакомпания «ЮТэйр» — российская авиакомпания, образующая вместе со своими многочисленными дочерними структурами один из крупнейших в стране авиахолдингов — Группа «Ютэйр», занимающимся выполнением пассажирских и грузовых авиарейсов по России и за рубежом, а также техническим обслуживанием воздушных судов (самолётов и вертолётов) и подготовкой персонала.

Последствия экономического кризиса 2014 г. оказались для компании тяжелыми, ее финансовое положение находилось на грани банкротства. За счет поддержки со стороны акционеров и субъектов РФ, принятия ряда антикризисных мер, компании удалось остаться на рынке и даже добиться положительной динамики некоторых финансовых результатов. Однако анализ деятельности компании за последние два года показал, что руководству организации не удается удержать данный уровень развития, что может свидетельствовать о наличии внутрифирменных системных проблем в сфере управления финансами.

Неэффективность систем финансового управления подтверждается результатами анализа показателей ее финансового состояния за период 20082017 гг., проведенного на основании рейтинговой оценки деятельности организации по методике А.Д. Шеремета, Р.С. Сайфулина и Г.Г. Кадыкова (см.таблицу 1). Информационной базой для анализа послужили данные бухгалтерской и финансовой отчетности компании.

Таблица 1

Рейтинговая оценка финансового состояния ПАО «Авиакомпания «ЮТэйр» в 2008-2017 г.

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

1. Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

-0,20 |

-0,16 |

-0,21 |

-0,17 |

-0,11 |

-0,07 |

-0,78 |

-0,90 |

-1,14 |

-1,60 |

|

Норматив |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

2. Коэффициент текущей ликвидности |

2,56 |

3,44 |

2,45 |

2,28 |

1,13 |

1,07 |

0,74 |

2,55 |

2,60 |

1,80 |

|

Норматив |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

3. Коэффициент интенсивности оборота авансированного капитала |

1,41 |

1,15 |

1,46 |

1,46 |

1,10 |

0,94 |

0,84 |

0,53 |

0,67 |

0,68 |

|

Норматив |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

|

4. Коэффициент менеджмента (эффективности управления организации) |

0,03 |

0,08 |

0,05 |

0,04 |

0,02 |

0,01 |

-0,14 |

-0,05 |

0,03 |

0,00 |

|

Норматив |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

|

5. Рентабельность собственного капитала |

0,09 |

0,08 |

0,13 |

0,06 |

0,12 |

0,16 |

1,21 |

1,71 |

-0,08 |

0,05 |

|

Норматив |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

6. Рейтинговая оценка (R) |

0,08 |

0,22 |

0,10 |

0,08 |

0,12 |

0,21 |

-0,28 |

0,20 |

-2,04 |

-2,91 |

|

Норматив |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

Источник: [составлено автором по данным 2,4]

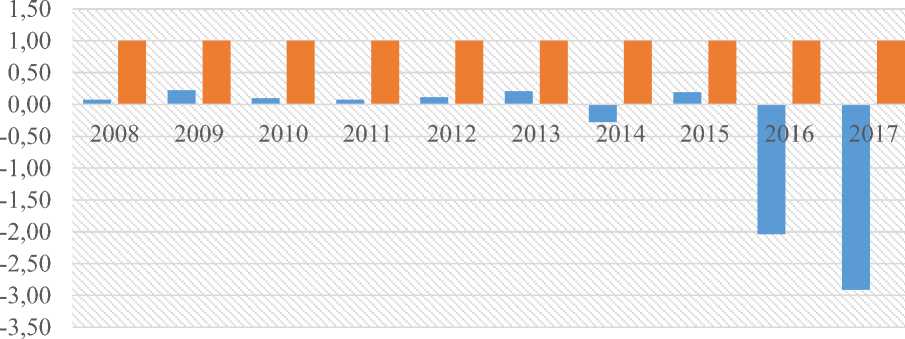

Анализируя финансовые коэффициенты, представленные в таблице, можно утверждать, что прослеживается негативная тенденция утраты экономической состоятельности авиакомпании, поскольку практически все рассматриваемые показатели не укладываются в нормативное значение. Мало того, значения далеки от нормативов уже на протяжении последних 10 лет, т.е. они обусловлены не только лишь факторами внешней среды (кризисы 2008 и 2014 гг.) и носят системный характер. На фоне положительной динамики производственных показателей наблюдается снижение уровня доходности, что свидетельствует о неэффективности финансового менеджмента компании и обусловливает необходимость выявления резервов роста доходности бизнеса. Данный факт подтверждает отрицательная динамика итоговой рейтинговой оценки, что свидетельствует о нестабильности финансового состояния организации за период 2008-2014 гг. и ее значительном снижении за последние 4 года (см. рисунок 1).

■ Рейтинговая оценка (R)

■ Нормативное значение

Рис. 1 Динамика рейтинговой оценки финансового состояния авиакомпании, 2008-2017 гг.

Источник: [составлено автором по данным 2,4]

Помимо внешних факторов среды причина возникновения кризисной финансовой ситуации в ПАО «Авиакомпания «ЮТэйр» в конце 2014 г. состояла в том, что действующая на тот момент система управления финансами по своим параметрам и состоянию перестала удовлетворять современным рыночным требованиям. Вследствие этого компания оказалась неспособной быстро и с наименьшими потерями реагировать на внешние и внутренние изменения, что привело к потере финансовой устойчивости и риску банкротства.

В рамках исследования по данным опроса руководителей финансовых служб компании были выявлены основные проблемы существующей на тот момент системы финансового управления, которые приведены в таблице 2.

Таблица 2

Основные проблемы системы финансового управления

ПАО «Авиакомпания «ЮТэйр» по состоянию на 2014-2015 гг.

|

Проблема |

Сожержание проблемы |

|

Слабая стратегия управления финансовохозяйственной деятельностью |

|

|

Отсутствие налаженной системы планирования, учета, контроля и анализа |

|

|

Несовершенство потоков информации |

|

|

Отсутствие политики в сфере управления финансово-экономической деятельностью компании |

|

|

Второстепенность решения задач по развитию внутрифирменного планирования |

|

Источник: [составлено автором по данным 1,3]

Недостатки существующей на тот момент системы планирования и управления финансовой деятельностью в основном обусловлены отсутствием стратегической направленности деятельности компаний, системного взгляда на перспективы развития компании, а также низким уровнем профессиональной подготовки управленческого персонала и ограниченностью используемых учетных систем.

Диагностика системы управления финансами авиакомпании показала, что развитие экономической конъюнктуры, ужесточение конкуренции, мировые финансовые кризисы требует мобилизации внутренних резервов, пересмотра существующих традиционных методов финансового управления и планирования, которые в условиях кризиса не способны обеспечить эффективное развитие компании и её устойчивое финансовое положение.

Менеджментом организации были приняты меры в отношении построения новых моделей и применения новых инструментов финансового управления, позволяющих обеспечить финансовую устойчивость бизнесу, ликвидность и эффективность на оперативном и стратегическом уровнях управления. Для этих целей были разработаны следующие мероприятия:

-

- изменение финансовой структуры компании, выделение новой системы центров финансовой ответственности;

-

- разработка новой версии положения о бюджетировании с целью распределения полномочий и ответственности подразделений и персонала, установления порядка их взаимодействия для осуществления контроля и координации процесса бюджетирования между центрами финансовой ответственности и обществами Группы «ЮТэйр»;

-

- внедрение платформы «1С:Управление предприятием» для целей управленческого учета.

Предполагается, что детально проработанная система стратегически ориентированного бюджетирования способна помочь авиаперевозчику поддерживать эффективное управление финансами, добиваться стратегических целей деятельности, планировать бюджет на основе индикативного реагирования на факторы внешней и внутренней бизнес -среды.

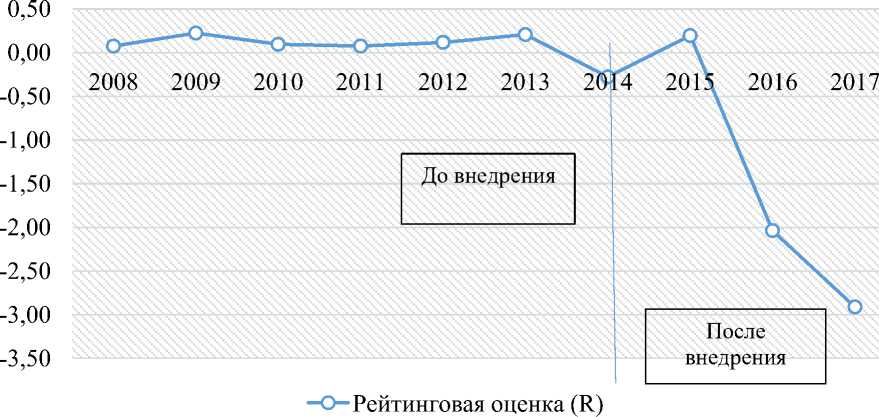

Новая версия положения о бюджетировании в Авиакомпании включала в себя элементы процессного подхода. Сформированная организационная структура компании в целом соответствовала концепции управления по центрам ответственности и была актуальна системе основных и вспомогательных бизнес-процессов. Однако несмотря на оформление ряда нормативных документов и закрепления регламентов в отношении системы управления финансами принятые меры не принесли должного эффекта, это подтверждается динамикой рейтинговой оценки финансового состояния организации (рисунок 2).

Рис. 2 Эффективность существующей системы управления финансами Источник: [составлено автором по данным 2,4]

Оценив степень развития концепции бюджетного управления в компании, можно говорить о том, что она малоэффективна. Существующая система в большей степени является инструментом контроля производственных и финансовых показателей, а не способом стратегического развития, что может помешать менеджменту компании корректно определять критерии оценки бюджетного процесса.

Рассмотрев систему бюджетирования коммерческой организации на примере ПАО «Авиакомпания «ЮТэйр» можно сделать вывод о том, что руководством компании был выбран правильный вектор развития системы внутрифирменного бюджетирования, однако на этапах разработки и внедрения процессного подхода был допущен ряд ошибок, для устранения которых требуется разработка и внедрение новых, а также дальнейшее развитие и модернизация уже существующих процедур процессноориентированного бюджетирования.

Список литературы Оценка эффективности системы внутрифирменного бюджетирования на примере ПАО "Авиакомпания "Ютэйр"

- Бримсон, Дж. Процессно-ориентированное бюджетирование. Внедрение нового инструмента управления стоимостью компании/Дж. Бримсон; пер. с англ. В. Д. Горюновой; под общ.ред. В. В. Неудачина. -Москва: Вершина, 2007. -336 с.;

- Шеремет, А. Д. Управленческий учет: учеб.пособие/под ред. А. Д. Шеремета. -Москва: ФБК-ПРЕСС, 2006. -512 с.;

- Система менеджмента качества: Бюджетирование Авиакомпании, 2018. -118 с.;

- Официальный сайт ПАО «Авиакомпания «ЮТэйр» /Раскрытие информации. URL: https://www.utair.ru/about/corporate/investors/#inform.