Оценка эффективности стратегического управления организацией дорожной отрасли на основе системы сбалансированных показателей

Автор: Туманов Д.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (109), 2024 года.

Бесплатный доступ

Оценка эффективности - это важный этап в непрерывном цикле стратегического управления организацией. В статье рассмотрен подход к оценке эффективности стратегического управления на основе системы сбалансированных показателей. Автором предпринята попытка проанализировать эффект от внедрения сбалансированной системы показателей на организациях дорожной отрасли. В ходе анализа был выявлен высокий потенциал системы сбалансированных показателей для проработки и формализации стратегии организации, для выявления эффективных показателей, а также для решения оперативных задач.

Система сбалансированных показателей, стратегическое управление, организация дорожной отрасли

Короткий адрес: https://sciup.org/170203061

IDR: 170203061 | DOI: 10.24412/2411-0450-2024-3-2-141-144

Evaluating the effectiveness of strategic management of the organization of the road industry based on a balanced scorecards

Performance assessment is an important step in the continuous cycle of strategic management of an organization. The article discusses an approach to assessing the effectiveness of strategic management based on a balanced scorecard system. The author made an attempt to analyze the effect of introducing a balanced scorecard in organizations in the road industry. The analysis revealed the high potential of the balanced scorecard system for developing and formalizing the organization's strategy, for identifying effective indicators, as well as for solving operational problems.

Текст научной статьи Оценка эффективности стратегического управления организацией дорожной отрасли на основе системы сбалансированных показателей

Попытки организовать деятельность компании так, чтобы появилась возможность контролировать и быстро вносить необходимые поправки в его работу, совершались неоднократно. Основным недостатком показателей, используемых в практике стратегического управления, является их денежное выражение, что не позволяет раскрыть ряд важных аспектов работы.

Наиболее эффективной управленческой технологией, помогающей решать указанные задачи, является сбалансированная система показателей [1].

В тоже время, необходимо отметить, что использование нефинансовых показателей не является чем-то новым. Уже в 50е годы General Electric использовала нефинансовые показатели с целью увязать и сбалансировать краткосрочные и долгосрочные цели; а в 30-е годы французские компании использовали tableau de bord, дополняя финансовые показатели нефинансовыми индикаторами [2].

Далее на протяжении нескольких лет появлялись разрозненные работы Экклз Р.Г. [3], Джонсон Х.Т. и Каплан Р.С. [4], Нили А. [5], Симонс Р. [6], рассматри- вающие данную проблему. Однако, наиболее активное применение качественных показателей для оценки и выработки управленческих решений приходится на 90-ые годы. В это время появились труды Иттнера К.Д. и Ларкера Д.Ф. [7], Нили А. [8].

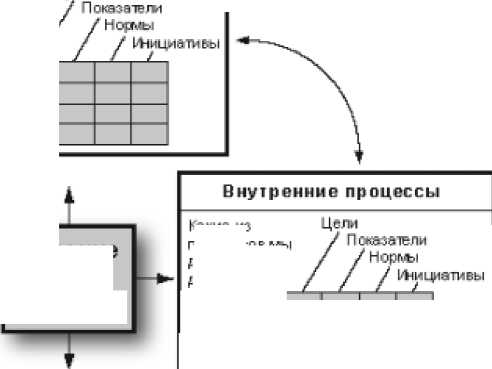

Сбалансированная система показателей – это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и не финансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности

Оригинальная схема сбалансированной системы показателей, которую предлагают авторы разработки данной концепции, имеет следующий вид: финансы; клиенты; внутренние бизнес-процессы; обучение и развитие [2].

Какое впечатление должно сложиться у Климента, чтобы мы достигли целей?

Показатели Норкы / 1*1ициатмвы

Цепи

Финансы (интересы акционеров)

Цели стратегия

Какое впечатление мы произведем на акционеров __/ в случае успеха?

Обучение и развитие(персонал)

какие из Фоцесоовмы должны довести до совершен- ’ ства. чтобы - удовлетворить _ клиенте в?

Видение и

В каком направлении необходимо совершенствоваться, чтобы реализовать видение?

Цели Показатели НОрМЫ

Рис. Структура ССП

При оценке внутренних бизнес-процессов менеджеры определяют критические процессы, в которых они должны добиться превосходства, чтобы соответствовать требованиям акционеров и целевых сегментов потребителей. Традиционно, подходы к оценке их эффективности только на мониторинге и улучшении показателей стоимости, качества и времени существующих бизнес-процессов. В отличие от них, СПП позволяет формировать требования к эффективности внутренних процессов на основе ожиданий внешних пользователей информации.

Финансовые цели определяют долгосрочную цель организации - обеспечить высокий доход на вложенный в организацию капитал. Использование ССП не противоречит ей. Напротив, ССП позволяет эксплицировать сделать финансовые цели и адаптировать их к целям и задачам биз-нес-подразделений предприятия на разных этапах жизненного цикла. Финансы, как правило, зависят от специфики отрасли, уровня конкуренции в ней и стратегии бизнес-единицы. Так, например, для орга- низаций дорожной отрасли основными целями являются рентабельность, рост выручки и снижение затрат.

По итогам разработки перспектив для клиентов, менеджеры организацией дорожной отрасли имеют четкое представление об их целях и, с учетом этого, выбрать набор показателей - доля на рынке, удовлетворенность клиентов, качество выполненных работ, сроки выполнения работ и цена.

В конечном итоге успех в достижении поставленных целей зависит от уровня развития организационных возможностей бизнес-единицы. Как правило, их определяют: сотрудники, технологии коммуни-цирования и координирования. Стратегии, направленные на достижение высоких результатов, как правило, требуют значительных инвестиций в людей, системы и процессы, которые развивают организационные способности. Среди ключевых показателей, ориентированных на сотрудников, следует выделить удовлетворенность, производительность и постоянство.

Рассмотренные перспективы ССП обеспечивают баланс между краткосрочными и долгосрочными перспективами, между желаемыми результатами и факторами, которые обеспечивают их достижение, а также между объективными показателями (обычно финансового характера) и более субъективными, но поддающимися количественной оценке [2].

Как отмечают основоположники и последователи ССП, она позволяет устранить ряд недостатков классических систем оценки эффективности, опирающихся на показатели финансового характера. Например, ССП позволяет учесть антагонистические интересы заинтересованных сторон, а именно инвесторов, клиентов и сотрудников, и поэтому сочетает финансовые и нефинансовые показатели. С другой стороны, она соответствует манифесту Экклза Р., в котором содержится призыв к использованию финансовых показателей как части диверсифицированного набора показателей эффективности.

Как инструмент стратегического управления, ССП способствует развитию четырех процессов управления, которые в комплексе способствуют согласованию стратегических долгосрочных целей и краткосрочных действий. Эффективность реализации стратегии зависит, с одной стороны, от способности четко описать стратегию в виде легко воспринимаемых целей и мер (карты стратегии) и, с другой стороны, от способности связать стратегию с системами управления (карты показателей). Конечный результат должен привести к эффективному согласованию действий всех подразделений с корпоративной стратегией [2].

Ана Мария Диас Симойнс и Жозе Азеведо Родригес провели оценку эффективности стратегического управления организацией на основе системы сбалансированных показателей и получили следующие результаты:

-

1) На начальном этапе стратегического планирования ССП, а точнее карты стратегий, помогает органам управления предприятия структурировать стратегическое мышление и описать стратегию. Карты стратегии еще на этапе обсуждения стра-

- тегии, позволяют визуализировать количественные показатели результативности бизнес-единицы и способы их достижения. Кроме того, стратегические ориентиры, составляющие основу карт стратегии, позволяют органам управления предприятия определить свою конкурентную стратегию на рынке в средне- и долгосрочной перспективе. Далее они могут быть преобразованы в краткосрочной перспективе в конкретные цели и задачи, и могут быть изменены или скорректированы в зависимости от хода реализации стратегии, а также угроз и возможностей, возникающих на рынке [2].

-

2) Эффективность стратегического управления зависит от слаженной работы команды при разработке стратегии и построении карты стратегии. Поиск консенсуса зависит от следующих факторов:

-

- согласованность и последовательность применения различных концепций, используемых при обсуждении стратегии;

-

- ясность и реализуемость концепций;

-

- вовлеченность и участие всех заинтересованных сторон в обсуждении и пересмотре стратегии;

-

- объединение усилий на этапе разработки концепции карты стратегии, особенно в том, что касается количества определенных целей и инициатив.

-

3) Логическая структура карты стратегии и связь, существующая между действиями и стратегическими целями, позволяют исполнителям, понять цели руководства и свой вклад в их достижение. Выполняя свои индивидуальные задачи, они одновременно вносят вклад в реализацию принятой стратегии и, следовательно, улучшают результаты деятельности организации. И как отмечают большинство исследователей, это, пожалуй, самое очевидное преимущество ССП [2].

Таким образом, эффект от внедрения сбалансированной системы показателей заключается в том, что:

-

- в проработке и формализации стратегии предприятия, которая производится в начале проекта, часто помогают решить проблему непонимания стратегии сотрудниками предприятия;

-

- при обсуждении стратегических показателей может также привести к выявлению эффективных показателей, удобных для оперативного управления;

- знания, полученные в результате разработки ССП, могут стать основой других проектов по реорганизации предприятия,

таких как постановка управленческого учета, системы бюджетирования, системы мотивации и внедрения ERP системы;

- в процессе формирования стратегии и составления стратегических карт зачастую находятся решения многих оперативных задач [1].