Оценка эффективности стратегического управления в розничной торговой компании

Автор: Колоскова Л.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: S2 (32), 2013 года.

Бесплатный доступ

В статье рассматриваются особенности и основные составляющие процесса оценки стратегического управления в розничных торговых компаниях. Предлагается набор целей, необходимый для построения системы ключевых показателей эффективности, и алгоритм осуществления контроля над реализацией стратегического управления.

Стратегическое управление, розничная торговая компания, эффективность, результативность

Короткий адрес: https://sciup.org/142178947

IDR: 142178947

Efficiency assessment of strategic management in retail companies

Characteristics and core components of evaluation process of strategic management in retail companies are presented in the article. A set of objectives, necessary to create a system of key performance indicators, is suggested. The algorithm of control over the implementation of strategic management is described.

Текст научной статьи Оценка эффективности стратегического управления в розничной торговой компании

В рамках процесса стратегического управления розничной торговой компанией (СУ РТК) выделяется отдельный блок задач, предназначенных для контроля и оценки процедур стратегического управления. Данный этап предполагает анализ как результативности самого процесса стратегического управления, так и его эффективности – сопоставления результатов деятельности и использованных для этого ресурсов [1].

На этапе оценки эффективности стратегического управления розничной торговой компанией должен осуществляться контроль следующих составляющих:

-

1) жизнеспособности и актуальности целей, которые должны быть достигнуты в результате реализации стратегии;

-

2) соответствия разработанной стратегии текущим потребностям розничной компании;

-

3) механизма согласования стратегических и оперативных целей и инициатив;

-

4) существующих стандартов деятельности и установки новых в случае необходимости;

-

5) состояния компании в целом, т.е. осуществление мониторинга;

-

6) отдельных процедур и этапов стратегического управления, качества и сроков их проведения.

Результативность и эффективность СУ РТК может оцениваться при помощи [2]:

-

1) анализа отклонений (сравнения плановых и фактических данных);

-

2) сравнения фактических данных разных периодов, в случае если получение плановых показателей невозможно (например, не работает должным образом блок постановки целей) или плановые показатели являются крайне завышенными или неактуальными на данный момент времени;

-

3) сравнения однородных показателей в разных подразделениях, бизнес-единицах, компаниях (бенчмаркинг) в пределах заданного временного отрезка.

Для определения характера результатов стратегического управления еще на этапе разработки стратегии должны быть сформированы:

-

1) цели и соответствующие показатели (Key Performance Indicator, далее – KPI), отвечающие за достижение целей, в случае если формулировка цели не содержит прямой ссылки на показатель;

-

2) критерии достижения поставленных целей (значения выбранных показателей) и факторы, от которых зависит конечный результат;

-

3) возможные варианты отклонений от заданной величины показателя.

В связи с большим количеством разнообразных KPI, часто невзаимосвязанных друг с другом, отслеживание результативности и эффективности реализации стратегии в розничных компаниях становится проблематичным. Необходим системный и целостный подход к процессам определения целей, соответствующих им показателей, критериев и факторов влияния.

По результатам исследования 16 наиболее известных подходов и методов целевого управления (таких как сбалансированная система показателей, Tableau de Bord, Stern Steward Integrated EVA Scorecard и др.) можно сделать вывод, что комплексная система контроля и оценки эффективности и результативности стратегического управления розничной торговой компании должна отвечать следующим требованиям:

-

1. Включать значимые финансовые и нефинансовые показатели, организованные по единым принципам в общую структуру на каждом уровне управления (стратегическом, тактическом, оперативном).

-

2. В состав должны входить как количественные, так и качественные показатели. Приоритет отдается количественным измерениям.

-

3. Иметь идентифицируемые и четко описанные взаимосвязи между целями и соответствующими показателями на всех уровнях стратегического управления. Данный подход должен обеспечить базу для проведения факторного анализа.

-

4. Взаимосвязи должны быть двух видов: вертикальные (по уровням управления) и горизонтальные (между функциональными блоками).

-

5. Связи необходимо организовывать на основе принципа каузальности (для вертикаль-

- Оценка эффективности стратегического управления...

-

6. Содержать ограничения на количество показателей.

-

7. Включать экономически обоснованные ограничения на сложность вычисления показателей.

-

8. Для каждого направления бизнеса и рынка сбыта розничной торговой компании должна быть своя система показателей и критериев, которая, в конечном счете, направлена на достижение глобальной цели всей организации.

-

9. Цели и показатели должны быть распределены по центрам ответственности с привязкой к мотивационной составляющей.

ных связей) и процессного подхода (для горизонтальных связей).

Некоторые трудности связаны и с определением глобальной цели деятельности розничной торговой компании. В последнее время получили широкое распространение подходы ценностно-ориентированного менеджмента, согласно которым в качестве основной цели бизнеса следует рассматривать повышение акционерной стоимости компании (Shareholder Value, SHV).

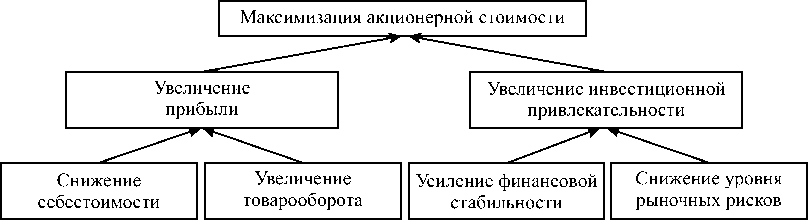

На основании анализа источников создания акционерной стоимости было построено укрупненное дерево целей, которое может быть применимо для любой розничной торговой компании, стремящейся к увеличению SHV (см. рис. 1).

Контролируемые

Факторы

Неконтролируемые

Рис. 1. Система целей в рамках стратегического управления розничной торговой компанией

Рост балансовой прибыли компании способствует появлению свободных денежных средств, которые могут быть направлены на повышение капитала или выплату дивидендов. Источником для анализа прибыли и капитала здесь является балансовый лист компании. Увеличение инвестиционной привлекательности способствует росту рыночной акционерной стоимости, так как привлекает новых инвесторов (акционеров) и формирует ожидания насчет возможной прибыли и выплат по акциям. Главным индикатором роста стоимости компании в данном случае является стоимость акции на фондовом рынке. Факторы, влияющие на прибыль компании, являются более управляемыми, чем рыночные механизмы, влияющие на увеличение инвестиционной привлекательности, что говорит о приоритетности использования первых для анализа эффективности стратегии.

Отдельно необходимо остановиться на критериях оценки достижения поставленных целей.

Как правило, они устанавливаются на основании анализа данных предыдущих периодов, экспертных мнений руководящего звена, при помощи инструментов бенчмаркинга. На наш взгляд, в рамках процессов стратегического управления розничной торговой компанией необходим постоянный пересмотр критериев и показателей, что можно реализовать при помощи инструментов моделирования [3]. Построение модели деятельности может, в конечном итоге, привести к переосмыслению поставленных целей и изменению разработанной стратегии.

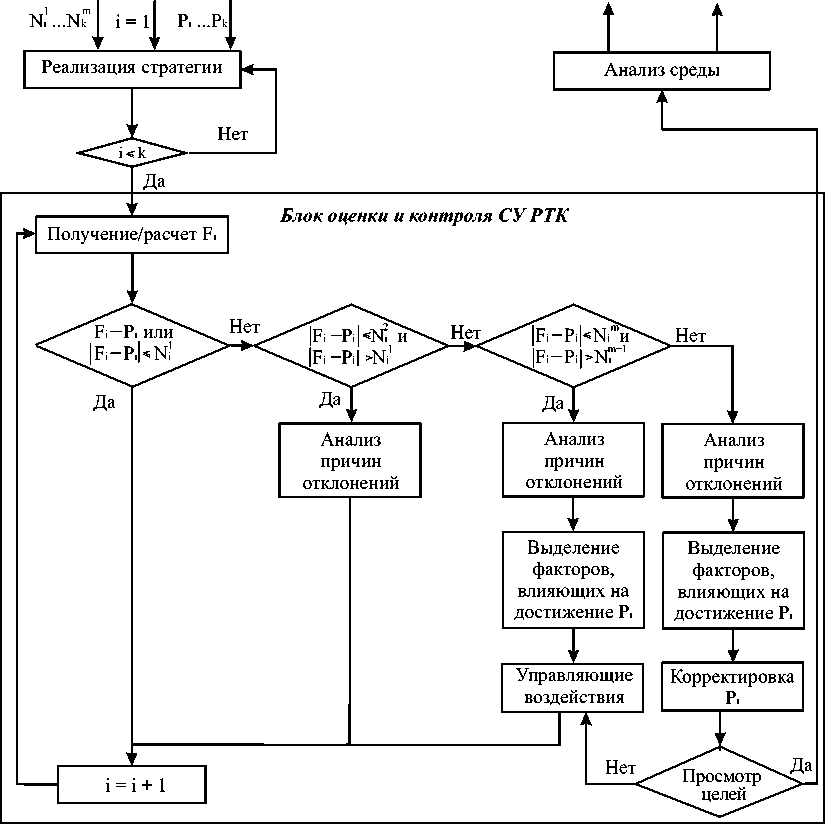

Алгоритм оценки результативности и эффективности стратегического управления розничной торговой компанией должен выглядеть следующим образом (см. рис. 2), где i – порядковый номер показателя, k – количество показателей, Pi – целевое значения i -го показателя, Fi – фактическое значение i -го показателя, Ni1 … Nim – возможные отклонения для i -го показателя, m – количество возможных отклонений для i -го показателя.

-

Раздел 2. Прикладные исследования социально-экономических процессов

Рис. 2. Алгоритм оценки результативности и эффективности стратегического управления розничной торговой компанией

Список литературы Оценка эффективности стратегического управления в розничной торговой компании

- ГОСТ ISO 9000-2011. Системы менеджмента качества. Основные положения и словарь. -М.: ФГУП «СТАНДАРТИНФОРМ», 2011. -28 с.

- Прайснер, А. Сбалансированная система показателей в маркетинге и сбыте/А. Прайснер. -М.: Изд. дом Гребенникова, 2007. -304 с.

- Брагин, Л.А. Концептуальная модель и методы стратегического управления розничными предприятиями/Л.А. Брагин, Л.М. Колоскова//Вестник Российского экономического университета им. Г.В. Плеханова. -2013. -№7 (61). -С. 73-80.