Оценка эффективности структуры заемного капитала на основе данных коммерческих предприятий

Автор: Далисова Н.А., Мартынова Т.А., Еремеев Д.В.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 1 (35), 2025 года.

Бесплатный доступ

Цель исследования - провести оценку структуры заемного капитала на основе данных по нескольким крупным коммерческим предприятиям из разных отраслей народного хозяйства. Такая оценка покажет, насколько рационально с финансовой точки зрения используются заемные средства в деятельности компании. Данная оценка может быть использована как один из критериев при принятии решения об инвестировании в ценные бумаги компании, в первую очередь в акции. Чем лучше поставлено управление привлеченными средствами, тем выше отдача на вложенный капитал, как следствие, компания является более привлекательной в глазах инвесторов. Был предложен алгоритм сравнительной оценки эффективности структуры заемного капитала для нескольких коммерческих организаций. При апробации предложенного алгоритма основой информационной составляющей были взяты восемь предприятий из различных отраслей народного хозяйства, а именно: из нефтегазового сектора, сферы перевозок грузов и воздушного транспорта, из сферы добычи драгоценных металлов и камней. Результат проведения сравнительной оценки показал, что привлечение заемного капитала не всегда приводит к увеличению прибыли и рентабельности, в т. ч. рентабельности собственного капитала предприятия, как следствие, происходит снижение инвестиционной привлекательности предприятия для кредиторов и акционеров. В целом низкая стоимость заемного капитала связана с привлечением заемных средств в валюте. Следовательно, изменение стоимости заемных средств связано со структурой заемных средств, а также ситуацией на финансовом рынке, в т. ч. с ключевой ставкой ЦБ. Увеличение долговой нагрузки связано в основном с ростом заемного капитала и снижением EBITDA в результате сокращения выручки или роста затрат компании.

Заемный капитал, структура заемного капитала, стоимость заемного капитала

Короткий адрес: https://sciup.org/140309104

IDR: 140309104 | УДК: 336.7 | DOI: 10.36718/2500-1825-2025-1-3-16

Evaluation of the effectiveness of the debt capital structure based on commercial enterprise data

The objective of the study is to assess the structure of borrowed capital based on data from several large commercial enterprises from different sectors of the national economy. Such an assessment will show how rationally from a financial point of view borrowed funds are used in the company's activities. This assessment can be used as one of the criteria when making a decision on investing in the company's securities, primarily in shares. The better the management of attracted funds, the higher the return on invested capital, as a result, the company is more attractive in the eyes of investors. An algorithm for comparative assessment of the effectiveness of the borrowed capital structure for several commercial organizations was proposed. When testing the proposed algorithm, eight enterprises from various sectors of the national economy were taken as the basis for the information component, namely from the oil and gas sector, the sphere of cargo transportation and air transport, from the sphere of precious metals and stones mining. The results of the comparative assessment showed that attracting borrowed capital does not always lead to an increase in profit and profitability, including the return on equity of the enterprise, as a result, there is a decrease in the investment attractiveness of the enterprise for creditors and shareholders. In general, the low cost of borrowed capital is associated with attracting borrowed funds in foreign currency. Consequently, the change in the cost of borrowed funds is associated with the structure of borrowed funds, as well as the situation in the financial market, including the key rate of the Central Bank. The increase in the debt burden is mainly associated with the growth of borrowed capital and a decrease in EBITDA as a result of a decrease in revenue or an increase in the company's costs.

Текст научной статьи Оценка эффективности структуры заемного капитала на основе данных коммерческих предприятий

Введение. На сегодняшний момент подавляющее большинство экономических субъектов – коммерческих предприятий и организаций функционируют в условиях жесткой конкуренции

на рынке. Чтобы успешно существовать и сохранять свою конкурентоспособность, компаниям необходимо привлекать дополнительные финансовые ресурсы. Собственные средства, которые исполь-

зуются для финансирования текущей деятельности, играют важную роль в жизни любого предприятия и определяют его способность к самофинансированию. Однако, несмотря на преимущества внутренних источников финансирования, их объемы обычно недостаточны для расширения бизнеса, осуществления инвестиционных проектов, внедрения новых технологий и т. д. Поэтому возникает необходимость в дополнительном привлечении средств из внешних источников, которые могут включать различные формы и инструменты кредитования. Однако при этом очень важно учитывать, чтобы привлечение заемных финансовых ресурсов не повлекло за собой увеличение риска потери финансовой стабильности и способности выполнять платежи. Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать объемы незавершенного производства. Заемный капитал выражен стоимостью части имущества предприятия, приобретенного за счет обязательства возместить поставщику,

банку или другому кредитору денежные средства или ценности, эквивалентные стоимости такого имущества.

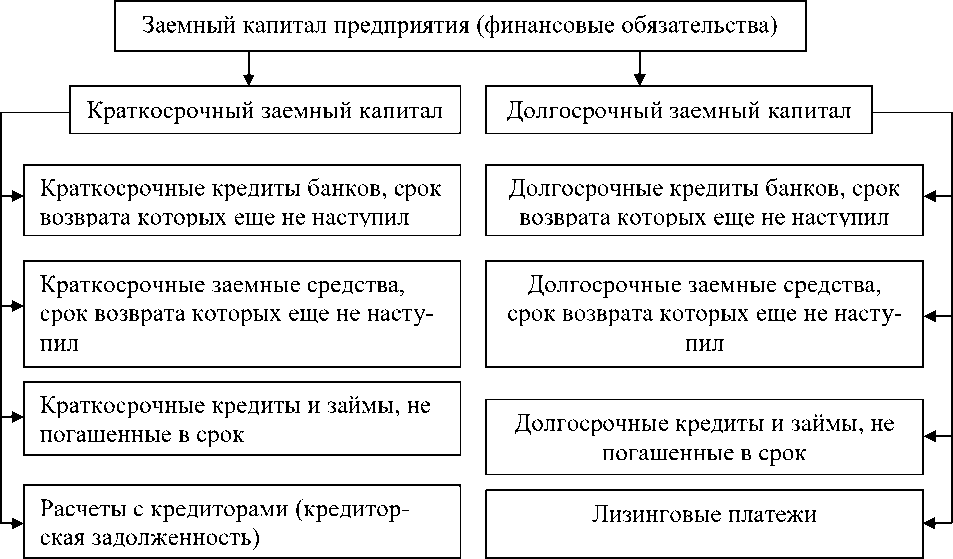

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике, опираясь на мнение И.А. Бланка [1], можно представить в следующем виде (рис. 1).

Привлекаемый для финансирования развития предприятия заемный капитал характеризует на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Одной из важных проблем привлечения заемных средств является их эффективное использование. Для компании заемный капитал должен способствовать увеличению прибыли и рентабельности использования капитала в целом.

Рис. 1. Формы заемного капитала предприятия реального сектора экономики

Инвесторы заинтересованы в долгосрочной платежеспособности компании (табл. 1) [2].

Таблица 1

Показатели, характеризующие эффективность привлечения заемных средств на основе оценки долгосрочной платежеспособности

|

Показатель |

Значение |

|

Коэффициент концентрации привлеченного капитала |

Характеризует долю общих активов, финансируемых кредиторами |

|

Коэффициент привлечения заемных средств в оборотные активы |

Отражает долю заемных средств в оборотных средствах компании и показывает степень финансовой независимости от привлеченных средств |

|

Коэффициент участия привлеченных средств в покрытие товарноматериальных запасов |

Характеризует долю краткосрочной задолженности в покрытие товарно-материальных запасов |

|

Коэффициент покрытия процентов |

Указывает на возможность компании своевременно выплачивать проценты |

|

Рентабельность заемных средств |

Показатель эффективности расходования денег, полученных в виде ссуд и займов. Он указывает, сколько прибыли приходится на каждый рубль заемных средств |

|

Оборачиваемость заемных средств |

Показывает количество оборотов заемного капитала компании за отчетный период |

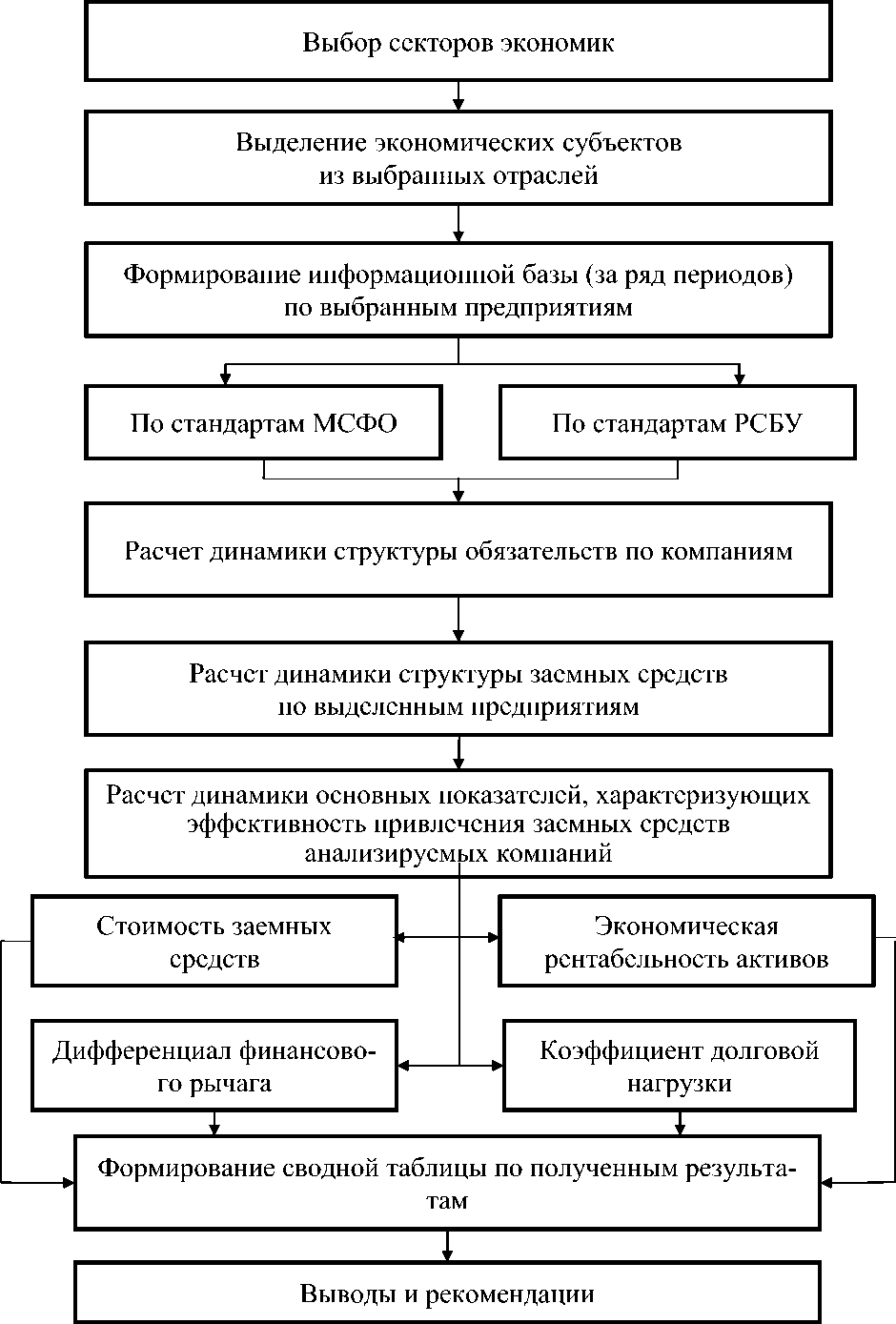

Рис. 2. Алгоритм сравнительной оценки эффективности структуры заемного капитала коммерческих организаций

Далее рассмотрим последовательно данные компании с точки зрения особенностей формирования капитала.

Анализ структуры капитала компании начнем с изучения ее обязательств. Динамика структуры обязательств горнодобывающих компаний представлена в таблице 2.

Результаты, представленные в таблице 2, показывают, что у ПАО «Полюс» наибольшую долю занимают долгосрочные обязательства, удельный вес которых в структуре обязательств вырос с 80,5 до 84,9 %, несмотря на снижение до 77,5 % в 2021 г. в результате снижения величины долгосрочных обязательств компании. Структура обязательств «Полюса» говорит о том, что для финансирования активов компания привлекают в основном долгосрочный заемный капитал, а именно – долгосрочные кредиты, займы, удельный вес которых в 2023 г. вырос до 80,8 %.

«Селигдар» с 2019 по 2021 г. также активы финансировал в основном за счет долгосрочных обязательств, удельный

вес которых составлял 82,3 % в 2019 г. и 71,6 % в 2021 г. При этом в структуре обязательств удельный вес долгосрочных кредитов, займов составлял 70,3 % в 2019 г. и 61,6 % в 2021 г. Но с 2022 г. в результате большего роста краткосрочных обязательств у компании наблюдается изменение структуры обязательств в сторону роста удельного веса краткосрочных обязательств: в 2022 г. – до 59,2 % и в 2023 г. – 57 %. Следовательно, компания для финансирования активов стала больше использовать краткосрочный заемный капитал, что говорит о повышении финансового риска.

У ПАО «АЛРОСА» за анализируемый период также наблюдается снижение удельного веса долгосрочных обяза-

Таблица 2

Динамика структуры обязательств горнодобывающих компаний, %

|

Элемент обязательств |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ПАО «Полюс» |

|||||

|

Долгосрочные кредиты, займы |

68,3 |

68,7 |

61,3 |

68,3 |

80,8 |

|

Прочие долгосрочные обязательства |

12,1 |

14,6 |

16,2 |

13,9 |

4,2 |

|

Итого долгосрочных обязательств |

80,5 |

83,3 |

77,5 |

82,2 |

84,9 |

|

Краткосрочные кредиты, займы |

11,0 |

4,7 |

11,2 |

7,5 |

6,5 |

|

Прочие краткосрочные обязательства |

8,6 |

12,1 |

11,3 |

10,3 |

8,5 |

|

Итого краткосрочных обязательств |

19,5 |

16,7 |

22,5 |

17,8 |

15,1 |

|

ПАО «Селигдар» |

|||||

|

Долгосрочные кредиты, займы |

70,3 |

74,3 |

61,6 |

31,2 |

38,0 |

|

Прочие долгосрочные обязательства |

12,0 |

9,5 |

10,0 |

9,6 |

4,9 |

|

Итого долгосрочных обязательств |

82,3 |

83,8 |

71,6 |

40,8 |

43,0 |

|

Краткосрочные кредиты, займы |

0,04 |

3,5 |

11,0 |

28,6 |

15,7 |

|

Прочие краткосрочные обязательства |

17,7 |

12,8 |

17,4 |

30,6 |

41,3 |

|

Итого краткосрочных обязательств |

17,7 |

16,2 |

28,4 |

59,2 |

57,0 |

|

ПАО «АЛРОСА» |

|||||

|

Долгосрочные кредиты, займы |

47,8 |

49,3 |

52,1 |

50,2 |

37,1 |

|

Прочие долгосрочные обязательства |

15,8 |

12,6 |

21,3 |

18,5 |

14,3 |

|

Итого долгосрочных обязательств |

63,6 |

61,9 |

73,3 |

68,7 |

51,4 |

|

Краткосрочные кредиты, займы |

18,8 |

16,8 |

9,1 |

2,9 |

26,0 |

|

Прочие краткосрочные обязательства |

17,6 |

21,3 |

17,5 |

28,4 |

22,6 |

|

Итого краткосрочных обязательств |

36,4 |

38,1 |

26,7 |

31,1 |

48,6 |

Таблица 3

Динамика структуры обязательств нефтедобывающих компаний, %

|

Элемент обязательств |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ПАО «ЛУКОЙЛ» |

|||||

|

Долгосрочные кредиты, займы |

21,4 |

31,0 |

28,9 |

– |

14,3 |

|

Прочие долгосрочные обязательства |

17,4 |

21,4 |

17,9 |

– |

20,2 |

|

Итого долгосрочных обязательств |

38,8 |

52,4 |

46,8 |

– |

34,4 |

|

Краткосрочные кредиты, займы |

6,6 |

4,4 |

3,4 |

– |

3,7 |

|

Прочие краткосрочные обязательства |

54,6 |

43,2 |

49,7 |

– |

61,8 |

|

Итого краткосрочных обязательств |

61,2 |

47,6 |

53,2 |

– |

65,6 |

|

ПАО «НК «Роснефть» |

|||||

|

Долгосрочные кредиты, займы |

38,9 |

38,6 |

38,1 |

– |

– |

|

Прочие долгосрочные обязательства |

25,8 |

30,0 |

24,9 |

– |

– |

|

Итого долгосрочных обязательств |

64,7 |

68,7 |

63,1 |

53,4 |

– |

|

Краткосрочные кредиты, займы |

10,2 |

8,1 |

9,1 |

– |

– |

|

Прочие краткосрочные обязательства |

25,1 |

23,3 |

27,9 |

– |

– |

|

Итого краткосрочных обязательств |

35,3 |

31,3 |

36,9 |

46,6 |

– |

|

ПАО «Газпром» |

|||||

|

Долгосрочные кредиты, займы |

42,5 |

49,3 |

41,1 |

45,0 |

43,7 |

|

Прочие долгосрочные обязательства |

22,7 |

20,0 |

19,4 |

25,1 |

19,3 |

|

Итого долгосрочных обязательств |

65,2 |

69,3 |

60,5 |

70,0 |

63,0 |

|

Краткосрочные кредиты, займы |

10,7 |

8,1 |

6,8 |

7,3 |

10,6 |

|

Прочие краткосрочные обязательства |

24,1 |

22,6 |

32,7 |

22,6 |

26,4 |

|

Итого краткосрочных обязательств |

34,8 |

30,7 |

39,5 |

30,0 |

37,0 |

«ЛУКОЙЛ» по сравнению с другими анализируемыми компаниями связано с тем, что компания в основном финансирует свои активы за счет собственного капитала.

В таблице 4 рассмотрим динамику структуры обязательств авиакомпаний. У авиакомпаний структура обязательств также показывает очень высокий уро-

вень долгосрочных обязательств. У ПАО «Аэрофлот» удельный вес долгосрочных обязательств в 2023 г. составил 72 %. При этом удельный вес кредитов, займов, лизинга в структуре обязательств в среднем составляет более 62 %. А у ПАО «ЮТэйр» произошло снижение удельного веса платных источников финансирования с 84,6 % в 2019 г. до 67,9 % в 2023 г.

Таблица 4

Динамика структуры обязательств авиакомпаний, %

Но надо отметить, что у «ЮТэйр» высокий удельный вес краткосрочных обязательств (81,8 % в 2019 г. и 66,9 % в 2020 г.) связан только с проблемой гашения текущей части долгосрочных кредитов, займов, лизинга.

Далее более детально рассмотрим структуру платных источников финансирования компаний. В таблице 5 представлена динамика структуры заемных средств горнодобывающих компаний.

Результаты таблицы показывают, что анализируемые добывающие компании для финансирования активов используют в основном долгосрочные заемные средства. У «Полюса» и «АЛРОСА» преобладают валютные заемные средства. Хотя у «Полюса» в 2023 г. в структуре заемных средств удельный вес кредитов в рублях вырос с 36,7 до 73,7 % из-за изменившейся ситуации на рынке, в т. ч. финансовом.

|

Элемент обязательств |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ПАО «Аэрофлот» |

|||||

|

Долгосрочные кредиты, займы, лизинг |

52,2 |

52,1 |

53,5 |

46,5 |

49,3 |

|

Прочие долгосрочные обязательства |

22,3 |

23,0 |

24,8 |

28,1 |

22,7 |

|

Итого долгосрочных обязательств |

74,5 |

75,1 |

78,3 |

74,6 |

72,0 |

|

Краткосрочные кредиты, займы, лизинг |

9,0 |

14,3 |

10,0 |

11,3 |

12,3 |

|

Прочие краткосрочные обязательства |

16,5 |

10,6 |

11,7 |

14,1 |

15,7 |

|

Итого краткосрочных обязательств |

25,5 |

24,9 |

21,7 |

25,4 |

28,0 |

|

ПАО «ЮТэйр» |

|||||

|

Долгосрочные кредиты, займы, лизинг |

13,9 |

26,9 |

51,8 |

48,8 |

48,8 |

|

Прочие долгосрочные обязательства |

4,3 |

6,2 |

16,1 |

18,5 |

14,5 |

|

Итого долгосрочных обязательств |

18,2 |

33,1 |

68,0 |

67,3 |

63,3 |

|

Краткосрочные кредиты, займы, лизинг |

70,7 |

53,4 |

15,3 |

13,2 |

19,1 |

|

Прочие краткосрочные обязательства |

11,1 |

13,5 |

16,7 |

19,5 |

17,6 |

|

Итого краткосрочных обязательств |

81,8 |

66,9 |

32,0 |

32,7 |

36,7 |

Таблица 5

Динамика структуры заемных средств горнодобывающих компаний, %

|

Элемент заемных средств |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ПАО «Полюс» |

|||||

|

Долгосрочные заемные средства: |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

кредиты в валюте |

11,0 |

6,2 |

0,8 |

– |

– |

|

еврооблигации в долларах |

51,1 |

48,8 |

57,4 |

42,7 |

11,5 |

|

кредиты в рублях |

26,7 |

31,7 |

33,4 |

36,7 |

73,7 |

|

облигации в рублях |

11,1 |

13,2 |

8,4 |

– |

7,4 |

|

облигации в юанях |

– |

– |

– |

20,6 |

7,3 |

|

Краткосрочная часть долгосрочных кредитов, займов: |

13,8 |

6,3 |

15,9 |

11,1 |

7,4 |

|

с фиксированной процентной ставкой |

73,0 |

64,0 |

96,0 |

96,0 |

84,0 |

|

с плавающей процентной ставкой |

27,0 |

36,0 |

4,0 |

4,0 |

16,0 |

|

ПАО «Селигдар» |

|||||

|

Долгосрочные заемные средства: |

100,0 |

100,0 |

100,0 |

86,8 |

71,2 |

|

заем в золоте |

– |

– |

72,5 |

44,5 |

35,0 |

|

кредит в рублях |

97,2 |

87,6 |

3,6 |

18,1 |

10,4 |

|

кредит в валюте |

– |

9,1 |

9,6 |

6,0 |

7,7 |

|

облигационный заем в рублях |

2,8 |

3,2 |

1,0 |

18,3 |

18,2 |

|

Краткосрочная часть долгосрочных кредитов, займов |

0,1 |

4,5 |

13,2 |

34,7 |

0,5 |

|

Краткосрочный кредит в рублях: |

– |

– |

– |

13,2 |

28,8 |

|

с фиксированной процентной ставкой |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

ПАО «АЛРОСА» |

|||||

|

Долгосрочные заемные средства: |

99,0 |

99,8 |

99,3 |

99,0 |

100,0 |

|

кредиты, в рублях |

2,4 |

5,3 |

1,8 |

2,3 |

7,1 |

|

кредиты, в долларах США |

41,6 |

34,0 |

12,7 |

0,0 |

0,0 |

|

еврооблигации, в долларах США |

55,0 |

45,1 |

63,4 |

71,7 |

73,2 |

|

облигации, в рублях |

– |

15,3 |

21,4 |

25,0 |

19,6 |

|

Краткосрочная часть долгосрочных кредитов, займов |

28,7 |

25,2 |

13,6 |

2,9 |

39,9 |

|

Краткосрочные кредиты, займы: |

1,0 |

0,2 |

0,7 |

1,0 |

– |

|

с фиксированной процентной ставкой |

99,0 |

99,8 |

99,8 |

99,0 |

98,2 |

|

с плавающей процентной ставкой |

1,0 |

0,2 |

0,2 |

1,0 |

1,8 |

Также надо отметить, что заемные средства в основном привлекались под фиксированную процентную ставку. Но если у «Полюса» удельный вес заемных средств с фиксированной процентной ставкой в 2019 г. составлял 73 %, в 2021 и 2022 гг. – 96 %, то в 2023 г. – 84 %. Соответственно золотодобывающая компания более подвержена влиянию риска изменения процентной ставки по кредитам, займам.

Надо отметить похожую структуру заемных средств у нефтедобывающих компаний, представленную в таблице 6.

Таблица 6

Динамика структуры заемных средств нефтедобывающих компаний, %

|

Элемент заемных средств |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ПАО «ЛУКОЙЛ» |

|||||

|

Долгосрочные заемные средства: |

95,8 |

95,4 |

98,4 |

– |

93,0 |

|

кредиты и займы от связных сторон |

30,9 |

24,2 |

10,3 |

– |

15,3 |

|

облигации в долларах США |

64,9 |

71,3 |

88,2 |

– |

77,7 |

|

Краткосрочная часть долгосрочных кредитов, займов |

29,9 |

13,2 |

12,5 |

– |

35,8 |

|

Краткосрочные кредиты, займы |

4,2 |

4,6 |

1,6 |

– |

7,0 |

|

ПАО «НК «Роснефть» |

|||||

|

Долгосрочные заемные средства: |

91,4 |

96,0 |

98,7 |

– |

– |

|

кредиты в рублях |

11,7 |

19,1 |

18,9 |

– |

– |

|

кредиты в валюте |

21,9 |

21,6 |

21,6 |

– |

– |

|

еврооблигации в долларах США |

4,6 |

3,5 |

3,5 |

– |

– |

|

облигации в рублях |

16,1 |

13,7 |

11,9 |

– |

– |

|

займы в рублях |

3,3 |

2,9 |

3,1 |

– |

– |

|

прочее финансирование в рублях |

14,8 |

17,6 |

20,7 |

– |

– |

|

прочее финансирование в долларах США |

18,9 |

17,7 |

19,0 |

– |

– |

|

Краткосрочная часть долгосрочных кредитов, займов |

9,3 |

10,7 |

14,3 |

– |

– |

|

Краткосрочные заемные средства: |

8,6 |

4,0 |

1,3 |

– |

– |

|

кредиты, займы, прочее в рублях |

7,3 |

3,3 |

1,0 |

– |

– |

|

кредиты, займы, прочее в валюте |

1,4 |

0,7 |

0,3 |

– |

– |

|

с фиксированной процентной ставкой |

66,4 |

59,4 |

59,5 |

– |

– |

|

с плавающей процентной ставкой |

33,6 |

40,6 |

40,5 |

– |

– |

|

ПАО «Газпром» |

|||||

|

Долгосрочные заемные средства: |

96,0 |

97,6 |

97,4 |

97,5 |

94,4 |

|

кредиты и займы, векселя к уплате в рублях |

21,9 |

20,7 |

21,4 |

38,6 |

41,1 |

|

кредиты и займы, векселя к уплате в валюте |

74,1 |

76,8 |

76,0 |

58,9 |

53,3 |

|

Краткосрочная часть долгосрочных кредитов, займов |

16,1 |

11,7 |

11,7 |

11,5 |

13,9 |

|

Краткосрочные заемные средства: |

4,0 |

2,4 |

2,6 |

2,5 |

5,6 |

|

кредиты и займы, векселя уплате в рублях |

2,3 |

1,8 |

2,4 |

2,5 |

5,1 |

|

кредиты и займы, векселя к уплате в валюте |

1,7 |

0,6 |

0,2 |

0,01 |

0,5 |

|

с фиксированной процентной ставкой |

60,3 |

54,9 |

58,6 |

44,9 |

46,8 |

|

с плавающей процентной ставкой |

39,7 |

45,1 |

41,4 |

55,1 |

53,2 |

У анализируемых нефтедобывающих компаний более 90 % приходится на долгосрочные заемные средства, в т. ч. валютные кредиты, займы. Только у ПАО «Газ- пром» к 2022 г. происходит снижение удельного веса валютных заемных средств с 76 до 54 %, в т. ч. из-за сложившейся неблагоприятной ситуации для компании.

ПАО «ЛУКОЙЛ» привлекает заемные средства в основном под фиксированную процентную ставку. А вот на ПАО «НК «Роснефть» и ПАО «Газпром» очень сильно влияет риск изменения процентных ставок. Так, у «Роснефти» удельный вес заемных средств с плавающей процентной ставкой вырос с 33,6 до 40,5 %, а у Газпрома – с 39,7 до 53,2 %.

В целом надо отметить, что в структуре заемных средств у анализируемых горнодобывающих и нефтедобывающих компаний преобладают кредиты и облигационные займы.

Представленная в таблице 7 структура заемных средств авиакомпаний компаний имеет совершенно другой вид.

Таблица 7

Динамика структуры заемных средств авиакомпаний компаний, %

|

Элемент заемных средств |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ПАО «Аэрофлот» |

|||||

|

Долгосрочные заемные средства: |

85,1 |

78,5 |

84,3 |

80,4 |

79,7 |

|

кредит в рублях |

0,5 |

7,1 |

11,2 |

9,7 |

2,6 |

|

облигации в рублях |

– |

0,0 |

3,1 |

4,0 |

3,4 |

|

кредиты, займы в долларах |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

аренда, лизинг |

84,9 |

71,3 |

69,9 |

66,6 |

73,6 |

|

Краткосрочные заемные средства: |

14,6 |

21,5 |

15,7 |

19,6 |

20,3 |

|

кредиты в рублях |

2,2 |

4,6 |

2,2 |

4,9 |

6,0 |

|

аренда, лизинг |

12,4 |

16,9 |

13,5 |

14,7 |

14,3 |

|

с фиксированной процентной ставкой |

50,8 |

62,7 |

70,0 |

77,0 |

86,1 |

|

с плавающей процентной ставкой |

49,2 |

37,3 |

30,0 |

23,0 |

13,9 |

|

ПАО «ЮТэйр» |

|||||

|

Долгосрочные заемные средства: |

16,5 |

33,5 |

– |

78,7 |

71,8 |

|

облигации |

0,9 |

0,6 |

– |

0,5 |

0,4 |

|

кредиты |

0,0 |

13,7 |

– |

59,1 |

40,6 |

|

аренда, лизинг |

15,5 |

19,2 |

– |

19,1 |

30,9 |

|

текущая часть долгосрочной задолженности |

72,8 |

53,2 |

– |

19,2 |

26,2 |

|

Краткосрочные заемные средства: |

10,7 |

13,3 |

– |

2,1 |

2,0 |

|

кредиты |

10,3 |

12,2 |

– |

0,5 |

0,8 |

|

облигации |

0,5 |

1,0 |

– |

1,6 |

1,1 |

У ПАО «Аэрофлот» в структуре заемных средств преобладает лизинг, несмотря на снижение удельного веса с 97 % в 2019 г. до 88 % в 2023 г., опять же только из-за изменения ситуации на рынке. Также наблюдается снижение влияния риска изменения процентных ставок, так как удельный вес заемных средств с плавающей процентной ставкой сократился с 49,2 до 13,9 %.

Следовательно, анализ заемных средств горнодобывающих, нефтедобывающих и авиакомпаний показал, что к основным факторам, влияющим на привлечение заемных средств можно отнести деятельность компаний, рынки сбыта, а также ситуацию на рынке, в т. ч. финансовом.

Далее рассмотрим основные показатели, характеризующие эффективность привлечения заемных средств анализируемыми компаниями (табл. 8).

Таблица 8

Динамика основных показателей, характеризующих эффективность привлечения заемных средств анализируемых компаний

|

Показатель |

Год |

|||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

ПАО «Полюс» |

Стоимость заемных средств, % |

6,4 |

6,2 |

6,1 |

8,2 |

7,2 |

|

Экономическая рентабельность активов, % |

27,6 |

41,6 |

36,5 |

19,6 |

33,1 |

|

|

Дифференциал финансового рычага, % |

21,2 |

35,4 |

36,4 |

11,4 |

25,9 |

|

|

Det/EBITDA |

1,8 |

0,97 |

0,91 |

1,2 |

2,3 |

|

|

ПАО «Сели-гдар» |

Стоимость заемных средств, % |

6,6 |

6,6 |

6,7 |

10,1 |

8,6 |

|

Экономическая рентабельность активов, % |

8,9 |

15,0 |

14,5 |

3,2 |

3,7 |

|

|

Дифференциал финансового рычага, % |

2,3 |

8,4 |

7,8 |

–6,9 |

–4,9 |

|

|

Det/EBITDA |

2,7 |

2,8 |

2,3 |

4,9 |

3,2 |

|

|

ПАО «АЛРОСА» |

Стоимость заемных средств, % |

4,8 |

4,3 |

3,9 |

4,7 |

4,3 |

|

Экономическая рентабельность активов, % |

17,5 |

27,1 |

13,4 |

22,7 |

17,8 |

|

|

Дифференциал финансового рычага, % |

12,7 |

22,8 |

9,5 |

18,0 |

13,5 |

|

|

Det/EBITDA |

1,0 |

1,9 |

0,84 |

0,72 |

0,95 |

|

|

ПАО «ЛУКОЙЛ» |

Стоимость заемных средств,% |

3,7 |

3,5 |

3,6 |

– |

6,0 |

|

Экономическая рентабельность активов,% |

13,8 |

4,7 |

14,3 |

– |

16,6 |

|

|

Дифференциал финансового рычага,% |

10,1 |

1,2 |

10,7 |

– |

10,6 |

|

|

Det/EBITDA |

0,3 |

0,68 |

0,41 |

– |

0,1 |

|

|

ПАО «НК «Роснефть» |

Стоимость заемных средств,% |

5,9 |

4,1 |

4,3 |

– |

– |

|

Экономическая рентабельность активов,% |

10,1 |

2,5 |

9,1 |

– |

– |

|

|

Дифференциал финансового рычага,% |

4,2 |

–1,6 |

4,8 |

– |

– |

|

|

Det/EBITDA |

1,6 |

3,5 |

1,9 |

– |

– |

|

|

ПАО «Газпром» |

Стоимость заемных средств,% |

6,0 |

5,2 |

7,0 |

6,3 |

10,0 |

|

Экономическая рентабель-ность/убыточность акти-вов,% |

5,1 |

2,6 |

8,8 |

7,4 |

–1,3 |

|

|

Дифференциал финансового рычага,% |

–0,9 |

–2,6 |

1,8 |

1,1 |

–11,3 |

|

|

Det/EBITDA |

2,1 |

3,3 |

1,3 |

1,4 |

3,8 |

|

Окончание табл. 8

|

ПАО «Аэро флот» |

Стоимость заемных средств,% |

8,7 |

6,0 |

6,0 |

9,0 |

10,1 |

|

Экономическая рентабель-ность/убыточность акти-вов,% |

6,5 |

–9,1 |

– 0,45 |

–1,4 |

16,4 |

|

|

Дифференциал финансового рычага,% |

–2,2 |

–3,1 |

–6,45 |

–10,4 |

6,3 |

|

|

Det/EBITDA |

3,4 |

27,8 |

6,8 |

5,4 |

2,3 |

|

|

ПАО «ЮТэйр» |

Стоимость заемных средств,% |

6,1 |

6,6 |

10,3 |

11,4 |

8,3 |

|

Экономическая рентабельность активов,% |

11,5 |

4,9 |

10,0 |

18,6 |

8,2 |

|

|

Дифференциал финансового рычага,% |

5,4 |

–1,7 |

–0,3 |

7,2 |

–0,1 |

|

|

Det/EBITDA |

54,2 |

– 108,6 |

101,9 |

7,9 |

5,2 |

Заключение . Полученные результаты по основным показателям, характеризующим эффективность привлечения заемных средств анализируемых компаний, показывают, что наиболее эффективно заемные средства используют «Полюс», «АЛРОСА» и «ЛУКОЙЛ», о чем говорит положительный дифференциал финансового рычага. Но надо отметить, что у ПАО «Полюс» в 2023 г. в результате дополнительного привлечения кредитов, займов коэффициент долговой нагрузки повысился до 2,3, что говорит о повышении риска зависимости от кредиторов.

У ПАО «Селигдар» в 2022 и 2023 гг. привлечение заемных средств приводит к снижению рентабельности собственного капитала, так как стоимость кредитов, займов превышает экономическую рентабельность активов компании. При этом идет повышение зависимости компании от внешних кредитов, что говорит о высоком финансовом риске.

У ПАО «Газпром» наблюдается аналогичная ситуация – привлечение заемных средств негативно сказывается на компании. Ухудшение ситуации в 2023 г. связано с полученным убытком, повышением финансовой зависимости от кредиторов.

Но самая худшая ситуация – у авиакомпаний, о чем говорит отрицательный финансовый рычаг и очень высокий уровень долговой нагрузки.

В целом надо отметить, что низкая стоимость заемного капитала связана с привлечением заемных средств в валюте. Следовательно, изменение стоимости заемных средств связано со структурой заемных средств, а также ситуацией на финансовом рынке, в т. ч. с ключевой ставкой ЦБ. Увеличение долговой нагрузки связано в основном с ростом заемного капитала и снижением EBITDA в результате сокращения выручки или роста затрат компании.