Оценка эффективности управления финансовыми рисками в коммерческих организациях

Автор: Муравьева Н.Н., Удалова Н.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4 (4), 2015 года.

Бесплатный доступ

Эффективное управление финансовыми рисками является необходимым условием стабильной и прибыльной деятельности организации. В данной статье в соответствии с выделенными критериями проведена оценка эффективности управления финансовыми рисками на крупном предприятии Волгоградской области ОАО «Волтайр-Пром». Сделаны выводы о соответствии полученных показателей установленным критериям эффективности.

Финансовые риски, риск потери платежеспособности, управление финансовыми рисками, оценка эффективности

Короткий адрес: https://sciup.org/170179933

IDR: 170179933

Evaluation of the effectiveness of financial risk management in commercial organizations

Effective management of financial risks is a prerequisite for stable and profitable activities of the organization. In this article, in accordance with the selected criteria assessed the effectiveness of financial risk management at a large enterprise of the Volgograd region «Voltyre-Prom». Were made the conclusions on the conformity of the resulting indicators to the established criteria of efficiency.

Текст научной статьи Оценка эффективности управления финансовыми рисками в коммерческих организациях

Управление финансовыми рисками -это важная составная часть системы управления финансами организации, которая служит эффективным инструментом повышения финансовой устойчивости, снижения непредвиденных расходов, оптимизации затрат, а также предотвращения убыточности и банкротства. С точки зрения И.А. Бланка, главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия в процессе его развития и предотвращение возможного снижения его рыночной стоимости [1].

Эффективность управления финансовыми рисками в коммерческой организации необходимо оценивать с двух основных позиций:

-

1) Наличия в системе управления финансами предприятия определенной организационно-управленческой структуры, отвечающей за управление рисками, с соответствующими функциями и ответственностью за их реализацию.

-

2) На основе показателей - критериев эффективности, достижение которых (соответствие которым) свидетельствует об обеспечении достаточной степени финансовой безопасности предприятия и, соответственно, правильной организации ее риск-менеджмента.

Совокупность критериев эффективности управления финансовыми рисками в коммерческих организациях была предло- жена в проведенном ранее исследовании [2]. Следует отметить, что выбор определенного критерия зависит от целей, стоящих перед риск-менеджментом конкретной организации. Так, для оценки результативности и степени безопасности основной производственной деятельности организации используется показатель - точка безубыточности (критерий эффективности – максимальное отдаление от этой точки фактических объемов продаж); для оценки рисков, связанных с вложением капитала – коэффициент вариации (критерий эффективности - минимизация показателя); для оценки риска несостоятельности предприятия - совокупность финансовых коэффициентов (критерий эффективности - соответствие фактических значений показателей их нормативным ограничениям или их положительная динамика).

Для обоснования эффективности управления финансовыми рисками в целом, могут быть использованы обобщающие критерии: количественные (результативность деятельности предприятия, оптимальное соотношение риска и доходности, общая экономичность) и качественные (целесообразность и рациональность, надежность и функциональная адаптивность, соответствие стандартам и нормам) [3].

Кроме того, эффективное управление финансовыми рисками на предприятия должно характеризоваться следующими тенденциями: увеличение уровня финан- сового риска сопровождается ростом доходности (прибыли); снижение доходности объясняется уменьшением уровня финансового риска.

Рассмотрим соответствие реальной ситуации с управлением финансовыми рисками на крупном промышленном предприятии Волгоградской области ОАО «Волтайр-Пром» с выделенными основными составляющими эффективного управления ими (организационный и финансовый аспекты).

Анализ организационной структуры управления данного предприятия, а также функций, возлагаемых на финансовые службы, позволил сделать вывод, что управление финансовыми рисками на предприятии не выделено в отдельную сферу управления, тем не менее, ему уделяется определенное внимание, в том числе идентификация и учет различных видов риска, в частности, факторов риска внешней среды; рисков, присущих отдельным финансовым операциям предприятия и пр.

Оценка эффективности управления финансовыми рисками на предприятии была проведена с точки зрения соответствия фактических показателей их нормативным значениям, рассматриваемых в качестве критериев эффективности. Как уже было отмечено, выбор критериев может различаться в зависимости от поставленных целей и особенностей деятельности организации. В данном случае финансовые риски были рассмотрены как риски, возникающие в процессе управления финансами коммерческой организации, т.е. в широком смысле. Поэтому для обоснования эффек- тивности управления финансовыми рисками на анализируемом предприятии были использованы обобщающие показатели, а именно:

-

– вероятность возникновения финансового риска высшего уровня - риска потери платежеспособности предприятия;

-

– результативность деятельности (динамика прибыли);

-

– соотношение риска и доходности производственно-финансовой деятельности предприятия;

– общая экономичность, определяемая путем соотношения уровня цен закупаемых ресурсов с рыночными ценами реализованной продукции.

Для оценки вероятности возникновения финансового риска высшего уровня были рассчитаны специальные финансовые коэффициенты (ликвидности, платежеспособности, маневренности функционирующего капитала и пр.), фактические показатели которых были сопоставлены с их нормативными значениями (критериями эффективности). Расчет финансовых коэффициентов, используемых для оценки риска потери платежеспособности анализируемого предприятия за период с 2012 по 2014 гг., представлен в таблице 1.

При соотнесении представленных в таблице 1 фактических данных показателей с их критериальными значениями, был сделан вывод, что вероятность риска потери платежеспособности и финансовой состоятельности предприятия весьма велика, что свидетельствует о неэффективности в целом существующей системы управления финансовыми рисками в организации.

Таблица 1. Расчет финансовых коэффициентов, используемых для оценки риска потери плате-z-x A Z-X О "ГТ АЛ 1 А 1 /I *

жеспособности ОАО «Волтайр-Пром» за 2012-2014 гг.

|

Показатели |

Нормативные значения |

2012 г. |

2013 г. |

2014 г. |

|

Общий показатель платежеспособности |

> 1 |

0,33 |

0,50 |

0,55 |

|

Коэффициент абсолютной ликвидности |

> 0,1 |

0,006 |

0,034 |

0,292 |

|

Коэффициент «критической» оценки (срочной ликвидности) |

= 1 |

0,221 |

0,301 |

1,049 |

|

Коэффициент текущей ликвидности |

> 1,5 |

0,70 |

0,93 |

1,65 |

|

Коэффициент маневренности функционирующего капитала |

(0; 1) |

-1,56 |

-9,70 |

0,92 |

|

Доля оборотных средств в активах |

> 0,5 |

0,212 |

0,658 |

0,609 |

|

Коэффициент обеспеченности собственными средствами |

> 0,1 |

-0,82 |

-0,14 |

-0,99 |

*рассчитано по [4]

Оценка по критерию результативности – это анализ динамики прибыли, получаемой предприятием по итогам своей производственно-хозяйственной деятельности за определенный период. Проведенный анализ выявил, что финансовые результаты анализируемого предприятия не соответствует установленному критерию (рост прибыли), т.к. в ОАО «Волтайр-Пром» по итогам 2013-2014 гг. было получено отрицательное значение прибыли до налогообложения и чистой прибыли (рис. 1).

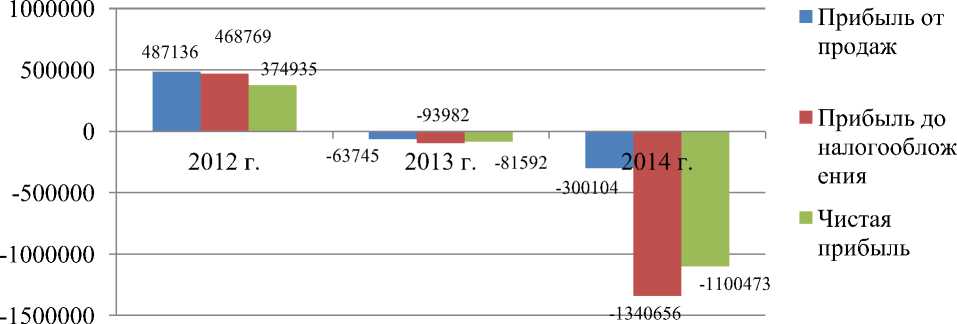

Рис. 1. Динамика финансовых результатов производственно-хозяйственной деятельности

ОАО «Волтайр-Пром» за 2012-2014 гг. [4]

Следующий критерий – это соотношение риска и доходности деятельности предприятия, которое определяется на основе эффекта финансового рычага. Данный показатель демонстрирует, на сколько процентов увеличивается рентабельность собственного капитала за счет привлече- ния заемных средств в оборот предприятия. Исходные данные и расчет эффекта финансового рычага, возникающего в результате привлечения заемных средств ОАО «Волтайр-Пром» в 2012-2014 гг., представлены в таблице 2.

Таблица 2. Исходные данные и расчет эффекта финансового рычага для ОАО «Во-лтайр-Пром» в 2012-2014 гг.*

Согласно критериям для определения финансового риска по уровню плеча рычага [5], в 2012 г. отмечается средний уровень риска, в 2013 г. – высокий уровень риска. По итогам 2014 г. значение плеча финансового рычага принимает отрицательное значение в связи с учетом на балансе отрицательного показателя собственного капитала, уровень риска – высокий. Согласно критериям для определения финансового риска по величине дифференциала финансового рычага [5], в 2012 г. отмечается низкий уровень риска (> 5%). В 2013-2014 гг. значение дифференциала принимает отрицательное значение в связи с получением отрицательного финансового результата и, соответственно, отрицательного значения экономической рентабельности активов, что подразумевает крайне высокий финансовый риск.

Соответственно, с точки зрения критерия «соотношение риска и доходности производственно-финансовой деятельности предприятия» управление финансовыми рисками в организации также следует признать неэффективным, т.к. высокий уровень риска, связанный со значительной долей привлекаемых заемных источников финансирования не сопровождается повышением рентабельности деятельности предприятия, напротив, был получен отрицательный финансовый результат (убыток).

Оценка эффективности управления финансовыми рисками по критерию «общая экономичность» осуществляется посредством сравнительного анализа коэффициентов «себестоимость / активы» и «себестоимость / выручка» в динамике по годам анализируемого периода (таблица 3).

Таблица 3. Динамика показателей «себестоимость / активы» и «себестоимость / выручка» за 2012-2014 гг.*

|

Показатели |

2012 г. |

2013 г. |

Изменения (2013/2012) |

2014 г. |

Изменения (2014/2013) |

|

Выручка |

6161980 |

4437744 |

-1724236 |

3770024 |

-667720 |

|

Себестоимость |

5419423 |

4189642 |

-1229781 |

3569221 |

-620421 |

|

Активы |

1114988 |

2389549 |

+1274561 |

2368939 |

-20610 |

|

«Себестоимость / активы» |

4,86 |

1,75 |

-3,11 |

1,51 |

-0,25 |

|

«Себестоимость / выручка» |

0,88 |

0,94 |

+0,06 |

0,95 |

+0,003 |

*рассчитано по [4]

Наблюдается снижение общей экономичности деятельности предприятия за анализируемый период по коэффициенту «себестоимость / выручка», который отражает рост доли себестоимости в выручке от реализации продукции. Снижение же за период коэффициента «себестоимость / активы» обусловлено не эффективностью использования приобретаемых ресурсов для производства, а значительным увеличением активов предприятия.

Таким образом, на основе полученных результатов сделаны выводы: вероятность риска потери платежеспособности и финансовой состоятельности предприятия велика, основная цель (увеличение прибыли до налогообложения, повышение капитализации предприятия) не достигнута, высокий уровень риска, связанный со зна- чительной долей привлекаемых заемных источников финансирования не сопровождается повышением рентабельности деятельности предприятия; наблюдается ухудшение «общей экономичности» производственно-хозяйственной деятельности в связи с ростом долей себестоимости (в т.ч., материальных затрат) в выручке от реализации продукции. Данные результа- ты позволяют утверждать, что управление финансовыми рисками в организации следует признать неэффективным.

Финансовая неустойчивость, снижение деловой активности, отсутствие собственных источников финансирования обусловливают необходимость искать новые методы управления финансовыми рисками, которые смогли бы повысить эффективность функционирования предприятия.

Список литературы Оценка эффективности управления финансовыми рисками в коммерческих организациях

- Бланк И.А. Управление финансовыми рисками: учебное пособие. -М.: Ника-Центр, 2005. 270 с.

- Муравьева Н.Н., Блинова Т.К. Обоснование критериев эффективности управления финансовыми рисками в коммерческих организациях//Экономика и бизнес: теория и практика. 2015. №1. С. 65-69.

- Абасова Х.А. Методика комплексной оценки управления финансовыми рисками в организациях нефтесервиса//Управление экономическими системами. 2014. №10. URL: http://www.uecs.ru/finansi-i-kredit/item/3076-2014-10-13-12-26-27

- Годовая бухгалтерская отчетность ОАО «Волтайр-Пром» за 2013-2014 гг./Центр раскрытия корпоративной информации URL: http://www.e-disclosure.ru/portal/files.aspx?id= 9440&type=3 (дата обращения: 21.06.2015)

- Савченко Н.Л. Основные критерии финансового риска при определении уровня финансового рычага в рамках экспресс-анализа: российская практика//Экономический анализ: теория и практика. 2014. №44. С.58-65.