Оценка эффективности управления внеоборотными активами в коммерческих организациях

Автор: Муравьева Н.Н., Калмыкова А.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (46), 2018 года.

Бесплатный доступ

В данное статье обосновано, какое управление внеоборотными активами следует считать эффективным и какие цели должны быть при этом достигнуты. Представлен алгоритм оценки эффективности такого управления и сформирована система оценочных показателей.

Внеоборотные активы, управление внеоборотными активами, эффективность управления внеоборотными активами, оценка эффективности

Короткий адрес: https://sciup.org/170180802

IDR: 170180802 | DOI: 10.24411/2411-0450-2018-10253

The efficiency estimation of non-current assets’ management in commercial organizations

This article substantiates what non-current assets’ management should be considered effective and what goals should be achieved in this case. An algorithm for evaluating the effectiveness of such management was presented and a system of evaluation indicators was formed.

Текст научной статьи Оценка эффективности управления внеоборотными активами в коммерческих организациях

Управление внеоборотными активами представляет собой важнейший сегмент финансового менеджмента в коммерческой организации, который играет значимую роль в управлении использованием ее капитала и существенным образом влияет на конечные результаты хозяйственной деятельности экономического субъекта.

Чтобы организовать данный процесс наиболее рациональным образом, прежде всего, на предприятии необходима разработка и последовательная реализация политики управления внеоборотными активами, под которой следует понимать «систему экономически обоснованных мероприятий, направленных на изменение величины, состава и структуры его внеоборотных активов» [1, с. 77]. Основной целью при формировании такой политики является увеличение рыночной стоимости предприятия, что обеспечивается посредством организации своевременного обновления внеоборотных активов, а также наиболее эффективным их использованием. Поэтому все элементы, включаемые в эту систему, все процессы, связанные с созданием, восстановлением или приобретением основных средств, нематериальных активов, осуществления финансовых вложений и пр., должны обеспечивать достижение указанной цели. Как правило, наибольшее внимание уделяется управлению операционным внеоборотным активам (а в их числе - основным средствам), т.е. тем активам, которые непосредственно участвуют в производственном процессе.

Рассматривая управление внеоборотными активами как систему, необходимо учитывать специфику указанных активов, обусловленную, во-первых, длительным сроком их полезного использования и тем обстоятельством, что они многократно участвуют в производственных циклах деятельности предприятия, соответственно, переносят на продукцию свою стоимость частями в виде амортизационных отчислений; а, во-вторых, относительно высокой стоимостью отдельных элементов (зданий, сооружений, оборудования), что предусматривает отвлечение значительных объемов денежных средств из хозяйственного оборота в случае необходимости их обновления, замены или модернизации. Поэтому для обеспечения эффективного управления внеоборотными активами на предприятии необходима проработка таких относительно самостоятельных сегментов финансовой политики предприятия, как его амортизационная и инвестиционная политика.

Эффективное управление внеоборотными активами - это такое управление, которое обеспечивает реализацию следующих задач:

-

1) формирование внеоборотных активов необходимой величины, способной в полной мере обеспечить производственнохозяйственный процесс экономической

субъекта; необходимой структуры (в разрезе основных средств, нематериальных активов, долгосрочных финансовых вложений и пр.); должного состояния с точки зрения их годности (уровню изношенности) и интенсивности обновления;

-

2) обеспечение рационального соотношения внеоборотных и оборотных активов как взаимодополняющих сегментов использования собственного и заемного капитала организации [2];

-

3) формирование оптимальной структуры источников финансирования обновления внеоборотных активов, которым присущ риск морального и физического устаревания [3];

-

4) повышение эффективности производственно-экономической деятельности организации в целом, т.е. реализация всех перечисленных выше задач с целью максимизации прибыли и рентабельности, увеличения рыночной стоимости организации.

Следовательно, для оценки эффективности управления внеоборотными активами необходимо использовать комплексный подход, предусматривающий всемерный охват выделенных задач. Это означает, что недостаточно обеспечить предприятие всеми необходимыми элементами внеоборотных активов, нужными и непосредственно используемыми как в производственных (основные средства и нематериальные активы), так и в инвестиционных целях (долгосрочные финансовые вложения), необходимо также добиться такого их использования, которое способствовало бы достижению положительного экономического эффекта всей хозяйственной деятельности предприятия.

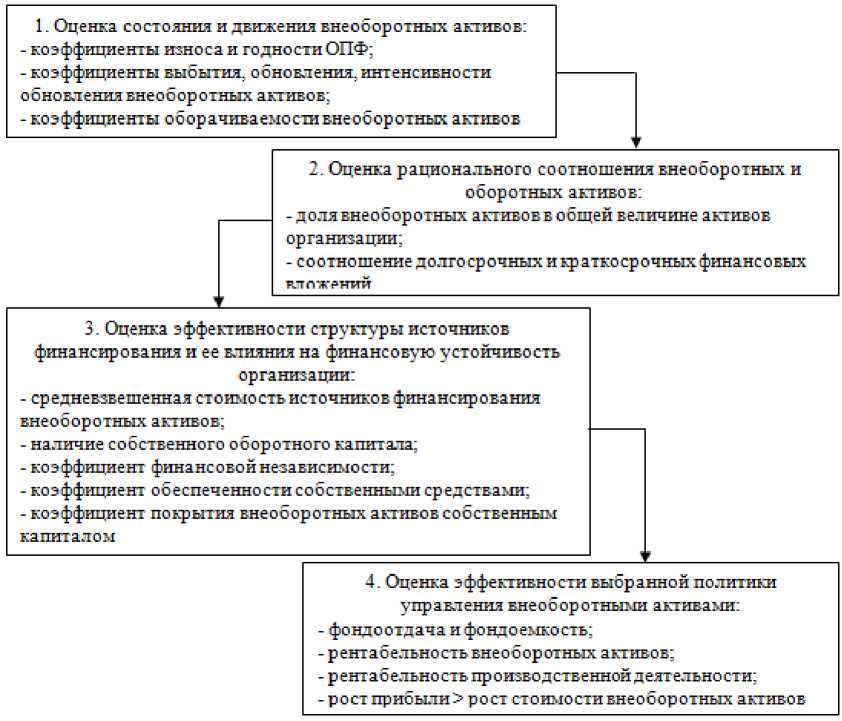

Алгоритм оценки эффективности управления внеоборотными активами в коммерческой организации представлен на рис. 1.

Рисунок 1. Алгоритм оценки эффективности управления внеоборотными активами в коммерческой организации

Собственно, эффективным следует считать такое управление внеоборотными активами, которое направлено на достижение поставленной цели, т.е. учитывать специфику целевого подхода к определению эффективности управления финансами в любом из его сегментов [4]. К основным целям в рамках эффективного управления следует отнести достижение запланированных показателей, рассматриваемых на каждом этапе оценки эффективности управления (рис.).

При этом следует отметить, что критериальные значения отдельных выделенных показателей могут существенно различаться для коммерческих организаций, осуществляющих свою деятельность в различных отраслях (производственные, торговые, строительные, обслуживающие, транспортные, финансовые и пр.), а также различающихся по размерам (крупные, средние, малые) и объемам выпускаемой (реализуемой) продукции. Как правило, производственные предприятия формируют достаточно большие объемы внеоборотных активов (в первую очередь, основных средств), так как нуждаются в соответствующем оборудовании, наличии производственных помещений и пр. Но если крупные предприятия имеют указанные объекты в собственности, и они, соответственно, числятся на балансе, то у малых предприятий помещения зачастую находятся в аренде, а оборудование – в лизинге. Торговые организации (особенно малые) нуждаются в минимальном размере внеоборотных активов, а могут полностью обходиться и без них. Строительные организации, как правило, нуждаются в наличии отдельных машин и оборудования, но их доля структуре баланса также может быть весьма незначительной.

Крупные организации, помимо основных средств, в составе внеоборотных активов имеют также финансовые вложения, иногда в весьма значительных размерах, а также нематериальные активы, результаты исследований и разработок, доходные вложения в материальные ценности, а малые и средние – ограничиваться только минимально необходимой величиной основных средств.

Соответственно, указанное выше является следствием того, что такие показатели эффективности управления внеоборотными активами, как рентабельность и оборачиваемость, которые непосредственно зависят от их величины, не имеют четко установленных критериальных значений. тоже самое можно утверждать, про такой показателя, как доля внеоборотных активов в общей величине активов организации. Тем не менее, непосредственным признаком эффективного управления будет служить увеличение рентабельности внеоборотных активов и ускорение их оборачиваемости за очередной финансовый год. Целевым ориентиром могут выступать и усредненные показатели по соответствующей отрасли. Например, нормативным показателем рентабельности внеоборотных активов для производственных предприятий считает его значение от 15 до 20%; для торговых организаций – от 10 до 40%, для финансовых – от 10% до 20% и т.п. Если отклонение рассчитанного показателя от средних по отрасли составляет 10% и более, то оно считается критическим [5].

Целевые значения других показателей, например финансовой устойчивости, могут быть определены более конкретно.

Система показателей, сгруппированных по отдельным этапам проводимой оценки, представлена в таблице.

Таблица 1. Показатели эффективности управления внеоборотными активами, сгруппи- рованные по этапам оценки

|

Показатели эффективности управления ВоА |

Критерии эффективности |

|

Оценка состояния и движения внеоборотных активов |

|

|

Коэффициент годности ОПФ |

увеличение |

|

Коэффициент износа ОПФ |

снижение |

|

Коэффициенты выбытия, обновления, интенсивности обновления ОПФ |

состояние ОПФ улучшается |

|

Коэффициент оборачиваемости внеоборотных активов |

увеличение |

|

Период оборачиваемости внеоборотных активов |

снижение |

|

Оценка рационального соотношения внеоборотных и оборотных активов |

|

|

Доля внеоборотных активов в общей величине активов |

Устанавливается отдельной организацией в зависимости от специфики ее деятельности |

|

Соотношение долгосрочных и краткосрочных финансовых вложений |

|

|

Оценка эффективности структуры источников финансирования и ее влияния на финансовую устойчивость организации |

|

|

Собственный оборотный капитал |

≥ 0 |

|

Коэффициент финансовой независимости |

∈ [0,5; 0,7] |

|

Коэффициент обеспеченности собственными средствами |

≥ 0,1 |

|

Средневзвешенная стоимость капитала |

→ min |

|

Оценка эффективности выбранной политики управления внеоборотными активами |

|

|

Фондоотдача |

увеличение |

|

Фондоемкость |

снижение |

|

Рентабельность внеоборотных активов |

увеличение |

|

Рентабельность основных средств |

увеличение |

|

Рентабельность производственной деятельности |

увеличение |

|

Чистая прибыль предприятия |

увеличение |

Примечание: *составлено авторами

В заключении отметим, что управление внеоборотными активами и его эффективности необходимо оценивать не изолированно, а в системе общего управления финансами в коммерческой организации, т.е.

в рамках такого управления, которое приводит экономической субъект к высокоприбыльной деятельности, осуществляемой в условиях относительной финансовой безопасности.

Список литературы Оценка эффективности управления внеоборотными активами в коммерческих организациях

- Коптева Е.П. Политика управления активами предприятия: теория и методологий // Российское предпринимательство. 2014. №10-2. С. 74-79.

- Муравьева Н.Н., Талалаева Н.С. Формирование системы показателей эффективности управления финансами на предприятиях реального сектора экономики // Аудит и финансовый анализ. 2017. №2. С. 206-214.

- Полюшко Ю.Н. Некоторые аспекты оценки эффективности управления внеоборотными активами хозяйствующего субъекта // Экономика и управление: проблемы, решения. - 2015. - Т. 1 - №2. - С. 48-54.

- Муравьева Н.Н. Исследование основных подходов к оценке эффективности управления финансами в коммерческих организациях // Актуальные вопросы права, экономики и управления: сборник статей IX Международной научно-практической конференции / Под общ. ред. Г.Ю. Гуляева. - Пенза: МЦНС «Наука и просвещение». 2017. С. 13-15.

- Рентабельность внеоборотных активов [Эл. ресурс]. URL: https://glavkniga.ru/situations/s505317