Оценка эффективности влияния налоговых льгот на уровень налоговой нагрузки в организации

Автор: Самсонов Евгений Анатольевич

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 12, 2016 года.

Бесплатный доступ

Актуальность статьи обусловлена возможностью и необходимостью использования налоговых льгот как инструмента налоговой политики. Работа посвящена научному осмыслению проблем, связанных с оценкой результативности стимулирующих механизмов применения налоговых льгот в Российской Федерации, установленных налоговым законодательством, с точки зрения оптимизации налогообложения. Подробно разъяснена методология оценки эффективности применения инвестиционных налоговых льгот, определено их влияние на налоговую нагрузку организации.

Налоговые льготы, налоговый доход, налоговое планирование, результативность налогообложения, анализ налогов, налоговая оптимизация, налоговая минимизация

Короткий адрес: https://sciup.org/14931718

IDR: 14931718 | УДК: 336.225.66

Assessment of the efficiency of tax incentives influence on the tax burden level in the organization

The relevance of the article is determined by the possibility and necessity to use tax incentives as an instrument of tax policy. The research presents scientific comprehension of issues related to the assessment of how efficient the encouraging mechanisms of the tax incentives in the Russian Federation are in the context of tax optimization. The author explains in detail the methodology of assessment of the investment tax incentives effectiveness, discusses their impact on the tax burden of organizations.

Текст научной статьи Оценка эффективности влияния налоговых льгот на уровень налоговой нагрузки в организации

В развитых странах широко применяются различные меры государственного стимулирования предпринимательской деятельности хозяйствующих субъектов. Налоговые льготы как форма практической реализации стимулирующей функции налогов служит одним из особых инструментов модернизации налогового планирования и прогнозирования налоговых платежей. Одновременно с привлечением финансовых ресурсов в организацию через такой источник, как налоговая льгота, возрастает внимание к вопросам оценки эффективности использования или будущего использования выделяемых ресурсов и влияния их на финансово-экономические показатели и налоговую нагрузку в организациях.

Необходимость оценки эффективности налогового льготирования хозяйствующих субъектов, стимулирующего бизнес-развитие, возникает в связи с недостаточной теоретической проработанностью и низкой практической результативностью применения налоговых льгот как инструмента налогового планирования налоговых платежей в организации [1].

С помощью размера налоговых льгот можно выявить конкурентную позицию налоговой льготы (вида налоговой льготы) для организаций, т. е. определить, как в целом налоговые льготы влияют на налоговую нагрузку организации или какие конкретно налоговые льготы являются наиболее конкурентоспособными с точки зрения их применения в налоговом планировании налоговых платежей хозяйствующих субъектов [2].

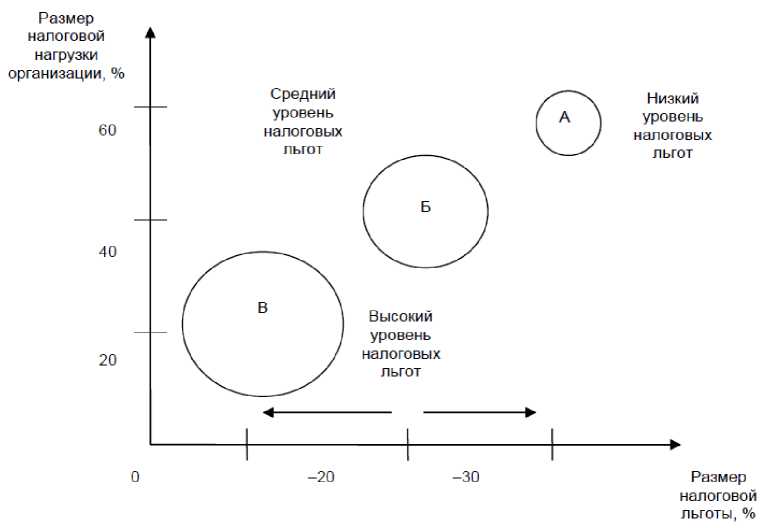

Для данной оценки можно воспользоваться картой «налоговая льгота – налоговая нагрузка», на которой отражена сегментная зависимость между данными двумя показателями (рис. 1).

В зависимости от того, в каком сегменте окажется влияние налоговой льготы, предоставляемой государством, и от налоговой нагрузки в организации необходимо определить главные косвенные эффекты и эффективность применения налогового льготирования на практике в предпринимательской деятельности, которые помогут принять серьезные управленческие решения по вопросу использования конкретной льготы (табл. 1).

Рисунок 1 – Сегменты оценки зависимости использования налоговых льгот от налоговой нагрузки хозяйствующих субъектов [3]

Таблица 1 – Главные эффекты и эффективность взаимодействия налоговой льготы и уровня налоговой нагрузки хозяйствующих субъектов

|

Налоговая нагрузка |

Налоговая льгота |

||

|

Неизменная |

Повышается |

Снижается |

|

|

Неизменная |

нейтрально |

положительно |

нейтрально |

|

Увеличивается |

отрицательно |

отрицательно |

отрицательно |

|

Уменьшается |

положительно |

положительно |

нейтрально |

В качестве альтернативы формульному представлению информации предлагаем разработку автоматизировано-информационной модели влияния налоговых льгот на финансово-экономические результаты деятельности хозяйствующих субъектов с использованием офисной программы MS Excel.

Перед тем как приступить к формированию расчетной модели, необходимо классифицировать налоги в зависимости от вида, объекта и получателя налога, способа взимания и относительно финансового показателя (табл. 2).

Таблица 2 – Классификация налоговых платежей, уплачиваемых в бюджет хозяйствующими субъектами

|

Вид налога |

Объект налогообложения |

Получатель налога |

Способ взимания |

|

Налоги, включаемые в себестоимость |

|||

|

Транспортный налог |

Мощность двигателя |

М. Б. |

Прямой |

|

Земельный налог |

Инвентаризационная стоимость |

М. Б. |

Прямой |

|

Налог на доходы физических лиц |

Совокупный доход |

Ф. Б. |

Прямой |

|

Социальные сборы (в ПФ РФ, ФМС, ФСС) |

Фонд оплаты труда |

Ф. Ф., Т. Ф. |

Прямой |

|

Налоги, включаемые в выручку от реализации |

|||

|

Налог на добавленную стоимость |

Обороты по реализации |

Ф. Б. |

Косвенный |

|

Акцизы |

Стоимость товаров |

Ф. Б. |

Косвенный |

|

Налоги, относимые на финансовый результат |

|||

|

Налог на имущество |

Стоимость имущества |

С. Б. { |

Прямой |

|

Налоги, уплачиваемые за счет прибыли, остающейся в распоряжении фирмы |

|||

|

Налог на прибыль |

Валовая прибыль |

Ф. Б., С. Б. |

Прямой |

Используемые сокращения: Ф. Б. – федеральный бюджет Российской Федерации, С. Б. – бюджет субъектов Российской Федерации, М. Б. – местный бюджет, Ф. Ф. – федеральный фонд, Т. Ф. – территориальный фонд.

Классификационная группа налогов по бюджетам разных уровней в соответствии с НК РФ достаточно условна и требует доработки, так как распределение налогов по фондам и бюджетам регулируется федеральным законом «О федеральном бюджете». В результате один и тот же налог может взиматься в бюджеты разных уровней в определенных пропорциях, соответствующих действующему законодательству.

Множественность налогов позволяет соблюсти принцип гибкости налоговой системы для микроуровня: искусственная минимизация одних налогов приводит к росту других налогов и сборов. Для налогоплательщиков – юридических лиц представляет интерес оптимизация всей суммы налоговых расходов, а не отдельных налогов.

В комплексной оценке эффективности применения налоговых льгот хозяйствующими субъектами необходимо разработать критерии оценки, которые позволят определить экономическую и социальную результативность представленных правительством льгот. Однако в связи с тем, что существует недостаточно много вариантностных критериев оценки и отсутствует единая методика, способная обеспечить системный подход к анализу эффективности налоговых льгот, предлагаем следующую методику анализа влияния налоговых льгот на финансовые показатели организации (табл. 3).

Таблица 3 – Пример структурного анализа влияния налоговых льгот на финансовые показатели организации

|

№ |

Налог |

Вид налоговой льготы |

Налоговый период (прогнозный период) |

|||||

|

2016 |

||||||||

|

начислено всего |

налоговые льготы |

оплачено всего |

||||||

|

р. |

% |

р. |

% |

р. |

% |

|||

|

Налоги, включаемые в себестоимость |

782 000 |

33,64 |

52 000 |

14,67 |

730 000 |

37,06 |

||

|

1 |

Транспортный налог |

Льготная налоговая ставка |

145 000 |

6,24 |

93 000 |

4,72 |

||

|

Вычет из налогооблагаемой прибыли инвестиционных расходов |

37 000 |

10,44 |

||||||

|

Уменьшение налоговой базы на сумму затрат |

||||||||

|

Кредитные доходы, отсрочка или рассрочка платежа |

15 000 |

4,23 |

||||||

|

Частичное или полное освобождение от налога |

||||||||

|

Налоги, относимые на финансовый результат |

245 375 |

10,56 |

55 500 |

15,65 |

189 875 |

9,64 |

||

|

2 |

Налог на имущество организаций |

Льготная налоговая ставка |

245 375 |

10,56 |

189 875 |

9,64 |

||

|

Вычет из налогооблагаемой прибыли инвестиционных расходов |

27 000 |

7,62 |

||||||

|

Уменьшение налоговой базы на сумму затрат |

||||||||

|

Кредитные доходы, отсрочка или рассрочка платежа |

||||||||

|

Частичное или полное освобождение от налога |

28 500 |

8,09 |

||||||

|

Налоги, уплачиваемые за счет прибыли |

637 145 |

27,41 |

157 749 |

44,50 |

479 396 |

24,33 |

||

|

3 |

Налог на прибыль организаций |

Льготная налоговая ставка |

637 145 |

27,41 |

479 396 |

24,33 |

||

|

Вычет из налогооблагаемой прибыли инвестиционных расходов |

141 250 |

39,84 |

||||||

|

Уменьшение налоговой базы на сумму затрат |

13 245 |

3,74 |

||||||

|

Кредитные доходы, отсрочка или рассрочка платежа |

||||||||

|

Частичное или полное освобождение от налога |

3 254 |

0,92 |

||||||

Продолжение таблицы 2

|

Налоги, включаемые в выручку от реализации |

660 000 |

28,39 |

89 275 |

25,18 |

570 725 |

28,97 |

||

|

4 |

Налог на добавленную стоимость |

Льготная налоговая ставка |

615 000 |

26,46 |

75 000 |

21,15 |

525 725 |

26,69 |

|

Вычет из налогооблагаемой прибыли инвестиционных расходов |

||||||||

|

Уменьшение налоговой базы на сумму затрат |

||||||||

|

Кредитные доходы, отсрочка или рассрочка платежа |

||||||||

|

Частичное или полное освобождение от налога |

14 275 |

4,03 |

||||||

|

ИТОГО |

2 324 520 |

100 |

354 524 |

100 |

1 969 996 |

100 |

||

Анализ результативности применения налоговых льгот должен проводиться систематически, на регулярной основе, до окончательного правового урегулирования всей системы налоговых льгот для организации. К участию в нем должны быть привлечены все участники налогового планирования в организации.

Ссылки и примечания:

-

1. Гринкевич Л.С., Абрамов А.П. Проблемы и перспективы совершенствования налогового администрирования в Российской Федерации // Финансы и кредит. 2006. № 12 (216). С. 35–39.

-

2. Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов [Электронный ресурс]. Доступ из справ.-правовой системы «КонсультантПлюс».

-

3. Рисунок 1 и таблица 1 составлены автором.

Список литературы Оценка эффективности влияния налоговых льгот на уровень налоговой нагрузки в организации

- Гринкевич Л.С., Абрамов А.П. Проблемы и перспективы совершенствования налогового администрирования в Российской Федерации//Финансы и кредит. 2006. № 12 (216). С. 35-39.

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов . Доступ из справ.-правовой системы «КонсультантПлюс».