Оценка эконометрической модели, характеризующей влияние факторов на формирование валютного курса

Автор: Кунашева Д.В., Эрендженова С.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

Статья посвящена анализу зависимости курса доллара США к рублю от влияния определенных факторов. В качестве таких факторов выбраны: цена барреля нефти, уровни инфляции, безработицы, размеры государственного внешнего долга и международных резервов, а также объемы импорта и экспорта. Для анализа зависимости построена эконометрическая модель, значимость, качество и адекватность которой оценены с помощью специальных эконометрических процедур и инструментов.

Курс доллара сша к рублю, эконометрическая модель, статистическая значимость, адекватность, предпосылки гаусса-маркова

Короткий адрес: https://sciup.org/140267086

IDR: 140267086

Текст научной статьи Оценка эконометрической модели, характеризующей влияние факторов на формирование валютного курса

Валютный курс является элементом международной денежной системы и представляет собой соотношение между двумя валютами. Курс национальной валюты находится под влиянием множества факторов, как внутренних, так и внешних. Данный показатель меняется ежедневно, в особенности сегодня, при непростой сложившейся политической и экономической ситуации на мировой арене. К сожалению, отношения Российской Федерации с рядом иностранных государств, в частности с Турцией, Америкой находятся в критическом состоянии, что не может не влиять на курс рубля по отношению к иностранным валютам. В любую минуту можно ожидать «исторического минимума» российской валюты.

В статье авторы проанализируют влияние на валютный курс таких факторов как: уровень цен на нефть, уровень инфляции, уровень безработицы, внешний долг, международные резервы, экспорт и импорт.

Говоря о влиянии уровня нефтяных цен на национальный валютный курс, стоит упомянуть, что рубль – это нефтяная валюта, поскольку для сырьевой экономики России нефтяные доходы всегда являлись главным источником поступлений. В связи с этим, наблюдается прямая зависимость: снижение стоимости национальной валюты как следствие снижения цен на нефть.

Следующий анализируемый фактор – инфляция – представляет собой увеличение общего уровня цен на товары и услуги. При повышении уровня инфляции, покупательная способность денег становится ниже, и население уже может позволить себе приобрести меньшее количество товаров и услуг. Увеличение темпа инфляции ведет к снижению национального курса валюты по отношению к другим странам.

Уровень безработицы – еще один макроэкономический фактор, оказывающий воздействие на валютный курс. При увеличении уровня безработицы, происходит снижение производства, потребительского спроса, активности банковских учреждений. Все это приводит к ослаблению национальной валюты, то есть наблюдается обратная зависимость валютного курса и темпа безработицы.

Государственный внешний долг представляет собой обязательства в иностранной валюте. В ситуации, когда курс национальной валюты снижается, долговое бремя становится намного тяжелее. Поэтому, именно увеличение валютного курса имеет положительное влияние на выплату обязательств.

Международные или, иначе, золотовалютные резервы представляют собой активы, отличающиеся высокой ликвидностью. Они могут быть использованы не только в случае необходимости покрытия дефицита платежного баланса, но и для проведения валютных интервенций.

Экспорт и импорт – показатели, характеризующие внешнюю торговлю – оказывают значительное влияние на экономику любого государства. Сальдо между экспортом и импортом принято называть внешнеторговым балансом. Данный показатель макроэкономики находится в тесной связи с курсом валюты. Если во внешнеторговом балансе наблюдается профицит, то есть превалирование экспорта над импортом, то, как следствие, происходит:

-

1) увеличение спроса на национальную валюту со стороны иностранных государств;

-

2) рост обменного курса национальной валюты;

-

3) укрепление национальной валюты.

Если же наблюдается превышение импортных операций над экспортными операциями, то есть существует дефицит внешнеторгового баланса, то национальная валюта ослабевает, а спрос увеличивается уже на иностранную валюту.

Перейдем к практической части нашей работы. Построим эконометрическую модель, используя следующие обозначения: Y – курс доллара США к рублю Российской Федерации; Х 1 – цена барреля нефти, долл. США [3]; Х 2 – уровень инфляции, % [4]; Х 3 – уровень безработицы, % [3]; Х 4 - государственный внешний долг, млрд. долл. США [4]; Х 5 -международные резервы, млн. долл. США [8]; X 6 – импорт товаров, млн. долл. США; Х 7 – экспорт товаров, млн. долл. США [6]. Значения экзогенных и эндогенных переменных были взяты на конец месяца. Данные представлены в таблице 1.

Таблица 1 - Исходные данные выбранных факторов

|

№ |

Дата |

Y |

Х 1 |

Х 2 |

Х 3 |

Х 4 |

Х 5 |

X 6 |

X 7 |

|

1 |

янв.14 |

35,2448 |

108,16 |

100,59 |

5,6 |

55,79 |

498926 |

2568 |

5451 |

|

2 |

фев.14 |

36,0501 |

108,98 |

100,70 |

5,6 |

55,75 |

493326 |

2815 |

5751 |

|

3 |

мар.14 |

35,6871 |

105,95 |

101,02 |

5,4 |

55,67 |

486131 |

3441 |

6321 |

|

4 |

апр.14 |

35,6983 |

108,63 |

100,90 |

5,3 |

54,88 |

472278 |

3356 |

6729 |

|

5 |

май.14 |

34,7352 |

109,21 |

100,90 |

4,9 |

54,88 |

467227 |

3010 |

6885 |

|

6 |

июн.14 |

33,6306 |

111,03 |

100,62 |

4,9 |

54,81 |

478250 |

3434 |

5959 |

|

7 |

июл.14 |

35,7271 |

104,94 |

100,49 |

4,9 |

54,67 |

468762 |

3364 |

5173 |

|

8 |

авг.14 |

36,9316 |

101,12 |

100,24 |

4,8 |

54,60 |

465228 |

3029 |

5015 |

|

9 |

сен.14 |

39,3866 |

94,67 |

100,65 |

4,9 |

54,55 |

454240 |

3188 |

5085 |

|

10 |

окт.14 |

43,3943 |

85,42 |

100,82 |

5,1 |

53,75 |

428590 |

2847 |

5358 |

|

11 |

ноя.14 |

49,322 |

72,20 |

101,28 |

5,2 |

53,70 |

418880 |

2610 |

5238 |

|

12 |

дек.14 |

56,2584 |

55,27 |

102,62 |

5,3 |

53,97 |

385460 |

2388 |

5870 |

|

13 |

янв.15 |

68,9291 |

47,52 |

103,85 |

5,5 |

54,36 |

376208 |

1607 |

3320 |

Спецификация линейной модели множественной регрессии примет вид:

Y = d g + d4 • X4 + — 2 • X 2 + — 3 • X 3 + — 4 • X 4 + d g • X g + — 6 • X 6 + — 7 • X7 + £t .

Для нахождения коэффициентов функции регрессии используются различные статистические методы: метод моментов, метод максимального правдоподобия и др. В данном случае для оценки параметров мы будем использовать метод наименьших квадратов (МНК) [1].

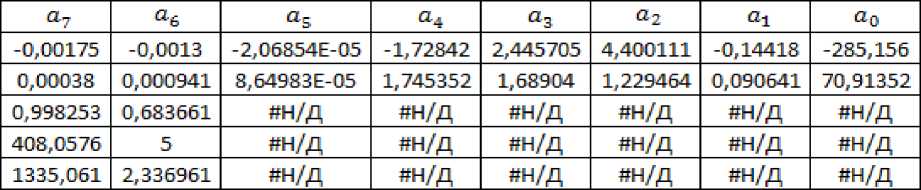

В результате оценивания множественной линейной регрессионной модели в MS Excel (с помощью функции ЛИНЕЙН) получена таблица 2 статистических оценок:

Таблица 2 – Таблица результатов работы с функцией «ЛИНЕЙН»

Оцененная модель запишется как:

Y = -285,156 - 0,14418 • X 1 + 4,400111 • X2 + 2,445705 • X3 - 1,72842

-

• X4 - 2,06854 • X5 - 0,0013 • X6 - 0,00175 • X7.

Теперь перейдем к проверке статистического качества оцененного уравнения регрессии путем:

-

А) проверки статистической значимости оценок коэффициентов регрессии;

Б) проверки общего качества уравнения регрессии.

Будем действовать по порядку: начнем с пункта А. Данная процедура необходима потому, что если мы докажем значимость оценки коэффициента, то сможем доказать наличие линейной зависимости между У и Х1,…,7. Так как наша модель – множественная, то будем использовать дробь Стьюдента, следуя определенному алгоритму действий.

Рассчитаем значения |taJ:

Ы = -4,02117; Ы = -1,59065; |ta2| = 3,578885; M = 1,447985; Ы = -0,9903; |ta5| = 0,239143; Ы = -1,38203; jt^j = -4,59689.

t кр (5) = 2,570582.

Неравенство |ta j | > tKp выполняется для коэффициентов a0, a2, a7 , значит, нулевая гипотеза H0: ai = 0, i = 0,2,7, при уровне значимости α = 0,05 отвергается, то есть данные коэффициенты (а вместе с ними и регрессоры x2, x7) являются статистически значимыми.

Проверим значимость модели.

R2 = 0,998253; F = 408,0576 (вычислены с помощью ЛИНЕЙН).

Уровень значимости α = 0,05; значения степеней свободы v 1 = 7 , v 2

= 5.

С помощью функции «F.ОБР.ПХ» найдем значение F кр ( v 1 , v 2 ).

В итоге получим Fкр (7,5) = 4,875872 и сравним его с F = 408,0576: F > Fкр. Это значит, что при уровне значимости α = 0,05 нулевая гипотеза отвергается, а, следовательно, и уравнение регрессии в целом, и коэффициент детерминации могут быть признаны статистически значимыми.

В регрессионных моделях относительно возмущений имеются следующие предположения (условия Гаусса-Маркова):

E ( U i ) = EQU 2) = — = E^) = 0,

Var(u1) = Var(u2) = — = Var(un) = ou2,

Cov(u t , U j ) = 0 для всех i ^ j,

Cov(x [ , U j ) = 0 для всех i и j.

При выполнении всех условий МНК-оценки параметров относятся к классу линейных по Y, несмещенных оценок с минимальной дисперсией.

Так как в нашей модели присутствует случайный член, то это обеспечивает автоматическое выполнение первого условия Гаусса-Маркова. Четвертое условие обычно также не требует тестирования, поскольку априори считается, что регрессоры формируются вне модели, а, следовательно, не должны быть коррелированы с остатками [1]. Таким образом, далее будем тестировать второе и третье условия Гаусса-Маркова.

Тестирование второго условия – тестирование предпосылки о гомоскедастичности остатков. Для определения наличия или отсутствия гетероскедастичности остатков в модели воспользуемся тестом Голдфелда-Квандта.

Применим алгоритм теста с использованием суммы модулей регрессоров для упорядочивания данных. Сортировку будем проводить по возрастанию переменной Y. Получаем новую таблицу (таблица 3):

Таблица 3 – Сортировка данных

|

№ |

Дата |

Y |

Х 2 |

X 7 |

Сумма модулей |

|

1 |

янв.15 |

68,9291 |

103,85 |

3320 |

3423,85 |

|

2 |

авг.14 |

36,9316 |

100,24 |

5015 |

5115,24 |

|

3 |

сен.14 |

39,3866 |

100,65 |

5085 |

5185,65 |

|

4 |

июл.14 |

35,7271 |

100,49 |

5173 |

5273,49 |

|

5 |

ноя.14 |

49,322 |

101,28 |

5238 |

5339,28 |

|

6 |

окт.14 |

43,3943 |

100,82 |

5358 |

5458,82 |

|

7 |

янв.14 |

35,2448 |

100,59 |

5451 |

5551,59 |

|

8 |

фев.14 |

36,0501 |

100,7 |

5751 |

5851,7 |

|

9 |

дек.14 |

56,2584 |

102,62 |

5870 |

5972,62 |

|

10 |

июн.14 |

33,6306 |

100,62 |

5959 |

6059,62 |

|

11 |

мар.14 |

35,6871 |

101,02 |

6321 |

6422,02 |

|

12 |

апр.14 |

35,6983 |

100,9 |

6729 |

6829,9 |

|

13 |

май.14 |

34,7352 |

100,9 |

6885 |

6985,9 |

Объем выборки возьмем nꞌ = 5. Оценив частные регрессии с помощью функции «ЛИНЕЙН», получаем ESS1 = 14,068; ESS2 = 2,6762. Далее рассчитаем статистики с помощью формул GQ = ESS1 = 5,2566, GQ-1 =

ESS 2

—2 = 0,1902. При уровне значимости а = 0,05 находим FKp (2,2) = 19. Таким

ESS1 р образом, вторая предпосылка признается выполненной, так как оба неравенства справедливы GQ < Fкр, GQ-1 < Fкр. Следовательно, у нас нет оснований отвергнуть нулевую гипотезу о гомоскедастичности остатков:

остатки являются гомоскедастичными.

Третье условие Гаусса-Маркова – независимость возмущений в различные моменты времени. Нарушение данной предпосылки называется автокорреляцией. Для ее проверки воспользуемся тестом Дарбина-Уотсона. Осуществив необходимые расчеты, получаем значение статистики Дарбина-Уотсона DW = 1,866225.

Теперь необходимо выбрать из таблицы Дарбина-Уотсона значения границ критического значения статистики при параметрах n = 13, K = k-1 = 2, α = 0,05: d L = 0,861 и d U = 1,562 [2].

Оказалось, что DW = 1,866225 принадлежит интервалу [d U, 4 - d U ], поэтому делаем вывод об отсутствии автокорреляции в остатках.

Наконец, перейдем к заключительному этапу построения эконометрической модели – проверка ее адекватности. Алгоритм проверки будет основан на построении интервального прогноза значений эндогенной переменной. Проделав необходимые действия, получаем доверительный интервал (у0 — tKp • 5Уо; у 0 + tKp • Sy ) = (58,3763; 84,9133). Выборочное значение контролирующей выборки y 13 = 71,64479 накрывается доверительным интервалом, значит, модель признаем адекватной.

Таким образом, на основе t- и F- статистик, теста Голдфелда-Квандта, теста Дарбина-Уотсона, а также проверки на адекватность эконометрическая модель y = -798,25 + 8,47635*X 2 – 0,0031*X 7 (Х 2 – уровень инфляции, Х 7 – экспорт товаров) была признана значимой, качественной и адекватной, поэтому может использоваться для дальнейших исследований.

Список литературы Оценка эконометрической модели, характеризующей влияние факторов на формирование валютного курса

- Бакушева Г.В. Основы эконометрики: решение задач шаг за шагом [Текст]: учебное пособие / Г. В. Бакушева. - Йошкар-Ола: Стринг, 2013. - 413 с.

- Бабешко Л.О. Основы эконометрического моделирования: Учебное пособие. - М.: КомКнига, 2006. - 432 с.

- Финстат. Аналитика и актуальная финансовая статистика/ Цена на нефть Brent сегодня и в динамике [Электронный ресурс]// http://finstat.info/tsena-na-neft-brent-segodnya-i-v-dinamike

- Федеральная служба государственной статистики динамике [Электронный ресурс]// http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/#

- Федеральная служба государственной статистики динамике [Электронный ресурс]/ Занятость и безработица в Российской Федерации в январе 2015 года// http://www.gks.ru/bgd/free/B04_03/IssWWW.exe/Stg/d05/36.htm

- Федеральная служба государственной статистики динамике [Электронный ресурс] / Внешняя торговля // http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ftrade/#

- Министерство финансов Российской Федерации [Электронный ресурс]/ Внешний долг//http://info.minfin.ru/debt.php

- Центральный банк Российской Федерации [Электронный ресурс]/ /Международные резервы Российской Федерации //http://www.cbr.ru/hd_base/Default.aspx?Prtid=mrrf_m.