Оценка экономической и социальной эффективности налогового инвестирования субъектов малого и среднего бизнеса

Автор: Кирсанова Олеся Геннадьевна

Журнал: Экономический журнал @economicarggu

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 4 (64), 2021 года.

Бесплатный доступ

В статье обобщены и представлены результаты экономической оценки эффективности механизма налогового инвестирования, предлагаемого к применению как альтернативное средство поддержки субъектов малого и среднего бизнеса в нестабильных финансовых условиях или в период кризиса, когда предпринимательский сектор особенно нуждается в поддержке со стороны государства. Определено место механизма налогового инвестирования в системе налоговых льгот, предусмотренных налоговым законодательством, выделены его основные черты и характеристики. В целях оценки целесообразности данного механизма, определения его социально-экономических результатов и ограничений применения в отношении субъектов малого или среднего бизнеса смоделирована условная ситуация и рассчитаны основные показатели эффективности.

Кризис, экономика, угрозы, экономическое развитие, государственная поддержка, малый и средний бизнес, налоги, инвестирование, налоговое инвестирование

Короткий адрес: https://sciup.org/149140744

IDR: 149140744

Assessment of the economic and social efficiency of tax investment of small and medium-sized businesses

The article summarizes and presents the results of an economic assessment of the effectiveness of the tax investment mechanism proposed for use as an alternative means of supporting small and medium-sized businesses in unstable financial conditions or during a crisis when the business sector especially needs support from the state. The place of the tax investment mechanism in the system of tax benefits provided for by tax legislation is determined, its main features and characteristics are highlighted. In order to assess the feasibility of this mechanism, to determine its socio-economic results and limitations of application in relation to small or medium-sized businesses, a conditional situation is modeled and the main performance indicators are calculated

Текст научной статьи Оценка экономической и социальной эффективности налогового инвестирования субъектов малого и среднего бизнеса

Assessment of the economic and social Efficiency of tax Investment of small and medium-sized Businesses

В налоговом законодательстве Российской Федерации предусмотрена в числе прочих мер поддержки такая мера, как налоговый инвестиционный кредит (ст. 66 НК РФ):

-

- форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов.

Следовательно, ключевым фактором в данном случае является принцип его платности и возвратности, следовательно, такая мера поддержки малого бизнеса может считаться весьма условной1.

Налоговое инвестирование имеет природу, аналогичную категории «социальная инвестиция», целью которого должно стать сохранение бизнес-единицы, ее финансовой стабильности и налогопла-тёжности на будущий период.

В данном случае речь идет о социальной природе налогового инвестирования, поскольку очевидно, что следование принципу «здесь и сейчас» для государства повлечет за собой если не отрицательный, то нулевой эффект, проявляющийся в виде закрытия бизнеса, снижения его налогового потенциала, возрастания социальной напряжённости вследствие сокращения рабочих мест и т.п.2

Следовательно, логика налогового инвестирования должна быть аналогична логике классического инвестиционного процесса: «Сначала вкладываем – через определённый период получаем».

Налоговое инвестирование – предлагаемая модель поддержки субъектов малого и среднего бизнеса, которая применяется автоматически в ситуации, когда налогоплательщик не имеет возможности без серьезных для себя последствий в полной мере исполнять свои налоговые обязательства.

Однако, необходимо учитывать, что для возможности применения данной модели необходимая ее правовая регламентация, т.е., например, закрепление в ст. 66 НК РФ понятия «налоговое инвестирование» с определением четких параметров и условий применения данной формы поддержки субъектов предпринимательской деятельности, оказавшихся в неблагоприятной ситуации.3

Налоговое инвестирование на начальном этапе проработки и определения потенциальной экономической эффективности целесообразно охарактеризовать при помощи следующих компонентов:

-

- инвестирование – финансирование текущей деятельности бизнес-единицы в целях создания возможностей ее устойчивого развития в будущем.

-

- налог – обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Следовательно, налоговое инвестирование есть ничто иное как финансирование деятельности за счет полного или частичного освобождения от уплаты базовых налогов без правовых последствий для налогоплательщика на период, который ему требуется для восстановления налогоплатежности.

Субъектам предпринимательской деятельности следует учитывать, что помощь, которая предоставляется со стороны государства, как правило платная: в случае налогового инвестиционного кредита, например, начисляются проценты, в случае отсрочки по уплате налоговых платежей, т.е. предоставлении налоговых каникул – налоги обязательно нужно будет заплатить по истечении льготного периода и т.п4.

Другими словами, в случае применения механизмов налогового инвестирования для малого бизнеса, собственникам и руководителям необходимо принимать во внимание, что такая помощь также будет предоставлена на возмездной основе, проявляясь в виде соответствующих социально-экономических эффектов.

Очевидно, в данном случае должны быть нормативно определены критерии применения модели налогового инвестирования контроль их соблюдения в течение инвестиционного периода:

-

1. Налогоплательщик действительно должен иметь финансовые трудности и не быть способным заплатить в полном объеме

свои налоговые обязательства ( это не одно и тоже, что признание себя банкротом ). Для оценки финансового состояния налогоплательщика могут применяться, например, Положение Банка России от 28.12.2017 г. № 626-П5.

-

2. Налогоплательщик должен принимать все возможные усилия для сохранения своей хозяйственной деятельности (ковидная практика выплаты пособий пострадавшему бизнесу показала, что существуют возможные критерии оценки такой деятельности).

-

3. Если налогоплательщик принял решение о закрытии или признал себя банкротом, то налоговое инвестирование не осуществляется.

Теоретическое обоснование экономической эффективности механизма налогового инвестирования можно представить следующим образом.

Исходя из актуальных условий исполнения налоговой обязанности и ограничений по деятельности, в качестве бизнес-единицы, в отношении которой может быть применена модель налогового инвестирования, был выбран индивидуальный предприниматель (поскольку в регионах большинство применяет именно такую организационно-правовую форму), годовой доход которого не превышает 300 тыс. руб. (что характерно для регионов).

Индивидуальный предприниматель в своей деятельности применяет специальный налоговый режим: после упразднения в 2021 г. ЕНВД наиболее популярным остается упрощенная система налогообложения (объект налогообложения «Доход – Расход»).

Применение упрощенной системы налогообложения освобождает предпринимателя от уплаты налога на прибыль (следовательно, инвестиционный налоговый кредит применен быть не может), имущественного налога и НДС. Он уплачивает единый налог на доход по ставке 15% (6% - если объект налогообложения «Доход»).

Кроме этого обязательным условием является уплата страховых платежей в государственные внебюджетные фонды (40874 руб. в 2021 г., далее рост составляет 5,91% в год).

Обязательным условием для такой системы налогообложения является то, что даже в случае превышения расходов над доходами, предприниматель обязана заплатить налог в размере 1% от полученного дохода (ст. 346.18 НК РФ), при этом полученный убыток предприниматель вправе отражать как расходы в течение семи лет после года его образования6.

Условие предоставления налогового инвестирования: ситуация для бизнеса, который имеет убытки вследствие принудительного ограничения деятельности в 2020 г., а, следовательно, не является налогоплатежным.

При обосновании экономической целесообразности и эффективности налогового инвестирования допустим, что основные параметры модели очищены от инфляционного фактора на период прогнозирования.

Предусмотрен рост платежей в государственные внебюджетные фонды в размере 5,9% годовых на планируемые восемь лет оценки реализации данной модели.7

Период прогнозирования по данной ситуации для индивидуального предпринимателя, применяющего упрощенную систему налогообложения с объектом налогообложения «Доход – Расход» (ставка Единого налога – 15%), составляет 8 лет.

Расчет финансовых показателей деятельности индивидуального предпринимателя в сложившейся ситуации без применения налогового инвестирования в течение 2021 – 2028 гг. представлен в таблице 1.

В таблице 2 представлен сводный отчет по финансовым результатам деятельности индивидуального предпринимателя в сложившейся ситуации.

Исходя из данных условий, можно сделать вывод, что доход, который получит государство, считается условным, поскольку в данной ситуации высок риск закрытия и ухода предпринимателя с рынка (в теневую экономику, на биржу труда и т.п.) в год максимального убытка (в 2023 году), вследствие чего последующий доход государством получен не будет.8

В данных условиях мотивация к продолжению предпринимательской деятельности является достаточно низкой, следовательно, для сохранения данной бизнес-единицы необходимы эффективные меры поддержки со стороны государства.

Таблица 1

Расчет финансовых показателей деятельности индивидуального предпринимателя в исходной ситуации

|

Год |

Доход |

Расход |

Единый налог |

Минимальный обязательный налог на доход |

Совокупный налоговый платеж |

Финансовый результат предпринимателя |

|

2021 |

200000 |

210000 (в т.ч. страховые платежи – 40874) |

- |

2000 |

42874 |

-12000 |

|

2022 |

240000 |

260000 (в т.ч. страховые платежи – 43211) + 12000 – убыток полученные в 2021 г. |

- |

2400 |

45611 |

-34400 |

|

2023 |

260000 |

260000 (в т.ч. страховые платежи – 45842) + 34 400 – убыток, полученный в 2022 г. |

- |

2600 |

48442 |

-37000 |

|

2024 |

260000 |

240000 (в т.ч. страховые платежи – 48551) + 37000 – убыток, полученный в 2023 г. |

- |

2600 |

51151 |

-19600 |

|

2025 |

260000 |

240000 (в т.ч. страховые платежи – 54421) + 19600 – убыток, полученный в 2024 г. |

- |

2600 |

57021 |

-2200 |

|

2026 |

280000 |

265000 (в т.ч. страховые платежи – 57637) + 2200 – убыток, полученный в 2025 г. |

1920 |

2800 |

60437 |

+10000 |

|

2027 |

300000 |

280000 (в т.ч. 61044 – страховые платежи) |

3000 |

3000 |

64044 |

+17000 |

|

2028 |

300000 |

280000 (в т.ч. 64 651 – страховые платежи) |

3000 |

3000 |

67651 |

+17000 |

Таблица 2

Сводные финансовые результаты для индивидуального предпринимателя

|

Валовой доход предпринимателя |

2100 000 |

Условный доход, который получит государство в виде налогов |

300 214 руб. |

|

Валовые расходы предпринимателя |

2140 200 |

||

|

Формальный доход предпринимателя |

-40 200 |

Рентабельность (формальная) |

-1,91% |

|

Реальный доход предпринимателя |

-61 200 |

Рентабельность (реальная) |

-2,91% |

|

Период окупаемости данной экономической модели хозяйственной деятельности |

5,69 года (при условии, что деятельность сохранится) |

||

В сложившейся ситуации мы предлагаем применить механизм налогового инвестирования: в 2021 г. на основе данных финансового мониторинга налогоплательщика допускается полное освобождение налогоплательщика от уплаты единого налога и страховых взносов без правовых последствий до момента восстановления его налогоплатежности (+ 1 резервный год).

В роли инвестора выступает государство, в роли контролера реализации модели – Федеральная налоговая служба Российской Федерации (ФНС России).

Следовательно, в целях сохранения мотивации государства к поддержке субъектов малого и среднего бизнеса в период нестабильной или кризисной ситуации, а также условного сохранения государственных финансовых средств, предлагаем размер налоговых инвестиций сделать равными размеру налоговых платежей, состав- 40

ляющих обременение предпринимателя9.

В таблице 3 представлены данные по расчету эффективности механизма налогового инвестирования в обозначенных условиях.

Расчет параметров эффективности данной модели

Таблица 3

|

Год |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

Доход |

200000 |

240000 |

260000 |

260000 |

260000 |

280000 |

300000 |

300000 |

|

Расход |

210000 |

260000 |

260000 |

240000 |

240000 |

265000 |

280000 |

280000 |

|

Финансовый результат до налогообложения |

-10000 |

-20000 |

0 |

20000 |

20000 |

15000 |

20000 |

20000 |

|

Налоговая инвестиция |

42874 |

45611 |

48442 |

- |

- |

- |

- |

- |

|

Уплаченный налог |

0 |

0 |

0 |

51651 |

57421 |

60437 |

64044 |

67651 |

|

Чистый финансовый результат |

(30874) |

(23211) |

(41842) |

17000 |

17000 |

12200 |

17000 |

17000 |

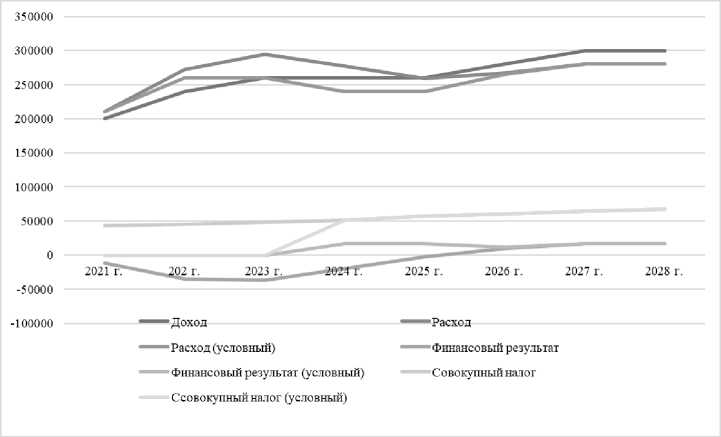

В таблице 4, а также рисунке 1 отражены результаты и последствия применения механизма налогового инвестирования для предпринимателя.

Таблица 4

Результаты применения налогового инвестирования для индивидуального предпринимателя

|

Валовой доход предпринимателя |

2100 000 |

Доход, который получит государство в виде налогов |

298 104 руб. |

|

Валовые расходы предпринимателя |

2049 800 |

Размер государственной инвестиции |

99 927 руб. |

|

Формальный доход предпринимателя |

50 200 |

Рентабельность (формальная) |

2,93% |

|

Реальный доход предпринимателя |

50 200 |

Рентабельность (реальная) |

2,93% |

|

Период восстановления налогоплатежности хозяйственной деятельности |

2,0 года |

||

|

Рентабельность государственного налогового инвестирования |

2,98 |

||

Рис. 1. Результаты применения налогового инвестирования для индивидуального предпринимателя

В целях предотвращения злоупотреблений в применении механизма налогового инвестирования предлагается ввести для предпринимателей следующие ограничения:

-

- доход, который получен предпринимателем в первые три года считается условным, поскольку государственная налоговая инвестиция должна быть направлена только на развитие и сохранение деятельности и вывод ее из сложившейся кризисной ситуации (поэтому как чистый полученный доход мы не считаем).

Социальным эффектом от применения модели налогового инвестирования станет сохранение бизнес-единицы, а, следовательно, источников формирования ВРП и пополнения доходной части регионального бюджета. Также – это сохранение рабочих мест, снижение напряженности на региональном рынке труда, при этом каждый занятый в региональной экономике является налогоплательщиком налогов как подоходных, так и имущественных, что приводит к решению задач финансовой обеспеченности на местах.

Следует также учитывать, что социальный эффект не означает отсутствие финансовой выгоды. В данном случае целесообразно го- ворить об эффекте моделей фандрайзинга, в котором отказ государства от части налоговых платежей означает получение финансовой и социальной выгоды в будущие периоды.

В случае применения налогового инвестирования реализуется социальная цель государства – защита малого и среднего бизнеса в ситуации, составляющей угрозу его будущему.

Очевидна также и экономическая выгода: сохраняется бизнес-единица, которая продолжает свою деятельность, создает рабочие места, что способствует решению одно из острейших социальноэкономических проблем. При этом каждый из участников данных хозяйственных отношений сохраняет свой налоговый статус, а, следовательно, продолжается поступление налоговых платежей в бюд-жет10.

В данном случае проявляется отложенный экономический и социальный эффект налогового инвестирования на долгосрочный период. При этом, осознавая действенность механизма подобной защиты, бизнес становится в большей степени мотивированным на продолжение своей деятельности, что позволяет в конечном итоге обеспечить формирование стабильного среднего класса, составляющего базис для устойчивой рыночной экономики.

Подводя итог, отметим, что налоговое инвестирование – это система налоговых правоотношений, возникающих между налогоплательщиком и государством в лице уполномоченных органов,в которомгосударствовыступаетвролиинвестора,преследуя цель сохранения максимально возможного количества бизнес-единиц на долгосрочную перспективу, решая задачи социальноэкономического развития регионов и страны, перекладывая часть возможностей и задач на частный бизнес.

Список литературы Оценка экономической и социальной эффективности налогового инвестирования субъектов малого и среднего бизнеса

- Андреева О.В., Костоглодова Е.Д., Куринова Я.И. Налоговые инструменты поддержки малого и среднего предпринимательства в России. // Управленческий учет. 2021. № 3-1. С. 133-145.

- Бухвальд Е. М. Стратегия развития малого и среднего предпринимательства в России до 2030 года: амбиции и реалии. // Экономические и социальные перемены: факты, тенденции, прогноз. 2016. № 1 (43). С. 66-80.

- Исаева Е.А., Резвякова Т.Н. Теоретические и практические аспекты финансирования малого и среднего бизнеса в условиях финансовой нестабильности. // Проблемы теории и практики управления. 2021. № 4. С. 192-209.

- Мусинова Н.Н., Сергиенко Н.С. Государственная поддержка малых и средних предприятий в условиях пандемии: зарубежная и российская практика. // Вестник университета. 2021. № 2. С. 5-12.

- Антонов А.В. О развитии малого и среднего предпринимательства в регионах. // Вестник РАЕН. 2021. № 1. С. 66-71.

- Матвеева Е.Е. Развитие региональных предпринимательских структур в условиях кризиса. // Наука Красноярья. Т. 8. № 4-4. С. 69-73.

- Глухов К.В., Шипилова М.В. Использование инструментов фондового рынка как способ поддержки субъектов малого и среднего предпринимательства в период экономических кризисов. // Вестник университета. 2021. № 10. С. 139-146.

- Алексеев А.Н., Гнездова Ю.В., Матвеева Е.Е., Ватлина Т.В., Рейхерт Н.В. и др. Перспективы цифровизации отраслевой экономики России: особенности и условия. Москва. 2018. 363с.