Оценка экономической эффективности мероприятий по оптимизации корпоративного портфеля компании «Xiaomi»

Автор: Дун Чуньлун

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (96), 2022 года.

Бесплатный доступ

Оценка экономической эффективности мероприятий по оптимизации корпоративного портфеля компании «XIAOMI» и поиск оптимальных решений требует реализации вычислительно эффективных алгоритмов. Определяются проекты, реализуемые в настоящее время в международной компании. Кроме того, определяются потенциальные проекты, создающие реальные возможности для запуска в ближайшем будущем. Как текущие, так и потенциальные проекты оцениваются с точки зрения выгоды и риска. Представлен обзор бизнес-направлений международной компании.

Компания "xiaomi", международная компания, оценка компонентов портфеля

Короткий адрес: https://sciup.org/140291948

IDR: 140291948

Evaluation of the economic efficiency of measures to optimize the corporate portfolio of the company «Xiaomi»

Evaluation of the economic efficiency of measures to optimize the corporate portfolio of XIAOMI and the search for optimal solutions require the implementation of computationally efficient algorithms. Projects currently being implemented in an international company are determined. In addition, potential projects are identified that create real opportunities for launch in the near future. Both current and potential projects are evaluated in terms of benefits and risks. An overview of the business areas of an international company is presented.

Текст научной статьи Оценка экономической эффективности мероприятий по оптимизации корпоративного портфеля компании «Xiaomi»

Оценка экономической эффективности мероприятий по оптимизации корпоративного портфеля компании «XIAOMI» и поиск оптимальных решений требует реализации вычислительно эффективных алгоритмов. Для этого можно использовать программу, написанную на Python, с использованием пакетов pandas, numpy, itertools и matplotlib. В дальнейшем описании этапов методологии технические подробности опущены, а пример ориентирован на представление возможностей предлагаемого решения.

Этап 1. Оценка компонентов портфеля

На первом этапе определяются проекты, реализуемые в настоящее время в международной компании. Кроме того, определяются потенциальные проекты, создающие реальные возможности для запуска в ближайшем будущем. Как текущие, так и потенциальные проекты оцениваются с точки зрения выгоды (прибыли) и риска. В таблице 3.1 представлен обзор бизнес-направлений международной компании, разбитых на эти две категории. Портфель анализируемой международной компании включает пять компонентов (текущие проекты, отмеченные символами от P1 до P5). Предложения шести новых начинаний (потенциальные проекты, от P6 до P11) также принимаются во внимание.

Таблица 3.1

Список реализованных и потенциальных бизнес-направлений в международной компании

|

Проекты |

Стратеги ческие цели |

ес |

Р иск |

Ре сурсы |

||||||

|

1 |

C 2 |

C 3 |

4 |

A |

ZB |

C |

||||

|

Осуществл енные |

1 |

,4 |

0 |

0 |

,6 |

8 |

5 |

45 |

||

|

2 |

0 |

1 |

5 |

4 |

5 |

13 0 |

41 |

|||

|

3 |

0, 5 |

0, 5 |

1 |

3 |

1 |

0 |

9 |

|||

|

4 |

,5 |

0, 1 |

0, 4 |

0 |

4 |

6 |

23 5 |

65 |

||

|

5 |

0 |

0, 6 |

,4 |

6 |

2 |

0 |

0 |

5 |

||

|

Потенциал ьные |

6 |

,3 |

0, 5 |

0 |

,2 |

2 |

3 |

0 |

47 |

1 |

|

7 |

0, 1 |

0, 3 |

,6 |

2 |

4 |

4 |

21 5 |

6 |

||

|

8 |

0 |

0 |

7 |

6 |

1 |

0 |

27 |

|||

|

9 |

0, 8 |

0 |

,2 |

9 |

4 |

30 |

||||

|

10 |

,3 |

0, 7 |

0 |

7 |

7 |

6 |

15 4 |

75 |

||

|

11 |

,1 |

0, 1 |

0, 4 |

,4 |

2 |

2 |

2 |

46 |

11 |

|

В нем выделяются три основных этапа, т. е. оценка компонентов портфеля, формирование корпоративного портфеля и планирование структуры портфеля.

Проекты в портфеле должны в совокупности способствовать достижению стратегических целей международной компании. В рассмотренном примере были приняты четыре стратегические цели (от С1 до С4). Предполагается, что каждый проект связан как минимум с одной целью. Отображением этих связей является матрица:

А = [aij], (1)

элементы которого a и j обозначают степень влияния i-го проекта (i = 1, ..., m) на j-ю стратегическую цель (j = 1, ..., n) и находятся в диапазоне действительных чисел [0, 1] и

V^n aij = 1. (2)

и j = 1

В таблице 2 также приведены показатели прибыли (в денежных единицах) и результаты оценки рисков по отдельным проектам. При оценке риска используется бальная шкала от 1 до 7 (1 балл - самый низкий, а 7 баллов - самый высокий). Кроме того, предоставляется информация о потреблении ресурсов (в договорных единицах).

Этап 2. Формирование корпоративного портфеля

Под портфелем понимается r-элементное подмножество n-элементного множества. Членами этого множества и всех его подмножеств являются проекты. Предполагается, что каждый портфель можно описать стандартизированными цифрами. Это агрегированные значения, которые отражают значения выбранных переменных. В таблице 2 приведены значения двух переменных, то есть прибыли и риска, для отдельных бизнес-направлений. При объединении бизнес-направлений в наборы (портфели) эти значения следует агрегировать с учетом синергетических эффектов (в случае получения прибыли) и направлений воздействия (в случае риска). Это фундаментальный вопрос в процессе создания портфолио.

При агрегировании прибыли сделано упрощающее допущение, что прибыль портфеля представляет собой сумму прибыли входящих в него бизнес-направлений:

ZPh = Izi, (3)

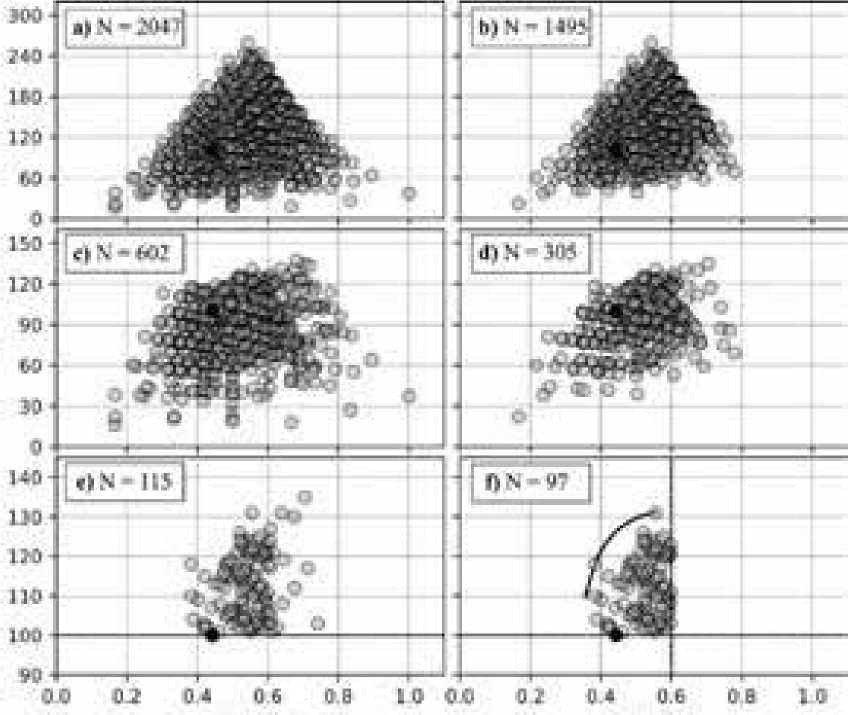

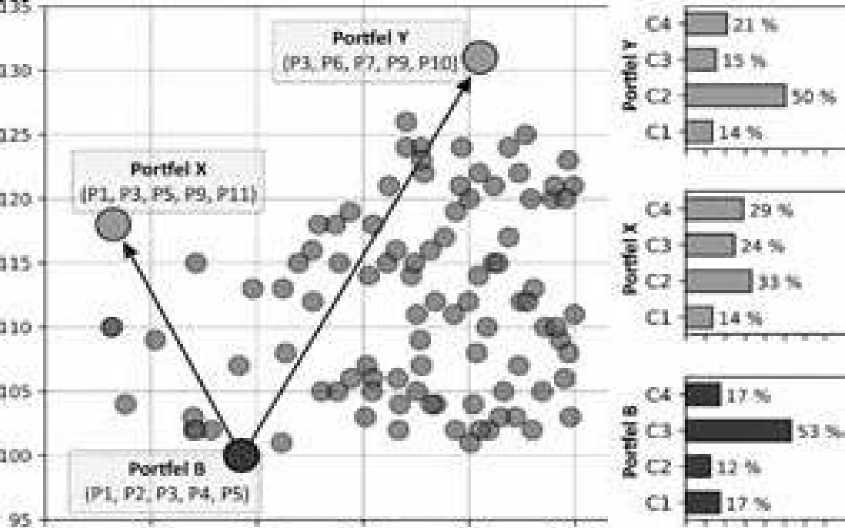

где zi — прибыль по i-му проекту, а k (1 Дополнительно был принят следующий критерий участия в прибыли бизнес-направлений, входящих в портфель: Ek aijzi > g (4) Этот критерий характеризует долю (g) финансирования j-й стратегической цели компонентами портфеля, т. е. отношение суммы прибылей бизнес-направлений, относящихся к j-й стратегической цели, к прибыли всего портфеля. В расчетах принималось g = 0,1. В процедуре агрегирования рисков предполагалось, что индивидуальные оценки рисков будут корректироваться коэффициентами, вытекающими из связи между данным проектом и стратегическими целями. Для этого матрица A была преобразована в матрицу: В = ААТ (5) Элементы диагонали матрицы B (bii, i = 1,...,k) показывают совокупную долю отдельных бизнес-направлений в реализации всех стратегических целей. Отсюда поправочный коэффициент имеет вид: Si = trb (iiB), (6) где величина tr (B) - след матрицы B. Расчет поправочных коэффициентов для оценок риска бизнес-направлений, входящих в портфель, позволяет определить риск для всего портфолио: RPh = 16Ei = k1 (ri -1) Si, (7) где ri - оценка риска i-го проекта по принятой шкале (от 1 до 7 баллов). Согласно приведенной формуле значение риска портфеля колеблется в диапазоне действительных чисел [0, 1]. Ограничения ресурсов также учитывались в процессе выбора портфеля. Установлено, что отдельные ресурсы (ciA, ciB, ciC), необходимые для реализации бизнес-направлений в портфеле, не должны превышать следующих сумм: ZA = Ek ciA <60, ZB = Ek ciB < 450, ZC = Ek ciC <520. (8) На рисунке 3.2 показано применение описанных выше процедур для создания корпоративного портфеля для числовых данных из таблицы 3.1. Рисунок 3.6 - Создание и сокращение корпоративного портфеля На первом этапе были сгенерированы все возможные портфели (рис. 2а). Количество непустых подмножеств m-элементного множества (бизнес-направлений) равно 2m - 1 = 211 - 1 = 2047. В это число входят одноэлементные множества и другие подмножества, включая множество, состоящее из всех 11 бизнес-направлений. На следующих этапах применялись ранее принятые критерии отбора. Из сформированных 2047 (N) портфелей были удалены портфели, не соответствующие критерию финансового покрытия по всем стратегическим целям (формула 4). Таким образом, были исключены портфели с долей прибыли, приходящейся на какую-либо стратегическую цель (в прибыли всего портфеля), ниже 10%. Результат применения этого критерия (N = 1495) показан на рис. 2б). Ресурсный критерий использовался независимо. Количество 602 портфелей, показанное на рисунке 2с), является результатом превышения хотя бы одного из принятых лимитов ресурсов (формула 8). В свою очередь, на рис. показан результат совместного применения двух вышеуказанных критериев (305 портфелей). Из этих 305 портфелей были выбраны те, чья прибыль выше, чем прибыль реализуемого в настоящее время портфеля (рис. 2д), а риск ниже принятого предела допуска (рис. 2е). В итоге для дальнейшего анализа осталось 97 портфелей. Этап 3. Планирование структуры портфеля На этом этапе рассматриваются портфели, соответствующие всем критериям отбора. Реализованный в настоящее время (исходный) портфель, т.е. набор из пяти бизнес-направлений (P1, P2, P3, P4, P5), сравнивается с портфелями, приносящими большую прибыль и/или меньший риск. Расчеты показывают, что существует целых 97 более эффективных портфелей, чем исходный. Для рассматриваемого примера пределы эффективности определяются портфелем (P1, P3, P5, P9, P11) и портфелем (P3, P6, P7, P9, P11). Результаты расчетов представлены на рис. 3. ОЗЪ О 40 0 41 «.И 11.» ОМ Рисунок 3.7 - Список эффективных корпоративного портфеля На рис. 3 также представлена информация о доле финансирования стратегических целей выделенных портфелей. Расчеты показывают, что портфели X и Y не только более эффективны с точки зрения соотношения риска и вознаграждения по сравнению с портфелем B, но и более сбалансированы с точки зрения достижения принятых стратегических целей. Стратегия портфеля должна определять целевой набор бизнес-направлений из числа доступных вариантов. По сути, выявление оптимального портфеля — это только начало дальнейших исследований, направленных на определение пути достижения такой цели. Портфель бизнес-направлений, включающий программы и более мелкие портфели, не является статичной картиной системы деятельности международной компании. На практике реализация стратегии международной компании происходит посредством бизнес-направлений, находящихся в разных фазах жизненного цикла. Со временем появляются новые инициативы, а существующие проекты закрываются или исключаются из портфеля. Для обеспечения непрерывности работы международной компании необходимо постоянно контролировать все составляющие и искать новые возможности. Этапы предлагаемой методики охватывают два исследовательских цикла. Первый цикл состоит из мероприятий, направленных на выявление и оценку бизнес-направлений в международной компании; как те, которые реализованы сейчас, так и те, которые могут быть реализованы в будущем. Эти мероприятия направлены на синтез, результатом которого является описание бизнес-направлений в форме, позволяющей проводить дальнейший анализ. Второй цикл заключается в выявлении всех возможных корпоративного портфеля и их сокращении с точки зрения принятых критериев отбора. Благодаря отбору определяются наилучшие из возможных портфелей, которые составляют основу для оценки текущего портфеля и для формулирования постулатов относительно изменений в его будущей структуре. Эти два цикла, по сути, являются двумя последовательными процессами упрощения сложности.

Список литературы Оценка экономической эффективности мероприятий по оптимизации корпоративного портфеля компании «Xiaomi»

- Бенко К., Мак-Фарлан Ф. Управление портфелями проектов: соответствие проектов стратегическим целям компании: Пер. с англ. -М.: ООО "И. Д. Вильямс", 2007.

- EDN: QRTPVB